Как оформить кредит под залог приобретаемой недвижимости? Кредит под залог приобретаемой недвижимости

Как оформить кредит под залог приобретаемой недвижимости?

Данный вид заимствования предполагает покупку жилья на заимствованные денежные средства, это же самое жилье и будет являться залоговым обеспечением по выданному вам займу.

Вы должны будете обеспечить первый взнос по кредиту порядка 10,00%-20,00% от общей стоимости покупаемой недвижимости. И чем выше вы сможете внести первый платежный взнос, тем больше шансов на получение займа при низкой процентной ставке.

Кредит под залог приобретаемой недвижимости банковские организации выдают на покупку жилого помещения, как в новостройках, так и на оформление купли-продажи между гражданами.

Поэтому для начала вам, Мария Николаевна следует определить для себя, какую недвижимость вы будете приобретать.

При андеррайтинге квартир в строящихся объектах, который проводит банк, анализируется не только объект недвижимости. Банковская организация серьезным образом проверяет и собственника продаваемого жилого помещения, и действующий договор купли-продажи, который должен быть нотариально заверенным. Серьезность момента объясняется наличием большого риска для банковской организации.

Также вы должны знать, что процедура оформления заимствования под залог приобретаемой недвижимости обычно продолжается около четырех недель рабочего времени. И это если все условности будут соблюдены с максимальной точностью.

В противном случае процесс оформления может затянуться на неопределенный срок. Или же придется искать другую недвижимость, может быть среди уже построенного жилья.

При оформлении займа недвижимости в строящихся жилых массивах, лучше сначала все обговорить в офисе банка в присутствии настоящего покупателя, предполагаемого продавца и кредитного специалиста банковского подразделения и только потом совершать кредитную сделку.Кредит под залог приобретаемого имущества

Получить выгодный кредит с низкой процентной ставкой не всегда легко и просто. Чтобы выбрать наилучшее предложение банка необходимо предоставить определенные гарантии 100%-ого возврата денежных средств. Самым популярным способом обеспечения кредита является залог недвижимости и иного имущества.

Кредит под залог приобретаемого имущества удобен тем, что избавляет заемщика от необходимости заниматься поиском предмета гарантии, при этом существует ряд кредитных продуктов, предусматривающих передачу в залог имущества.

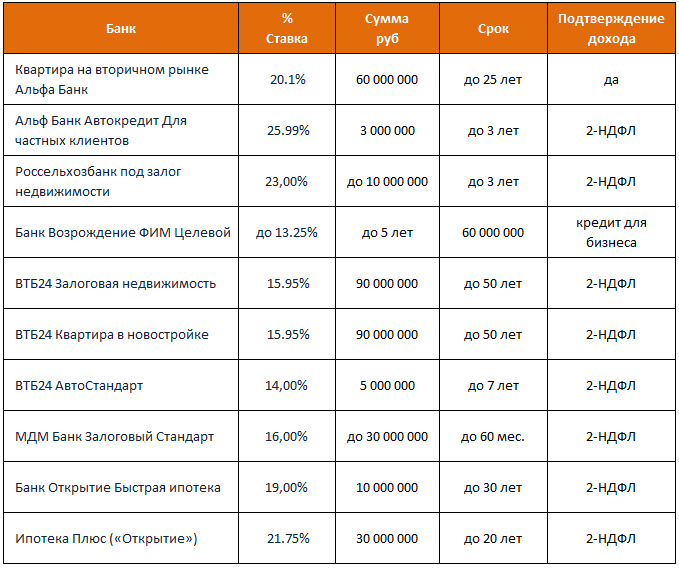

На рынке кредитных услуг существует огромное количество подобных предложений. Для начала рассмотрим тарифы под залог недвижимости. В приведенной ниже таблице отображены кредиты не только крупных государственных банков, но и банков средних размеров без государственного участия. Мы отобрали выгодные предложения от разных банков и включили в таблицу:

Как мы видим, процентная ставка довольно привлекательная, а сумма кредита порой даже не ограничивается банком. Срок кредитования также довольно долгий, что позволяет выбрать удобный для себя размер ежемесячного платежа и не быть сильно обремененными появившимся долгом.

С залогом — выгоднее

У продуктов, описываемых в этом материале, есть единый принцип – то, что приобретается за заемные средства, становится залогом под взятый кредит. Сегодня на 2015 год взять кредит без обеспечения для крупной покупки чрезвычайно сложно, а если банк согласится, условия для заемщика наверняка окажутся невыгодными. Когда речь заходит о залоге, шансы в 2015 году получить нужную сумму под небольшие проценты значительно возрастают, поскольку банку не нужно волноваться о возврате денег.

Виды данного кредита и их оформление:

- Ипотека. В данном случае приобретаемое имущество – это квартира или дом. Первоначальный взнос 20-30% служит гарантией того, что заемщик будет исправно вносить плату за кредит, а передача недвижимости в залог позволит банку при необходимости вернуть средства за счет продажи залога.

Заложенную квартиру нельзя продать без разрешения банка, однако можно прописывать в нее родственников, сдавать внаем, делать ремонт, и т.д.

- Автокредиты. Покупка автомобиля требует больших затрат, кредит с залогом имущества позволит существенно сэкономить на процентах. Большинство банков имеют широкую линейку программ автокредитования, например, на автомобили определенной марки либо назначения.

При оформлении залога в банке остается оригинал ПТС, а заемщик не может продать машину без разрешения банка. При данной форме кредитования проценты относительно небольшие, но авто придется обязательно страховать, а эта услуга с каждым годом будет все сильнее удорожать кредит.

- Кредиты на развитие малого бизнеса. Здесь объектом залога может стать не только недвижимое имущество, но и промышленное оборудование.

Эта форма кредитования рассчитана на недавно зарегистрированные организации или частных предпринимателей, которые еще не успели развить свое дело, и нуждаются в стартовом капитале. Для получения займа банк запросит подробный бизнес план с расчетами будущих прибылей и указанием всех возможных рисков.

Плюсы и минусы

Как у любого продукта у кредитов с залогом своего имущества есть свои достоинства и недостатки. Перечислим их, начнем с достоинств:

- Большой выбор кредитных программ;

- Невысокая процентная ставка;

- Значительная сумма кредита на длительный срок;

- Обременение на заложенное имущество не мешает им пользоваться и извлекать прибыль.

Теперь — минусы:

- Дополнительные расходы в виде страховок и возможных комиссий;

- Риск при нарушении условий кредитного договора лишиться уже выплаченных банку денег и заложенного имущества. Читайте внимательно текст кредитного договора, особенно о штрафных санкциях!

Советы при выборе кредитного предложения и дальнейшего его погашения

- Выбирайте тарифы под залог имущества с наименьшими ограничениями в плане процентной ставки, срока кредита и суммы залога. Таким образом Вы сможете подобрать для себя наилучший график платежей и распределить долг по наиболее удобному пути погашения.

- Внимательно читайте условия договора и наличия дополнительных комиссий и платежей. Попросите специалиста банка распечатать Вам график платежей и просчитайте итоговую сумму переплаты на вопрос соответствия ее заданному ежегодному проценту.

- Окупить кредит и вернуть все уплаченные проценты можно, используя имущество, под залог которого был взят данный кредит. К примеру, покупая квартиру, можно сдавать ее арендаторам, а приобретая сельскохозяйственную технику можно получать прибыль,применяя ее в сельском хозяйстве.

- Заранее просчитайте общую сумму возврата с процентами,и сможете ли Вы ее погасить в указанный срок. Возможно стоит уменьшить сумму займа, чтобы обеспечить полное погашение кредита. Даже использование приобретаемого имущества в целях получения прибыли не гарантирует возвратность займа, это следует учитывать.

Соблюдайте данные правила при выборе и дальнейшем погашении кредита, и Вы не разочаруетесь в своей покупке.

Привлекательность процентной ставки и суммы кредита объясняется наличием гарантий перед банком в плане возвратности займа.Кредит под залог наиболее востребован и популярен по сравнению с остальными предложениями.

Если Вы планируете в ближайшее время приобретение жилья, советуем Вам ознакомиться с материалом «Как получить ипотеку без первоначального взноса». В данной статье Вы получите практические советы и знания по ипотечным кредитам, даже при отсутствии средств на первоначальный взнос.

Подробные обзоры предложений по кредитным программам публикуют многие сайты финансовой тематики, например, известный портал banki.ru, там можно найти не только описания и условия кредитов, но и почитать отзывы клиентов о работе банков, а также получить достоверную информацию о любой кредитной организации, ее рейтинге и перспективах на будущее.

menspassion.ru

Ипотека жилья под залог приобретаемой недвижимости

Одной из самых выгодных для банков и наиболее приемлемых для населения форм кредитования является ипотека под залог приобретаемой недвижимости, ведь при оформлении данного займа нет необходимости искать предмет залога. Существует целый ряд разнообразных программ данного вида ссуды, но у них у всех есть общий элемент — приобретаемое жилье с использованием этого кредита является залогом по ипотеке. Как оформить ипотеку под залог приобретаемого жилья?

Принцип кредитования под залог приобретаемой квартиры очень прост. Заемщик оформляет ссуду в одном из финансовых учреждений с условием, что купленное за счет этих денег жилье впоследствии перейдет банку в качестве залога. Таким образом, данный принцип позволяет заемщику получить долгожданную жилую недвижимость, а банк получает прибыль в виде процентов по кредиту, а за счет залога жилья минимизирует возможные риски невозврата заемных средств.

Сегодня оформить ипотеку под залог приобретаемой недвижимости можно практически в любом банке: от небольших кредитных организаций, до крупнейших финансовых учреждений. Процесс получения займа по любой из программ будет примерно одинаковым: для начала потенциальный заемщик должен будет получить одобрение банка, потом ему предстоит выбрать жилье на первичном или вторичном рынке, оценить и застраховать недвижимость и т. д. После согласования объекта кредитования с банком, заемщик заключает договор ипотеки с кредитором и получает необходимую сумму денег для совершения сделки купли-продажи с продавцом жилья.

Особенности оформления ипотеки под залог имущества

Итак, приобретение жилья в ипотеку предполагает залог покупаемой недвижимости. Это означает, что на время действия договора ипотеки между банком и заемщиком, жильем будет пользоваться заемщик, но юридически право собственности на имущество будет находиться у банка. Заемщик может себя и свою семью прописать в квартире по ипотеке, проводить там косметический ремонт, но продавать, дарить или делать перестройки в квартире без согласования с кредитором не имеет права.

Чтобы оформить ипотеку под залог покупаемой квартиры, прежде всего, необходимо ознакомиться с ипотечными предложениями ближайших банков, собрать пакет документов, необходимых для заключения сделки, затем выбрать недвижимость, соответствующую требованиям финансового учреждения, а затем уже заключить ипотечный договор с банком, который определит права и обязанности всех сторон данного кредитного соглашения.

В список требований банка непременно входит пункт об обязательном единовременном погашении части стоимости жилья в качестве минимального первоначального взноса. Сумма первоначального платежа определяется условиями выбранной программы в конкретном банке. Также в обязательном порядке проводится полный анализ и проверка подлинности, всех представленных заемщиком, документов. Тонкости ипотеки под залог приобретаемого имуществаКроме того, обязательно анализируется платежеспособность клиента, которая является важнейшим условием предоставления ипотечного займа. После подписания ипотечного соглашения с банком и договора купли-продажи с продавцом жилья, заключение сделки регистрируется. После государственной регистрации, заемщик получает свидетельство о праве собственности на недвижимость, предоставленную банку в залог, согласно кредитному договору.

Плюсы и минусы ипотеки под залог покупаемого жилья

Главной положительной стороной ипотеки под залог покупаемого жилья можно назвать то, что данный вид кредитования сегодня предлагают все без исключения финансовые учреждения, которые работают с подобными ссудами. Это значит, что заемщику не придется тратить время и нервы на поиск банка, более того, он не будет никак ограничен в выборе кредитора с наиболее привлекательными условиями ипотечного кредитования.

Другими немаловажными достоинствами данного вида жилищных кредитов можно назвать:

- Относительно небольшую процентную ставку по сравнению с другими видами кредитования (12%-16%)

- Возможность получения крупной суммы — до 90% от стоимости жилья на срок до 30 лет

- Быстроту оформления ипотечного займа под залог приобретаемого жилья (7−20 рабочих дней)

- Разнообразие программ жилищного кредитования под залог покупаемой недвижимости

- Возможность участия заемщика в программах льготного кредитования.

К отрицательным сторонам данной программы можно отнести ограничения использования залогового жилья, предусмотренные договором ипотеки, а также необходимость ежегодного страхования недвижимости, а заемщику придется ежегодно приносить в банк обновленные справки о доходе. Кроме того, переплата по ипотеке до сих пор остается на достаточно высоком уровне.

Однако, несмотря на существенные минусы ипотеки под залог покупаемой недвижимости, этот вид кредитования до сих пор остается наиболее востребованных среди заемщиков, поскольку данный вид ссуды, сочетает в себе качественный уровень оказания услуги и приемлемую стоимость.

Оценка статьи:

Загрузка...

Загрузка... moezhile.ru

Как взять кредит под залог приобретаемого имущества?

Оформить заявку на кредит под залог приобретаемого имущества:

Чтобы воспользоваться таким видом кредитования достаточно предъявить минимальный перечень документации, после чего необходимо подождать результатов оценки приобретаемого имущества. В конечном итоге происходит конкретизация размеров суммы денег, срока погашения и периода сделки.Оформить онлайн-заявку на кредит Данная ссылка ведёт на сервис подбора банковских предложений. Сервис поможет подобрать наиболее выгодный вариант и подать заявку.

Современный рынок кредитования усложняет процесс получения крупной денежной суммы. Посему исключительно верной возможностью является получение кредита под залог недвижимости.Наличный кредит, гарантия которого обеспечивается недвижимостью (к примеру, дом, квартира), относится к самому безопасному в отношении кредитора. В связи с этим, его оформление происходит на длительное время и по довольно приемлемой ставке.

Таким образом, напрашивается вывод, что кредит наличными под залог имущества дает возможность получить значительное количество средств под небольшую процентную ставку.

Кроме того, следует заметить, что данное кредитование не предусматривает целевого назначения. А это позволяет распоряжаться материальными средствами исходя из собственного желания.

Так, можно запросто полученную сумму вложить в строительство нового жилья. А в силу того, что квадратные метры только дорожают, по окончанию постройки, продать новый дом или квартиру, после чего на вырученные деньги закрыть кредит, и на руках ещё останется некоторая сумма. Выходит, что Вы заставите кредит «работать» на Вас!

Стоит помнить, что, несмотря на оформление кредита под залог недвижимого имущества, человек все равно остается владельцем своего дома либо квартиры.

Если Вам необходима подробная информация по потребительскому кредиту или кредитованию под залог недвижимости, обращайтесь к нашим специалистам.infapronet.ru

Кредит под залог приобретаемой недвижимости - от кредитных компаний

Кредит под залог покупаемого объекта недвижимости сейчас имеет особую популярность и спрос. Практически все могут использовать его, обратившись в кредитную компанию, когда есть необходимость в совершении дорогостоящей покупки. Сегодня кредит под залог покупаемой недвижимости уже успели получить и использовать многие люди, которые нуждались в определенной сумме денежных средств.

Кредит под залог покупаемого объекта недвижимости сейчас имеет особую популярность и спрос. Практически все могут использовать его, обратившись в кредитную компанию, когда есть необходимость в совершении дорогостоящей покупки. Сегодня кредит под залог покупаемой недвижимости уже успели получить и использовать многие люди, которые нуждались в определенной сумме денежных средств.

Бывает, что часто возникает ситуация, когда требуется не малая сумма денег на приобретение объекта недвижимости. Но не все могут решить эту проблему самостоятельно. Не у всех имеются родные и друзься готовые в любой момент дать в долг и безвозмездно нужную сумму и при этом не требуют предоставление каких-либо гарантийных обязательств. Банки, как и иные финансовые учреждения тратят достаточно много времени на рассмотрение заявок, и не могут дать клиенту уверенность в том, что он получит кредит. Кроме этого существует множество предложений, которые предлагаются через разного рода объявления, но они могут оказаться весьма сомнительными и доверять им не стоит. И посредники обычно предъявляют клиентам непосильные требования. И из этого положения найдется выход, так как на рынке кредитования есть много проверенных компаний, которые готовы дать кредит под залог покупаемой недвижимости.

Если появляются какие-то вопросы или сомнения, то квалифицированный специалист всегда готов прийти на помощь. Он поможет вам понять как следует правильно оформлять документы для получения требуемой для совершения покупки суммы.

Кредит под залог покупаемого объекта

Кредит под залог приобретаемой недвижимости сейчас имеет особый спрос, так как при его помощи возможно достаточно просто и легко получить нужные средства. Клиент может получить деньги любым способом, который он находит для себя наиболее удобным – наличный расчет, перевод на карту банка. Использовать кредит под залог покупаемой недвижимости может любой, кому это необходимо. Так, вы можете за довольно короткое время улучшить свои условия жилья и переехать в просторный дом или квартиру.

Кредит под залог покупаемого объекта недвижимости сегодня помог многим людям нуждающимся в быстром переезде из арендуемой квартиры. Кредитная компания не требует заемщика предоставлять отчетность, в которой были бы указаны цели на которые клиент планирует потратить кредитные средства. Использовать кредит под залог покупаемого жилья вы можете уже в день подачи своей заявки на его получение. Поэтому не тратьте время зря, а используйте эту возможность для своих нужд.

Банк в основном тратит очень много времени на рассмотрение поступившей от клиента заявки. Его сотрудники детально изучают все аспекты кредитной истории, требуют обязательное предоставление справок о доходах. Кроме того они могут потребовать любые дополнительные справки и документы. Для того, чтобы просто собрать все эти документы могут уйти недели, и понравившееся жилье в это время может приобрести кто-то другой.

Поэтому доверять в этом банкам не стоит, а лучше обратиться за помощью в инвестиционную компанию, которая имеет опыт работы в этой сфере. Вам не потребуется предоставлять различные справки о ваших доходах или переживать о прежней кредитной истории. Сотруднтки компании на рассмотрение таких заявок берут не более дня, таким образом у каждого есть возможность использовать кредит под залог покупаемой недвижимости в самые кратчайщие сроки.

Специалисты компании имеют большой опыт и высокую квалификацию всегда готовы прийти на помощь в решении любых вопросов и разъяснить непонятные моменты. Кроме того вы всегда можете взять консультацию у стороннего эксперта, он поможет вам проверить правильность составления договора и все документы для кредита. Это особенно важно, так как вы закладываете свое имущество и должны быть полностью уверены в благонадежности компании и ее намерениях при подписании договора займа для получения кредита под залог покупаемого жилья. После этого клиенту совершенно не о чем волноваться за все операции производимые в соответствии с действующим законом.

Другие статьи на нашем сайте

investtalk.ru

Взять кредит под залог приобретаемой недвижимости

Среди огромного количества банковских предложений сегмент кредитования под залог имущества находит все большее распространение и востребованность. Залоговое кредитование было и остается самым надежным способом приобретения жилья, в отличие от долевого участия в строительстве или других подобных вариантов. Вся документация по приобретаемому имуществу проходит в банке проверку, поэтому заемщик может быть спокоен по поводу юридической чистоты сделки.

Кредиты под залог, в отличие от других их видов, можно получить в крупном размере и на продолжительный срок. Их оформление может занять времени несколько больше, чем, например, потребительский нецелевой кредит, но процентные ставки по ним будут гораздо выгоднее.

В целом, любые кредиты под залог недвижимости – это ипотека Не имеет никакого значения, с точки зрения юридических последствий сделки, выдается кредит под залог приобретаемой недвижимости, или уже имеющейся у заемщика.

Основные требования к потенциальным заемщикам

Чтобы получить в банке ипотеку, заемщику нужно соответствовать следующим требованиям:

- возраст от 21 года, в большинстве банков;

- постоянный источник дохода;

- трудовой стаж не менее одного года;

- приветствуется положительная кредитная история.

По части ипотечного кредитования, выбор предложений от банков настолько велик, что любой заемщик сможет найти подходящий именно ему вариант.

Особенности получения кредита под залог приобретаемой недвижимости

Залоговое кредитование является для банков самой безопасной, с точки зрения риска невозврата кредитных средств, формой сотрудничества с заемщиком.

В большинстве случаев, чтобы получить ипотеку на приобретаемое жилье, заемщику нужно внести первоначальный взнос, который может составлять 15-20% стоимости недвижимости. Во многих банках первоначальный взнос разрешается внести с использованием средств материнского капитала.

Сравнить несколько из понравившихся кредитных предложений можно с помощью кредитного калькулятора.

Оформление страховки на приобретаемое по ипотеке имущество является обязательным условием во многих банках. Страхование жизни заемщика является добровольным, но если заемщик отказывается застраховать свою жизнь, банк может увеличить процентную ставку по ипотеке.

Во многих банках существую программы кредитования для отдельных категорий граждан, например для молодых семей, пенсионеров, военнослужащих, работников бюджетной сферы, позволяющие им получить кредит на жилье на очень выгодных условиях.

Дохода заемщика не всегда может хватить на обслуживание кредита. В этом случае можно привлечь созаемщиков, лучше всего – из числа ближайших родственников.

Как быстро оформить ипотеку?

Чтобы сократить время на оформление кредита под залог приобретаемой недвижимости, начать нужно с оформления онлайн заявки на кредит. Мы предлагаем заполнить здесь на ипотеку на нашем сайте. Мы в этой сфере работаем несколько лет и умеем все делать быстро и качественно, так что повода пожалеть о сотрудничестве с нами не будет. Для большей уверенности, заявку можно отправить одновременно в несколько банков. В этом случае, хоть один, но одобрит выдачу кредита. Если возникнут какие-то сложности с оформлением заявки, всегда можно рассчитывать на помощь наших специалистов.

Заполнять заявку нужно без ошибок, так как из-за любых неточностей в анкете банк может отказать. После этого заявку отправляем, ждем ответ от банка, и после получения предварительного решения идем со всеми документами в банк, чтобы продолжить там оформление ипотеки.

filkos.com

Кредит в залог приобретаемой недвижимости, деньги под залог квартиры

В настоящее время большинство граждан предпочитают покупать квартиру или дом под залог приобретаемого недвижимого имущества, так как оформление займа не требует расходов на поиски предмета залога. Им выступает само жилье, покупаемое заемщиком.

Кредит в залог квартиры выгоден ещё и тем, что:

- процентная ставка по ипотеке ниже, чем по другим видам кредитования, и составляет всего 12-16%,

- покупатель может получить сумму до 90% от стоимости дома на срок до 30-ти лет,

- существует большой выбор программ, позволяющих взять ипотечный кредит, предоставляемый под залог приобретаемой недвижимости,

- заемщик получает одобрение на ипотечный кредит всего через 7-12 дней.

В итоге сделки займодатель снижает риски невозврата предоставленных средств, получает проценты по кредиту, а заемщик обретает долгожданное жилье. В течении действия договора по кредиту на недвижимость, которая приобретена под залог покупаемой недвижимости, заемщик имеет право прописки себя, семьи, проведения ремонтных работ. Исключение составляет продажа или дарение жилья, а также его переустройство. Это разрешено делать только с согласия кредитора.

Чтобы взять кредит на нужную сумму в залог приобретаемой недвижимости, требуется подать заявку и документы (их подлинность проверяется), получить одобрение финансовой организации (в т.ч. при соблюдении условия платежеспособности). Затем – подобрать жилище, провести его оценку, застраховать, согласовать объект кредитования. Далее – заключить договор и одновременно внести первоначальный минимальный взнос в соответствии с условиями кредитной программы.

Теперь вы точно знаете, можно ли ипотечную квартиру сдавать в залог, и можете с уверенностью обращаться в нашу компанию. Используя удобный калькулятор на сайте, вы легко рассчитаете необходимый займ и очень скоро приобретете желанный дом.

www.dengiest.ru