Как узнать о состоянии счёта накопления в личном кабинете НИС. О нис

ФЗ 117 "О накопительно-ипотечной системе жилищного обеспечения военнослужащих"

В нашей стране ипотечный кредит для улучшения жилищных условий можно получать с особыми льготами, бонусами. Например, специальные условия созданы для военных. Желательно точно знать свои права, чтобы пользоваться льготами, объективно оценивать свои возможности.

В нашей стране ипотечный кредит для улучшения жилищных условий можно получать с особыми льготами, бонусами. Например, специальные условия созданы для военных. Желательно точно знать свои права, чтобы пользоваться льготами, объективно оценивать свои возможности.

Рассмотрим ФЗ 117 о накопительно-ипотечной системе для военнослужащих. В нём подробно расписаны права военных, порядок получения ипотечного кредита, освещены все тонкости. Остановимся на ключевых моментах.

Общие положения закона о накопительно-ипотечной системе для военнослужащих

Мы сделаем обзор актуальной редакции закона, с изменениями до 2018-го года.

Мы сделаем обзор актуальной редакции закона, с изменениями до 2018-го года.

Первая глава федерального закона традиционно посвящается общим положениям. Здесь сразу отмечается, что данный документ создан для регулирования отношений, которые связаны с нюансами использования, инвестирования и формирования средств, предназначающихся для обеспечения военных жильём. Кратко освещаются все законы, согласно которым военнослужащие обеспечиваются жильём.

Акцент делается на том, что всё отечественное законодательство в первую очередь основывается на нормах международного права и Конституции. Кроме того, большую роль играют и нормативные акты Центрального банка РФ. Именно накопительно-ипотечная система жилищного обеспечения военнослужащих позволяет решить проблемы военных с жильём с привлечением бюджетных средств. Крайне важно, чтобы всё было максимально прозрачно. Все детали прописаны в законе.

Особый интерес представляет третья статья первой главы, где раскрыты все основные понятия, фигурирующие в законе. Эта информация пригодится всем, кто сталкивается с необходимостью ипотечного кредитования, будучи военнослужащим.

- Накопительно-ипотечная система для обеспечения военных жильём – это вся совокупность организационных, экономических и правовых отношений, которые направляются на реализацию прав военных на жильё.

- Участниками данной системы являются все военнослужащие, включённые в определённый реестр.

- Реестр участников – это список, в который внесены все участники накопительно-ипотечной системы. Формируется реестр соответствующим федеральным органом.

- Работу всей системы обеспечивает специально назначенный федеральный орган.

- Накопительные взносы – это деньги, выделяющиеся из бюджета. Их учитывают на специальном накопительном счёте.

- В накопления для обеспечения жильём входят средства от управляющих компаний, переданные им в доверительное управление, а также накопительные взносы.

- У каждого участника системы имеется собственный именной счёт с накоплениями. Он содержит в себе все сведения о накоплениях, взносах, прибыли от инвестирования, задолженностях и залоговых обеспечениях.

- Существует также целевой жилищный заём. В него входят деньги, предоставленные участнику на возмездной или безвозмездной основе.

- Есть и индексный инвестиционный фонд, из которого деньги идут на инвестирование в ценные бумаги.

- Все накопительные взносы участника за период военной службы составляют расчётный суммарный взнос.

- От инвестирования получают доходы. В них входят проценты по банковским депозитам, ценным бумагам, дивиденды.

- В инвестиционном портфеле соединяются все ценные бумаги, денежные средства, которые передаются в доверительное управление на основе договора.

- Существует также так называемый инвестиционный мандат, в котором перечислены все виды активов.

- В совокупном инвестиционном портфеле соединяются все активы, которые находятся в доверительном управлении.

Все эти термины пригодятся при заключении договоров, подписании бумаг, связанных с накопительно-ипотечной системой для обеспечения военных жильём. Каждый военнослужащий, вошедший в систему, получает личный регистрационный номер участника накопительно-ипотечной системы, а средства поступают на его личный счёт.

Реализация накопительно-ипотечной системы

Вторая глава ФЗ посвящается непосредственно реализации накопительно-ипотечной системы, благодаря которой военнослужащие имеют возможность улучшить свои жилищные условия. Мы остановимся только на ключевых моментах, чтобы представить себе порядок реализации системы.

Вторая глава ФЗ посвящается непосредственно реализации накопительно-ипотечной системы, благодаря которой военнослужащие имеют возможность улучшить свои жилищные условия. Мы остановимся только на ключевых моментах, чтобы представить себе порядок реализации системы.

Законом определяется, каким образом осуществляется сама реализация права на жилище участником системы. Для этого сначала формируются накопления, затем предоставляется целевой жилищный заём. Затем производится выплата с привлечением средств федерального бюджета. Денежные средства должны дополнить счёт с накоплениями участника таким образом, как мог бы накопить деньги сам участник, если бы продолжительность его военной службы уже успела составить двадцать лет.

Данная выплата производится только в том случае, если участник не успел до этого приобрести жилое помещение с использованием целевых жилищных займов. Таким образом, эта целевая программа может быть использована только один раз.

Осуществляются выплаты в течение трёх месяцев со дня подачи заявления от участника. Заявление обязательно подаётся в письменной форме. Его может подать не только сам военнослужащий, но и члены его семьи. Когда человек включается в реестр, он получает свидетельство о праве участника накопительно-ипотечной системы.

Как формируются накопления

В следующей главе подробно рассматривается механизм формирования накоплений. Основными источниками накоплений становятся доходы от инвестирования, взносы из федерального бюджета и другие поступления, которые не запрещены законодательством страны.

Все накопления строго учитываются. Создана максимально прозрачная система, при функционировании которой невозможны нецелевые использования поступающих из бюджета средств. Всё это делается в первую очередь в интересах участников системы – военнослужащих, желающих улучшить свои жилищные условия. С помощью бюджетных средств решаются проблемы с жильём.

Подробно рассмотрены функции федеральных органов, в которых и проходит военная служба. Именно эти органы выполняют следующее:

- ведут реестр участников, формируют его, отправляют в уполномоченный федеральный орган все необходимые сведения, в соответствии с которыми и ведутся накопительные счета;

- обязательно сообщают, если участник переходит в другой федеральный орган;

- получают все сведения об участниках;

- сверяют данные;

- предоставляют сведения о количестве участников;

- дают информацию самим участникам системы, если тех включают в реестр или исключают из него;

- решают, выплачивать ли денежные средства;

- разъясняют участникам, как действует накопительно-ипотечная система;

- выполняют прочие функции.

Функции уполномоченного органа

Когда действует данная система, обязательно осуществляется федеральное управление всеми процессами, так как используются средства из бюджета. Важно знать также функции уполномоченного федерального органа, в которые входит:

- учёт всех накоплений;

- оформление получения денежных средств участниками системы;

- проведение конкурсов для отбора специализированного депозитария с последующим заключением соответствующего договора;

- проведение конкурсов по отбору управляющих организаций;

- сохранение накоплений всех участников системы;

- выдача с предварительным оформлением целевых займов участникам после получения от них соответствующих заявлений;

- получение средств от управляющих организаций;

- информирование обо всех процессах формирования, инвестирования, использования накоплений;

- предоставление отчётности о формировании, использовании накоплений в Правительство РФ ежегодно;

- информирование всех участников системы о положении на рынке жилья;

- проведение разъяснительной работы с населением;

- осуществление прочих функций, которые предусмотрены законодательством.

Примечательно, что для контролирования работы накопительно-ипотечной системы военнослужащих предусмотрен общественный орган. Отдельная статья закона рассматривает работу Совета. Представители федеральных исполнительных органов, общественных организаций, участники рынка ценных бумаг могут входить в общественный Совет. При этом те лица, которые принимают решения об инвестировании накоплений, не имеют права входить в Совет.

Работают все члены Совета безвозмездно. Совет вправе отправлять запросы об инвестировании, просить предоставить различную отчётность, обращаясь для этого в Центральный банк РФ и уполномоченный федеральный орган.

Участие в накопительно-ипотечной системе для военных

В законе подробно рассматривается, кто конкретно может стать участником накопительно-ипотечной системы. Данная информация обязательно пригодится всем, кто решил принять участие в этой федеральной программе. Перечислим все категории военных, которые могут войти в данную систему.

- Все, кто окончил военные образовательные организации, после чего получил звание офицера не ранее 1-го января 2005-го года. Если они заключали контракты для прохождения службы до указанного периода, они тоже могут войти в систему, написав заявление.

- Матросы, солдаты, старшины и сержанты, заключившие не ранее 1-го января 2005-го года второй контракт, которые изъявили желание войти в накопительно-ипотечную систему.

- Мичманы, прапорщики с общей продолжительностью службы по контракту 3 года с 1-го января 2005-го года. Если контракты были заключены ранее, в систему тоже можно вступить, когда военный изъявит такое желание.

- Если человек окончил военное образовательное учреждение в период с 1-го января 2005-го года до 1-го января 20078-го года, а офицерское звание получил в ходе обучения, он тоже может войти в систему, изъявив такое желание.

- Офицеры, как добровольно поступившие на службу, так и призванные из запаса, которые заключили до 1-го января 2005-го года первый контракт.

- Военнослужащие, которые получили воинское звание после окончания курсов по подготовке младших офицеров в период с 1-го января 2005-го года, отслужившие меньше трёх лет по контракту. Если они получили первое офицерское звание до 1-го января 2008-го года, они должны подтвердить своё желание стать участниками системы.

- Если человек поступил на службу по контракту, причём там было предусмотрено офицерское звание по штату, которое он и получил с 1-го января 2005-го года, он тоже становится участником системы. Когда указанное лицо получило звание офицера до 1-го января 2008-го года, своё желание войти в систему надо подтвердить.

- Лица, ставшие офицерами после назначения на военную должность, для которой звание офицера было предусмотрено штатом, прослужившие по контракту меньше трёх лет, тоже могут по желанию стать участниками накопительно-ипотечной системы.

Формирование реестра участников системы: включение и исключение

Важно знать, на основании чего могут включить в реестр участников, что становится причиной исключения из него.

Получение первого воинского звания офицера становится причиной включения в реестр для следующих категорий:

- Военные, поступившие на службу по контракту, где была предусмотрено офицерское звание в штате. Считается период с 1-го января 2008-го года.

- Лица, которые окончили военные образовательные организации, как высшие, так и профессиональные, и в период после 1-го января 2005-го года заключили первый контракт о поступлении на военную службу.

- Военные, окончившие курсы по подготовке младшего офицерского состава, получившие после этого звание офицера. Считается период с 1-го января 2008-го.

Подать заявление в письменной форме с просьбой включить в реестр участников нужно следующим категориям военных:

- Мичманы, прапорщики, прослужившие с 1-го января 2005-го года по контракту три года, если первый контракт был заключён до обозначенного периода.

- Если человек стал офицером в процессе обучения, а получал военное образование в период с 1-го января 2005-го года до 1-го января 2008-го года.

- Лица, которые получили военное образование в период с 1-го января 2005-го года и до наступления данного периода заключили контракт о прохождении военной службы.

- Старшины и матросы, сержанты и солдаты.

- Военные, получившие звания после назначения на должность, где офицерское звание предусмотрено штатом. Считается период с 1-го января 2005-го года до 1-го января 2008-го года.

- Лица, получившие звание при службе по контракту и поступлении на должность, где офицерское звание предусматривает штат. Считается период с 1-го января 2005-го года до 1-го января 2008-го года.

- Если военные в тот же период, с 2005-го до 2008-го года, стали офицерами после окончания курсов по подготовке младшего офицерского состава.

Существуют и другие основания, по которым включают военных в реестр участников накопительно-ипотечной системы.

Некоторые военные добровольно выходят из запаса и поступают на службу. Если они не были исключены из реестра, не получали выплат, им достаточно заключить новый контракт о прохождении службы, чтобы вновь получить все права участника системы.

Если военные вернулись на службу из запаса добровольно, но перед этим получали выплату, исключались из реестра, основанием для повторного включения может быть общая продолжительность службы более 20-ти лет.

Если мичманы, прапорщики заключили первый военный контракт после 1-го января 2005-го года, но успели отслужить больше трёх лет, они тоже имеют право стать участниками системы.

Офицерам, поступившим на службу в добровольном порядке, призванным на службу, достаточно заключить первый контракт о прохождении военной службы.

Исключение из реестра

Из реестра участников системы исключают тех, кто увольняется с военной службы. Безусловно, участниками перестают быть все лица, которых государство уже обеспечило жилыми помещениями.

При этом важно отметить, что жильё из специализированного жилищного фонда является исключением.

Также из реестра исключают лиц, которые признаны умершими, безвестно отсутствующими.

Использование накоплений, которые имеются на счёте

Средства с именного накопительного счёта участника системы можно использовать в некоторых случаях. Вся сумма остаётся доступной при определённых условиях. Такая возможность возникает, если общий период военной службы лица составил двадцать и более лет.

Если военный увольняется через десять лет по состоянию здоровья, из-за достижения предельного возраста для службы, по состоянию здоровья или из-за организационно-штатных мероприятий, он также вправе использовать накопления. Кроме того, средства используются, когда военный увольняется по состоянию здоровья, признаётся умершим или отсутствующим безвестно.

Стоит отметить, что заключение договоров, оформление всех необходимых документов для улучшения жилищных условий входит в обязанности уполномоченного федерального органа. Сам закон достаточно обширный, но все ключевые моменты мы рассмотрели. Если есть необходимость, можно ознакомиться с самим текстом, комментариями к нему.

Видео: Формирование накоплений на именных счетах участников НИС, основания и порядок их получения, особенности использования

Читайте также:

ipoteka-expert.com

Новый закон о военной ипотеке, с последними изменениями 2017

16 ноября 2017

3 223

Автор:

Светлана Юрина

ФЗ №117 определяет правовые, организационные, экономические и социальные основы НИС — накопительно-ипотечной системы обеспечения жильем военнослужащих. Закон был принят Госдумой 5 августа 2004 года и одобрен Совфедом 8 августа.

Но только с января 2005 года программу военной ипотеки начали воплощать в жизнь. С этого момента военнослужащие уже могли стать участниками НИС. Многие военные попали в систему автоматически, потому что с принятием ФЗ №117 на них уже не распространялись другие программы обеспечения жильем.

Смысл федерального закона о военной ипотеке

Согласно закону о военной ипотеке военнослужащие, которые стали участниками НИС, получили возможность использовать средства целевого жилищного займа (ЦЖЗ) через 3 года после включения в реестр. За это время на счете скапливалась сумма, достаточная для первого взноса за квартиру (10-20% от стоимости в зависимости от программы банка).

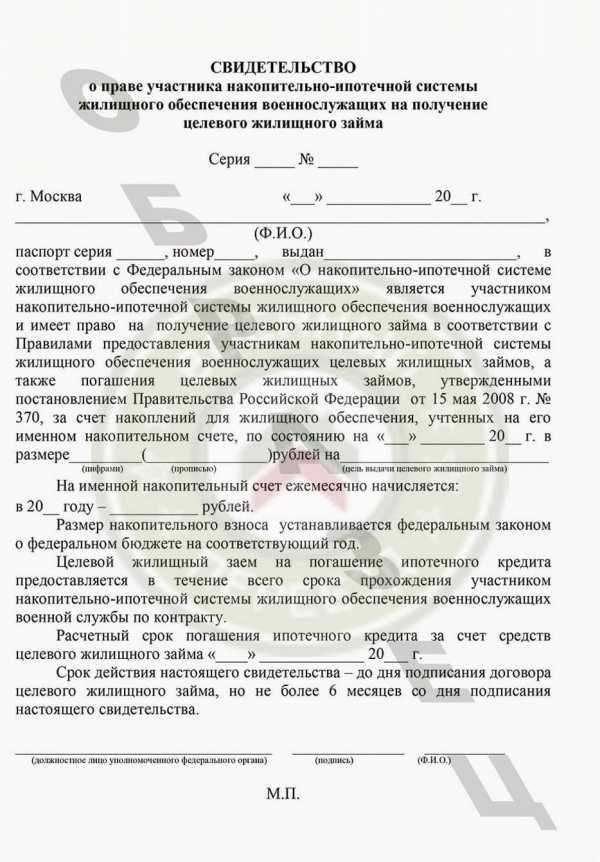

Если военнослужащий решит заключить кредитный договор с банком, то по правилам ФЗ № 117 ему нужно написать заявление в ФГКУ «Росвоенипотека» на предоставление средств ЦЖЗ. После этого он получает свидетельство о праве распорядиться деньгами ЦЖЗ для приобретения жилья и может уже выбирать квартиру.

Схема действия Федерального Закона о военной ипотеке

Самое главное, что закон позволяет становиться участниками НИС и тем военным, у которых уже есть квартира или дом в личной собственности. Также военнослужащие имеют право купить жилье не в том регионе, в котором они проходят службу. Например, человек служит на Севере, но после окончания контракта хочет переехать к морю на Юг. Во время службы он может приобрести дом в Краснодарском крае, к примеру.

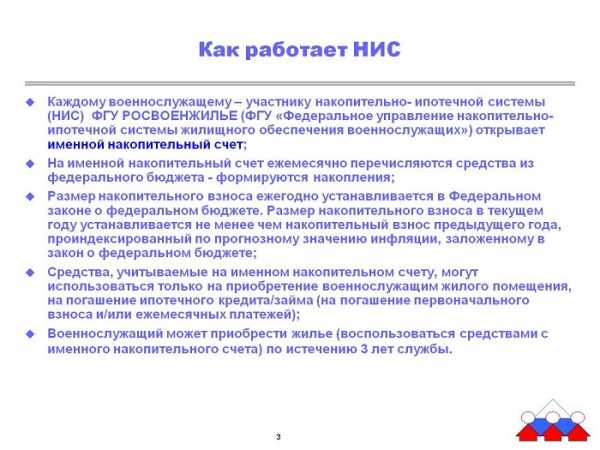

Средства, для покупки жилья и оплаты кредита поступают от государства в течение всего срока службы. Эти накопления состоят не только из ежегодных взносов из федерального бюджета, но и из доходов от инвестирования денег в надежные предприятия.

Военнослужащий имеет возможность отслеживать движение средств на своем счете на официальном сайте ФГКУ «Росвоенипотека».

ФЗ о военной ипотеке с последними изменениями

С 2004 года в ФЗ № 117 было внесено несколько изменений. Закон был дополнен приказами Министра обороны и Постановлениями Правительства РФ. Вкратце о самых важных:

- 15 мая 2008 года вышло Постановление Правительства РФ № 370 с заданным алгоритмом действия для участников НИС, приобретающих квартиру на первичном и вторичном рынках, жилой дом, таунхаус или участок земли под строительство по программе военной ипотеки. Здесь для каждого вида жилья имеется отдельный список документов и регламентированы сроки рассмотрения обращений в Росвоенипотеке.

- 28 апреля 2013 года вышел Приказ Министра обороны № 166 с нормативами технических вопросов, оформлением участия в НИС и ведением реестра. Он адресован работникам ведомств Министерства обороны, занимающимся документооборотом участников НИС.

- 10 июня 2017 года вышел Приказ Министра обороны # 245 «Об утверждении Порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих в Вооруженных Силах Российской Федерации». Этот закон пришел на смену Приказа N 166.

Необходимость в разработке Приказа № 245 возникла из-за большого количества изменений, которые были сделаны в НИС за последние годы. В новом Порядке приведен актуальный перечень документов для получения средств, дополняющих накопления. Из него убрали целый ряд справок.

Также в Приказе № 245 рассказывается о процедуре снятия государственного обременения с жилья, когда военнослужащий достигает выслуги 20 лет и 10 лет для уволившихся по льготным основаниям.

Важно: Приказ Министра обороны № 245 «Об утверждении Порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих в Вооруженных Силах Российской Федерации» отменяет действие Приказа № 166.

Следите за всеми изменениями в НИС на сайте ФГКУ «Росвоенипотека» в разделе «Нормативная правовая база»:

Светлана Юрина

16 ноября 2017

bankinrussia.ru

Получение свидетельства военной ипотеки

Программа "Военная ипотека". Свидетельство

По истечении 3-х лет участия в госпрограмме НИС военнослужащий, имеет полное право на покупку жилой недвижимости. Для реализации данного права, военнослужащий пишет рапорт на командира в/ч.Рапорт, на получение займа от государства, регистрируется в журнале учета служебных документов в/ч.

По истечении 3-х лет участия в госпрограмме НИС военнослужащий, имеет полное право на покупку жилой недвижимости. Для реализации данного права, военнослужащий пишет рапорт на командира в/ч.Рапорт, на получение займа от государства, регистрируется в журнале учета служебных документов в/ч.

На основании поданного рапорта, ответственное лицо в/ч по НИС, формирует «Сведения», для направления в территориальное подразделение регоргана (не позднее 5 числа месяца, следующего за отчетным).

При поступлении, территориальное подразделение осуществляет проверку, поданных из в/ч «Сведений», и составляет «Сводные сведения» об участниках госпрограммы решивших воспользоваться ЦЖЗ (не позднее 20 числа текущего месяца). Сводные данные по округу, сформированные в территориальном подразделении, подлежат отправке в регорган.

Следует учитывать, что каждая инстанция, осуществляет проверку тех данных, которые к ним поступают в электронном виде и на бумажном носителе. В случае нахождения ошибок или расхождений с имеющейся информацией, по каждому участнику, осуществляется возврат документов в в/ч для исправления поданных данных.

Поэтому, если у военнослужащего по каким-либо основаниям произошли изменения личных данных, допустим паспортных, следует сразу обращаться к ответственному в в/ч по НИС, для составления «Таблицы изменений» и направления новых данных по инстанциям, в регорган.Своевременное внесение изменений позволяет в дальнейшем избежать затягивания процессов получения Свидетельства, накоплений, допсредств.

На основании «Сводных сведений», регорган, составляет сводные сведения по военному ведомству и осуществляет отправку сведений в Росвоенипотеку ежемесячно, не позднее 5 числа месяца, следующего за месяцем получения сведений из территориального подразделения.Материалы по теме

Росвоенипотека, до конца текущего месяца выписывает Свидетельство о праве участника НИС на получение ЦЖЗ, всем участникам, по которым поступила информация из регоргана. Выписанные Свидетельства, в течение 3 раб.дней с момента оформления, отправляют в регорган.Регорган, в течение 1-го месяца, со дня получения Свидетельств, доводит его до военнослужащего.

Форма свидетельства военной ипотеки

Свидетельство действует в течение 6 месяцев с даты его оформления (а не с даты получения военнослужащим). Росвоенипотека, предоставляет военнослужащим возможность получить дубликат Свидетельства (приравнивается к оригиналу), для ускорения процесса покупки недвижимости. Заказать дубликат Свидетельства участник НИС может на сайте Росвоенипотеки, но только по истечении 40-ка дней, с даты его оформления. Дубликат заказывается в «Личном кабинете».

Если в течение 6 месяцев, участник НИС не успел заключить договор ЦЖЗ на покупку жилой недвижимости, он в любой момент может написать рапорт на получение повторного Свидетельства. Каких-либо ограничений в сроках получения повторного Свидетельства нет.

| Форма Свидетельства утверждается приказом Министра обороны РФ. Свидетельство содержит: личные, идентифицирующие данные военнослужащего, сумму накоплений, сформированных на именном счету военнослужащего. |

Обращаем внимание всех участников НИС! Официальных способов ускорить процесс получения Свидетельства – нет! Документы по инстанциям проходят в соответствии с НПА. Все компании, лица, предлагающие ускорение процесса получения Свидетельства, действуют вне рамок закона.

Обращаем внимание всех участников НИС! Официальных способов ускорить процесс получения Свидетельства – нет! Документы по инстанциям проходят в соответствии с НПА. Все компании, лица, предлагающие ускорение процесса получения Свидетельства, действуют вне рамок закона.

Популярные новостройки в Белгородской области

www.voenpereezd.ru

Состояние именного счёта НИС через личный кабинет

Ответ эксперта:

Правила предоставления участнику накопительно-ипотечной системы жилищного обеспечения военнослужащих информации о состоянии именного накопительного счета установлены постановлением Правительства Российской Федерации от 7 ноября 2005 г. № 655 «О порядке функционирования накопительно-ипотечной системы жилищного обеспечения военнослужащих».

В каждом федеральном органе исполнительной власти, в котором законом предусмотрена военная служба, установлен свой порядок предоставления информации о состоянии именного накопительного счета участника. Например в Минобороны России такой порядок установлен пунктами 34-38 Порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих в Вооруженных Силах Российской Федерации (далее – Порядок), утвержденного приказом Министра обороны РФ от 28 февраля 2013 г. № 166.

В соответствии с пунктом 34 Порядка Департамент жилищного обеспечения Министерства обороны Российской Федерации (регистрирующий орган Минобороны России) ежегодно до 31 марта получает от ФГКУ «Росвоенипотека» сведения о состоянии именных накопительных счетов участников накопительно-ипотечной системы и до 15 апреля направляет их в региональные управления жилищного обеспечения и в отдельный орган военного управления.

В соответствии с пунктом 35 Порядка командиры воинских частей ежегодно до 15 апреля направляют в соответствующее региональное управление жилищного обеспечения запросы о предоставлении сведений о состоянии именных накопительных счетов участников накопительно-ипотечной системы по форме согласно приложению № 9 к Порядку.

Командиры воинских частей отдельного перечня направляют указанные запросы в отдельный орган военного управления.

Если информация о состоянии именного накопительного счета не была доведена до участника накопительно-ипотечной системы, ему следует написать рапорт на имя командира части о представлении соответствующего запроса в региональное управление жилищного обеспечения.

С информацией о состоянии именного накопительного счета участник накопительно-ипотечной системы также может ознакомиться на сайте ФГКУ «Росвоенипотека» по адресу rosvoenipoteka.ru.

Для этого участнику необходимо зарегистрировать «Личный кабинет», сформировать в нем запрос (указать E-mail и собственный пароль) и ввести следующие данные:

- последние 10 цифр регистрационного номера участника,

- число, месяц, год рождения и

- дату возникновения основания для включения в реестр участников накопительно-ипотечной системы.

независимый эксперт по вопросам

накопительно-ипотечной системы

gosvoenipoteka.ru

Функционирование накопительно-ипотечной системы – механизм военной ипотеки

Функционирование накопительно-ипотечной системы (НИС) основывается и регулируется нормами Федерального закона ФЗ-117 "О накопительно-ипотечной системе", а также Постановлениями Правительства РФ и ведомственными Приказами Федеральных органов исполнительной власти (ФОИВ), с которым у военнослужащего заключён контракт на прохождение военной службы.

Законодательно предусмотрена точка отсчёта для участия в программе НИС – начало службы по контакту после 01.01.2005 года.

После обязательного или добровольного включения в НИС должно пройти 3 года, чтобы возникло право на получение ЦЖЗ в банке.

Минимальный срок, на который может быть оформлен ЦЖЗ в банке по военной ипотеке, равен 36 месяцам, а максимальный возраст для погашения кредита устанавливается в 45 лет.

Соответственно, фактически право на получение жилищного кредита в банке ограничивается возрастом военнослужащего в 42 года.РЕКЛАМА

После истечения 10 календарных лет выслуги наступает право на использовании накоплений с именного счёта участника НИС, а также получения дополнительных средств при увольнении со службы, но только по уважительным причинам, указанным в ФЗ-117.

Как накапливаются средства на счёте

Процесс накопления средств на именном счёте участника НИС происходит непрерывно в течении всего срока службы по контракту в федеральном органе, где предусмотрена военная служба.

Основной составляющей накоплений являются ежегодные взносы из федерального бюджета, размер которых ежегодно корректируется Постановлением Правительства РФ с учётом инфляции.

Другая составляющая накоплений – это инвестирование ранее накопленных средств на именном счёте с целью получения коммерческой прибыли.

Как рассчитываются дополнительные выплаты

Размер средств, которые выплачиваются дополнительно к сумме накоплений на именном счёте, рассчитывается с даты, когда военнослужащий был исключён из списков личного состава воинской части, до предполагаемой даты выслуги в 20 календарных лет.

Когда общая выслуга военнослужащего составит 20 лет, в том числе, по льготному исчислению, наступает право на получение и использование накоплений с именного счёта на приобретение жилплощади, а также на иные цели при увольнении по уважительным основаниям.

РЕКЛАМА

Общий бал: 10Проголосовало: 2

Данная публикация была вам полезна?

Сохраните закладку в социальных сетях!

gosvoenipoteka.ru

Что такое НИС: расшифровка

Аббревиатура НИС расшифровывается как накопительная ипотечная система и используется сегодня достаточно широко. Она применима в отношении военнослужащих граждан и разработана по поручению Президента страны. Ее действие на территории нашего государства наблюдается уже пятый год, и за счет этого каждый человек способен реализовать собственное право на постоянное жилье. В статье будет детально изучено представление о том, что такое НИС, и каким образом этот элемент сможет применяться в практической жизни.

НИС дает право на жилье военнослужащим

Подробное описание системы

Посредством этой программы у пользователей появилась возможность обзавестись собственным жильем посредством выгодной ссуды. В качестве ключевого источника, обеспечивающего формирование накоплений для жилищного обеспечения, выступают взносы, которые выделяются из бюджета страны. Размерный показатель этого значения определяется законодательством о федеральной бюджетной части.

В 2007 г. был проведен первый эксперимент, на основании которого произошла отработка и совершенствование механизма выдачи займов. А также был утвержден полноценный механизм, по которому осуществляются выплаты. Ключевой предмет этого соглашения – длительное сотрудничество, направленное на то, чтобы сделать жилье более доступным посредством реализации ключевых идей по ипотечному кредитованию.

Относительно недавно со стороны АИЖК был разработан особый ипотечный проект «Военная ипотека», и на сайте организации совместно с этим был размещен калькулятор расчета.

В ФЗ №117 (ст. 9) отражены все категории военнослужащих, которые наделены правом на вступление в НИС.

Участник НИС – что это, будет изучено по материалу далее.

Условия принятия участия в программе

Согласно нормам действующего законодательства, лица, являющиеся выпускниками образовательных заведений, которые заключили первое соглашение, могут быть отнесены к этому реестру непосредственно после присвоения офицерского звания. Военнообязанные и военнослужащие лица, владеющие правом на добровольное вступление в союз, обязуются создать рапорт в адрес командующего. Немаловажную роль играет последовательное прохождение регистрационной процедуры в учетном журнале.

Особенности накопления средств на именном счете

Теперь расшифровка этой аббревиатуры понятна. Размер денежных средств на именном счете каждого участника данной системы имеет зависимость от нескольких факторов:

- размера ежегодного взноса;

- срока принятия участия в системе;

- прочих особенностей программы.

Первый показатель утвержден в рамках законодательства о федеральном бюджете на соответствующий годовой период и не имеет зависимости от числа членов семьи участника системы, занимаемой им должности, присутствующего присвоенного звания, места, в котором проходилась служба.

Описание НИС

Начисление денежных средств на именной счет участника данной системы производится каждый месяц из средств федерального бюджета вплоть до процесса увольнения с воинской службы. Размер начисляемой суммы составляет одну двенадцатую часть накопительного взноса текущего годового периода, стартуя с даты, когда возникло основание для включения военнослужащего в эту структуру.

Особенности выбора и покупки жилья

В настоящее время каждый военнослужащий вправе приобрести собственное жилье после того, как он поучаствовал в НИС в течение трех лет. Для этого происходит заключение специального договора по целевому жилищному займу, а также договора ипотечного кредитования с финансово-кредитным институтом. Купленная квартира сразу же поступает в собственность заемщика, однако до тех пор, пока право на пользование накоплениями не будет получено, жилье будет пребывать в залоге у государственной стороны.

В рамках действия новой системы военнослужащий сможет воспользоваться двумя направлениями покупки собственного жилья:

- по прохождении трехлетнего периода участия в НИС купить жилище с применением ЦЖЗ и кредита, включая ДДУ;

- продолжение накапливания средств в рамках именного счета до тех пор, пока не будет обретено право на пользование накоплениями.

Приобретение в собственность недвижимого имущества с применением в военной ипотеке наделяет заемщика видимыми достоинствами:

- поступление жилья в непосредственную собственность;

- погашение долговых обязательств за счет денег, которые начисляются на именной счет накопительного характера;

- увеличение стоимости купленного жилья в пропорции с его удорожанием на рыночном пространстве.

Военнослужащие могут получить жилье в собственность по программе

Право на деньги

Каждый военнослужащий наделяется им в следующих ситуациях:

- достижение общей длительности военной службы срока в 20 лет;

- приход к предельному возрасту пребывания на ВС;

- проведение ряда организационно-штатных мероприятий;

- особенности состояния здоровья;

- наличие семейных обстоятельств.

Прочие гарантии социального характера

Вдобавок к приведенным привилегиям, можно рассчитывать на дополнительные бонусы и возможности:

- Индексирование размерного показателя накопительного взноса происходит с учетом инфляционного уровня.

- Участники НИС вправе получать выплаты, которые являются дополнительными к основным накоплениям.

- Если участник НИС умрет, его родственники могут рассчитывать на получение накоплений, продолжение погашения кредита за счет средств, которые периодически поступают на именной счет истинного владельца.

Имея свидетельство НИС, можно рассчитывать на различные поощрения и привилегии.

Таким образом, программа НИС способствует улучшению общего благополучия на территории нашей страны, поскольку обеспечивает военнослужащим лицам массу привилегий. В частности – речь ведется о грамотных действиях системы государственного регулирования по обеспечению жильем важной для народа категории граждан – военных. Инициатива поддерживается всеми ветвями власти, в настоящее время планируется значительное расширение этой законодательной нормы в пользу льготных категорий граждан.

fintolk.ru

117 ФЗ о накопительно-ипотечной системе

Российская Федерация является правовым и общественным государством, главной задачей которого считается социальное обеспечение своих граждан, в том числе и военнослужащих. Для этого были приняты ряд нормативно-правовых актов. Основная проблема в Вооруженных силах РФ является обеспечение жилищных условий военнослужащих. Чтобы решить данную проблему, государством был разработан определенный механизм. Основным положением данной системы служит конкретный законодательный акт — Федеральный закон №117.

Описание закона

Федеральный закон от 20.08.2004 №117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» был принят Государственной Думой 5 августа 2004 года и одобрен Советом Федерации 8 августа того же года. Но на практике стал применяться только с 2005 года. Настоящий закон регламентирует законодательные, организационные, экономические и общественные основы накопительно-ипотечной системы жилищного обеспечения военнослужащих. То есть предусматривает порядок и правила обеспечения жильем тех служащих, которые входят в соответствующий реестр.

Структура текста состоит из преамбулы, 7 глав и 36 статей:

- глава 1 (статьи 1-3). Основные положения;

- глава 2 (ст 4-8). Формирование накопительно-ипотечной системы;

- глава 3 (ст 9-13). Соучастие военнослужащих в накопительно-ипотечной системе;

- глава 4 (ст 14-15). Применение накоплений при получении целевых жилищных займов;

- глава 5 (ст 16-33). Вложение накоплений для жилищного накопления;

- глава 6 (ст 34-35). Государственная стабилизация и контроль в области взаимоотношений по формированию, вложению и использованию накоплений для жилищного обеспечения;

- глава 7 (статья 36). Заключительные положения.

Первая глава закона о военной ипотеке содержит общие сведения. Целью создания документа является регулирование отношений, связанные с особенностями использования, инвестирования и формирования средств, приготовленные для обеспечения военных жильем. Особое внимание уделяется тому, что все отечественное законодательство базируется на нормах международного права и Конституции, а также на нормативные акты Центрального банка Российской Федерации.

Следует подробно изучить следующие понятия 3 статьи:

- накопительно-ипотечная система — это целый комплекс организационных, экономических и законодательных взаимоотношений, которые занимаются реализацией прав военных на имущество;

- членами данной спецсистемы являются все военнослужащие, включенные в специальный реестр;

- реестр участников — перечень, в который внесены все члены соответствующей системы;

- контролирует весь процесс данного механизма специальная федеральная служба;

- накопительными взносами считаются те денежные средства, которые выделяются из бюджета и хранятся на специальном накопительном счете;

- в вышеуказанный бюджет входят средства от управляющей компании, предоставленные им в доверительное управление, а также накопительные взносы;

- каждый участник данной системы владеет собственным именным счетом, содержащий всю информацию о накоплениях, взносах, прибыли от вложения денежных средств, задолженностях и залоговых обеспечениях;

- действует также целевой жилищный заем, предоставляющий участнику деньги на возмездной и безвозмездной основе;

- существует еще и индексный инвестиционный фонд, который может быть включен в ценные документы;

- сумма накопительных взносов участника за период военной службы составляют расчетный суммарный взнос;

- полученные доходы от инвестирования включают в себя проценты от банковских депозитах, ценных бумаг и дивидендов;

- инвестиционный портфель содержит все ценные документы, денежные средства, которые в будущем передаются в доверительное управление на основе соответствующего соглашения;

- также существует инвестиционный мандат, включающий все виды активов;

- в объединенном инвестиционном портфеле соединяются все активы, которые находятся в доверительном управлении.

Вторая глава закона об ипотеке для военнослужащих предназначена для изучения порядка и условий реализации накопительно-ипотечной системы. Для начала формируются накопления, только после этого выдается целевой жилищный заем. Далее осуществляется выплата с использованием средств федерального бюджета. Уплата должна быть осуществлена в течение 3 месяцев со дня подачи заявления.

В третьей главе настоящего Федерального закона рассматривается система формирования накоплений. Главными источниками накапливания становятся доходы от вложений, взносы из федерального бюджета или другие поступления, которые не запрещены законодательными актами России. Федеральная организация, в которой проходит военная служба, выполняет следующие функции:

- создают реестр участников, ведут его, перенаправляют в уполномоченную федеральную службу всю необходимую информацию, в соответствии с которой и ведутся накопительные средства;

- в обязательном порядке сообщают, если соучастник переходит в другую федеральную службу;

- получают всю информацию об участниках;

- сопоставляют данные;

- предоставляют информацию о количестве участников;

- предоставляют информацию участникам системы, если тех исключили из реестра или включили в него;

- принимают решения, выплачивать ли денежные средства;

- разъясняют участникам суть накопительно-ипотечной системы.

Федеральный закон 117 глава 4 устанавливает четкий порядок использования накопленных на счету военнослужащего денежных средств. Согласно законодательным актам, деньги могут быть использованы в следующих целях:

- покупка дома, квартиры или другого жилого помещения;

- приобретение земельного участка, на котором расположен жилой дом и необходим для применения дачного дома;

- оплата первоначального взноса по военной ипотеке;

- уплата части денежной компенсации при участии в долевом строительстве;

- погашения ипотечного кредита.

Важно! Унифицированная форма договора, а также правила и порядок его составления предусмотрен соответствующим законодательным актом — приказом Правительства РФ.

Далее ФЗ о накопительно-ипотечной системе гласит, что накопленные деньги могут быть вложены в тех направлениях, которые указаны в данном параграфе. А именно:

- ценная документация РФ и субъектов РФ;

- акции иностранных или российских специальной службой исполнительной власти;

- депозиты, открытые в кредитных учреждениях;

- ипотечная ценная документация.

Государственная стабилизация (параграф 6) осуществляется на основании законодательных и подзаконодательных актах (приказ, постановление Правительства и т. д.). Контролирует работу доверительного управления Центральный банк Российской Федерации, а также совет по инвестированию накоплений. Для получения государственной помощи, гражданин должен надлежащим образом выполнять свои воинские обязательства.

Важно! Если военнослужащий умер или был признан без вести пропавшим, на получение суммы накопительных взносах могут претендовать члены его семьи.

Ст 10 ФЗ 117 о военной ипотеке

Отдельно изучить следует 10 статью настоящего Федерального закона «Возникновение права на реализацию накоплений, учтенных на именном накопительном счете члена системы».

Основания возникновения права являются:

- общая продолжительность военной службы более 20 лет;

- сокращение военного, общая продолжительность которого составляет более 10 лет;

- достижения предельного возраста по военной службе;

- по состоянию здоровья;

- в связи с организационно-штатными процедурами;

- по семейным обстоятельствам, которые предусмотрены нормативно-правовыми актами РФ;

- исключение членов накопительно-ипотечной системы из перечня личного состава воинской части.

Последние изменения, внесенные в Федеральный закон 117

За весь период своего законного действия данный законодательный документ подвергался изменениям 17 раз. Последние изменения в 117-ФЗ о накопительно-ипотечной системе были внесены 22 апреля 2016 года, которые были приняты Государственной Думой и одобрены Советом Федерации 27 апреля того же года.

Изменения коснулись следующих статей:

Статья 3

Согласно новой редакции, накопления для жилищного обеспечения — это комплекс средств, которые включают в себя накопительные взносы; доходы от вложенных средств; денежные средства, поступившие в уполномоченную федеральную службу.

Пункт 7 изложить следующим образом: «именной накопительный счет члена системы является формой аналитического учета, которая включает в себя совокупность сведений об учтенных накопительных взносах, а также о доходах от вложенных средств». Заменить слова в документе «и безвозмездной» на «безвозмездной».

Статья 4

Первый абзац 117 ФЗ об ипотеке в части 2 ст 4 изложить так: «Оплата денег, указанных в настоящей статьи, производится с учетом части 3».

Статья 5

На именном накопительном счете обязательно должны учитываться накопления для жилищного обеспечения, а также операции по их использованию.

Статья 7

Осуществлять выплату накопительно-ипотечного механизма частникам или членам их семей после возникновения права на их непосредственное пользование.

Статья 9

В последней редакции закона о военной ипотеке заменить слово «заключившие» на «которые заключили», а также после слов «до 1 января 2015 года» дополнить «и общая продолжительность военная служба по договору».

Статья 12

Третье предложение документа изложить в следующей редакции: «В данном случае уплата денег, которые указаны в 3 пункте части 1, членам семьи не производится».

Дополнить содержание документ пункта 4 следующим содержанием: «Членам семьи участника, начисление накопительных взносов для продолжения погашения ипотечного кредита или займа не производится. Так как в этом случае именной накопительный счет участника будет закрываться с даты возникновения основания для исключения участника из реестра участников».

Статья 14

Были дополнены следующие части ст 14 Федерального закона 117:

- часть 1. Члены накопительно-ипотечной системы, состоящие в браке между собой, имеют право на заключение договора с уполномоченной федеральной службой, не менее чем через 3 года с даты принятия участия в данном механизме. Денежные средства могут быть на приобретение общей собственности жилого помещения или других жилых помещений, а также на приобретение земельного участка;

- часть 4. Целевой жилищный заем теперь предоставляется на погашение обязательств по ипотечному кредиту в соответствии с графиком погашения соответствующего займа, а также в соответствии со специальным договором;

- часть 9. Признать утратившим силу.

Скачать ФЗ 117 о накопительно-ипотечной системе с последними изменениями

Некоторые пункты и части Федерального закона от 20 августа 2004 года № 117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» утратили свою правовую силу. К таковым относят: абзац 3 подпункта шестого статьи 1 и подпункт 6 пункта восьмого статьи 2.

Стоит отметить, что заключение договор и оформление всех необходимых документов для улучшения жилищных условий входит в прямые обязанности уполномоченной федеральной службы. Однако некоторые добровольно выходят из запаса и поступают на соответствующую службу. Если они были исключены из реестра и не получали данные выплаты, им необходимо будет заключить новый контракт о прохождении службы, чтобы вновь получить все полномочия участника системы.

Скачать 117 Федеральный закон в последней редакции по ссылке.

Похожие законы

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форме ниже, в окошке онлайн-консультанта справа, внизу экрана или позвонив по номерам (круглосуточно и без выходных):210fz.ru