Отличие рассрочки от кредита при покупке квартиры. Покупка жилья в рассрочку

Покупка квартиры в рассрочку | Условия, преимущества

Приобретение квартиры для многих семей является одним из самых заветных желаний. Но большинство людей не имеют достаточных средств для покупки понравившихся апартаментов одним платежом. Отличным выходом из сложившейся ситуации станет покупка квартиры в рассрочку.

Что такое рассрочка, её преимущества и недостатки

Рассрочка — это способ оплаты, при котором платеж совершается по частям, а не в полной сумме.

Например, клиент выплачивает первоначальный взнос в 40% от полной стоимости квартиры, а оставшуюся сумму возвращает равномерными частями или согласно графику погашения задолженности.

Именно этот вариант покупки жилища является одним из наиболее востребованных в наше время. Как и у других способов приобретения недвижимости, у рассрочки имеются плюсы и минусы.

Преимущества:

- Из-за малого срока погашения долга (от нескольких месяцев до двух лет), переплата практически отсутствует (1—2%).

- Огромным плюсом является отсутствие необходимости в совершении платежей, связанных с затратами на банковскую комиссию и страхование жизни или здоровья.

- Нет нужды в сборе документов, которые подтверждают то, что клиент платёжеспособен — от него потребуется лишь паспорт.

- Сделка происходит по упрощённой финансовой схеме, ведущей к обоюдной выгоде клиента и строительных компаний или физических лиц.

У рассрочки также имеются минусы:

- Не каждый владелец или застройщик предоставляет рассрочку.

- Необходимо внести относительно большой первоначальный взнос.

- Как правило, ежемесячные платежи очень высоки.

- Маленький срок погашения долга.

Виды рассрочки и их особенности

Существует два вида рассрочки: процентная и беспроцентная.

Первый вид подойдёт клиенту, который хочет купить жильё с более долгим сроком погашения задолженности (до двух лет). Несмотря на то, что на невыплаченную часть суммы ежемесячно будет начисляться 1-2%, такой вариант гораздо выгоднее, чем ипотечное кредитование.

Второй вид предоставляется на очень короткий срок (до полугода). Как правило, проценты не начисляются.

Начальный взнос выплачивается в сумме от 20 до 50% от полной стоимости квартиры в зависимости от выбранного варианта. При процентной рассрочке обычно устанавливается небольшой начальный платёж, а при беспроцентной — высокий. Иногда продавцы идут на уступки и принимают при беспроцентном виде первоначальную плату размером всего в 20-30%.

Варианты осуществления покупки квартиры в рассрочку

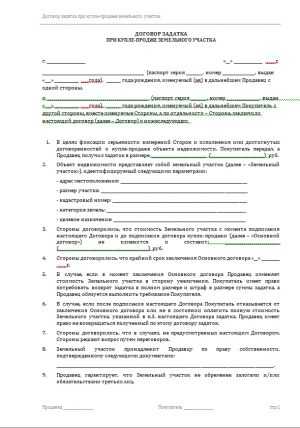

1) По договору купли-продажи. В случае если составляется договор купли-продажи, клиенту следует максимально тщательно перепроверить каждый документ во избежание непредвиденных обстоятельств. В договоре должны быть указаны параметры апартаментов: площадь (в квадратных метрах), адрес квартиры, состояние в момент реализации.

Все особенности погашения задолженности определяются в том же договоре. В том случае, когда продавец является физическим лицом, ему нужно предъявить документ, удостоверяющий личность, выписку из Единого реестра прав на недвижимость и сделок с ней (ЕГРП) со справкой о том, что права на жильё не принадлежат другим лицам.

Помимо этого, владельцу необходимо предоставить технический паспорт БТИ, свидетельство о том, что его права на собственность зарегистрированы. Если квартира приобретается у юридического лица, покупателю следует узнать историю организации, получить информацию о реализованных проектах, об имидже организации — всё это играет немаловажную роль.

2) По договору участия в долевом строительстве. В этом случае застройщик обязан предъявить все свои учредительные документы: справку о постановке на учёт в налоговом органе, утверждённые годовые отчёты, свидетельство о государственной регистрации, бухгалтерские счета за последние несколько лет работы и аудиторское заключение за минувший год.

Он обязан сообщить цену договора, сроки и порядок произведения платежей, гарантийный срок на объект, разрешение на строительство и проектную декларацию. Кроме того, застройщику необходимо предоставить покупателю информацию об объекте недвижимости — строительный адрес, метраж, площадь, наличие балкона и лоджии. Информация о размере первоначального взноса, сроке и периодичности выполнения платежей обычно предоставляется в приложении к договору.

На определённом этапе строительства, когда застройщик лишается права на продажу квартиры по договору долевого участия, он может предложить заключить договор предварительной купли-продажи. Этот вид сделки гарантирует заключение основного договора в определённый срок и на заранее оговорённых условиях.

Некоторые застройщики могут попросить внести аванс или задаток, однако следует помнить, что делать платежи по предварительному договору ни в коем случае нельзя — все расчёты проводятся в рамках основного договора. В соответствии со ст. 429 ГК РФ, предварительный договор заключается по тем же правилам, что и основной.

Плата по счетам

1) В договор купли-продажи чаще всего вносится пункт о том, что покупатель не может продать или сдать в аренду квартиру до тех пор, пока долг не будет полностью погашен, из-за чего клиент несколько ограничен в своих правах. С 1 марта 2013 года договоры купли-продажи не нужно регистрировать. Право собственности предоставляется с момента государственной регистрации или в заранее установленную дату.

2) Договор о долевом строительстве регистрируется в Росреестре. Выгоднее всего указать сроки платежа, наступающие сразу после очередного этапа строительства, так у клиента будет гарантия того, что компания-застройщик не будет задерживать сроки.

В этом случае право собственности появляется сразу после передачи жилья в эксплуатацию, оплаты госпошлины и подачи необходимых документов в Росреестр.

Если в договоре указано, что долг должен быть выплачен до даты передачи прав на собственность, то компания-застройщик имеет право не передавать квартиру до погашения всей задолженности.

Если покупатель более трёх раз в год просрочил сроки платежей, застройщик может расторгнуть договор. В том случае, когда просрочка неизбежна, есть несколько выходов: расторжение договора с частичным восполнением потерянных средств, передача прав и обязанностей с разрешения застройщика другому клиенту или переход на ипотеку.

В случае признания застройщика банкротом, покупателю возмещается сумма, выплаченная им по договору участия в долевом строительстве.

03-pravo.ru

Отличие рассрочки от кредита при покупке квартиры — ECPU.ru

Рассрочка на квартиру — что это, чем отличается от ипотеки, плюсы, минусы и подводные камни

Чтобы приобрести квартиру, нужны деньги. Если их нет, мы идем в банк и берем ипотеку. Ипотечный кредит выдают на 10-20 лет под 10-30% годовых в зависимости от банка и гарантийного обеспечения заемщика. Путем нехитрых математических операций можно посчитать, что за 20 лет обслуживания займа вы заплатите банку от 100% до 300% от стоимости квартиры. За одну квартиру прямо сейчас придется отдать 1-3 таких же в будущем. Перспектива, мягко говоря, не радужная. Поэтому ипотеку можно брать только в самом крайнем случае.

Если есть возможность, лучше взять рассрочку на квартиру от застройщика. Такая форма оплаты недвижимости существенно отличается от ипотеки. В основном разница положительная, но есть и минусы и небольшие подводные камни. Прочитайте материал полностью, чтобы знать все о рассрочке на квартиру.

Что такое рассрочка

Рассрочка — это выход для людей, которые в настоящий момент не располагают полной стоимостью квартиры и могут себе позволить выплатить 50-70% цены за 6-12 месяцев. Такой вид отложенной ежемесячной оплаты выбирают люди, которые не хотят платить гигантские ставки по ипотеке.

В юридическом плане это форма оплаты, при которой товар (в конкретном случае — квартира) предоставляется покупателю сразу, а оплата производится равными частями за срок, установленный в договоре. В правовом поле за рассрочку отвечает 489 ГК РФ. Чтобы договор купли-продажи по закону считался кредитом в рассрочку, кроме основной договорной информации в нем должны быть описаны размер платежей, порядок и сроки их внесения.

Если объяснять на пальцах, рассрочка на квартиру выглядит следующим образом:

- Вы выбираете застройщика, квартиру и подписываете договор;

- Вносите первый взнос;

- Ежемесячно выплачиваете прописанную в договоре сумму платежа.

Все. Если вы приобрели недвижимость в строящемся объекте, вы заезжаете сразу после введения его в эксплуатацию. Если новостройка уже возведена, можете обустраиваться сразу после внесения первоначального платежа.

На каких условиях оформляется рассрочка и как она действует

Чтобы оформить рассрочку, нужно заплатить от 20% до 50% от стоимости квартиры. Остальную сумму нужно выплачивать равными долями. Почти всегда можно договорится о коррекции размера платежей в зависимости от месяца. Это актуально для предпринимателей, доход которых носит сезонный характер.

Очень редко застройщики дают возможность взять жилье рассрочку до 5 лет. Чаще всего рассрочка на квартиру оформляется не более чем на 8-12 месяцев. Такой срок также самый выгодный, потому что процентная ставка будет минимальной или отсутствовать вообще. В тех редких случаях, когда строительная компания или ЖК позволяют взять квартиру, выплачивая деньги более одного года, ставка по рассрочке будет примерно такой же, как минимальная ставка для ипотеки.

Процентная ставка в сроках до года обычно не превышает 1-2%. Иногда застройщик предоставляет несколько бонусных месяцев, в течение которых проценты не начисляются. Обычно не более 3-6 месяцев. Некоторые ТЦ и вовсе предлагают рассрочку без процентов. В особенности это актуально для домов, которые пока не введены в эксплуатацию, но владельцы объекта заранее начинают распродавать места, чтобы быстрее окупить затраты.

Рассрочка оформляется как договор купли-продажи, но юридически имеет статус кредита. Если вы отдали менее половины стоимости квартиры и перестали платить, застройщик вправе потребовать освободить жилплощадь. Если отдано более 50% — вопрос должен решаться через суд. Но на практике застройщику не выгодно этим заниматься и он перепродает ваш кредит в банк. Это вполне законно.

Чем рассрочка отличается от ипотеки

Основное отличие — ипотека оформляется на длительный срок. Это кредитование для тех, кто не может себе позволить выплатить до половины стоимости жилья сразу, а оставшуюся часть в течение 6-12 месяцев. Дополнительные весомые отличия:

- Процентная ставка в рассрочке ниже или отсутствует вообще;

- Для оформления не нужно собирать пакет документов. Достаточно заплатить первый взнос и предоставить паспортные данные для заключения договора;

- Если по каким-либо обстоятельствам вы затянете с оплатой планового платежа, ваша кредитная история не будет запятнана, потому что застройщик не передает (да и не может) информацию о неблагонадежных клиентах в банковские структуры;

- Не нужно предоставлять залог и поручителей;

- Если вы индивидуальный предприниматель с теневыми доходами или не гражданин Российской Федерации — ипотеку вы не получите;

- Возможность получить ипотеку зависит от возраста. Если вам еще нет 21 или уже есть 60, банк кредит не выдаст. Тогда как в случае с рассрочкой ограничений по возрасту нет — оформляйте хоть в 18 лет, хоть в 70;

- В случае с рассрочкой дополнительные платежи отсутствуют (страхование жизни, комиссия банку, открытие и обслуживание счета и т.д).

Кому дается рассрочка

Ограничений нет. Банки смотрят на такие вещи, как уровень дохода, кредитная история, возраст, семейное положение, образование и т.д. Для застройщика вся эта информация не нужна. Демонстрация серьезности намерений клиента и его платежеспособности — это первоначальный взнос.

Теоретически есть вероятность, что ЖК или строительная компания откажется продавать недвижимость в рассрочку, но это очень маловероятный сценарий. Продать как можно больше квартир — главная цель застройщика. Если он будет отказывать направо и налево, то объект можно попросту не окупить.

Также вы можете взять рассрочку, если вы занимаетесь предпринимательством в тени (т.е не платите налоги). Банки в таком случае не могут проверить уровень вашего дохода и стаж, поэтому всегда отказывают. То же самое касается фрилансеров, работающих как физические лица.

Аналогичная ситуация для нерезидентов России. Ипотека не выдается гражданам других государств, в отличие от рассрочки.

Рассрочка или ипотека — что выгоднее

Чтобы определиться в вопросе рассрочка или ипотека, можно посчитать, что выгоднее. Возьмем средний показатель самых дешевых ипотечных кредитов — 11,25%-12% (государственная поддержка в случае оформления долевого участия) и 9,9% (социальная ипотека). Для удобства расчетов — 10%.

Процентные ставки сильно отличаются. Если в случае с рассрочкой по акции можно найти 0-5%, то в ипотеке минимальный порог начинается с 9-10%. И то только в том случае, если вы предоставите весомое залоговое обеспечение — землю, дорогостоящий автомобиль, квартиру или активы в банке. В среднем же ипотеку предоставляют под 16-18%, максимальный порог — до 30%.

Преференции есть для работников бюджетной сферы, для которых рассрочка на квартиру от застройщика может начинаться от 9.9%. В таких случаях в банках нужно спрашивать о программе государственной поддержки «социальная ипотека».

Также плюсом рассрочки является то, что застройщик не проверяет вашу кредитную историю. Если в прошлом вы просрочили займы в банках — ваша репутация дебитора будет запятнана на всю жизнь. Большинство банков не дадут вам ипотеку, даже если уровень ваших доходов существенно превышает средний по региону или стране. Поэтому рассрочка — это единственный аналог ипотеки для людей с испорченной кредитной историей.

Подводные камни при оформлении рассрочки

Чтобы окончательно определиться с вопросом, рассрочка или ипотека, нужно знать о подводных камнях, которые могут встретиться вам при оформлении сделки:

Месячная процентная ставка

Рассрочка на квартиру от застройщика часто позиционируется как безопасный кредит с минимальными процентами. В целях рекламы маркетологи строительных компаний или жилых комплексов ставку пишут не в ежегодном эквиваленте, а в месячном. Но 3% в месяц — это 36% в год. Внимательно смотрите на договор, чтобы не пришлось платить гигантскую переплату из-за невнимательности. Существует масса застройщиков, которые вообще не берут проценты или устанавливают минимальное значение в размере 1-2%, которое компенсирует инфляцию (удешевление денег).

Продажа долга в банк

Если вы перестанете платить, застройщик имеет право продать ваши долги в банк.

Покупка квартиры в недостроенном доме

Стоимость жилья в строящемся объекте существенно ниже, чем в готовом. Это хорошая возможность сэкономить, но будьте внимательны — недобросовестные застройщики могут собрать деньги и не закончить строительство дома до конца. Чтобы не попасть впросак к мошенниками, смотрите на портфолио, опыт, срок работы строительной компании и читайте настоящие отзывы о ней.

Используйте информацию из статьи как чек-лист, если перед вами все еще стоит вопрос рассрочка или ипотека. Выберите несколько ипотечных предложений и рассрочек, откройте их условия, посчитайте переплаты, соотнесите риски и сделайте выбор. Почти всегда рассрочка на голову выгоднее и безопаснее ипотеки. Особенно в наше непростое время.

ecpu.ru

Покупка квартиры в рассрочку у физического лица: порядок действий

Приобретение квартиры требует больших расходов, а рассрочка платежа позволяет снизить нагрузку на покупателя. Заключая сделку купли-продажи с рассрочкой, важно тщательно проверять жилье и соблюдать меры безопасности, чтобы избежать расторжения сделки и потери квартиры при финансовых затруднениях.

Понятие рассрочки при покупке жилья

Под покупкой квартиры в рассрочку понимается заключение стандартного договора купли-продажи с условием, что оплата будет внесена не сразу, а в течение определенного сторонами срока периодическими платежами. Такая сделка является аналогом ипотеки, только в роли кредитора выступает не банк, а частное лицо – продавец.

Продавцу рассрочка позволяет быстро оформить сделку и зафиксировать сумму оплаты до падения цен на недвижимость, получив сразу часть денег, а покупатель получает возможность рассрочить платеж без обращения в банк. Кроме того, процентная ставка у частного кредитора значительно ниже банковской и составляет обычно 2-5 годовых процентов.Особенности покупки квартиры в рассрочку:

- недвижимость находится в залоге у продавца до полной выплаты суммы покупки;

- стороны самостоятельно определяют размер первоначального взноса и периоды выплат;

- оценка платежеспособности покупателя происходит индивидуально.

Если банки часто оценивают потенциального заемщика по данным бюро кредитных историй и размеру дохода, то продавец может принять во внимание скорое получение покупателем крупной суммы денег (по наследству или от продажи имущества), а также его индивидуальные особенности.

Порядок оформления сделки

Если вы хотите узнать, как решить именно Вашу проблему - звоните: Москва +7(499)350-80-59, Санкт-Петербург +7(812)309-94-01.

Покупка квартиры в рассрочку происходит следующим образом:

- Продавец выбирает недвижимость и проверяет документы.

- Стороны договариваются об основных условиях рассрочки.

- Покупатель представляет продавцу сведения о своей платежеспособности.

- Стороны составляют договор покупки с описанием подробных условий рассрочки.

- Происходит подписание договора и передача квартиры с одновременной оплатой первого взноса.

- Стороны регистрируют сделку в Росреестре и оформляют договор залога на квартиру в пользу продавца.

- Покупатель вносит платежи в соответствии с условиями.

- После оплаты полной суммы продавец снимает залоговое обременение с квартиры.

В договор, помимо основных условий покупки, включается раздел, регулирующий условия рассрочки. В таком разделе нужно указать:

- размер первоначального взноса;

- сроки предстоящих выплат;

- размер регулярного платежа;

- пени за просрочку платежей.

Может устанавливаться как определенный период платежей (например, ежемесячно), так и указание конкретных дат или временных промежутков, привязанных к определенным финансовым событиям покупателя – если ожидается единовременное получение крупной суммы.

Риски и меры безопасности

Приобретение жилья в рассрочку у частного лица несет в себе следующие риски:

- вероятность потери жилья при финансовых затруднениях;

- отказ продавца снимать залоговое обременение после полной оплаты покупки;

- требование продавца изменить размер платежей из-за роста цен на недвижимость.

Если покупатель в силу различных обстоятельств не сможет вносить платежи, продавец может отнять жилье, воспользовавшись соглашением о залоге, а возвращать уже потраченные деньги придется через суд в течение нескольких месяцев. Избежать такого риска можно путем наложения залога только на неоплаченную часть квартиры.

Например, покупатель получает право собственности на квартиру после внесения первоначального взноса, а залог оформляется только на неоплаченную долю. Соглашение о залоге может переоформляться после каждого внесения платежа на оставшуюся неоплаченной жилплощадь.

При наличных расчетах нужно брать у продавца расписку за каждый взнос, указывая полные паспортные данные сторон и передаваемую сумму денег, а договор о покупке жилья в рассрочку желательно заверять у нотариуса.Избежать отказа в снятии обременения залогом или требований увеличить размер платежа можно путем внесения в договор пунктов, устанавливающих ответственность продавца за нарушение условий, чтобы продавец мог оспорить отъем недвижимости через суд при недобросовестных действиях контрагента.

Документы для сделки

Продавец представляет покупателю для проверки:

- паспорт РФ;

- выписку из ЕГРН о правах на квартиру;

- справку из Росреестра об отсутствии обременений;

- справку из паспортного стола о количестве прописанных лиц;

- справку из домоуправления о размере долга за услуги ЖКХ.

Если продавец состоит в браке, он представляет также заверенное у нотариуса согласие супруга на сделку.

Покупатель по требованию продавца обычно представляет:

- паспорт РФ;

- справку с места работы;

- справку из психоневрологического диспансера о вменяемости.

В зависимости от обстоятельств от покупателя могут потребоваться также сведения о составе семьи, кредитная история или доказательства получения дохода в ближайшем времени. Продавцы обычно опасаются оформлять рассрочку для семьи с детьми, так как в случае прекращения выплат выселить несовершеннолетних из заложенной квартиры нельзя без разрешения службы опеки.

Если стороны договорились и подписали договор, он должны представить в Росреестр:

По окончании регистрации (через 5-12 дней) сторонам выдаются копии договора с отметкой Росреестра, а продавец получает выписку из ЕГРН о правах собственности. Обычно стороны составляют соглашение о залоге заранее и обращаются для его регистрации сразу после завершения регистрации перехода прав.

Рассрочка оплаты при покупке жилья позволяет продавцу приобрести понравившуюся квартиру в кредит без обращения в банк. Чтобы избежать мошенничества со стороны продавца и крупных финансовых потерь, нужно тщательно прописывать все условия залога и ответственность сторон, при необходимости получая консультацию у юриста.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7(499)350-80-59, Санкт-Петербург +7(812)309-94-01 или задайте вопрос юристу через форму обратной связи, расположенную ниже.

zakonometr.ru

Покупка жилья в рассрочку

Возможности по покупке жилья в рассрочку предоставляются застройщиками, а также частными лицами. Данный вариант покупки от кредита отличается отсутствием процентов, или вам может быть предложена рассрочка с небольшим процентом, но с необходимостью внесения всей суммы за небольшой отрезок времени. Вот почему такой вариант покупки жилья является выгодным людям, обладающим достаточным уровнем доходов, могут рассчитаться в течение нескольких месяцев.

Возможности по покупке жилья в рассрочку предоставляются застройщиками, а также частными лицами. Данный вариант покупки от кредита отличается отсутствием процентов, или вам может быть предложена рассрочка с небольшим процентом, но с необходимостью внесения всей суммы за небольшой отрезок времени. Вот почему такой вариант покупки жилья является выгодным людям, обладающим достаточным уровнем доходов, могут рассчитаться в течение нескольких месяцев.

Для покупки жилья в рассрочку вы должны иметь паспорт, нотариально заверенный договор, зарегистрированные права на собственность.

Большинство застройщиков предлагают покупку жилья в рассрочку еще во время закладывания фундамента. При покупке жилья таким способом в договоре подробно указывается сумма первоначального взноса, и сроки по очередным выплатам, а также их сумма. Во время заселения вам должны обязательно выплатить большую часть от стоимости вашего жилья. Остальная сумма должна оформляться при помощи нотариального договора.

В случае полной готовности жилья к заселению, вы можете приобрести его в рассрочку, уплатив 50-60% его стоимости. Оставшаяся сумма будет оформлена в нотариальном договоре займа. Юридические фирмы, занимающиеся строительством обычно не чинят никаких препятствий для оформления прав на собственность имуществом, однако органами ФУГРЦ будут внесены оговорки в реестр, которые ограничат юридические права пока вы полностью не погасите задолженность за приобретенное имущество.

Покупка жилья в рассрочку выгодна тем, что нет необходимости в представлении справки о ваших доходах, которую нужно предъявлять в любых банках, чтобы оформить ипотеку, или для получения большой суммы кредита. Для этого вы должны иметь не только справки о ваших доходах, но также и поручителей, наличие которых требуют банковские структуры, выдавая большие суммы займов. Сегодня актуальным является покупка в рассрочку квартиры или же частного дома, при нехватке небольшой суммы, для выплаты всей стоимости жилья, и при основной массе доходов получаемых в конверте и невозможности получения официальной справки относительно реальных доходов.

Во время покупки недвижимости вам необходимо изучить документы продавца, провести нотариальное оформление договора займа с получением графика, по погашению суммы которой недостает. Кроме того вам нужно зарегистрировать права на собственность с ограничением с подачей выписки с кадастрового документа, подать заявление с оригиналом и копией договора о рассрочке в службу ФУГРЦ.

Не нужно покупать жилище в рассрочку, в случаях, когда вам предлагают провести оформление прав на собственность только тогда когда вы погасите всю стоимость своего жилья. Пользуясь таким вариантом, есть риск остаться без недвижимости и потерять свои денежные средства, уплаченные за нее.

market-yug.ru