Как проверить, не находится ли автомобиль в залоге. Залог автомобиля

Как проверить машину в реестре залогов автомобилей?

Добрый день, уважаемый читатель.

При покупке автомобиля следует тщательно подойти к проверке его истории, чтобы избежать возможных проблем в будущем. Ранее на pddmaster.ru была опубликована инструкция по проверке автомобиля на участие в ДТП, на нахождение в розыске, на наличие ограничений, а также истории регистрации автомобиля в ГИБДД.

В этой статье будет рассмотрен еще один бесплатный сервис, который позволяет провести проверку автомобиля на залог.

Если автомобиль был ранее заложен (например, куплен в кредит, по которому автовладелец перестал платить), то официальный сайт нотариальной палаты предоставит информацию об этом и Вы сможете воздержаться от сомнительной покупки.

Проверка залога автомобиля по VIN номеру

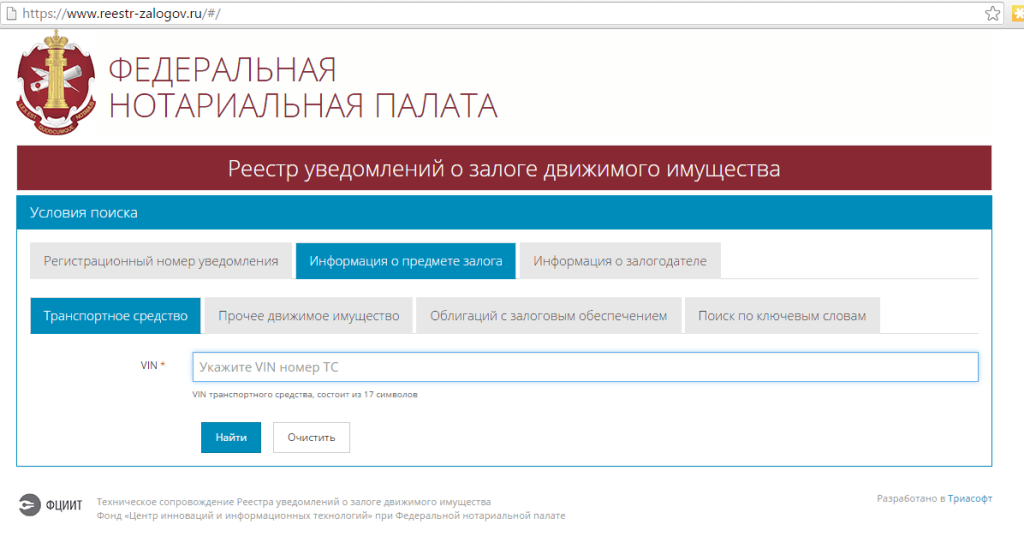

Для проверки машины следует воспользоваться реестром залогов автомобилей:www.reestr-zalogov.ru

1. На первом шаге следует нажать на кнопку "По информации о предмете залога" (именно на этой вкладке можно получить информацию по VIN номеру автомобиля):

2. В открывшейся вкладке следует ввести VIN номер автомобиля (его можно узнать в паспорте транспортного средства):

VIN нужно вводить английскими заглавными буквами, номер может содержать 11 или 17 символов.

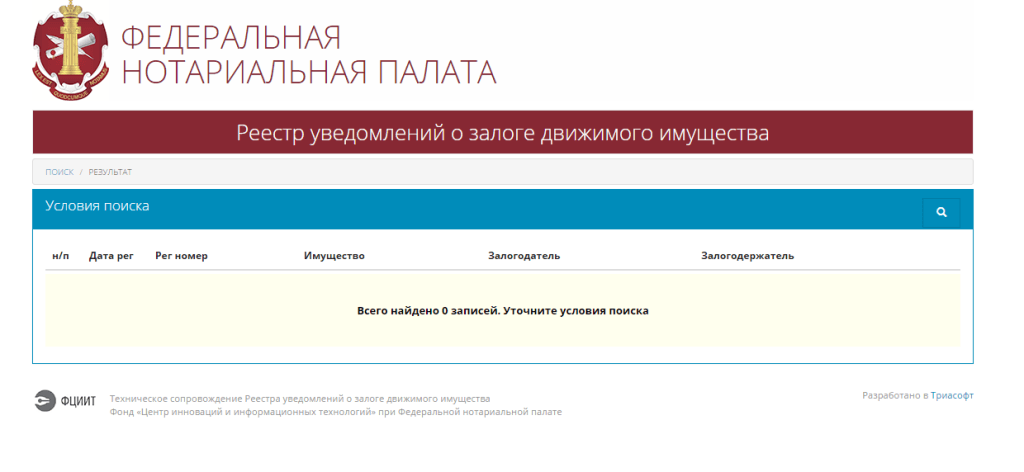

3. Нажмите на кнопку "Найти", введите код подтверждения и дождитесь результатов поиска. Если с автомобилем все в порядке, то Вы увидите такое сообщение:

Если же Вы получили сообщение о том, что автомобиль внесен в реестр залогов, то от покупки стоит воздержаться. Это связано с тем, что если покупатель знает о наличии залога, то вместе с покупкой автомобиля к нему переходит и залог, однако об этом речь пойдет ниже.

Что делать, если купил машину в залоге?

В первую очередь следует обратить внимание на дату покупки автомобиля. Принципиальное значение имеет тот факт, был ли автомобиль приобретен до 1 июля 2014 года или после этой даты. Именно начиная с 1 июля 2014 года внесены изменения в статью 352 Гражданского кодекса РФ.

До 1 июля 2014 года залог во всех случаях переходил к покупателю. Т.е. банк мог "отобрать" автомобиль у законопослушного покупателя в счет имеющегося долга предыдущего владельца.

После 1 июля 2014 года Гражданский кодекс изменился в пользу добросовестных покупателей:

Статья 352. Прекращение залога

1. Залог прекращается:...2) если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога;

Обратите внимание, если покупатель не знал о том, что автомобиль находится в залоге, то залог к покупателю не переходит. Если же покупатель знал о залоге, то залог сохраняется:

Статья 353. Сохранение залога при переходе прав на заложенное имущество к другому лицу

Правопреемник залогодателя приобретает права и несет обязанности залогодателя, за исключением прав и обязанностей, которые в силу закона или существа отношений между сторонами связаны с первоначальным залогодателем.

Важное значение имеет факт того, что покупатель не знал и не должен был знать о залоге. Вполне возможно, что это вопрос придется подтверждать через суд.

Например, если автомобиль внесен в реестр залогов за пол года до даты покупки, а автовладелец "понадеялся на авось" и не проверил машину до покупки, то суд может встать и на сторону банка.

Если же машины не было на сайте нотариальной палаты в день покупки, то можно утверждать, что покупатель не знал и не мог знать о залоге.

В завершение хочу еще раз подчеркнуть, что перед покупкой автомобиля его обязательно следует проверить на нахождение в залоге. Машина в залоге в любом случае сулит дополнительные проблемы, поэтому лучше отказаться от покупки и выбрать другой вариант, пусть и более дорогой.

Ну а после проверки автомобиля на залог не забудьте провести проверку и на другие ограничения:

Удачи на дорогах!

pddmaster.ru

Оформление договора залога автомобиля | Все кредиты 24

Популярным способом получения недостающих финансов для оплаты услуги или покупки товара является кредитование. Когда получаемая сумма не соответствует величине ежемесячного дохода заемщика, банковская организация может потребовать от него предоставить в качестве гарантии определенный по стоимости залог. Такое решение позволяет займодателю подстраховать свои риски на случай, если клиент начнет испытывать возможные проблемы с погашением оставшейся части долга.

В роли залога может выступать личное транспортное средство, имеющаяся во владении недвижимость или другой дорогостоящий объект с возможностью беспроблемной реализации. В таком случае в процессе оформления кредита данное условие документально оговаривается в тексте договора, заключается договор залога автомобиля. Наряду с недвижимым имуществом, машина является одним из популярных средств предоставления гарантийных обязательств банку, за счет обладания высокой финансовой ценностью. Предложить в качестве залога авто, а не квартиру, будет верным решением. Ведь в случае возникновения трудностей с оплатой взносов, лучше потерять машину, чем жилье.

Особенности кредитования под залог автомобиля

Как уже говорилось, при заключении договора займа, личное транспортное средство может быть использовано владельцем в качестве залога. Такую гарантию банк может попросить ,если имеет сомнения в платежеспособности заемщика или считает его ненадежным. Это одна из действенных мер подстраховки, способных обеспечить соблюдение условий кредита, наряду с привлечением поручителей.

Машины под залог принимают не только выдающие кредиты организации, но и предоставляющие ссуды на короткий срок ломбарды. Тогда по условиям, владелец авто может лишиться возможности его эксплуатации до возврата остатка долга. Когда договор заключается с ломбардом, на срок до нескольких недель, с такой временной утратой можно смириться, если же срок гораздо длиннее - удобнее будет воспользоваться услугами банка.

При составлении договора залога автомобиля, применяется ряд типовых требований. Собственник транспортного средства, выступающий в роли заемщика, должен иметь статус физического лица. Паспорт на машину оставляется банковской организации, либо на нем ставится отметка о факте заклада. С технической стороны машина должна быть исправной, а ее возраст после покупки должен составлять не более 7 лет для иномарок, и не более 3 лет для моделей производства ряда стран. В список этих территорий входят РФ, Китай и СНГ. Кредитодатель может проконтролировать юридическую чистоту залога. С момента вступления договора в силу, владелец машины не имеет права распоряжаться ею путем продажи или реализовывать ее иным способом. При этом он продолжает оставаться ее законным хозяином, с правом эксплуатации, если займ предоставляется банком, или без такого права, в случае обращения в ломбард. Если условиями договора предусмотрено временное прекращение пользованием автомобилем, его хранят на стоянке залогодержателя, передавая ему ответственность следить за сохранностью залога.

Договор залога автомобиля в автокредитовании

Автомобиль может быть оформлен в качестве залога в том числе при получении кредита на покупку самого транспортного средства. В этом случае составление и подписание необходимой документации осуществляется непосредственно в месте приобретения. При этом продавец накладывает ограничения на выбор кредитующих компаний, также может вырасти процент комиссий и сборов. Одним из требований по отношению к залогу становится страхование его заемщиком, в том числе по полису КАСКО. Обычно страхуются следующие риски: урон от действий посторонних лиц, повреждение в результате ДТП либо воздействия стихийного бедствия, полное уничтожение, угон злоумышленником. Факт того, что машина заложена, может регистрироваться в реестрах ГИБДД.

Документ договора залога автомобиля

Регистрация машины в роли предмета залога оформляется с использованием специально подготовленного бланка. При его заполнении обращают внимание на важные пункты:

- рыночная стоимость залога с учетом технического состояния и возраста с момента покупки

- правильность описания и наименования авто

- обязательство по замене заклада в случае его повреждения или утраты

- условия по досрочному погашению долга

- условия сохранения заложенного предмета при частичном погашении долга

- условия по расторжению договора раньше срока

- срок действия заключаемого между сторонами соглашения

Ознакомиться с примерами таких договоров можно в Интернете. При возникновении вопросов желательно индивидуально проконсультироваться с юристом или иным специалистом, который сможет учесть все особенности конкретного случая. Сделать это рекомендуется, дабы избежать возможных проблем впоследствии.

Аннулирование договора залога автомобиля

С целью соблюдения прав обоих сторон, действующее законодательство предусматривает возможность аннулировать договор, в некоторых ситуациях признав его недействительным. Распространенными основаниями для этого являются отсутствие регистрации документа или признание одной из сторон недееспособной. Не признается законным документ, лишенный основных условий, либо при оформлении которого были допущены использованы неверные данные о праве собственности заемщика на закладываемое имущество либо его дееспособности. Сам факт аннулирования залогового договора устанавливается в судебном порядке, при этом обязанность по сбору доказательств возлагается на плечи заявителя. Положительное судебное решение снимает с транспортного средства статус заклада, но в таком случае кредитодатель может потребовать предоставить иной предмет залога на замену или полностью погасить сумму оставшегося долга.

vsekredity24.ru

Как проверить в залоге машина или нет

Покупка транспортного средства, бывшего в употреблении, всегда рискованный шаг для будущего пользователя. Ведь риски заключаются не только в технической неисправности автомобиля, но и в возможности приобретения залогового транспорта. Подобная ситуация может обернуться для нового хозяина расставанием с купленной машиной и деньгами, потраченными на нее. Именно поэтому следует тщательно подходить к выбору подержанного авто, необходимо обязательно проверить автомобиль на залог или кредит.

Кредит под залог транспортного средства

Если оформляется автокредит, то машина выступает некой гарантией будущих выплат. Договор между финансовым учреждением и покупателем автомобиля предусматривает нахождение паспорта на транспортное средство у кредитодателя.  ПТС вернется к собственнику только по завершению долговых обязательств.

ПТС вернется к собственнику только по завершению долговых обязательств.

Также многие финансовые организации предоставляют кредиты наличными на различные нужды под залог машины. И такой вариант кредитования является еще одним способом обременения машины залогом.

Факт отсутствия ПТС запрещает совершать различные сделки с машиной. Но в реальности недобросовестным людям все же удается это сделать с помощью копии данного документа. А это означает, что и долг в таком случае переходит к будущему пользователю.

Выходом из таких ситуаций могут стать срочные деньги под залог ПТС автомобиля.

Выходит так, что кредит под залог не является помехой для продажи авто. А ведь для финансовой организации нет разницы, у кого забирать машину при неуплате долга. И незнание покупателя об обремененности транспортного средства залогом не исключает возможности его взыскания в пользу кредитодателя. Чаще всего суды в дальнейшем встают на сторону последних.

Единственный законный способ продать заложенный транспорт – договоренность с потенциальным покупателем. Он может заплатить всю необходимую сумму по кредиту в банк, а разницу между платежом и стоимостью авто вручить продавцу. Так или иначе владелец обязан предупредить покупателя о залоговом статусе автомобиля. Иначе сделку можно признать недействительной, и тогда бывший хозяин транспорта должен вернуть денежные средства покупателю.

Косвенные признаки заложенного авто

Чтобы не попасть в подобные ситуации, следует знать признаки заложенного автомобиля. Прямым показателем такового является запись об организации-кредитодателе в страховом полисе каско. Наличие данной отметки говорит о покупке кредитной машины, у которой еще нет чистой истории, то есть задолженность не погашена. Также существуют несколько косвенных признаков, по которым можно предположить о залоге авто.

- Отсутствие оригинала ПТС. Получить копию данного документа просто, а процедура займет минимум времени. После подачи заявления в ГИБДД владельцу выдается дубликат ПТС с соответствующей пометкой. Стоит задуматься о покупке авто, если нет оригинала ПТС.

- Минимальный срок владения авто предыдущим хозяином. Для погашения автокредита владельцу машины предоставляется, как правило, не больше 3 лет. Следовательно, покупая автомобиль, который прослужил своему прежнему хозяину менее 3 лет, вы рискуете нарваться на заложенное имущество.

- Приобретение автомобиля по договору комиссии. Если в ПТС существует соответствующая запись, то она должна насторожить будущего владельца транспорта.

- Низкая стоимость автомобиля. Изучение ценовых тенденций на вторичном рынке авто поможет выявить подозрительно низкую стоимость машины. Такая «халява» свидетельствует о желании продавца побыстрее избавиться от транспортного средства.

- Отсутствие договора купли-продажи автомобиля. В этом документе также указывается информация о приобретении транспорта, являющегося предметом залога. Поэтому отсутствие такового должно насторожить покупателя.

Помните! Отсутствие всех этих признаков, еще не говорит о юридической чистоте транспортного средства. Заложенное авто в ломбарде, например, крайне сложно проверить на наличие задолженности.

Как проверить транспорт на предмет залога в банке

Вопрос проверки автомобиля на предмет залога в банке актуален для большинства потенциальных покупателей бывшей в употреблении машины. Сегодня определить чистоту автомобиля с юридической стороны возможно несколькими способами:

1. Сверка транспорта по личному вин-номеру. Это процесс бесплатный и решается в онлайн-режиме. Для того, чтобы узнать интересующую информацию, следует пройти на сайт Реестра залогового имущества www.reestr-zalogov.ru и ввести в соответствующей строке вин-номер автомобиля. После выполнения данных действий открывается вся необходимая информация по задолженности авто.

Важно! Отсутствие информации на сайте о возможном залоге авто вовсе не является гарантией обратного. Ведь регистрация залогового транспорта в реестре является добровольной, а не обязательной. Следовательно, владелец машины решил попросту не вносить данные в реестр.

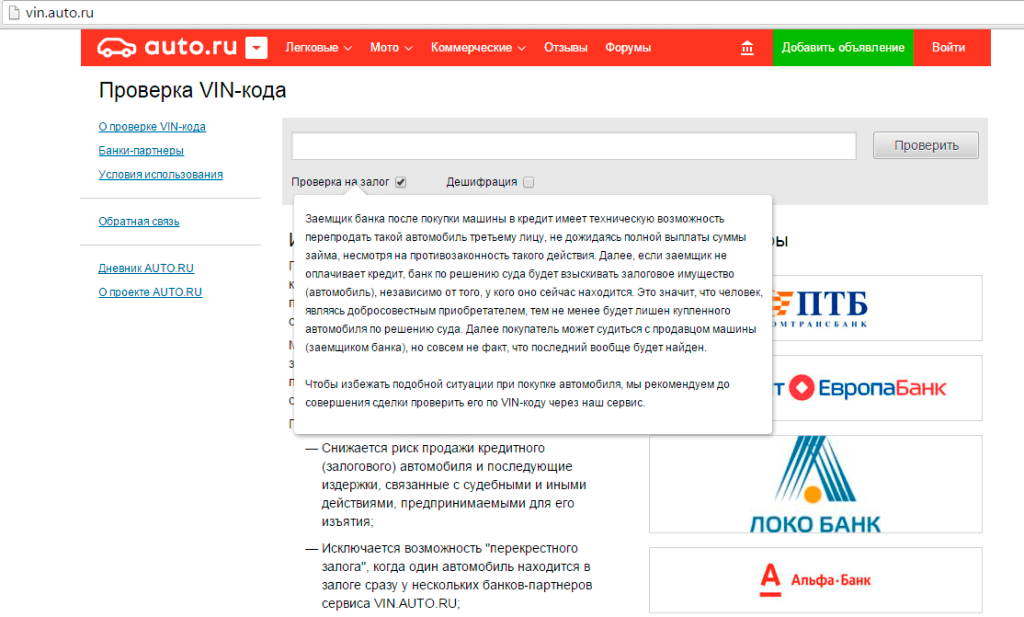

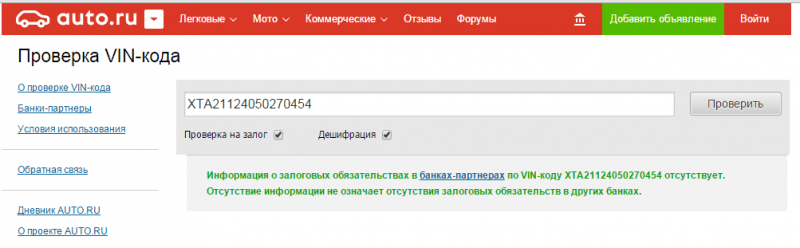

2. Проверка в реестре залоговых авто по ссылке vin.auto.ru. Этот сайт является инициативой некоторых банков, которые решили создать проект по обмену информацией о заложенных автомобилях. Узнать информацию про транспорт на предмет залога по данному адресу просто и не отнимает много времени.

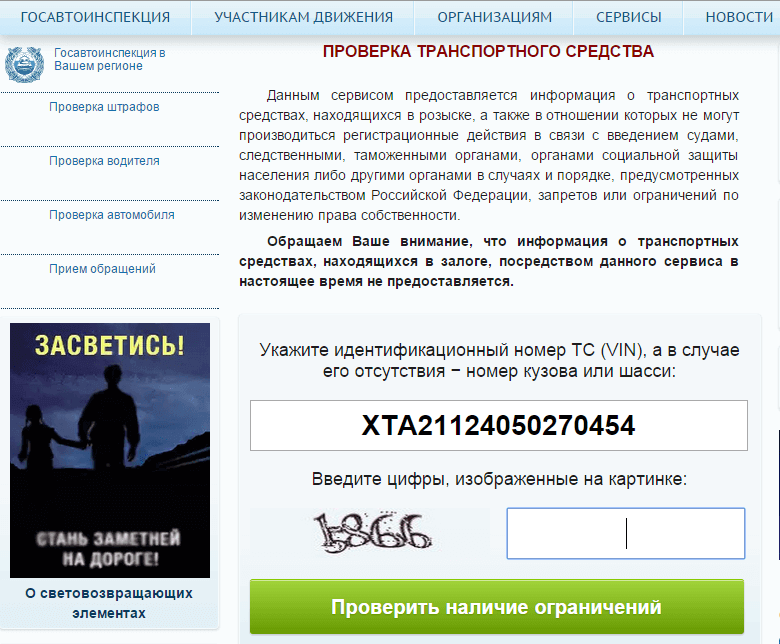

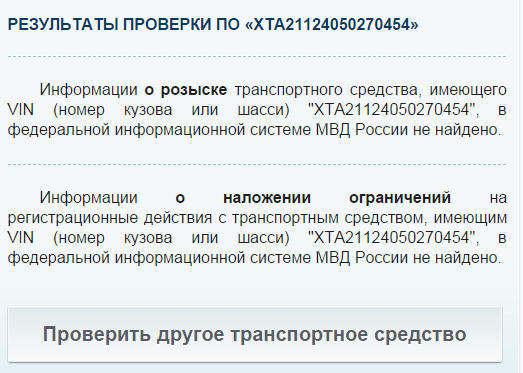

3. Проверить автомобиль в базе ГИБДД по ссылке www.gibdd.ru/check/auto. Такая база не выявит наличие залога на машину, но проверить другие ограничения к продаже авто она поможет. Розыск, угон, наложение ареста по суду – всю подобную информацию о вашем будущем автомобиле можно узнать как раз на сайте ГИБДД.

Как не попасть в руки мошенников

Покупая автомобиль, бывший в употреблении, следует изучить юридическую сторону вопроса. Уделить особое внимание стоит рассмотрению договора купли-продажи. Надлежащее заполнение этого документа гарантирует отсутствие неприятностей в дальнейшем, которые может доставить авто следующему владельцу. Акцентируйте внимание на наличии в документе следующих данных:

- паспортные данные сторон;

- все техническая информация о машине;

- стоимость автомобиля;

- место составления договора;

- дата подписания документа.

Важно! В обязательном порядке необходимо наличие подписи сторон в конце составленного договора. Проверьте, чтобы вся информация о транспортном средстве была переписана в точности из ПТС. Обратите внимание, что с юридической стороны вопроса важно упомянуть в тексте документа о том, что авто не является залогом финансовой организации.

Как быть, если купленный автомобиль заложен

Как правило, новый владелец транспортного средства узнает о приобретении залоговой машины только после требования банка погасить задолженность. Единственно правильным решением при таких обстоятельствах будет подача иска в судебные инстанции. Причем опровергнуть наложение ареста на автомобиль не так-то просто, необходимо заручиться хорошей юридической поддержкой. Но и это не всегда помогает – чаще всего суд принимает сторону финансовых организаций.

Конечно, можно попробовать взыскать средства с бывшего владельца машины. Но согласитесь, на такие недобросовестные действия людей толкает, как правило, тяжелое финансовое положение. А потому нет смысла рассчитывать на возврат денежных средств.

Избавить себя от мошеннических действий поможет внимательность:

- лучше отказаться от предложения покупки авто, на которое нет оригинала ПТС, только копия;

- сильно заниженная стоимость машины относительно рыночной цены должна также насторожить будущего хозяина;

- проверьте наличие всех документов на транспортное средство: полис каско, договор купли-продажи и др.

Покупка автомобиля, бывшего в употреблении, является всегда определенным риском. Приобретая машину, находящуюся в залоге у банка, новый хозяин автоматически берет на себя погашение всех долгов по ней. Гарантией отсутствия кредитной истории транспорта может выступить только новое авто.

Смотрите также:

kredit-blog.ru

Как проверить автомобиль на кредит или залог?

Приобретение автомобиля, уже бывшего в употреблении, априори связано с рисками для потенциального покупателя. Здесь вы не только рискуете купить автомобиль, который технически является неисправным. Наибольшая неприятность может заключаться в том, что это транспортное средство находится в залоге. В таком случае вы можете не только остаться без потраченных на приобретение денег, но и без самого транспортного средства. Вот поэтому следует хорошенько продумать свои действия по проверке машины перед её приобретением на предмет нахождения её в залоге и кредите.

Какие ограничения собственников заложенных автомобилей?

Прежде чем проверить автомобиль на предмет его залоговой составляющей в банке, нужно разобраться со всеми ограничениями, которые наложены на саму машину. Когда происходит оформление автокредита, транспортное средство выступает в качестве гаранта обеспечения выплат. При заключении кредитного договора между кредитодателем и заёмщиком ПТС остаётся у первой организации.

Это интересно! Первый опыт по закладыванию автомобильной техники был реализован в середине прошлого века в Штатах.

Данный документ возвращается собственнику автомобиля только после выполнения долговых обязательств по двухстороннему договору. Без наличия паспорта транспортного средства нельзя проводить какие-либо сделки с автомобилем. Но всё же хитрые злоумышленники выкручиваются из данной ситуации, предоставляя отпечатанную копию ПТС. В таком случае все обязательства перед компанией-кредитодателем переходят уже к новому владельцу транспортного средства.

Признаки залога или кредита

Чтобы убедиться в том, что приобретаемый автомобиль не станет для вас обузой в ближайшем будущем, следует детальнее разобраться в том, как проверить машину на предмет залога или кредита. Сразу следует изучить все прямые признаки. Один из таковых – это информация о банке или любой другой компании-кредитодателе, которая упоминается в страховом полисе КАСКО. Данная отметка – это прямое доказательство, что приобретаемый автомобиль – кредитный, и задолженность по нему ещё не аннулирована. Кроме всего прочего, есть несколько признаков, подтверждающих факт нахождения машины в залоге.

• Первый признак – копия паспорта транспортного средства без предоставления его оригинала. Получить дубликат ПТС достаточно просто и совершенно не затратно по времени. Достаточно просто подать заявление в ГАИ, в котором указано, что паспорт был утерян, и попросить выдать на руки его копию.

• Второй признак – автомобиль продаётся спустя минимальный временной промежуток после приобретения. Если вы желаете приобрести автомобиль, который был у предыдущего владельца менее трёх лет, тогда вполне вероятно, что он находится в залоге. А объясняется это просто – автокредит должен погашаться, как правило, в течение трёх лет.

• Третий признак – автомобиль приобретён по договору комиссии. Данная причина должна вас насторожить. Запись об этом должна иметься в ПТС.

• Четвёртый признак – стоимость транспортного средства слишком занижена. Прежде чем приобрести автомобиль, нужно хорошо «погуглить», сколько стоят аналогичные автомобили на вторичном рынке. Слишком низкая цена – явный повод насторожиться. Это значит, что продавец хочет «спихнуть» автомобиль в наиболее краткие сроки.

• Пятый признак – отсутствие документов на приобретение автомобиля. Если владелец продаваемой машины не может предоставить договор о купле-продаже, тогда это явная причина насторожиться. Ведь есть вариант того, что в данном документе присутствует информация о том, что автомобиль находится в залоге.

Важно знать! Если все перечисленные выше признаки отсутствуют, то это не является стопроцентной гарантией того, что машина полностью чиста юридически. Может быть такое, что залог на автомобиль оформлен не через банк, а заключён с ломбардом или частным лицом. В таком случае проверить наличие дополнительных обязательств практически невозможно.

Как проверить автомобиль на залог?

Конечно, можно обзвонить все банки Украины, которые принимают машины в качестве залогового имущества, но это практически неосуществимо. Кроме того, информация о банковских клиентах полностью конфиденциальна, и никто не обязан предоставлять её вам. Пока не создана единая база заложенного автотранспорта, сделать это будет невозможно.

Также малый процент успеха вам гарантирован в случае обращения в дилерский центр. Партнёрская база банков, с которыми сотрудничает фирма, ограничена, поэтому мало чем поможет даже платная проверка. Но крупные центры могут лишь гарантировать то, что автомобиль не был куплен у них или партнёров в кредит. Вам не могут предоставить стопроцентную гарантию того, что искомый вами автомобиль чист или находится в залоге, различные организации. Они также обманывают своих клиентов.

Важно знать! Если контора предлагает вам платную услугу по проверке автомобиля через базы ГАИ на предмет залога, не верьте – это обман чистейшей воды. В ГАИ не ведётся учёт автомобилей, находящихся в залоге. Ею владеют лишь заёмщик и соответствующий банк.

По VIN-коду

Одним из действенных способов проверки юридической прозрачности автомобиля является его проверка по VIN-коду. Эта процедура абсолютно бесплатна, кроме этого, для вашего же удобства данный вопрос разрешим в режиме онлайн. Существует несколько сайтов, которыми можно воспользоваться. Если автомобиль находится в списке залогового имущества, тогда вы обременили себя лишними финансовыми хлопотами.

Зимой прошлого года была окончена работа по созданию Реестра залогового имущества. Здесь собрана информация обо всех автомобилях, что находятся в залоге не только у банков, но и у других физических и юридических лиц. В качестве документального подтверждения можно получить выписку у нотариуса. Она будет стоить 17 гривен.

Полезно знать! В Единый реестр движимого имущества попадают только те транспортные средства, степень ликвидности которых занижена. Высоколиквидный товар открыто продаётся через интернет и полиграфические издания.

Реестр залогового имущества

Реестр залогов движимого имущества был создан с целью удовлетворять требования залогодержателя за счёт имущества должника перед ним залогов, что ранее были зарегистрированы или нет. При помощи данного сервиса как физические, так и юридические лица имеют доступ к информации о существовании залога под конкретное движимое имущество или об отсутствии такового.

Информация, зарегистрированная в Государственном реестре залогов, является гарантом того, что если должник не будет выполнять свои обязательства или станет банкротом, то залогодатель будет вправе применять к нему соответствующие санкции. Информация является общедоступной, и ею могут пользоваться в финансовых кругах, чтобы определить факт наличия залога на конкретное движимое имущество.

Система реестра требует от заявителя заявления либо сообщения о том, что присутствует залог на определённое движимое имущество должника. Регистрация происходит не именно по наличию факта залога, а только по сообщению о существовании такового. Данная информация является достаточной для предостережения третьих сторон о том, что на предмет залога может посягать также и другая сторона. В данную информацию включены следующие детали:

• Данные о месторасположении залогодателя и его название.

• Если предметом залога выступает автомобиль либо другое транспортное средство, тогда его серийный номер.

• Общая информация о заложенном движимом имуществе.

Держателем данного электронного реестра является Министерство юстиции Украины. Регистраторами выступают: Информационный центр Министерства юстиции, государственные и частные нотариусы, коммерческие банковские структуры. Зарегистрировать факт залога движимого имущества можно в одном из указанных органов на выбор заявителя. В случае обращения к нотариусам со сторон взимается не только плата за внесение информации в Государственный реестр залогового движимого имущества, но и за услуги по осуществлению манипуляций с реестром. Чтобы зарегистрировать залог, необходимо заплатить 34 гривны, чтобы внести изменения – столько же, но за исключением ряда случаев, в которых за изменения плата не взимается:

• Заявление было подано в пятидневный срок после регистрации залога.

• Если неверная информация была занесена по вине регистратора.

Исключение из реестра осуществляется также бесплатно, а выписка, сделанная из него, стоит 17 гривен. В итоге получается, что обеспечение залоговых обязательств носит вещно-правовой характер, ибо залогодатель, который нарушил оговоренные и задокументированные обязательства, лишается права обладания имуществом. Оно изымается на основании судебного решения в принудительном порядке. Природа залогового права является обязательственной, а залог, следовательно, – вещный способ исполнения данных обязательств.

Как не стать жертвой мошенников?

Чтобы не попасться «на удочку» мошенников, необходимо обладать соответствующими юридическими знаниями. Особое внимание стоит уделять изучению договора купли-продажи. Если таковой корректно заполнен, значит, автомобиль юридически чист, и его приобретение не станет для вас неприятным сюрпризом в виде возложенных обязательств по залогу. В данном документе должно быть отмечено следующее:

- данные паспортов обоих сторон.

- время, место и дата составления договора купли-продажи.

- сведения о транспортном средстве (переносятся сугубо из его паспорта).

- стоимость автомобиля.

В конце составленного договора стороны должны поставить свои подписи. Под составленным договором должны стоять подписи сторон. Юридически значимым будет включение в договор пункта, в котором указывается, что автомобиль не является залоговым движимым имуществом.

Если купили заложенный автомобиль?

Скажем правду. Данная ситуация сложна, и выбраться из неё не так-то просто. Зачастую лицо, приобретающее автомобиль, узнаёт о факте его залога на этапе, когда банк обращает на него взыскание по неуплате долга. Первым и наиболее логичным вариантом будет подача искового заявления в суд. Разбирательство может продлиться несколько месяцев, но есть вариант (не стопроцентный), что удастся сохранить автомобиль в своём владении. Как правило, покупателю всё же потребуется погасить часть финансовых средств по залогу. Если вооружиться сильной поддержкой со стороны «подкованного» специалиста, то можно оспорить наложенный арест и спокойно продолжать пользование автомобилем.

Если дело будет проиграно покупателем, а автомобиль принудительно изымут по решению суда, он имеет законное право требовать возмещения средств, которые были уплачены недобросовестному продавцу. Нормально решить вопрос не получится, даже если он и найдётся, ведь его цель и заключалась в том, чтобы «спихнуть» проблемное движимое имущество, сняв с себя обязательства по уплате денег по залогу за него. Если же бывший владелец попал в затруднительное финансовое положение, тогда вы точно не возглавите очередь кредиторов.

Полезно знать! В нотариальной выписке из Реестра залогового движимого имущества отражаются данные об автомобиле, что он на конкретное время и дату там не значился. Если вы возьмёте такую, то будете иметь сильный козырь при возникновении спорной ситуации, и банк вас не обяжет погашать чужой кредит, да и не будет иметь законных оснований на то, чтобы забрать автомобиль.

Суд в данном случае встанет на вашу сторону и возложит на продавца обязательство по возврату вам финансовых средств в виде стоимости приобретённого автомобиля, но сделать это будет сложно. Такие продавцы официально не обладают никаким имуществом, на которое можно было бы перенаправить взыскание. Можно поступить также недобросовестно, как поступили с вами, но мы не рекомендуем этого делать, так как даже в силу всего произошедшего и того, что вы – пострадавшая сторона, это незаконно, в первую очередь, и нечестно. Такие действия требуют быстрого реагирования, пока постановление об аресте имущества не дошло до органов ГАИ.

В таком случае покупатель будет вправе требовать от вас возврата денежных средств, если с его стороны будет доказано то, что вы знали о наличии обременительных факторов. Конечно, это сложно будет доказать, так как никакого бумажного подтверждения вы могли и не получить. Такое решение может сработать в некоторых случаях, но оно может вернуться к вам разительным «бумерангом» закона.

Выводы

Получить стопроцентную гарантию того, что приобретённый автомобиль не находится в залоге, можно, только приобретая новое транспортное средство. Покупка автомобиля с рук – это всегда риск в определённой степени. Но в ваших силах на начальном этапе оградить себя от обременительного приобретения и не стать жертвой злоумышленников.

1. Осторожничайте, если владелец автомобиля предъявляет только паспорт транспортного средства при его продаже.

2. Подумайте сто раз, почему цена за машину в разы ниже средней на рынке за аналогичную модель.

3. Обратитесь с просьбой предоставить полис КАСКО и документы на приобретение автомобиля.

4. Доверьтесь своей интуиции. Если владелец ведёт себя как-то нервно, спешит продать автомобиль без видимых на то причин, не экономьте, а лучше откажитесь, дабы не попасть в капкан лишних обязательств.

Подписывайтесь на наши ленты в Facebook, Вконтакте и Instagram: все самые интересные автомобильные события в одном месте.

Была ли эта статья полезна?Да Нет

auto.today

Автокредит под залог автомобиля

При оформлении автокредита, Вы получаете долгожданный автомобиль, но при этом он остается в залоге у банка. В определенный срок после оформления всех документов на кредит и постановки на учет транспортного средства, с указанием Вас как его владельца, Вам необходимо принести ПТС в банк, для его хранения там до окончания срока действия договора.

Таким образом, банк пытается обезопасить себя сразу от нескольких неприятных моментов.

Во-первых, если ПТС лежит в банке, Вы не можете продать автомобиль, чтобы получить наличные деньги. Так как автокредит — это целевая ссуда, то при условии продажи автомобиля Вы фактически обналичиваете те средства, которые должны были пойти на покупку авто, что противоречит самой сути кредитного продукта. Целевое использование кредитных средств является обязательным для банка.

Во-вторых, залог автомобиля становится некой гарантией для кредитной организации о возврате суммы кредитов с процентами, ведь банки не будут работать себе в убыток. При возникновении ситуации, когда Вы не можете выплачивать сумму кредита в срок, банк реализует заложенный автомобиль на рынке (попросту продав его), чтобы получить свою законную прибыль. Иногда, правда, банкиры идут навстречу неплатежеспособным заемщикам, дабы не доводить до крайних мер.

В случае невозврата долга заемщиком заложенный автомобиль реализуется, как правило, по более низкой стоимости

Чтобы не допустить этого клиент, пожелавший оформить автокредит должен очень внимательно изучить условия кредитования различных банков и подобрать именно то, что ему выгодно. Размер первоначального взноса, срок рассмотрения кредитной заявки, наличие комиссий за ее рассмотрение и выдачу кредита, требования банка предъявляемые к автомобилю, и, конечно же, процентная ставка с учетом всех платежей.

Условия автокредита под залог купленного автомобиля должны соответствовать Вашим финансовым возможностям, чтобы не допустить продажи машины с молотка. Обратите внимание на срок кредита, сумму переплаты и размер ежемесячного платежа. Каждый месяц Вам придется вносить эту сумму на счет в банке, и она гарантированно должна у Вас быть в срок. Так как просрочки приведут к значительным переплатам. Чтобы уменьшить размер платежа, можно увеличить срок, но это увеличит и переплату.

При автокредитовании обязательно оформляется полное страхование залогового автомобиля

При оформлении автокредита требуется страховка не только ОСАГО, но и полное КАСКО, которая достаточно дорогостоящая. Эту сумму так же следует учесть при оформлении кредита. При отказе от страховки (если такое предполагается условиями банка) процентная ставка существенно повышается. И встречаются подобные условия очень редко.

Кроме того, под залог автомобиля можно получить и кредит наличными. Такую услугу предлагают автоломбарды. Вы оставляете свою машину в залог и получаете до 80% от стоимости свой «ласточки» на руки. В зависимости от условий, предлагаемых автоломбардами, машина может оставаться у Вас или находиться на охраняемой автостоянке вашего кредитора. Такие кредиты не столь долгосрочны как банковские, но в определенных ситуациях вполне могут придти на помощь.

creditsland.ru

Как и где взять деньги под залог ПТС автомобиля, осторожно!

Рубрики статьи:

Здравствуйте, уважаемые автовладельцы и не только!

ExpertToo.ru постоянно вам рассказывает о том, где и как выгоднее всего взять кредит, ипотеку, каким образом можно обналичить материнский капитал или как найти способы улучшить плохую кредитную историю…Естественно, каждый из нас чуть ли не постоянно думает о деньгах. Где их взять, как потом вернуть, как бы взять, чтобы не возвращать и т. д.

Сегодня на ExpertToo.ru я хочу поднять еще одну наболевшую тему о том, как найти деньги — это получить их под залог ПТС. Понятно, что этот вариант подойдет только тем, кто имеет хотя бы какое-то транспортное средство…

Что такое автозайм?

Это — спасение для многих людей! Если срочно нужна довольно-таки приличная сумма, нет времени собирать документы для банка и ждать его одобрения, а микрофинансовые организации специализируются только на небольших суммах, есть выход — получить деньги под залог вашего автомобиля!

Автозаймами занимаются не только автоломбарды, но и некоторые банки. В принципе, процесс получения денег под залог машины прост и прозрачен, только в банке к тому же придется заморочиться чуть дольше.

Как быстро получить деньги за машину?

Процедура достаточно простая: вы приходите в автоломбард и показываете там свой паспорт, машину и документы на нее. Специалист ломбарда произведет оценку стоимости вашего автомобиля и согласует ее с вами. Если вас всё устраивает, то нотариус тут же оформит доверенность на сотрудника автоломбарда. Вам предстоит только подписать несколько документов и всё. Машина отправляется на спецстоянку, а вы с полученными за нее деньгами — домой.Вы лишаетесь своего средства передвижения, но зато у вас на руках есть необходимая сумма денег.

Как сохранить машину?

Современные автоломбарды предлагают и еще одну услугу: деньги под залог ПТС. Это очень удобно, ведь вы получаете и деньги, и возможность пользоваться своим автомобилем, так как вместо него вы оставите в автоломбарде только ПТС.Только в этом случае надо будет предоставить и еще один документ, подтверждающий вашу личность (например, военный билет, СНИЛС или водительское удостоверение). Еще придется взять справку с работы о длительности вашего стажа. Автоломбард выдает деньги под залог ПТС только непосредственно официальному владельцу авто с российским гражданством.

На какой автомобиль можно получить деньги под залог ПТС?

Да, это тоже очень серьезный вопрос. Кто-то может заложить в чрезвычайных обстоятельствах и мерседес, а кто-то уже 20 лет ездит на «копейке»…

Однако автоломбарды принимают ПТС любых автомобилей, которые хоть сколько-нибудь стоят. Конечно, банки и крупные автоломбарды имеют свои правила, например, часто так бывает, что займы не выдаются под залог старых отечественных машин.

«Заем денег происходит следующим образом: эксперт, после оценки вашей машины, предлагает взять кредит в размере 50-70% от его стоимости, если вы оставляете в залог только ПТС или порядка 80% от суммы оценки, если вы можете оставить в ломбарде автомобиль».

К каждому клиенту — индивидуальный подход. Это связано с тем, что специалисты автоломбарда оценивают как состояние машины, так и возраст заемщика, и ставка по крдиту тоже играет не последнюю роль.Процентная ставка варьируется от 4 до 10% в месяц (внимание: не год!). Деньги под залог ПТС или автомобиля обычно выдаются на период от 1 дня до 1 года.

Деньги под залог автомобиля: насколько честная операция?

Если вам пришлось оставить в качестве залога не ПТС, а сам автомобиль (в этом случае сумма выданного кредита существенно повышается), то где гарантия того, что по истечение срока займа вы найдете свою «ласточку» в целости и сохранности?

Дело в том, что любой уважающий себя банк или автоломбард имеет свою стоянку, где ваш автомобиль будет вас дожидаться. Стоянка эта охраняется круглосуточно, и все машины застрахованы от угона и любых повреждений самой организацией, которая выдает кредит.

То есть вы можете в любое время прийти на спецстоянку и удостовериться, что с вашей машиной всё в порядке.«ExpertToo.ru рекомендует обращаться только в крупные компании, которые многолетней работой подтвердили свою надежность. При оформлении договора подписывается и акт приемки-передачи автомобиля, акт осмотра (перечисляются все основные характеристики вашей машины и изъяны, которые есть на момент осмотра).

По вашему требованию вам обязаны показать и саму автостоянку — если она обнесена высоким забором и есть домик сторожа, там располагается множество различных машин — значит, всё в порядке, и организация достойна доверия».

Перед тем, как брать деньги под залог ПТС или автомобиля, лучше всего посмотреть отзывы в интернете о существующих в вашем городе автоломбардах. Наверняка автовладельцы уже выяснили, каким организациям можно смело доверить свою машину, а с какими лучше не связываться. Деньги в долг под залог ПТС вы получите, но сможете ли потом вернуть свою машину — неизвестно.

Взять деньги под залог автомобиля — какие существуют риски?

Кредит в любом случае всегда риск. Не важно, берете ли вы маленькую сумму в частной фирме или оформляете ипотеку в крупнейшем банке страны.

Практика залога транспортных средств показывает, что существуют несколько основных рисков, связанных с автоломбардными организациями. Объединив все отрицательные отзывы автовладельцев, ExpertToo.ru выделил следующие группы опасностей при выдаче кредита под залог автомобиля или ПТС:

- Процентная ставка начисляется на месяц, а не на год, как обычно. Поэтому автоломбардные деньги обойдутся вам гораздо дороже, чем любые другие. Но несомненный плюс — вы их сможете получить сразу, буквально в течение часа.

- У каждого автоломбарда — своя манера вести работу. Внимательно читайте документы, которые подписываете! Иногда сравнительно низкая процентная ставка по кредиту может вырасти до неимоверных высот, если вы к определенному сроку не внесете половины долга.

- Уточните и конечный срок выдаваемого кредита. Чем выше инфляция, тем выгоднее ломбарду увеличивать сроки заемов.

- Лично осмотрите автостоянку. И поинтересуйтесь, есть ли в договоре пункт, согласно которому автоломбард будет отвечать за возможную порчу вашего автомобиля на период нахождения его на стоянке.

- Автоломбард должен вывесить на видном месте все свои документы, подтверждающие легальность его деятельности.

Это свидетельства о регистрации, лицензии, устав и т. п. Если документов не видно, обязательно попросите их показать. Если специалисты придумывают различные предлоги, чтобы этого не делать — смело уходите из этой организации. Здесь вы получите деньги под высокие проценты, договор будет иметь сотни «подводных камней», а в итоге вы еще и автомобиля можете лишиться.

Выводы ExpertToo

Деньги под залог ПТС — возможность решить свои материальные проблемы быстро и просто. Но, как в случае с любым кредитом, изначально надо просчитать все возможные риски, связанные с займом. Сможете ли вовремя вернуть взятую в долг сумму и причитающиеся проценты? При обращении по объявлениям «деньги под залог ПТС круглосуточно» очень многие владельцы авто теряли не только деньги, но и свои машины. Внимательно прочтите все отзывы о деятельности автоломбардов в вашей местности и обращайтесь в случае необходимости только в те, о которых положительно отзываются ваши земляки.

Читайте так же:

experttoo.ru

Как проверить автомобиль на залог в банке через Интернет?

Быстро узнать, в залоге транспортное средство или нет, поможет запрос в реестр уведомлений о залоге движимого имущества. Дополнительно обезопасить себя при покупке машины можно и по результатам проверки наличия проблем с автомобилем на сайте ГИБДД.

Покупка транспортного средства с пробегом – сделка рискованная. Проблемы могут возникнуть из-за имеющегося обременения, которое не позволяет владельцу свободно распоряжаться своим авто. Покупатель может оказаться в ситуации, когда сделка будет признана недействительной – тогда он одновременно лишится и машины, и денег.

Обезопасить себя от приобретения с «сюрпризом» легко, так как проверить автомобиль на залог в банке можно бесплатно и быстро. Не все делают это, а зря – времени такая проверка занимает минимум, зато по максимуму защищает от проблем с правом собственности на авто в дальнейшем. Выполняется она непосредственно при осмотре авто, когда на руках у вас будут документы на него. Как осуществляется проверка автомобиля на залог в банках?

Автомобиль кредитный или нет – где проверить?

При ипотеке в свидетельство о праве собственности вносится запись об имеющемся обременении на недвижимость. Поэтому приобрести «вслепую» ипотечное жилье не удастся, сделка заключается только при согласии всех сторон (в том числе и банка – кредитора).

В документах на авто никаких отметок банк не вправе ставить, он просто забирает ПТС, но ушлые заемщики могут получить дубликат этого документа в ГИБДД и продать по нему свое имущество, не ставя в известность об обременении. Гаишники не обладают информацией о кредитных автомобилях и потому без проблем регистрируют смену собственников, что приводит к возникновению неприятностей у новоиспеченного автовладельца, если прежний хозяин залоговой машины прекращает выплаты по кредиту. Позволит исключить такой риск проверка авто на залог по vin, которую может провести частное лицо самостоятельно.

Для получения сведений о том, является ли приобретаемый вами поддержанный четырехколесный друг обеспечением по кредиту, следует воспользоваться доступом к Реестру уведомлений о залоге движимого имущества Федеральной нотариальной палаты. Там и содержится искомая база данных о ТС, которые являются обеспечением по банковским кредитам.

Хотя внесение сведений в этот реестр – дело добровольное, но шансы, что кредитный автомобиль находится в данном списке, велики, что убережет вас от покупки «кота в мешке». Как формируется реестр залогов движимого имущества, стоит поговорить отдельно, нас же интересует сейчас сама процедура проверки.

Как узнать, что автомобиль в залоге у банка?

Провести небольшое расследование можно, не прибегая ни к чьей помощи и не оплачивая услуги посредников. Запросить информацию о конкретном авто предлагается бесплатно в Реестре залогов федеральной нотариальной палате http://www.reestr-zalogov.ru/.

Как проверить машину по вин коду на залог:

- В специальную форму нужно ввести лишь идентификационный номер (VIN) транспортного средства.

- Для подтверждения запроса и запуска поиска по базе данных потребуется пройти проверку «анти-бот» и указать цифры с картинки.

- Через мгновение поступит ответ: есть ли в реестре уведомление от залогодателя или залогодержателя о предоставлении в качестве обеспечения по банковскому кредиту данного ТС.

Здесь не учитываются сделки, совершенные между частными лицами или небанковскими организациями (ломбард, кредитный кооператив, микрофинансовая организация), а только отражены сделки по оформлению в залог движимого имущества между заемщиками и банковскими структурами.

Дублирует функционал этого реестра еще один сервис: https://vin.auto.ru/. Разница в том, что сюда сведения передает лишь ограниченный перечень банков-партнеров, который известен заранее (с нотариусами же могут сотрудничать любые банки, список которых не узнать, он может и совпадать с партнерами данного ресурса).

Здесь также понадобится лишь указать VIN и мгновенно получить бесплатные сведения о залоге транспортного средства.

Дополнительная проверка авто перед покупкой

Помимо того, как проверить автомобиль на залог в банке, стоит устроить и другую проверку – на наличие других обременений. В частности на официальном сайте ГИБДД имеется информация о том, запрещена (или ограничена) смена собственника госструктурами.

Такой запрет на совершение регистрационных действий вправе направлять таможенные, судебные, следственные органы, либо органы соцзащиты населения. В черном списке гаишников авто появится, если кредит так и не был погашен, и теперь ТС должника подлежит взысканию по решению суда или находится в розыске и его ищут приставы.

Вычислить проблемную машину также помогает VIN, либо номер шасси/кузова, а других данных о средстве передвижения не понадобится. Результат выдается мгновенно.

Двойная онлайн-проверка (в реестре залогов и на сайте ГИБДД) позволит минимизировать риски и гарантировать юридическую чистоту сделки по купле-продаже подержанного авто. Занимает она пару минут и не стоит ни копейки – такой возможностью воспользоваться следует каждому потенциальному автовладельцу.

yakapitalist.ru

.jpg)