Как оформить закладную на квартиру по ипотеке в Сбербанке: необходимые документы. Как выглядит закладная

Закладная на квартиру по ипотеке

Закладная на квартиру по ипотеке — это важнейший документ, который сохраняет право собственности на недвижимости у банка до тех пор, пока вы не выплатите долг.

Закладная на квартиру по ипотеке — это важнейший документ, который сохраняет право собственности на недвижимости у банка до тех пор, пока вы не выплатите долг.

Всем заемщикам необходимо знать не только, что это такое, но и что делать с закладной после выплаты полной суммы кредита.

Содержание статьи

Что такое закладная на ипотеку?

Закладная на ипотеку — это юридический документ, который составляется в процессе подписания договора о предоставляемом залоге. Закладная оставляет право собственности на квартиру у банка до момента полной выплаты ипотеки.

При этом, законодательство России называет договор предоставления залога — договором об ипотечном кредитовании.

Из всего этого следует вывод, что ипотечные обязательства в соответствии с законом обеспечивается залогом в виде недвижимого имущества. Специфика закладной состоит в том, что заемщик не должен предоставлять дополнительные документы, которые бы каким-либо образом связывали его с владельцем закладной.

Квартира, которая приобретается в ипотеку предполагает собой заполнение закладного документа. При этом, данный документ должен выступать в установленной форме.

В качестве залога могут быть представлены различные объекты недвижимого имущества. Это:

- земельный участок с построенными на нём объектами и без таковых,

- жилые и нежилые строения, например гараж, квартира или частный дом,

- а также постройки, которые относятся к коммерческой недвижимости.

Для чего она нужна?

Кроме непосредственной страховки от неуплаты ипотеки заемщиком, зачем еще может пригодиться закладная банку? Оказывается, закон Российской Федерации разрешает несколько вариантов использования закладного документа.

- Первый из них — это частичная продажа залога. Является операцией, которая производится между банками. Банк продает часть залога другой финансово-кредитной организации. При этом, периодически отдает часть взносов заемщика покупателю документа.

- Следующий вариант — это переуступка прав. В таком случае банк продает залоговые документы целиком, за что получает денежные средства. Теперь заемщик будет выплачивать денежные средства в отношении другой финансово-кредитной организации.

- Третьим вариантом является обмен. По сути — это разновидность продажи. Отличие состоит в том, что в ответ продающий банк получает не денежные средства, а другой залоговый документ.

- Выпуск эмиссионных бумаг. Осуществляется с целью получить дополнительный доход. Банк выпускает эмиссионные бумаги, привязанные к закладной. Именно эти бумаги делят документ на несколько частей. Эти части могут быть переданы другим финансово кредитным организациям, а иногда и частным лицам.

Как выглядит закладная по ипотеке?

Закладная на квартиру должна иметь свой четкий образец.

Сотрудниками каждой финансово-кредитной организации предъявляются особые требования к составлению этого документа. Вам предоставится образец.

Форма документа должна содержать:

- Название документа “закладная” должно быть непосредственно размещено в центре в заголовке документа.

- Если речь идет о составлении документов для юридического лица, то указываются его реквизиты.

- Если речь идет о физическом лице, то указываются паспортные данные.

- Имя залогодержателя должно быть указано в полном формате, с указанием адреса и контактов.

- Залоговый документ должен содержать в себе основные пункты документа об ипотечном кредитовании.

- Запрещено вносить в документ какие-либо изменения и исправления после того, как он будет официально зарегистрирован в банке.

- При оформлении документа должен быть зафиксирован метод, которым должно осуществиться погашение ипотеки.

После того, как произведена процедура регистрации закладной, документу должны быть присвоены реквизиты. В закладной должны быть поставлены подписи сторон, а также печать банка. Закладной документы всегда заполняется на компьютере, печатным шрифтом.

Образец закладной на квартиру по ипотеке от сбербанка представлен на фото ниже:

Нажмите на фото для просмотра в полном размере

Нажмите на фото для просмотра в полном размере Где хранится закладная?

Так как именно банк наделён различными вариантами использования закладной, то Следовательно, данный документ будет храниться в его офисе. Как правило, закладная имеет два вида: электронный и печатный.

Электронный документ содержится в базе финансово-кредитной организации, в тот момент, как печатный образец хранится в вашем деле ровно три года, после чего, переходит в архив финансово-кредитной организации.

Он не утрачивается до момента, пока вами не будет выплачена вся сумма займа, чтобы избежать проблем и судебный споров.

Как оформить закладную по ипотеке?

Разберем поэтапно процедуру оформления закладной на квартиру.

Когда нужен документ?

Оформление закладной происходит после того, как с банком заключён договор ипотечного кредитования на конкретный объект недвижимости. Закладная служит обеспечением факта выплаты суммы займа, поэтому целесообразно оформлять ее после того, как в законную силу вступил ипотечный договор.

Часто бывает так, что ипотечный договор оформляется без закладной. Однако, в ходе сотрудничества банка с заемщиком возникают обстоятельства, которые требуют ее наличия.

Например, лицо лишилось официального заработка и потребовалась дополнительная сумма денежных средств в рамках ипотечного кредитования. Или же любым другим иным образом были нарушены условия договора ипотечного кредитования с банком.

Для того, чтобы обезопасить себя финансово-кредитная организация предлагает оформление закладной. В таком случае, этот документ оформляется не на начальных этапах сотрудничества, а только при возникновении располагающих к этому обстоятельств.

Дорогой читатель! Каждый случай имеет индивидуальный характер.

Если статья не решает вашу проблему или вы желаете узнать подробности - обращайтесь по телефону +7 (499) 653-60-72 (доб. 356) или через онлайн-консультант.

Это просто и совершенно бесплатно!

Особенности банков

- Сбербанк предполагает, что оформление закладной должно происходить одновременно с оформлением ипотеки.

При этом, при подписании каждого из соглашений сверяются все пункты договоров, чтобы в них не было противоречий. Если будет присутствовать какой-либо спорный момент, то приоритет будет у закладной.

Сбербанк считает, что закладная является гарантией возврата своих денежных средств. Сбербанк тщательно следит за тем, чтобы закладная была зарегистрирована в государственных органах.

Сбербанк предлагает своим клиентам особые бланки, в которые вносится вся необходимая информация.

- Банк ВТБ24 также предъявляет свои особые требования к оформлению закладной.

Также как и в Сбербанке, документ должен оформляться в момент получения договора об ипотеке. Составляется только на физическое лицо.

Составляется в одном экземпляре, который впоследствии хранится в офисе банка. В закладной отражаются все условия, которые уже озвучены в ипотечном договоре.

Закладная имеет приоритет над договором ипотечного кредитования.

Необходимые документы

На самом деле, для того, чтобы оформить закладную, вам не потребуется дополнительный перечень документов. По общим правилам, практически все из них есть у вас под рукой для оформления ипотеки на квартиру.

- Потребуется паспорт гражданина Российской Федерации, на которого оформлен ипотечный займ.

- Если созаемщиков несколько, то требуется паспорт каждого из них.

- Требуется договор ипотечного кредитования на основании которого составляется закладная.

- Необходима документация на квартиру, которая и будет являться предметом залога.

- Так как у вас пока нет документов о праве собственности, необходима техническая характеристика объекта.

- Справки, которые свидетельствуют о том, что на недвижимости нет обременений.

- Составленный договор купли-продажи, а также согласие супруга на приобретение недвижимости.

Некоторые финансово-кредитные организации предъявляют свои особые требования к перечню бумаг, необходимым для составления закладной. По требованию приобщается:

- Отчет об оценке стоимости недвижимости.

- Документ, который свидетельствует о факте приема-передачи жилья.

- Свидетельство о браке.

- Если дом в недавно введен в эксплуатацию, то разрешение на проживание в нём.

Регистрация закладной

Чтобы факт регистрации закладной получил законную силу, необходимо пройти установленную процедуру. Рассмотрим основные этапы:

Чтобы факт регистрации закладной получил законную силу, необходимо пройти установленную процедуру. Рассмотрим основные этапы:

- В первую очередь с банком заключается ипотечный договор и вы оформляется закладная. Этот этап мы уже рассмотрели.

- Затем необходимо составить пакет документов, который необходим для регистрации.

- Нужно явиться в ближайшее отделение Регпалаты.

- В Регистрационной палате вы пишете заявление на регистрацию.

- Оплачивайте государственную пошлину. Сумма государственной пошлины зависит от суммы ипотеки.

- Нужно передать сотруднику органа пакет документов вместе с составленным заявлением.

- Лицо знакомиться с бумагами, в случае, если необходимы еще какие либо документы, вас об этом оповещают.

- Если же вы собрали всё, что необходимо, процедура регистрации инициируется. Как правило, она длится 10 календарных дней.

- По прошествии этого времени вы сможете явиться в офис регистрационной палаты.

- Вы получите закладную обратно, однако увидите на ней регистрационные реквизиты.

Где указывается номер закладной?

После прохождения процедуры регистрации закладной ей присваиваются реквизиты. Место указания реквизитов зависит от бланка, который был подан в финансово-кредитную организацию.

Как правило, номер ставится в верхней левой части листа формата А4, что справедливо для АИЖК. Однако, Сбербанк Российской Федерации имеет свою уникальную форму закладного документа, где реквизиты ставятся в конце листа.

Чтобы узнать номер закладной, если документа на руках не имеется, можно обратиться в офис вашего банка.

Что делать с закладной после погашения ипотеки?

После того, как вы погасили ипотечный займ, необходимо явиться в офис банка. Вы пишите заявление на проверку погашения займа.

Сотрудник проверяет базу данных организации на предмет наличия задолженности или пени. Если у вас нет задолженности, то на руки выдается документ, свидетельствующий о выплате вами ипотечного займа.

Также на руки выдается закладная. Срок выдачи не превышает нескольких рабочих дней.

Банк больше не может ей воспользоваться, ведь вы выполнили все обязательства. Вы же можете хранить закладную, а можете избавиться от этого документа, ведь теперь он не является действительным.

Настоятельно рекомендуем сохранять закладную после погашения ипотечного займа еще три года (срок исковой давности по гражданскому законодательству). Такой подход обезопасит ваше будущее.

Срок действия закладной

Срок юридического действия оформленной закладной продолжает течь до момента, пока заемщик не попасть сумму задолженности перед финансово-кредитной организацией.

Срок юридического действия оформленной закладной продолжает течь до момента, пока заемщик не попасть сумму задолженности перед финансово-кредитной организацией.

Поэтому с уверенностью можно сказать, что срок действия закладной равен сроку договора ипотечного кредитования.

Однако если гражданин погасил долг досрочно, действие закладной автоматически сокращается после факта выдачи документа на руки заемщику.

Потеря закладной

Если выяснилось, что, к сожалению, закладная была утеряна банком, не расстраивайтесь. У вас есть как минимум два варианта развития событий.

- В отсутствие споров о факте закрытия задолженности вы можете написать заявление в финансово-кредитную организацию о выдаче дубликата. Он должен в четкости повторять информацию утерянной закладной.

- Второй вариант — снятие обременения через суд. Допускается в случае, когда в сторон есть претензии друг у другу по факту погашения займа. Для этого заемщик должен составить исковое заявление и предоставить его в судебную инстанцию.

Подходя к вопросу составления закладной проявите внимательность и дальновидность. Просчитайте все за и против прежде, чем поставить свою подпись.

В договорах об ипотечном кредитовании очень часто встречаются подводные камни, которые делают займ невыгодным или ставят клиентов в рискованное положение. Надеемся, инструкция поможет вам разобраться в сложных деталях дела.

Остались вопросы? Все, что нужно знать о закладной, подробно рассказано в этом видео:

Не нашли ответ на свой вопрос? Проконсультируйтесь бесплатно!

Обращайтесь по телефону +7 (499) 653-60-72 (доб. 356) или через онлайн-консультант.

Мы поможем решить ваш вопрос совершенно бесплатно.

Вконтакте

Google+

Одноклассники

vseodome.club

образец и правила оформления 2018

На сегодняшний день, лучший способ улучшения жилищных условий – взять ипотеку.

Ипотека – это вид кредита на покупку недвижимости, который выдается на длительный срок. Иногда он достигает даже 20 лет. Еще ипотеку оформляют на приобретения, например, автомобиля. В любом случае, сумма кредита будет немаленькой, поэтому для заключения договора об ипотеке нужно много документов и разрешений. Одна из важнейших бумаг – это закладная на имущество.

Закладная – это официальный документ, который подтверждает разрешения заемщика о залоге земли, дома, квартиры, автомобиля, коммерческой недвижимости и т.п. Такой документ заверяется юридически банком или нотариусом. Обычно закладная составляется в двух экземплярах: одна отдается кредитору, а другая в руки заемщика. В случае непогашения сумы долга ипотеки, у заемщика официально изымают заложенный им товар.

Советы при оформлении

Чтоб правильно оформить закладную, нужно учесть и знать все условия составления подобного документа. Они подтверждаются даже на законодательном уровне. Когда составляется закладная нужно указать:

- «Закладная по ипотеке» – эта фраза должна стоять в заглавие документа. Это устранит путаницу и неразбериху в документах.

- Фамилия, имя, отчество заемщика. Если вы являетесь предпринимателем, то следует указать полное название вашей фирмы. Также указывается информация о месте жительства физлица и адрес фирмы/компании юридического.

- Реквизиты банка, а также полное наименование кредитора.

- Укажите номер договора ипотеки.

- В закладной укажите сумму долга. Если ваш залог стоит больше взятого кредита, то банк обязан вернуть вам разницу.

- Особое внимание уделяется выплате ипотеки. В этот пункт входит размер долга, строки его погашения, система оплаты, сумма ежемесячного взноса и т.д. При нарушении этих пунктов и правил заемщиком, кредиторы могут немедленно изъять залог. Что-либо изменить будет невозможно даже через суд.

- Детальная характеристика и описание заложенного имущества. Вы должны максимально точно описать квартиру, которая стала предметом залога, чтоб можно было без проблем её идентифицировать.

- Внизу документа обе стороны ставят подписи и все необходимые печати.

Это ключевые пункты составления закладной. Некоторые банки или физические лица могут потребовать дополнить контракт некоторыми пунктами. Это также разрешено. Например, банк указывает сумму штрафа, если заемщик не оплатит месячный взнос.

Закладная на квартиру по ипотеке

Часто, чтобы получить новую квартиру, нужно для начала заложить старую. Когда банком составляется закладная на квартиру по ипотеке, то сотрудники обязательно проверят наличие жилья и все ли в порядке с документацией. Так что врать в анкете о том, что вы имеете недвижимость нецелесообразно. В случае отсутствия наличия ценного имущества, банк откажет в оформлении ипотеки.

Закладная – это самый надежный вариант для оформления кредита на покупку жилья как со стороны банка, так и со стороны заемщика. Даже если вы имеете слишком низкий доход или вообще не работаете, то банк позволит вам оформить ипотеку, если на руках будет закладная.

В зависимости от вида ипотеки, закладные бывают:

- дом вместе и прилежащий к нему земельный участком;

- квартира;

- недвижимость коммерческого характера;

- земля в аренде;

- земельный участок.

Проще всего оформляется закладная на квартиру. Но есть некое условие: цена закладной должна хоть немного превышать стоимость будущего кредита. Именно по этой причине, при оформлении кредита банк просит сделать максимальный первый взнос.

Кроме этого, некоторые банковские организации определяют ряд причин, по которым залог могут не принять. Это может быть имущество в другом городе, отдаленный участок земли и т.д. Перед тем, как заключать какие-либо контракты с финансовым учреждением, нужно уточнить все детали.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно! или по телефону:

-

Москва и область: +7-499-938-54-25

Москва и область: +7-499-938-54-25

-

Санкт-Петербург и область: +7-812-467-37-54

-

Федеральный: +7-800-350-84-02

Что делать при потере закладной?

Когда кредитная история подойдет к финалу, то нужно снять обременения по ипотеке. Банк должен в обязательном порядке вернуть заемщику его закладную. Этот экземпляр документа у вас будут требовать с письмом из банка, которое подается в регистрационный отдел. В большинстве случаев банк затягивает возвращение заемщику его закладной. Если ваше отделения банка не вернуло вовремя эту бумагу, то стоит писать жалобу в центральный офис. После жалобы, закладная возвращается немедленно.

Иногда банк действительно теряет этот документ. В таком случае у вас есть 2 выхода из положения:

- Снять обременения закладной с помощью судебной инстанции.

- Взять собственный экземпляр и сделать его дубликат.

Правила составления дубликата

Дубликат оформляется банком, который выдал кредит. Перед тем как подписать очередную копию, стоит проверить все данные. Лучше всего сверить его со своим оригиналом закладной, который должен быть у вас на руках, или с его копии.

На новой закладной ставится печать или отметка «Дубликат». Нельзя забывать или игнорировать этот пункт.

Если оригинала закладной или заверенной копии нет, тогда установить идентичность документа будет нереально. Особенно если прошло уже немало лет после её составления.

Иногда кредиторы специально уничтожают оригиналы закладных. Таким образом, они затягивают процесс снятия обременения с клиента. Сотрудники финансовой организации могут изъять с вас штраф или заставить оплатить расходы по составлению дубликата закладной. Такая модель поведения неприемлема для банка и карается законом. Обязательно пожалуйтесь на подобные действия в центральный офис финансового учреждения, или решайте такой спор через суд.

Запомните, выдача дубликата банком – бесплатная процедура. Чтобы себя обезопасить, лучше этот пункт прописать при заключении договора об ипотеке и в самой закладной. Не забывайте делать заверенные ксерокопии подобных документов для своего же блага.

Составление дубликата закладной регулируется законодательной базой России, не забывайте обращаться к закону.

Если у вас остались какие-либо вопросы по данной теме, то наш юрист онлайн готов бесплатно вас проконсультировать прямо на сайте.

law03.ru

Закладная по ипотеке Сбербанк (образец)

Особенности оформления закладной

Составить документ можно на любое имущество заёмщика, которое представляет ценность для банка. Документ сохраняется в банке до тех пор, пока заёмщик не выплатит всей причитающейся Сбербанку суммы по кредиту. Если все условия погашения выполняются и нет значительных нарушений, то закладная не используется. В качестве имущества, способного удовлетворить Сбербанк в качестве залога, могут выступать следующие виды имущества:- земельные участки;

- различные нежилые постройки, например, дачные или садовые домики, хозяйственные постройки, гаражи;

- недвижимость различного типа и стоимости, например, собственный дом, коттедж или квартира. Участок земли, на котором стоит дом, закладывается обычно вместе с постройками;

- строения, имеющиеся во владении юридических лиц;

- другие объекты, например, документ долгосрочной аренды на жильё.

Требования к заполнению закладной

Закладная по ипотеке Сбербанка (образец) понятна для заполнения. Обязательно указываются реквизиты финансовой организации, выдавшей ипотеку, порядковый номер документа, сведения о заёмщике, подписи и печать. Если обобщить требования, то стоит отметить следующие:- личные данные заёмщика: фамилия, имя, отечество, прописка. Если заёмщиком выступает юридическое лицо, то в документе указываются данные компании;

- сведения об условиях и особенностях кредита: предмет, условия получения, срок погашения, предлагаемая недвижимость или другие объекты для получения средств;

- способы, которыми можно погасить взятый кредит.

Особенности оформления закладной на квартиру

Документ на квартиру не отличается от закладной на дом или участок. В нём обязательно нужно правильно заполнить такие разделы:- Личные сведения о залогодержателе. В этом пункте обязательно записываются нужные данные из паспорта или заменяющего его документа.

- Сведения о взятой заёмщиком ипотеке: дата начала и окончания, сумма, особенности погашения, процент по кредиту, сумма первого взноса и др.

- Данные о предмете залога: где находится объект, его адрес, название, технические характеристики, особенности, залоговая стоимость имущества, кто оценивал, какой документ при этом выдавался.

- Если объект менял собственника, то сведения о праве передачи собственности.

По окончанию срока ипотеки и погашению долга, следует забрать оставленную закладную в отделении банка.

Юридически, это можно сделать на протяжении месяца, но обычно хватает 2-3 дней. Задержки в возврате закладной возникают обычно при физической невозможности клиента прибыть вовремя в отделение Сбербанка. Банк не создаёт препятствий по возвращению закладной и всегда выполняет свои обязательства перед клиентом.к содержанию ↑Образец закладной

По ссылке можно посмотреть и скачать образец документа: Образец закладной по ипотеке в Сбербанке [64,5 Kb] (cкачиваний: 800) Посмотреть онлайн файл: Образец закладной по ипотеке в Сбербанкеsbank-gid.ru

Как узнать номер закладной по ипотеке

Закладная на квартиру является неотъемлемой частью договора с банком при покупке жилой недвижимости в ипотеку. Каждому документу присваивается свой индивидуальный номер, который может понадобиться ипотечным заемщикам в определенных ситуациях. Например, для клиентов АИЖК номер ипотечной закладной выступает паролем от личного кабинета заемщика.

Что это за документ и зачем составляется?

В соответствии с законодательством закладная — это ценная бумага (именная), заверяющая законное право ее обладателя на погашение кредитных обязательств, обеспеченных ипотекой, а также право залога на недвижимость, обремененную ипотекой.

Этот документ подлежит обязательной госрегистрации.

Ценная бумага оформляется банком и подписывается ипотечным заемщиком в день получения кредита. При этом законом не запрещено оформление ипотеки без составления этого документа.

Предметом подобных ценных бумаг обычно является то имущество, права на которое переходят заемщику после подписания договора.

Распространение на рынке данного инструмента объясняется, в том числе, возможностью банков с их помощью решать проблему нехватки денег в долгосрочной перспективе:

- кредитор в любое время вправе продать права требования по ипотеке иному банку;

- кредитное учреждение вправе проводить эмиссию ценных бумаг под обеспечение закладными и, тем самым, изыскивать денежные средства для ипотеки на рынке.

Но основная цель её оформления – обеспечить банку гарантии платежеспособности заемщика.

Содержание закладной

Ценная бумага обязательно содержит ФИО заемщика, параметры залоговой недвижимости, условия договора.

А также:

- Наименование и местонахождение (регистрации) залогодателя.

- Дата, номер, место заключения договора ипотечного займа.

- Сумму, кредитный процент и период кредитования.

- Дату выдачи займа.

- Описание залоговой недвижимости.

- Реквизиты документа, устанавливающего права на заложенное имущество.

- Отметки государственных регистрирующих органов.

- Дата выдачи документа изначальному залогодержателю.

Требования к составлению также регулируются законом, однако банки вправе предъявлять дополнительные условия. В Сбербанке, к примеру, закладные могут незначительно отличаться в зависимости от офисов выдачи займа.

Образец и как выглядит закладная можно посмотреть здесь.

Где получить номер закладной

После прохождения процедуры госрегистрации номер закладной указывается на самом документе в разделе «Дата, номер, место регистрации». Номер состоит из тринадцати знаков.

В дальнейшем получить реквизиты можно путём обращения непосредственно в банк, так как этот документ хранится именно у кредитора в одном экземпляре, даже если кредит оформлен в рамках военной ипотеки.

Алгоритм выдачи номера закладной у каждого банка индивидуален.

Закладная АИЖК

Чтобы получить реквизиты закладной по ипотеке, оформленной в Агентстве ипотечного жилищного кредитования, достаточно позвонить на бесплатный номер горячей линии 8-800-505-11-11.

Эта информация официально размещена на сайте АИЖК https://дом.рф руководстве для пользователей личным кабинетом.

Период действия

Документ хранится у кредитора до даты полного исполнения обязательств заемщиком по ипотечному договору либо до полного досрочного погашения кредита. В этом случае банк обязан отдать закладную заемщику с указанием даты полного исполнения обязательств для предоставления в Росреестр и снятия обременения с залогового имущества.

ipoteka.finance

Как заполнить закладную на квартиру по ипотеке

Содержание статьи

Предоставляя деньги по ипотеке банки рискуют, так как может попасться нечестный заемщик, человек потеряет работу или в конечном итоге будет неспособен делать выплаты по кредиту. Чтобы себя обезопасить и застраховать свои средства, кредитодатель требует от заемщика закладную на квартиру. Таким образом, в случае систематической неуплаты можно вернуть свои вложения. Как выглядит закладная на квартиру по ипотеке и какие пункты она включает, более подробно опишем далее.

Что собой представляет и кто готовит закладную на квартиру по ипотеке?

Сама по себе ипотека подразумевает предоставление недвижимости в виде залога. Таким образом, покупая новую квартиру в кредит вам придется её сразу заложить. В случае отказа от погашения кредита, банк изымет собственность. Учитывая обязательный первоначальный взнос, банк в любом случае сильно не рискует, однако заработок в таком случае будет минимальным. Банку всегда выгодно, чтобы заемщик полностью погасил задолженность.

Особенность документа

Также есть интересный момент: банк может продать вашу закладную другому банку или вообще заложить её самому. На вас и ваш ипотечный договор это никак не повлияет. Просто часть или весь ваш ежемесячный платеж будет направлен в другую организацию. После полного погашения задолженности документ будет возвращен владельцу недвижимости с целью снятия обременения.

Оформление закладной

Когда оформляется закладная на квартиру по ипотеке, Сбербанк, например, готовит документы самостоятельно по предоставленным вами документам, а вам лишь необходимо проверить правильность данных и подписать документ. В иных банках может потребоваться самостоятельное заполнение бланка, после чего данные проверяются, и вы ставите подпись.

Где еще может понадобиться?

Кроме ипотеки, закладная может потребоваться еще в некоторых случаях. Например, если вы хотите взять потребительский кредит на очень большую сумму, придется предоставить имущество в качестве обеспечения. В данном случае это будет квартира, дом, участок земли, а также допускается предоставлять недостроенный объект.

Чтобы обезопасить себя, кредитодатель требует от заемщика закладную на квартиру по ипотеке

Чтобы обезопасить себя, кредитодатель требует от заемщика закладную на квартиру по ипотекеТакже сама ипотека может потребовать оформление двух закладных. Если у вас нет денег на первый взнос, банки предлагают программу, по которой вы можете заложить и имеющуюся недвижимость дополнительно к приобретаемой. Это не самый выгодный для вас вариант, так как обе недвижимости фактически будут в руках банка. Вы сильно рискуете, но порой другого выхода просто нет.

Закладная на квартиру по ипотеке. Образец

Закладная на квартиру должна быть оформлена согласно установленному образцу, иначе она не будет иметь юридической силы. Должны быть соблюдены определенный условия, а также быть включена требуемая информация.

Обязательная информация в закладной

- О залогодателе должна содержатся необходимая информация, которая включает полностью написанное ФИО, дату рождения, стандартные паспортные данные. Это касается физических лиц, а для юридического необходимо вписать его реквизиты.

- В случае, если собственность приобретается совместно, необходимы данные и второго залогодателя.

- Название документы «Закладная» пишется только в заголовке документа.

- Обязательно вносятся данные на первоначального залогодателя. В нашем случае таковым выступает финансовое учреждение.

- В полном объеме указывается основание закладной, а именно информация о кредитном договоре и документах его подтверждающие.

Закладная на квартиру по ипотеке ВТБ 24 может быть получена и не выходя из дома

Закладная на квартиру по ипотеке ВТБ 24 может быть получена и не выходя из дома- Указывается полная сумма кредита, а также остаток задолженности на момент подписание закладной. Это значит, что первоначальный взнос будет вычтен из первоначальной суммы. Также срок возврата кредита в месяцах с даты, когда были предоставлены деньги на покупку жилья.

- Указывается адрес, а также полное описание недвижимости, которая предоставляется в качестве залога. Сюда входит и экспертная оценка стоимости.

- Информация о государственно регистрации, которая включает дату, а также номер регистрационного права.

- В конце должна быть подпись государственного регистратора с печатью, а также подпись самого залогодателя.

- Если закладная оформляется по доверенности, об этом также указывается в документе, включая информацию о представителе, человека, от имени которого он действует.

- В конце указываются данные о новом владельце закладной, а именно о банке или о доверительном управлении.

Все эти требования обязательно должны соблюдаться. Если будет оформляться закладная на квартиру по ипотеке Сбербанка, образец обязательно должен включать все эти пункты, иначе законность такого документа будет под вопросом. Любого другого банка это также касается.

Образец закладной

Общий образец вы можете просмотреть на нашем сайте, если же интересует вариант конкретного банка, стоит обратиться в ближайшее отделение. Также, например, закладная на квартиру по ипотеке ВТБ 24 может быть получена и не выходя из дома. Для этого просто заходим на официальный сайт банка и заказываем обратный звонок, после чего просим предоставить образец на электронную почту.

Во многих банках можно воспользоваться обратной связью и сразу написать письмо с просьбой выслать образец. На самих же сайтах данную информацию найти крайне проблематично либо же банк там её не выкладывает. Стоит помнить, что конкретно ваш случай при оформлении может потребовать внесение определенных изменений, например, наличие доверенных лиц.

Выводы

Мы разобрали, что в себя должна включать закладная на квартиру по ипотеке. Фото образца можно посмотреть на нашем сайте. Примерно так же будут выглядеть и варианты различных банков, так как пункты определяются законом. Разница же будет в оформлении, а также конкретно ваш случай может потребовать внесение определенной информацию. Например, если жилье приобретается совместно или в качестве подарка другому лицу.

finansytut.ru

что это и образец заявления

При оформлении ипотечного договора вместе с основным пакетом документов подписывается еще один документ, который дает право на оформление кредитуемого объекта недвижимости в залог. Закладная по ипотеке в Сбербанк (образец скачать можно на сайте в конце статьи) составляется в случае необходимости использовать залог.

Бланк именной ценной бумаги можно получить в отделении банка

Бланк именной ценной бумаги можно получить в отделении банкаСодержание статьи:

Что такое закладная по ипотеке в Сбербанке

Закладная относится к именным ценным бумагам. Она удостоверяет право залога, и тот, кто владеет ею, имеет право на получение заложенного по ипотечному договору имущества. Бумага хранится в финансовом учреждении, вплоть до полного погашения задолженности. При этом юридическую силу приобретает она только при нарушении условий погашения задолженности. Если соблюдать взятые на себя обязательства, переживать за имущество, оставленное в залог, не стоит.

Закладная по ипотеке в Сбербанк (образец-фото можно посмотреть на рисунке) допускается к оформлению на такой вид имущества:

- Участок. При этом наличие построек, домов на нем не выступает обязательным условием.

- Нежилые строения. Зачастую такими выступают дачный домик, гараж.

- Недвижимость: дом, квартира. В случае, если предметом выступает частный дом, то залогом выступает и земля, на которой он стоит (участок).

- Постройки, оформленные на юридических лиц.

- Некоторые иные объекты. Например, предметом может выступить съемная квартира. При этом передается право долгосрочной аренды.

Так выглядит документ для оформления залога на кредитуемый объект недвижимости

Так выглядит документ для оформления залога на кредитуемый объект недвижимостиТребования к заполнению

Посмотрев на образец, можно понять основные требования к его оформлению. В частности это касается наименования, присвоенного порядкового номера ценной бумаги, банковских реквизитов, данных клиента, наличие печатей и др. Общие требования выражаются в следующем:

- Указываются данные клиента: полное имя, фамилия, адрес, место регистрации. Для юридического лица – полные реквизиты.

- Отмечаются основные обязанности, определенные за сторонами заключенным договором ипотеки: предмет, сроки погашения, условия внесения задолженности, обстоятельства, предшествующие передачи права собственности.

- Все варианты, разрешенные для погашения займа.

Оформление залога – основное требование при подписании ипотечного договора

Оформление залога – основное требование при подписании ипотечного договораСтоит отметить, что ценная бумага составляется один раз. Вносить в нее какие-либо дополнения, изменения после подписания недопустимо. Если после ее регистрации вносятся дополнения, то бумага теряет свою юридическую силу. Перед подписанием нужно тщательно проверять внесенную информацию. Если впоследствии обнаружится ошибка, она будет принята за факт и доказать обратное будет проблематично. Например, если ошибочно указана неправильная сумма, именно она признается юридически верной.

Оформление закладной на квартиру: особенности и образец

Закладная на квартиру по ипотеке Сбербанка, образец которой аналогичен предыдущему, содержит такие обязательные пункты:

- Залогодержатель: вписываются все личные и паспортные данные клиента.

- Первоначальный залогодержатель.

- Условия ипотеки: номер договора, место его заключения (адрес отделения), дата, сумма займа, конечный срок погашения, остаток на момент подписания ценной бумаги, процентная ставка, размер систематического платежа.

- Предмет: адрес, месторасположение объекта залога, название (квартира, участок, дом), характеристика (площадь, этажность, кадастровый номер), стоимость имущества (оценщик, сумма, дата оценки, номер отчета оценщика), номер и место регистрации государственными органами.

- Отметка о смене права собственности на имущество, отмеченное в накладной.

- Дата, печать, реквизиты, подписи.

В документе указывается тип жилья и все его параметры

В документе указывается тип жилья и все его параметрыЧтобы составить ценную бумагу в рамках закона, можно обратиться к юристу. Не лишним будет перед подписанием кредитного договора получить бланк для ее изучения.

Стоит знать, что перекупить ценную бумагу у банка иное лицо не может. С точки зрения закона, клиента коснется это только в изменении реквизитов для внесения ежемесячных платежей. Если соблюдать законность и выполнять взятые по договору ипотеки обязательства, документ не вступит в силу и проблем никаких не доставит.

После выплаты всей суммы, требуется обратиться в банк для возврата документа на залог жилья.

На эту операцию отводится месяц, но на практике она длиться всего 2-3 дня. Иногда возникают трудности. Например, если клиент не имеет физической возможности посетить территориальное отделение из-за переезда. Стоит все же такую возможность найти, чтобы обезопасить себя от ряда неожиданностей. Кредитор не имеет права удерживать или не выдавать документ. Столкнувшись с подобным отношением, стоит обратиться в суд.

Образец закладной

Далее, вы можете скачать образец закладной по ипотеке в Сбербанке:

Закладная: что это такое и для чего она нужна (видео)

Объяснения эксперта сути документа и его значимости при оформлении жилищных займов.

Заключение

Последнее время основным требованием банка при выдаче жилищного кредита является оформление закладной. Финансовый инструмент подтверждает притязание кредитной организации на залоговое имущество в случае, если заемщик не может выполнить свои кредитные обязательства. Российским законодательством не установлено обязательное условие наличия подобного документа законодательно при выдаче займа на жилье.

18-06-2018

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

sbankami.ru

Что такое закладная при ипотеке?

Получение займа в банке – сложная процедура, которая ведет к ряду юридических и финансовых последствий, как для заемщика, так и для займодателя. Они получают при этом определенные возможности, но и несут некоторые обязательства. Закладная при ипотеке представляет собой ценную бумагу, которая сопровождает кредитный договор с финансово-кредитной организацией. Именно она подтверждает обязательства получателя ипотеки и предоставляет банку действенный финансовый инструмент.

Получение займа в банке – сложная процедура, которая ведет к ряду юридических и финансовых последствий, как для заемщика, так и для займодателя. Они получают при этом определенные возможности, но и несут некоторые обязательства. Закладная при ипотеке представляет собой ценную бумагу, которая сопровождает кредитный договор с финансово-кредитной организацией. Именно она подтверждает обязательства получателя ипотеки и предоставляет банку действенный финансовый инструмент.

Закладная при ипотеке обязательна, ее наличие предусматривает закон. Существуют варианты оформления кредитного договора под залог недвижимости и без такого документа, но это бывает крайне редко, и банки на такое идут неохотно. Это не удивительно. Ведь закладной можно пользоваться практически так же, как и живыми деньгами. Такое положение дел обязывает получателя кредита быть крайне внимательным при поведении с документами и не забывать выполнять предусмотренные нормами действия.

Читайте также: Можно ли делать перепланировку в квартире, которая в ипотеке

Как выглядит закладная

Закладная при ипотеке представляет собой довольно объемный документ. Он может состоять из нескольких листов. К примеру, Сбербанк на своем официальном сайте разместил образец закладной, для которой понадобилось пять стандартных листов бумаги. Аналогичный документ можно найти и на сайте ВТБ.

Бланк закладной должен содержать предусмотренные законом сведения, которые делают его юридически значимым. Итак, по разделам:

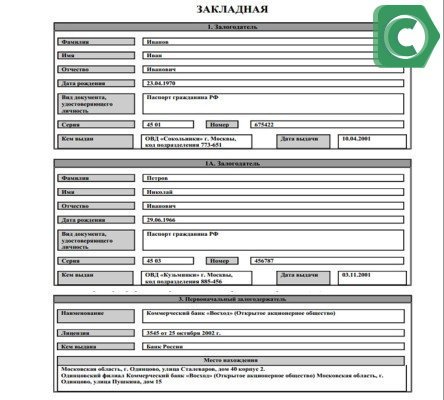

- информация о залогодателе. В соответствующие графы вписываются фамилия, имя, отчество, день, месяц и год рождения. Имеются строчки для названия удостоверяющего личность документа (в основном паспорта), для его номера, серии, места и даты выдачи. Такие сведения о залогодателе считаются исчерпывающими;

- раздел, содержащий абсолютно такое же количество и такой же вид информации, но о еще одном залогодателе, если он есть. Если нет, раздел не заполняется. Наличие второго залогодателя, на которого тоже оформляется закладная при ипотеке, объясняется тем, что у объекта недвижимости может быть несколько равноправных собственников. Все они должны дать согласие на использование этого объекта в качестве залога;

- первоначальный залогодержатель. Им выступает банк или другая финансово-кредитная организация, выдающая кредит, в связи с которым и оформляется закладная при ипотеке. В разделе есть строки для названия организации, номера и даты выдачи лицензии и названия структуры, которая лицензию выдала;

- обязательство, обеспеченное ипотекой. Этот раздел содержит информацию о кредитном договоре, о дополнительных соглашениях к кредитному договору и о договоре об уступке прав требований. Указываются реквизиты всех названных соглашений, место их заключения. Также имеются строки для вписывания суммы договора, сроков возвращения кредита, расчет ежемесячного платежа и тому подобное. То есть в этом разделе фактически прописано, сколько стоит закладная при ипотеке. Пользуясь этой информацией, первичный залогодержатель может рассчитывать на получение той или иной суммы денег при продаже закладной другому залогодержателю;

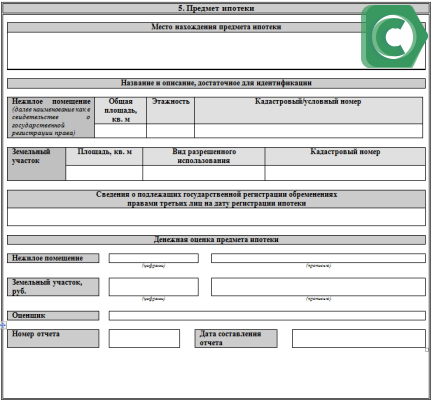

- в пятом разделе находится подробная информация об объекте недвижимости, на который, собственно, и выдается закладная при ипотеке. Необходимо внести данные о месте нахождения объекта недвижимости, его площади, количестве этажей и кадастровом номере. Ниже размещена информация о параметрах земельного участка;

- раздел предназначен для внесения информации о государственной регистрации дома и земельного участка.

В остальных ненумерованных разделах есть данные об операциях, которые проводятся с закладной при ипотеке. Речь идет о продаже ценной бумаги, передаче ее в доверительное управление, о доверенности на операции и т. п. Как и в каждом официальном документе, имеется место для подписей, печатей и дат, с тем исключением, что в данном случае документ требует заверения еще одним лицом – государственным регистратором.

Кем заполняется закладная

Согласно требованиям действующего законодательства, оформление закладной при ипотеке проводится залогодателем или одним из залогодателей, если их несколько. На практике внесением всех данных в строки бланка документа занимается сотрудник банка. Залогодатель лишь представляет необходимые данные.

Поступают так потому, что человек, не имеющий практики заполнения закладных при ипотеке, может сделать немало ошибок или же писать слишком долго. Тем не менее существует процедура оформления этого документа. Она включает:

- заполнение залогодателем бланка документа и его подписание;

- осуществление сторонами кредитного договора государственной регистрации ценной бумаги в уполномоченном для этого органе;

- получение готовой закладной в органе государственной регистрации;

- составление совместного заявления сторонами кредитного договора;

- регистрация этого заявления в уполномоченном органе.

Что может делать банк с закладной

Для банка закладная при ипотеке является, с одной стороны, свидетельством о получении залога за выданные в кредит деньги. С другой стороны, это ценная бумага, представляющая собой полноценный финансовый инструмент.

Банк имеет право использовать закладную как предмет залога у другого банка. Также он может ее продать за определенную сумму, применить для погашения долговых обязательств и тому подобное. Когда операция продажи закладной завершена, залогодержателем становится новый владелец этой ценной бумаги. Он будет получать проценты по кредиту и сможет проводить с закладной все разрешенные законодательством операции. Среди них и привлечение инвестиций для осуществления ипотечного кредитования, эмиссия ценных бумаг под залог закладных и т. п.

Для залогодателя не имеет принципиального значения то, у кого находится закладная при ипотеке. Его лишь уведомляют о ее перемещениях. Никаких прав регулировать оборот своей закладной залогодатель не имеет. То есть его разрешения на операции с этой ценной бумагой не требуется.

Обязанности и права получателя кредита относительно закладной

В первую очередь залогодателю следует знать, что после погашения закладная ликвидируется, прекращает свое существование в качестве ценной бумаги. Погашение происходит после того, как произведен полный расчет с банком или другой финансово-кредитной организацией по ипотечному кредиту.

Движение закладной между залогодержателями не влияет на условия кредитного договора. Новый залогодержатель не имеет права изменять его в одностороннем порядке, но он может обратиться с таким предложением к залогодателю.

Залогодатель получает закладную после того, как все вопросы по кредиту решены. Банк обязан выдать ему этот документ с отметкой о полном расчете.

В случае потери закладной, у залогодателя есть три дня для оформления дубликата.

Читайте также: Как продать квартиру в ипотеке Сбербанка и купить новую

Следует также помнить, что в ситуации разночтений между текстом кредитного договора и сведений о нем в закладной, законодательство отдает предпочтение информации, занесенной в закладную.

Заключение

Закладная – классическая ценная бумага, необходимая при ипотеке, в том числе и военной. Она является основной для получения кредита залогодателем, основой для получения дохода залогодержателем и документом, удостоверяющим взаимоотношения между ними.

estto.ru