Аннуитетные и дифференцированные платежи - что лучше? В каких банках дифференцированный платеж

Ипотека: в каком банке предлагают дифференцированные платежи?

Интересуетесь, в каком банке можно получить ипотеку с дифференцированным платежом? Сегодня мы расскажем вам о том, в какие компании следует обращаться для того, чтобы получить максимально выгодное предложение по кредиту.

Как правило, большинство банковских организаций в нашей стране работают с аннуитетными платежами. Их преимущество в удобстве – ежемесячно заемщик должен платить одинаковую сумму, при этом процент начисляется на остаток задолженности по договору, независимо от того, сколько вносит заемщик.

Если же рассматривать дифференцированные взносы, то они предполагают постепенное снижение размера той суммы, которую необходимо вносить ежемесячно: в начале срока вы вносите крупные суммы, которые со временем снижаются. Это удобно в том случае, если вы хотите погасить свою задолженность досрочно, либо расплатиться за небольшой период, потому как в данном случае ставка будет начислена только на остаток долга.

Если провести сравнительный анализ этих двух разных методик начисления, то окажется, что аннуитет менее выгоден для заемщика. Однако, если вы планируете погашать долг досрочно, то лучше выбрать равную схему, чтобы переплата была меньше.

Пр графике номер два, самая большая нагрузка на заемщика ложится в течение первого года. Соотношение с доходом высчитывается именно для этого периода.

Поэтому важно, чтобы у потенциального клиента был достаточно большой доход, позволяющий справляться с немалой нагрузкой на бюджет. По этим причинам банки в основном предлагают аннуитет либо снижают максимальную сумму заема, основываясь на оценке платежеспособности.

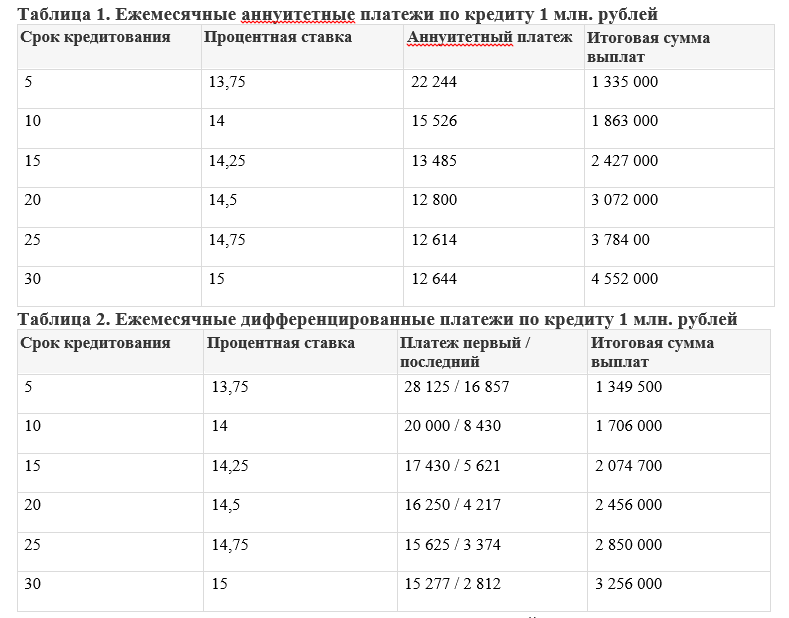

Предлагаем вашему вниманию расчет при разных процентных ставках:

Задумайтесь, возможно займ на 30 лет с ДП со ставкой в 15% будет куда менее выгодным, чем с АП и ставкой в 14% на 10 лет. Перед оформлением договора попросите у сотрудника банка предоставить вам график выплат. Затем сравните его с расчетом из другой компании.

Если вы хотите сэкономить, то рекомендуем обратиться в следующие кредитно-финансовые учреждения.

- Газпромбанк – здесь есть множество программ, которыми можно воспользоваться для покупки квартиры или таунхауса, частного дома и т.д. Здесь предусмотрена возможность оформления льготной программы, военная ипотека для участников НИС, спец.предложение для покупки недвижимости, которая находится в залоге у фирмы. Если у вас уже есть действующая задолженность, здесь её можно будет рефинансировать. Под залог имущества выдают ссуду на проведение ремонта, подробнее предлагаем узнать в этой статье;

- В Россельхозбанке также действует широкая линейка кредитных продуктов, которая позволяет подобрать подходящий вариант для каждого клиента. Здесь вы найдете программы для строящихся и уже готовых домов, для загородных домов и земельных участков, начала и завершения строительства. Предусмотрены спец.предложения для военнослужащих, молодых и многодетных семей, а также тех, кто хочет оформить договор всего по 2-ум документам. Подробности ищите на этой странице;

- В Нордеа банке также есть варианты, где заемщик может сам выбрать порядок выплат. Здесь не так много продуктов, большинство из них имеют переменную ставку, которая «привязана» к различным индексам, возможно получение валютного займа. Больше информации вы найдете по этой ссылке.

Для того, чтобы произвести расчет выгодного той или иной ипотеки с дифференцированным платежом, вы можете воспользоваться нашим онлайн-калькулятором на этой странице.

РАССЧИТАТЬ ДОХОД ПО ВКЛАДУ:

РАССЧИТАТЬ ДОХОД ПО ВКЛАДУ:

Не забывайте о том, что в разных случаях выгодна та или иная схема погашения. Очень важно не торопиться и произвести расчет всех приглянувшихся программ.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда. Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

Что такое дифференцированный платеж по кредиту?

Главный вопрос, который волнует подавляющее число клиентов при оформлении займа, это не как его оплачивать и каким способом будут начисляться проценты, а одобрят или нет. Кроме того, сложная банковская терминология может запросто сбить с толку, поэтому, даже если сотрудник банка и упомянет сложные понятия о способах возврата долга, многие просто постесняются спросить, что же такое дифференцированный платеж по кредиту и какими еще способами может быть рассчитано погашение.

Какие бывают способы возврата заема?

Сразу хочется оговориться, что речь пойдет не о том, как именно платить за тот или иной денежный займ (в кассе, через интернет или банкомат), а про то, каким способом происходит начисление процентов и как это влияет на размер ежемесячного платежа и переплаты.

В большинстве случаев, банки предлагают схему, по которой клиент каждый месяц в один и тот же день вносит одну и ту же денежную сумму на протяжении всего оговоренного срока, и лишь самый последний взнос может быть немного меньше или больше.

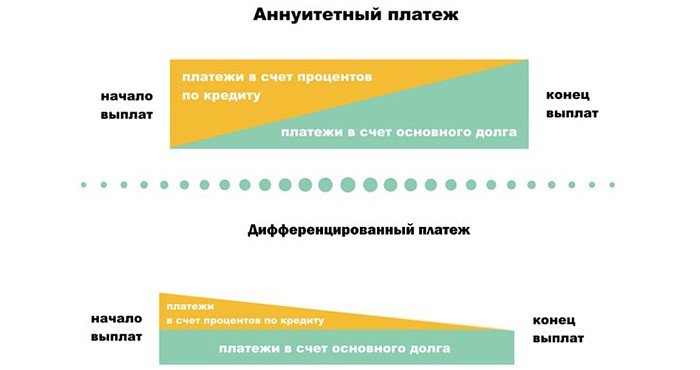

Этот вариант выплат называется аннуитетным. Если же ежемесячные платежи в начале срока кредитования большие, но с каждым месяцем все больше и больше уменьшаются, вам предложен дифференцированный способ.

Аннуитетный

В аннуитетных системах, в каждый ежемесячный платеж включена основная задолженность, процентная ставка в рублях и стоимость дополнительных услуг. При этом, несмотря на то, что на протяжении всего срока выплат до момента их полного прекращения, сумма платежа остается неизменной, то, из чего она состоит, подвергается изменениям. Так, в начале срока, большая часть ежемесячно выплачиваемой суммы – проценты, а основная же задолженность сокращается минимально. Ближе к середине цикла жизни кредитования соотношение процентов и основного долга сравнивается, а в конце выплачивается, в основном, сумма основного долга.

Дифференцированный

В дифференцированной системе оплаты задолженности другая механика исчисления. В этом случае, в начале срока клиент вносит ежемесячные платежи максимально большого размера, а с течением времени их размер все больше уменьшается. В состав каждого платежа на протяжении всего срока, входит в равных долях распределенная сумма основного долга. Это значит, что каждый месяц вы стабильно на одну и ту же сумму уменьшаете основную задолженность. А вот проценты начисляются каждый месяц на остаток долга. Поскольку ежемесячно остаток становится меньше, то и сумма выраженных в рублях процентов тоже буде меньше, поскольку ставка начисляется на остаток, то есть, на регулярно уменьшающуюся сумму. Именно поэтому платежи месяц к месяцу становятся все меньше.

Что выгоднее?

Преимущество аннуитетного способа состоит в том, что он удобен для клиента: каждый месяц, в одно и то же время надо платить одну и ту же сумму. Но вот выгоден ли этот вариант? На самом деле, при кредитах сроком до 5 лет, оба варианта погашения примерно одинаковы, поскольку разница в переплате будет минимальной. Если же речь идет о крупных займах, например, ипотеке, то разница в переплате будет уже ощутимой.

Кроме того, минус аннуитетного способа состоит в том, что делать досрочное погашение бывает максимально выгодно только в начале срока кредитования. Если долгое время платить лишь ежемесячные платежи в указанном банком размере, то за первую половину срока вы выплатите практически все начисленные проценты, а вот сумма основного долга, по большей части, гасится лишь в конце. То есть, в этом случае, досрочное погашение поможет сократить лишь срок кредита, на переплате сэкономить практически не удастся, ведь проценты уже были перечислены банку в первые месяцы.

В случае с дифференцированными платежами, досрочное погашение будет выгодно на любом сроке жизни кредита, что в начале, что в конце, поскольку годовая процентная ставка начисляется на остаток задолженности по факту, и ежемесячно же выплачивается.

Почему же банки, в основном, предлагают аннуитетный вариант возврата долга? Во-первых, так легче оценить, справится ли заемщик с нагрузкой по платежам, поскольку представлены они в равной доле. Во втором же случае, нагрузка приходится на первые дни, поэтому не факт, что клиент может с ней справиться. Если не брать во внимание этот фактор, то дифференцированные выплаты, объективно, более выгодны, а никакой банк не хочет работать себе в убыток. Поэтому, если вам предложат выбор между этими системами, можете смело соглашаться на подобный вариант.

wsekredity.ru

В каком банке взять дифференцированную ипотеку?

Банки, ведущие свою деятельность на территории РФ, применяют в своей работе как дифференцированную систему внесения платежей, так и аннуитетную.

Поэтому, ответить на вопрос: «В каком банке оформить ипотечные дифференцированные платежи будет лучше всего?» – достаточно проблематично. На первый взгляд, привлекательностью обладает погашение по аннуитетной схеме. Ведь в этом случае кредитуемый человек осуществляет четкий контроль своего бюджета, планирует личные расходы.

Учитывая эти особенности, ипотека с дифференцированными платежами выгодно выделяется на фоне аннуитета, так как по этой системе задолженность стремительно уменьшается.

Но при обслуживании по дифференцированной схеме заемщику изначально придется оплачивать достаточно высокие суммы, если сравнивать с аннуитетной схемой.

Также, по словам кредитных специалистов, дифференцированный метод погашения займа требует от заемщика дохода на 25% большего, чем при оформлении аннуитета.

Каждое финансовое учреждение вводит свои условия на оформление ипотеки с дифференцированными платежами. Поэтому вам, Алиса, стоит тщательно ознакомиться с правилами банков, которые способны предоставить такой вид ипотечного кредитования.

На сегодняшний день ипотеку с дифференцированными платежами выдают следующие банки:

• «Петрокоммерц Банк»;• «Газпромбанк»;• «Сургутнефтегазбанк»;• «Нордеа Банк».

Стоит помнить, что дифференцированное кредитование на продолжительный срок невыгодно банку, поэтому не все финансовые учреждения способны ввести такие условия погашения займа.

Банки, выдающие кредиты по аннуитетной системе погашения, получают от этого немалую прибыль. При этом, некоторые из этих финансовых организаций идут навстречу своим клиентам, внедряя удобные принципы досрочного погашения задолженности.

infapronet.ru

Аннуитетные и дифференцированные платежи - что лучше?

У любого кредита (каким бы он ни был) всегда довольно много различных параметров: это размер кредита, срок погашения, процентная ставка по кредиту, наличие/отсутствие санкций за досрочное погашение, комиссия за ведение счета и различные другие комиссии. Всего может насчитываться до 50 параметров кредита. При этом не все они равноценны. Некоторые носят разовый характер, некоторые действуют определенное время, некоторые сопровождают кредит на всем времени его погашения. В большинстве случаев рядовые граждане принимают во внимание только процентную ставку по кредиту и именно по этому критерию сравнивают предложения различных банков. Но, если вы прочитаете данную статью, то вы поймете, что одним из важных параметров кредита является тип платежей по нему - аннуитетные или дифференцированные.

У любого кредита (каким бы он ни был) всегда довольно много различных параметров: это размер кредита, срок погашения, процентная ставка по кредиту, наличие/отсутствие санкций за досрочное погашение, комиссия за ведение счета и различные другие комиссии. Всего может насчитываться до 50 параметров кредита. При этом не все они равноценны. Некоторые носят разовый характер, некоторые действуют определенное время, некоторые сопровождают кредит на всем времени его погашения. В большинстве случаев рядовые граждане принимают во внимание только процентную ставку по кредиту и именно по этому критерию сравнивают предложения различных банков. Но, если вы прочитаете данную статью, то вы поймете, что одним из важных параметров кредита является тип платежей по нему - аннуитетные или дифференцированные.

Дифференцированные платежи

При дифференцированных платежах по кредиту вся сумма основного долга делится на равные части и ежемесячно выплачивается эта часть плюс проценты, начисленные на остаток основного долга. То есть получается что первые платежи будут самыми большими (так как остаток основного долга большой), а последние самыми маленькими. С одной стороны конечно приятно, что с каждым месяцем приходится платить все меньше и меньше, но не стоит забывать о том, что именно первые месяцы после покупки чего то значимого (а кредиты обычно на это и берутся) в большинстве случаев у вас наблюдаются проблемы с деньгами (долги знакомым раздать, страховки и комиссии всякие оплатить и т. д.), поэтому заранее рассчитывайте свои силы чтобы не питаться потом хлебом и водой эти несколько месяцев. Конечно потом будет легче, но первые месяцы будет тяжеловато, особенно если вы взяли кредит на пределе своих возможностей.

Еще одним достоинством дифференцированных платежей является то, что они более "прозрачны" для понимания обычным среднестатическим человеком - можно наглядно наблюдать как по мере уменьшения основного долга снижается и размер выплачиваемых процентов. Также при данных платежах более прозрачно уменьшение суммы кредита при его досрочном погашении.

Но к недостаткам (помимо "тяжести" платежей в первые месяцы погашения) можно отнести и то, что при данном виде платежей вы сможете взять максимальную сумму кредита меньшую чем при аннуитетных платежах поскольку при расчете максимального размера платежа, который вы способны платить, банк будет опираться на первый, самый большой платеж.

Аннуитетные платежи

При данном типе платежей (их еще называют платежи равными долями) вы в течение всего срока погашения кредита каждый месяц платите одну и ту же сумму. Но не стоит думать что при этом и сумма основного долга погашается равномерно (в этом как раз и заключается основная ошибка многих неопытных заемщиков) - как раз наоборот, в первые месяцы пограшения кредита (а возможны и годы если кредит ипотечный) вы платите в основном проценты по кредиту, а сумма основного долга уменьшается на мизерную величину. В этом то и заключается главный недостаток аннуитетных платежей по сравнению с дифференцированными. Таким образом, в качестве примера можно привести что по сумме выплачиваемых процентов кредит со ставкой 12% с аннуитетными платежами примерно равноценен кредиту со ставкой 14% с дифференцированными платежами. Виды ставок по кредитам также бывают различными. Но об этом в другой статье. Также и механизм досрочного погашения при аннуитетных платежах не так прозрачен как при дифференцированных платежах.

Главный же плюс аннуитетных платежей состоит в том, что в данном случае вы можете рассчитывать на получение большего размера кредита (примерно на треть) чем при дифференцированных платежах так как сумма первого (равного всем остальным) взноса по кредиту будет ощутимо ниже.

В настоящее время, к сожалению, большинство банков перешло на аннуитетные платежи (так как в большинстве случаев они обеспечивают им более высокую прибыль по сравнению с дифференцированными платежами) по кредитам, не давая нам возможности выбора. Даже Сбербанк, которые долгое время поддерживал дифференцированные платежи, буквально 2-3 года назад также перешел на аннуитетные платежи. В каких банках еще осталась возможность платить дифференцированными платежами - пока не могу сказать. Но в ближайшем времени я планирую делать анализ кредитных программ наиболее популярных в настоящее время банков в России, вот там я окончательно и расскажу вам где какие кредиты выгоднее. Поэтому не забывайте наш сайт, заходите к нам периодически, и вы будете в курсе самых актуальных и животрепещущих вопросов современного рынка кредитов.

goodcredits.ru