Ипотечный калькулятор с дополнительным платежами онлайн. Досрочное погашение кредита калькулятор

Калькулятор досрочного погашения кредитов

13 июн 2017 Сергей Кикевич

Приложение к статье:файл для скачивания- Как быстро я смогу погасить имеющиеся кредиты?

- Сколько денег можно сэкономить на досрочном погашении?

- В какой последовательности погашать кредиты?

… всё это типичные вопросы, ответы на которые помогают успешно решить проблему долгового бремени. Особенно важно тщательно продумать шаги досрочного погашения кредитов в том случае, когда кредитов несколько.

Для этих целей публикуем калькулятор досрочного погашения на базе MS EXCEL. Главная особенность этого калькулятора - возможность выбирать и сравнивать между собой стратегии погашения: Лавина, Снежный ком, их комбинации, или погашение без дополнительных платежей. Калькулятор досрочного погашения кредитов также рассчитывает:

- последовательность ежемесячных платежей до полного погашения всех кредитов

- размер переплаты по каждому из кредитов

- суммарную переплату за время погашения всех кредитов

- сроки погашения каждого из кредитов

- общий срок погашения всех кредитов

Калькулятор может использоваться для оптимизации досрочного погашения различного типа кредитов: потребительские кредиты, задолженности по кредитным картам, автокредиты, ипотека, кредиты на учебу и др.

Перед использованием калькулятора рекомендуем ознакомиться с нашими предыдущими статьями об основных методах досрочного погашения кредитов:

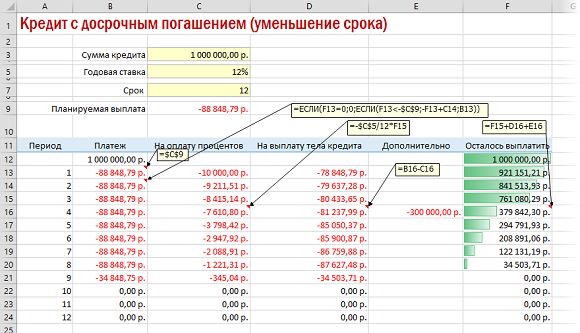

После загрузки калькулятора досрочного погашения кредитов

Основные поля ввода в таблице EXCEL снабжены комментариями:

Информация, которая потребуется для расчета последовательности досрочного погашения кредитов:

- Размеры задолженности по каждому из кредитов

- Процентные ставки по каждому из кредитов*

- Минимальный платеж - размер согласованного с банком платежа по каждому из кредитов

- Максимальная сумма, которую вы готовы направлять на досрочное погашение кредитов ежемесячно

* - рекомендуем указывать эффективную ставку, которая учитывает все дополнительные платежи по кредиту. Эффективная ставка по кредиту обычно указывается в договоре.

Размер максимальной суммы (Ежемесячный платеж в EXCEL), направляемой на погашение кредитов, должен быть больше суммы минимальных платежей. В противном случае досрочное погашение невозможно.

Разница между ежемесячным платежом (максимальной суммой) и суммой минимальных платежей по кредитам называется Навесом.

Размер ежемесячной суммы, направленной на погашение кредитов, необходимо согласовать с вашим семейным бюджетом.

После ввода данных

Выберите одну из стратегий:

- Снежный ком

- Лавина

- Очередность таблицы

- Без Навеса

- Пользовательский 1 (Порядок от высоких номеров)

- Пользовательский 2 (Порядок от низких номеров)

Методы досрочного погашения:

Снежный ком

Стратегия описана в статье Методы досрочного погашения кредитов: Снежный ком

Лавина

Стратегия описана в статье Методы досрочного погашения кредитов: Лавина

Очередность таблицы

Кредиты будут погашаться в последовательности их размещения в таблице (от верхних строк к нижним).

Для сортировки кредитов может использоваться функция EXCEL «настраиваемая сортировка»: Главная/Сортировка и фильтр/Настраиваемая сортировка/ Таким образом вы самостоятельно можете отсортировать кредиты, например, по размеру задолженности.

Без Навеса

В этом варианте кредиты погашаются согласно плану, согласованному с банками изначально. Ежемесячный платеж равен сумме минимальных платежей (Навес равен нулю).

Стратегия «Без Навеса» применяется для сравнения результатов других стратегий с ситуацией, когда Навес равен нулю. Такая стратегия является наиболее дорогостоящей (максимальная переплата) и длительной.

Пользовательский

В пользовательских стратегиях очередность погашения кредитов берется из колонки Порядок в таблице ввода данных.

Этот режим наиболее полезен, если вы хотите несколько изменить одну из основных стратегий (Лавина или Снежный ком) и поменять очередность погашения отдельных кредитов.

После выбора стратегии

Основными результатами расчета являются:

Сроки погашения кредитов и размер переплаты

Таблица ежемесячных платежей по кредитам

Для наглядности также отображается график роста Навеса и размера обязательных платежей (выплата процентов).

Внесение незапланированных платежей

Если в один из месяцев у вас появились дополнительные средства для погашения кредитов, вы можете внести изменения в таблицу, не меняя исходные данные.

Специально для этих целей в Таблице ежемесячных платежей по кредитам создан столбец Дополнительно:

После ввода суммы дополнительного платежа все последующие будут пересчитаны. Как видно из примера, дополнительные суммы можно указывать со знаком "-". В таком случае платеж в этом месяце будет сокращен на указанную сумму.

Ограничение возможностей калькулятора

Необходимо принимать во внимание, что калькулятор не учитывает точные даты внесения платежей по кредитам (для простоты дата платежа принимается за первое число каждого месяца). В этой связи результаты расчетов округляются и являются приблизительными.

Размер ставок по кредитам и минимальные платежи принимаются калькулятором за постоянные величины (аннуитетный платеж).

В реальной жизни как размер ежемесячных платежей, так и ставка по кредиту могут изменяться. Точные суммы минимальных платежей по кредитам необходимо согласовывать с банком.

В случае изменения условий по кредиту (минимальный платеж, ставка) рекомендуем актуализировать таблицу и рассчитать новый график погашения.

Понравилась статья?

Самое интересное и важное в нашей рассылке

Анонсы свежих статей Информация о вебинарах Советы экспертов

Нажимая на кнопку "Подписаться", я соглашаюсь с политикой конфиденциальности

rostsber.ru

Калькулятор расчета ипотеки онлайн

| 0 | 0 | 0 | 0 | 0 | ||

| Заявка на выгодную ипотеку | от 10% | Оформить ипотеку | ||||

График платежей кредитного калькулятора онлайн.

Ипотечный калькулятор онлайн предназначен для проведения расчета ипотечного кредита с учетом дополнительных платежей, комиссий и страховок.Комиссии и страховки влияют на общую переплату по кредиту. Звездочками на графике платежей показаны выходные дни.Расчет вашего займа можно производить следующим образом — ввести дату выдачи, ставку, срок и сумму займа и нажать «Расчет». После расчета построится график платежей, рассчитается текущий платеж и общая переплата банку в виде процентов.Калькулятор позволяет посчитать следующие виды займа:

- Ипотеку с долевым участием

- Жилье в кредит на вторичном рынке

- Займ на новый дом

- Займ на земельный участок с домом

- Ипотеку на комнату

- Ипотеку с материнским капиталом

- Ипотеку молодым специалистам

- Кредит с плавающей процентной ставкой

Расчет возможного налогового вычета

Расчет налогового вычета возможен при задании стоимости объекта. Это можно сделать на вкладке

Основные особенности калькулятора

Первый из них — расчет ипотеки c материнским капиталом. Особенность расчета данного вида ипотеки в том, что при поступлении денежных средств в виде материнского капитала на расчетный счет плательщика сразу же происходить погашение ими основного долга по ипотеке. При этом от материнского капитала отнимается очередной процентный платеж, который рассчитывается от последней даты очередного платежа до даты поступления материнского капитала.

После уменьшения на процентную часть оставшаяся сумма идет в погашение основного долга по ипотеке. В конце платежного периода вы платите только проценты, которые начисляются за период -дата погашения материнским капиталом по конец платежного периода.Чтобы осуществить данный вид расчета, нужно в доп. параметрах поставить флаги«Учет досрочного погашения в дату платежа» и «выплата процентов после досрочки»

Второй особенностью калькулятора является расчет досрочного погашения в банке Райффайзен. В данном банке досрочное погашение производится дата в дату. При этом сумма, вносимая для погашения досрочно, учитвается сразу же и с даты погашения уже идет измененный платеж. В других банках учет очередного погашения происходит в ближайшую дату очередного платежа, а не в дату погашения. Чтобы посчитать ипотеку в Райффайзенбанке, необходимо выставить специальный флаг «Расчет как в Райффайзен» в доп. настройках

Заметим, что данный калькулятор предназначен прежде всего для расчета ипотеки. Здесь нет учета ежемесячных комиссий. Комиссия разовая и может быть учтена при переплате по займу на жилье.

Вам была полезна эта статья? Поделитесь своим мнением с другими

Подробнее

Сейчас читают

mycredit-ipoteka.ru

Досрочное погашение кредита - расчёт, формула

Дифференцированные платежи равными частями – вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа является одинаковым (как при аннуитетных платежах), однако способ расчёта ежемесячного платежа такой же как и при дифференцированном способе погашения кредита.

Кроме того, такой вид платежей называют досрочным.

Ежемесячный платёж по дифференцированой схеме равными частями состоит из двух составляющих. Первая часть называется основным платежом, размер которого увеличивается к концу срока кредитования. Основной платёж идет на непосредственное погашение долга. Вторая часть – убывающая, которая у уменьшается к концу срока кредитования. Данная часть идёт на погашение процентов по кредиту.

При досрочной схеме погашения кредита, ежемесячный платёж рассчитывается как сумма основного платежа и проценты, начисляемые на оставшийся размер долга. При дифференцированной схеме платежей равными частями размер долга уменьшаяется довольно быстро, естественно начисленные проценты на оставшийся размер кредита убывают также быстро. Досрочное погашение в совокупности с дифференцированной схемой платежей является наиболее выгодным с точки зрения потребителя, поскольку именно при такой схеме получается наименьшая переплата процентов по кредиту. Дифференцированная схема платежей равными частями может применяться в банках, дающими кредиты по дифференцированной схеме и не берущие штрафы за досрочное погашение.

Расчёт досрочного погашения

Для расчёта ежемесчного платежа и начисленных процентов можно воспользоваться онлайн кредитным калькулятором, либо используя обычный калькулятор, произвести вычисления самостоятельно. Расчёт графика полатежей при досрочном погашении сильно схож с расчётом графика дифференцированых платежей, с той лишь разницей, что при вычислении остатка по кредиту берётся не основной платёж, а разность между запланированым платежём и начисленными процентами.

Стоит так же сказать, что размер ежемесячного платежа при досрочной схеме погашения не должен быть меньше ежемесячного платежа при обычной дифференцированной схеме. Понятно, что перый платёж может оказаться достаточно большим, тогда досрочная схема может применяться начиная со второго, третьего и т.д. платежа. Таким образом при дифференцированной схеме платежей равными частями важно знать размер первого платежа. Для этого необходимо начать расчёт как и при обычной дифференцированной схеме, начиная с определения основного платежа.

Размер основного платежа вычисляется следующим образом: необходимо сумму кредита разделить на количество месяцев, за который планируется погашение кредита. Полученное число будет являться основным платежём.

| b = S / N , гдеb – основной платёж, S – размер кредита, N – количество месяцев. |

Для расчета начисленных процентов нужно остаток кредита на указанный период умножить на годовую процентную ставку и всё это поделить на 12 (количество месяцев в году).

, гдеp – начисленные проценты, , гдеp – начисленные проценты,  — остаток задолженности на период, P – годовая процентная ставка по кредиту. — остаток задолженности на период, P – годовая процентная ставка по кредиту. |

Чтобы рассчитать остаток задолженности на период, т.е. найти величину Sn из приведённой выше формулы, необходимо размер планируемого ежемесячного платежа умножить на количество прошедших периодов, всё это вычесть из общей суммы платежа и добавить в разности количетво процентов, сумма которых не пошла на погашение основной суммы кредита.

, гдеn – количество прошедших периодов, , гдеn – количество прошедших периодов,  |

Пример расчёта графика досрочного погашения

Для примера рассчитаем график платежей по дифференцированному кредиту в размере 100000 р. и годовой процентной ставкой 10%. Сроком погашения кредита возьмём 6 месяцев. При этом семья, взявшая кредит, планирует ежемесячно отдавать по 20 тыс. р., и хочет с наименьшими переплатам погасить кредит.

Определим размер основного платежа: 100000 / 6 = 16666,67

Он является меньше планируемой суммы, так что начнём расчёт досрочного погашения прямо с первого платежа.

| 1 месяцПроценты: 100000 * 0,1 / 12 = 833,33Основной долг: 20000 – 833, 33 = 19166,672 месяцОстаток кредита: 100000 – 19166,67 = 80833,33Проценты: 80833,33 * 0,1/12 = 673,61Основной долг: 20000 – 673,61 = 19326,393 месяцОстаток кредита: 80833,33- 19326,39 = 61506,94Проценты: 61506,94 *0,1/12 = 512,56Основной долг: 20000 – 512,56 = 19487,444 месяцОстаток кредита: 61506,94 — 19487,44 = 42019,50Проценты: 42019,50 * 0,1/12 = 350,16Основной долг: 20000 – 350,16 = 19649,845 месяцОстаток кредита: 42019,50 — 19649,84 = 22369,66Проценты: 22369,66 * 0,1/12 = 186,41Основной долг: 20000 – 186,41 = 19813,596 месяцОстаток кредита: 22369,66 — 19813,59 = 2556,08Проценты: 2556,08 * 0,1/12 = 21,30 |

Отметим, что размер части платежа, идущей на погашение долга равна сумме оставшегося долга по кредиту. А платёж за этот месяц будет составлять сумму остатка по кредиту плюс начисленные проценты в размере 21,30 р.

Что бы рассчитать размер переплаты при досрочном погашении, необходимо сложить все ежемесячные выплаты и вычесть полученную сумму из первоначального долга. В нашем случае это будет выглядеть так:

| 100000 — 20000 * 5 + 2556,08 + 21,30 = 2577,38 |

Результат подсчётов по нашему примеру на сайте http://www.platesh.ru будет выглядеть следующим образом:

Форма ввода данных для расчёта досрочного погашения

Пример графика досрочного погашения

Что подтверждает правильность наших расчётов.

www.platesh.ru

Рассчитать досрочное погашение кредита

Кредиты дают возможность каждому человеку или компании приобрести нужные товары или объекты. При этом они выдаются банками или иными схожими учреждениями на определенных условиях. Сюда в первую очередь относится срочность и платность.

За использование заемных средств приходится уплачивать довольно существенные проценты, поэтому у многих заемщиков сразу возникает желание погасить долг как можно быстрее до того момента, когда наступит срок, указанный в кредитном договоре.

Для этого вносятся досрочные платежи, обеспечивающие возможность заранее погасить кредит. Чтобы быть уверенным в правильности вычислений, производимых банком, рекомендуется знать, как самостоятельно рассчитать досрочное погашение своего кредита.

Как выполняются самостоятельные расчеты?

При досрочном внесении каких-либо платежей по кредиту банк самостоятельно осуществляет перерасчет, в результате чего заемщик получает на руки новый график платежей, а также видит снижение переплаты, срока кредитования или ежемесячных платежей.

Допускается самостоятельно производить расчет досрочного погашения. Для этого оптимальным считается использование различных калькуляторов, которые широко распространены в интернете. Введя в них нужные сведения, можно получить информацию об оставшемся долге и остальных нюансах выплаты займа.

Использоваться данная программа может даже в случае погашения ипотеки. Оно наиболее часто осуществляется досрочными платежами, поскольку люди стараются снизить высокие ежемесячные взносы, а также желают расплатиться по большому кредиту как можно быстрее.

Современные калькуляторы после введения нужных значений показывают следующие данные:

- сколько надо заплатить денежных средств в месяц после внесения дополнительных средств;

- начисленный процент по всему кредиту;

- остаток по займу;

- характеристики погашения;

- экономия на процентах за счет внесения дополнительных платежей.

На основании проведения постоянных расчетов можно определять, какой платеж будет выгоден для погашения займа, а также правильно ли сама кредитная организация проводит расчеты. В процессе заполнения анкеты непременно надо указывать, какая схема начисления процентов используется, поскольку могут применяться дифференцированные или аннуитетные платежи.

Основные нюансы досрочного погашения

Ипотечный или какой-либо другой заем — это определенная кредитная нагрузка на любого заемщика. По займу непременно надо ежемесячно уплачивать определенное количество денег, и это нередко существенно бьет по семейному бюджету, поэтому каждый человек, у которого имеются оформленные кредиты, старается погасить их как можно быстрее.

Наилучший результат достигается при досрочном погашении. При этом обеспечивается снижение ежемесячных платежей или срока кредитования в зависимости от условий банка.

Существует две разновидности погашения до установленного срока платежа:

- Полное. Оно предлагает погашать оставшийся долг по займу полностью одним платежом. Внести средства можно практически всегда. Для этого процесса необходимо прийти в отделение банка, после чего написать специальное заявление, в котором указать свое желание полностью рассчитаться по кредиту. На основании данного документа сотрудники учреждения выполняют перерасчет, с помощью которого определяется нужная сумма, необходимая для закрытия займа.

- Частичное. Вносится выплата, которая может быть любой, причем после ее зачисления не прекращается погашение кредита. Такое действие приводит к необходимости производить перерасчет, поскольку уменьшается переплата, а соответственно, и ежемесячный платеж. Чаще всего банки требуют, чтобы такие платежи были либо равны стандартному взносу в месяц или превышали его. Каждый банк после внесения суммы проводит перерасчет, в результате чего заемщик получает на руки новый график платежей.

Правильный расчет досрочного погашения самостоятельно

Если нет желания или возможности пользоваться электронными калькуляторами, представленными в сети, то важно знать, как рассчитать нужные данные самостоятельно, используя специальные формулы. Перепроверке следует подвергать каждое дополнительное внесение денежных средств.

Рассчитывается досрочное погашение с помощью следующей простой формулы:

СПДП = ОД + П, где

П — начисленные банком проценты;

ОД — основной долг.

Проценты определяются по следующей формуле:

П = ОД * СК * Дни / 365 / 100, где

СК — годовая ставка;

Дни — число дней, в течение которых уплачивались платежи по займу.

Таким образом, правильно рассчитанный платеж будет оптимален для погашения до срока платежа по договору.

Какие правила должны соблюдаться при досрочном погашении?

Каждый заемщик должен хорошо разобраться в том, какие требования предъявляются банками к досрочному внесению денежных средств в качестве оплаты имеющегося займа. Для этого учитываются следующие правила:

- Допускается рассчитываться такими взносами как полностью, так и частично, и банк не имеет права запрещать заемщикам осуществлять данное действие. Обе эти формы обладают своими отличиями, но подсчет может вестись по любому виду.

- Если вносятся платежи, являющиеся частичными, то уменьшаться может как срок кредитования, так и размер ежемесячного платежа по займу. Все зависит от условий банка и конкретного займа.

- Если гасится частично заем, то непременно банк обязан произвести перерасчет, а также предоставить заемщику новый график, по которому будут уплачиваться ежемесячные платежи. Посчитать данный график можно самостоятельно с помощью онлайн-калькуляторов, однако будут получены только усредненные значения, поэтому лучше всего изначально обращаться к сотрудникам банка.

- Большинство банков предлагает такие условия, что при частичном погашении сумма, вносимая заемщиком, должна быть равна или больше размера ежемесячного платежа.

- Подсчет долга должен проводиться только специалистом банковской организации, поскольку здесь должны быть четкие значения.

- Перед внесением средств необходимо непременно уведомлять о таком решении банк, для чего следует посетить отделение учреждения, в котором пишется соответствующее заявление.

Не допускается взимание банком дополнительных комиссий или платежей за досрочное погашение.

- Рекомендуется каждому заемщику постоянно контролировать правильность расчетов, осуществляемых работниками банка, чтобы быть уверенным в том, что не будет значительной и незаконной переплаты по займу.

- Допускается вносить дополнительные платежи через месяц после оформления кредита.

- После полного погашения работники банка обязаны прислать заемщику письмо, подтверждающее, что у него отсутствует задолженность.

- При составлении кредитного договора каждый заемщик должен тщательно изучить все условия в нем, поскольку не допускается начисление каких-либо дополнительных комиссий за досрочное внесение средств. Банк не должен создавать препятствий для осуществления данного процесса.

Многие люди, которые берут заемные деньги в банке редко, уверены, что за досрочное погашение кредита организация обязана выплачивать им определенную компенсацию. Однако на самом деле это не так, поскольку любому банку, наоборот, невыгодно, что заемщик быстро расплачивается по кредиту. В этом случае он теряет проценты, поскольку они начисляются только на тот срок, в течение которого действительно использовались заемные средства. Поэтому если основной целью такого гашения кредита является желание получить выплату от банка, то на нее не стоит рассчитывать.

Единственное, что можно вернуть после досрочного закрытия займа, это часть страховки, которая была уплачена за весь срок.

Процедура внесения платежей

Досрочные платежи вносятся достаточно просто, поскольку этот процесс заключается в следующих понятных действиях:

- первоначально в отделении банка пишется соответствующее заявление;

- у сотрудника организации рекомендуется поинтересоваться, когда можно внести средства, какой порядок для этого используется;

- работник банка производит расчет досрочного погашения;

- вносится денежная сумма;

- посещается еще раз организация, чтобы можно было взять у ее работника новый график платежей.

Таким образом, погашаемый кредит можно закрывать досрочно частичными или окончательными платежами. Сам процесс считается простым, при этом он обеспечивает уменьшение ежемесячных платежей или срока кредитования.

wsekredity.ru

Калькулятор потребительского кредита онлайн

| 0 | 0 | 0 | 0 | 0 | 0 | |

| Создатель калькулятора рекомендует | Честный кредит от 12% | Подать заявку | ||||

| Выгодный кредит от Ренессанс | от 23% | Подать заявку | ||||

| Заявка на кредит во все банки | от 10% | Подать заявку | ||||

График платежей кредитного калькулятора онлайн.

Потребительский кредит — займ, который вы берете на различные нужды потребления. К примеру, вы хотите купить телевизор в магазине или стиральную машину, или поехать в отпуск.Покупка тура у оператора — это покупка услуги. Т.е. вы потребляете услугу и берете потребительский займ.Калькулятор потребительского кредита предназначен для расчета ссуд наличными с учетом комиссий и страховки.Комиссии и страховки вводятся через досрочные платежи.

Варианты расчета

Калькулятор позволяет произвести просто расчет кредита — вводите сумму, ставку, срок и нажимаете расчет.Второй вариант — расчет досрочного погашения. Вы задаете данные кредита и даты и суммы досрочных погашений. Если вы хотите понять, сколько вы будете погашать при внесении каждый месяц определенной суммы по займу, рекомендуем использовать калькулятор прогнозаCм. также: Калькулятор прогноза досрочного погашенияОн позволит вам понять, как быстро вы закроете кредит.

Как сравнить два кредита

Перед получением банковского кредита не лишне будет посчитать переплату по займу. Лучше всего сравнить предложения нескольких банков и выбрать лучшее. Калькулятор на данной странице можно использовать для этого. Однако придется открыть еще одну страницу с калькулятором, чтобы сравнить 2 разных кредита. Специально для сравнения кредитов и схемы досрочных погашений мы сделали калькулятор сравнения кредитовСм. также: Калькулятор сравнения кредитовОн позволит понять, какую схему досрочного погашения выбрать — уменьшать срок или сумму платежа. Также он поможет в выборе наиболее выгодного варианта кредитования

Порядок расчета займа с помощью калькулятора

Существует 2 варианта расчета займаПервый — предварительный расчет, когда вы хотите взять наличные в кредит. Для данного расчета дата первого платежа не нужна. Ее можно оставить по умолчанию. Она не влияет на размер ежемесячного платежа.Сумма займа — она прописана в кредитном договоре и берется без учета первоначального взноса на товар или услугу.Процентная ставка — номинальная ставка по займу без учета комиссий и страховки. Берется из договора займа. Можно ввести 3 знака после запятой.Выражается без деления на сто.Срок — целое число месяцев на которе берется займ. Если у вас 2 года к примеру, то нужно ввести 24 месяцаВторой вариант — расчет существующего займаДалее идет поле — дата первого платежа. Этот параметр уже важен когда вы взяли кредитДля взятой ссуды важен расчет по дате. Т.е при построении графика указывается дата очередной выплаты — номер дня в месяце.Расчет с учетом дат важен при досрочных погашениях. От даты досрочного внесения средств зависит то, в каком месяце будет новый уменьшенный платеж.

Как использовать калькулятор?

После ввода необходимых указанных выше данных нужно нажать на кнопку расчет.После ее нажатия возможны следующие варианты

- Ошибки при вводе данных. Обратите внимание — даты нужно вводить через точку в формате дд.мм.уууу. Суммы вводятся в через точку, ставка может иметь 3 знака после запятой

- Произошел успешный расчет кредита. Построился график платежей. Посчиталась переплата по ссуде

Читайте также: Самые частые вопросы и ответы на нихЕсли расчет успешен, можно начинать добавлять досрочные погашения. В форме справа — добавление досрочного погашения — нужно ввести дату, тип и сумму и нажать добавить. Произойдет автоматический пересчет графика по займу и других параметров. Изменится общая переплата.В случае полного досрочного погашения — после данного платежа в графике будут нули не зависимо от того, уменьшали сумму или срок.Если добавили погашение с изменением срока — в графике будет меньше строк по сравнению с начальным вариантом.Погашение с изменением суммы уменьшит аннуитетный платеж по займу. Число строк в графике платежей останется таким же.Если добавили изменение процентной ставки — произойдет пересчет графика платежей по новому проценту с того момента, когда было это изменение. Платеж может увеличиться или уменьшиться в зависимости от того, уменьшали или увеличивали ставку.

Экспорт данных в Excel

После расчета вы сможете сохранить результаты на своем компьютере. Для этого нужно нажать на ссылку «Получить Exсel файл». Произойдет генерация файла в формате Excel 2003 и появится ссылка «Скачать файл». Нужно нажать на эту ссылку и файл будет сохранен у вас. Вы можете распечатать файл и вернуться к нему в любой момент.При расчете кредита ссылка на данный файл исчезает и вам нужно будет снова сгенерировать Excel файл.Рекомендую добавить калькулятор в закладки для удобства использования в дальнейшем.У калькулятора также есть версия для мобильных телефонов на Android и iPhone.

Полезное по теме

mobile-testing.ru