КАК РАССЧИТАТЬ СУММУ ВЫПЛАТ В СЛУЧАЕ ДОСРОЧНОГО ПОГАШЕНИЯ КРЕДИТА? Расчет суммы досрочного погашения кредита

Полное досрочное погашение в банке Хоум Кредит. Формулы и пример расчета

В данной статье речь пойдет о полном досрочном погашении кредита в банке Хоум Кредит. Рассмотрен вопрос, что такое полное досрочное погашение? Как рассчитать сумму к полному досрочному погашению? Как сделать полное досрочное погашение?

Теория

Для начала рассмотрим, что такое полное досрочное погашение.Полное досрочное погашение — это внесение денежной суммы, необходимой для полного закрытия своих обязательств перед банком.Основные составляющие суммы для полного закрытия долга в ХоумКреди банке следующие:

- Ежемесячный платеж на ближайшую дату закрытия

- Долг по другим платежам, если была просрочка

- Штрафы и комиссии, если такие были

- Остаток долга на предполагаемую дату закрытия кредита.

В большинстве случаев, когда у вас нет просрочек имеем следующую формулу для расчета полного погашения.

Приведем пример расчета для банка Хоум кредит.

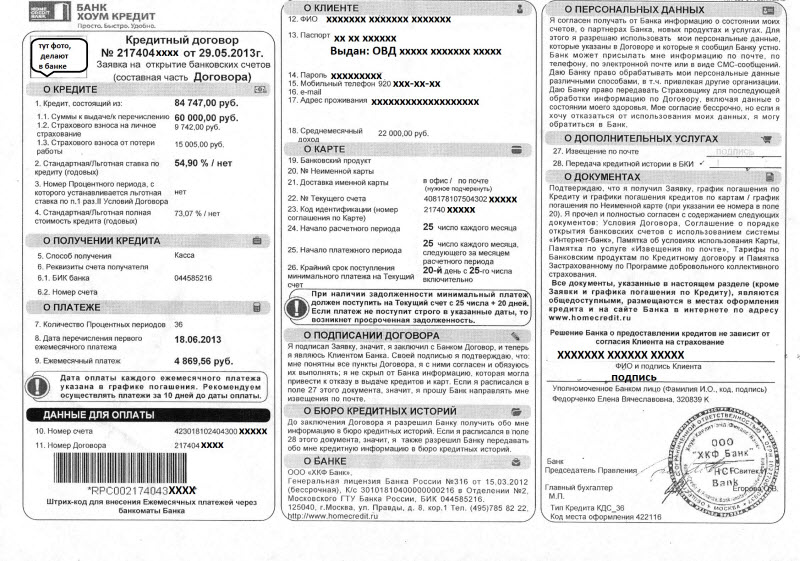

Исходя из этой картинки имеем кредит со следующими условиями:

- Сумма к выдаче 87 747

- Сумма кредита — 60 тыс

- Страховка — 27 747

- Ставка по кредиту — 54.9%(как оказалось, тут ставка не льготная и составляет 55.35% в год)

- Кредит выдан на 36 мес, дата первого платежа 18-06-2013

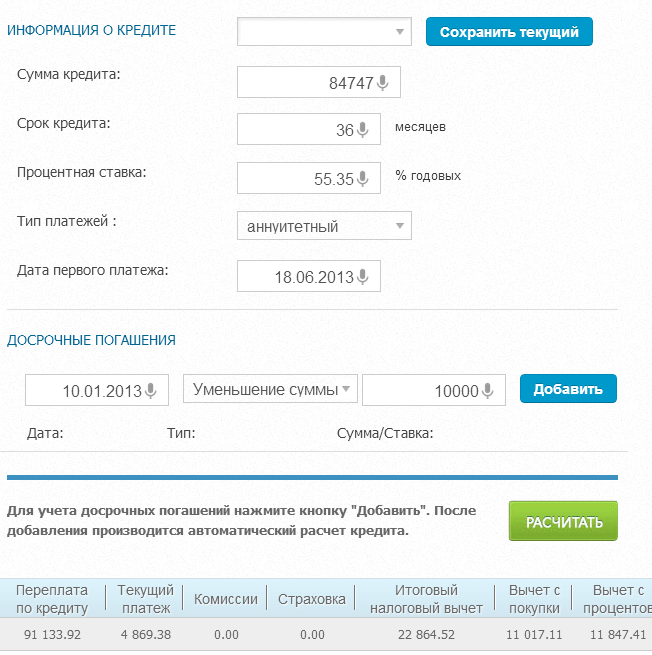

Подставив все эти данные в калькулятор кредитов Хоум Кредит банка, получим следующие данные

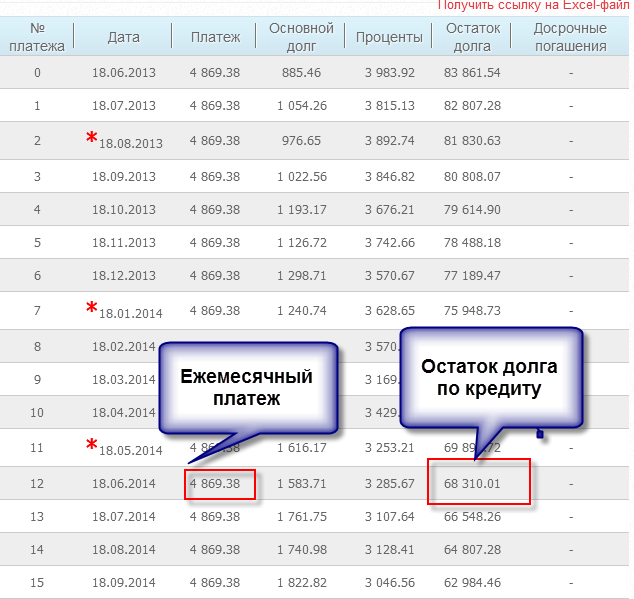

В результате получим график по кредиту. Если мы не делали досрочных погашений, то из графика по кредиту мы сможем взять остаток долга + ежемесячный платеж.К примеру, на дату 18-06-2014 года мы имеем следующие данные: В этом графике можно видеть, что ежемесячный платеж равен 4 869.38, остаток долга на 18 июня 2014 равен 68 310.01.Сложив эти суммы, получим сумму к полному досрочному погашению:

В этом графике можно видеть, что ежемесячный платеж равен 4 869.38, остаток долга на 18 июня 2014 равен 68 310.01.Сложив эти суммы, получим сумму к полному досрочному погашению:

Как полностью досрочно погашать в Хоум кредит?

Чтобы полностью закрыть ваш кредит, рекомендую написать заявление на полное досрочное погашение.Второе — пополнить ваш счет на сумму полного погашения. Рекомендую почитать советы, описанные тут.Ваша задача обеспечить предполагаемую сумму на счете. Если сумма будет меньше, полное досрочное погашение не пройдет, а со счета просто спишется ежемесячный платеж. В отличие от частичного погашения, где просто уменьшается остаток долга и происходит пересчет очередного платежа, полное досрочное погашение позволяет закрыть кредитный договор. Рекомендуется сразу же закрыть все счета и забрать остаток денег. А также попросить банк справку о закрытии кредита и отсутствии обязательств перед банком.

Оценить статью

Вам была полезна эта статья? Поделитесь своим мнением с другими

Подробнее

Полезное по теме

hcpeople.ru

Как рассчитать частичное досрочное погашение кредита

Совершенно не тайна, что расходы на оплату ссуды могут выступить в качестве серьезной нагрузки на семейный бюджет. Кроме того, если выплачивать кредит весь период времени, прописанный в соглашении, вероятность переплаты по займу будет очень высокой.

Чтобы как-то решить эту проблему, стоит еще раз изучить кредитный договор и определить, можно ли погасить задолженность раньше положенного срока и в каком порядке это сделать с минимальной потерей собственных сбережений. Сегодня мы поговорим о том, как узнать остаток долга по кредиту, в каком порядке выполняется полное погашение ссуды.

Возможно ли оплатить ссуду в досрочном порядке?

Чтобы понять, как рассчитать частичное досрочное погашение кредита, следует изучить ссудный договор и определить, каким образом и в каких размерах будет происходить уменьшение ссуды. Благодаря этому, внося средства, заемщик получает возможность сэкономить на процентах по ссуде.

Разумеется, для банка такое решение вопроса не очень выгодно, поскольку кредитор автоматически потеряет прибыль. По этой причине, досрочное гашение ссуды может восприняться банком в штыки. Особенно, если речь идет о полном закрытии долга. Более того, некоторые банки предусматривают в договоре наложение штрафных санкций или пеню за досрочное погашение займа. В отдельных случаях речь идет об установке некоторого временного периода, в течение которого средства возвратить по кредиту в полном объеме будет нельзя.

На самом деле, такие действия со стороны банка являются противозаконными, поскольку после внесения поправок в ГК РФ, ситуация по возврату заемных средств стала несколько другой. Теперь банки не имеют права взыскивать какие-либо проценты с заемщиков только за то, что они желают оплатить ссуду раньше назначенного срока. В связи с этим можно сделать сразу несколько выводов. Во-первых, ссуду оплатить досрочно можно, а во-вторых, никакие комиссии и пени банк не имеет права начислить.

Как выполнить расчет при досрочном погашении долга?

Чтобы определить, какую сумму все же нужно внести в счет оплаты ссуды, стоит сначала внимательно изучить договор о кредитовании и определить, какие возможные последствия ожидают заемщика в случае полного или частичного внесения денежных средств в досрочном порядке. Многое зависит от размера ипотеки. Чем больше объем кредита, тем сложнее будет вернуть ссуду и тем больше на это может потребоваться времени. К сожалению, не все знаю, как рассчитать досрочное погашение кредита, особенно с учетом начисленных процентов. Чтобы это сделать, потребуется выполнить несколько важных действий:

- Узнать, каков остаток долга на текущий момент.

- Еще раз ознакомиться с графиком ежемесячных выплат.

- Уточнить, какие штрафы и пени могут быть начислены в случае внесения досрочного возврата средств.

- После внесения некоторые суммы, недостаточной для полного закрытия средства, заемщику стоит обратиться в банк, для выполнения перерасчета и уменьшения процентов.

В последнем случае, данный вариант будет актуален в случае дифференцированного способа погашения займа. При аннутитетном варианте погашения, досрочный способ позволит только уменьшить размер ежемесячной планы, но не сократить срок возвраты заемных средств. Кроме того, необходимо отметить, что кредитные учреждения не особенно ценят досрочное погашения долга, поскольку в результате банк потеряет свою прибыль.

В чем смысл досрочного погашения ссуды?

К частичному закрытию ссуды привлекаются определенные суммы средств заемщика. Такой вариант допускается банком-кредитором, но при обращении к нему, необходимо принимать в учет сразу несколько существенных моментов.

Одной из таких характеристик является порядок внесения платежей: аннуитетные или дифференцированные. При первом случае заемщик обязан вносить одинаковые месячные платежи, при которых основная сумма идет на погашение начисленной процентной суммы, а не на оплату основного долга.

Второй вариант предполагает внесение денег в счет тела ссуды, тем самым влияя на размер оставшегося долга и сокращая сроки возврата средств. В итоге стоит отметить, что последний вариант намного выгоднее и понятнее для заемщика со всех точек зрения, в то время, как при аннуитетном способе вряд ли удастся частично оплатить ссуду с максимальной выгодой.

При каких условиях можно досрочно погасить ссуду?

Многих заемщиков интересует не только, как рассчитать сумму для погашения правильно, но и при каких условиях можно оплатить займ в досрочном порядке. Во-первых, банк не может установить в этом случае никаких временных ограничений. Необходимо внести средства на определенный счет в период, до наступления обязательной к погашению даты.

Во-вторых, после внесения денег необходимо оформить все обязательные документы, касающиеся зачисленной оплаты и сформировавшегося долга. Если все это сделано, то по кредиту будет уменьшен сам платеж или период возврата займа.

Заключение

Неполное погашение ранее оформленной ссуды – это стандартная процедура, которая предполагает зачисление в счет долга некоторой суммы средств. Данный вариант позволяет существенно снизить финансовую нагрузку на заемщика или уменьшить срок возврата ссуды.

grazhdaninu.com

Как рассчитать сумму выплат в случае досрочного погашения кредита

Содержание статьи

Досрочное погашение кредита – есть ли выгода?

Под досрочным погашением кредита мы, прежде всего, понимаем выплату должником определенной суммы раньше времени.

Калькулятор считает, насколько уменьшится сумма ежемесячного платежа при досрочной частичной оплате кредита, займа, ипотеки. После того, как будут произведены все расчеты, мы увидим, что уменьшится и сумма основного долга. В итоге переплата должником процентов банку будет гораздо меньше. Выгода очевидна.

Полное и частичное погашение кредита

Досрочное погашение бывает двух видов: частичное и полное досрочное погашение, то есть возврат всей оставшейся суммы кредита.

Перед тем, как внести определенную сумму, достаточную для досрочного погашения, необходимо уведомить банк, и подать заявление о своём желании досрочно погасить долг.

После этого банк предоставляет новый график платежей в случае частичного погашения, он может быть изменен по следующим параметрам:

- может сократиться срок кредитования, но сумма ежемесячного платежа останется неизменной;

- может сократиться сумма ежемесячного платежа, но срок кредитования останется неизменным (Подробнее читайте в статье “Частичное досрочное погашение кредита: варианты”).

Право выбора, в большинстве случаев, остается за заемщиком.

Особенности досрочного погашения кредита

Прежде чем досрочно погасить свой кредит, необходимо обратиться в банк с заявлением, в противном случае Ваша кредитная организация не произведет досрочное погашение. Так, сумма займа может быть возвращена досрочно при условии уведомления об этом займодавца не менее чем за тридцать дней до дня возврата (пункт 2 статьи 810 Гражданского кодекса РФ).

При этом должник должен внести денежную сумму на счет не позднее, чем накануне даты досрочного погашения.

С осени 2011 года банкам запрещается устанавливать в кредитном договоре комиссии или штрафы за досрочное погашение кредита. Банк имеет право только на получение с должника процентов по договору, начисленных включительно до дня возврата суммы кредита полностью или ее части (пункт 4 статьи 809 Гражданского кодекса РФ).

Выбираем для себя наиболее выгодный вид платежа

Для того чтобы погасить кредит досрочно и с выгодой, необходимо использовать подходящий Вам тип платежа.

При потребительском кредитовании используются аннуитетные и дифференцированные платежи.

Аннуитетный способ погашения кредита предполагает, что размер ежемесячного платежа остается неизменным на протяжении всего периода кредита, то есть каждый месяц Вы вносите одну и ту же сумму.

Дифференцированный способ погашения предполагает, что платежи на протяжении всего периода уплачиваются не одинаково, они постепенно уменьшаются к концу периода кредитования.

Более подробную информацию вы можете найти в статье “Аннуитетный платеж и дифференцированный: разница между ними”.

Можно ли вернуть страховку при досрочном погашении кредита?

Как правило, при заключении кредитного договора банки оформляют страховку. Страхуют жизнь, имущество или на случай потери трудоспособности.

Сразу встает вопрос: есть ли возможность при досрочном погашении кредита вернуть страховку?

Безусловно, страховая компания несет убытки, возвращая страховку при досрочном погашении кредита. Обычно компании перестраховываются и ссылаются в договоре на статью закона, которая гласит о том, что возвращение страховых взносов невозможно. Однако данная ситуация может быть оспорена в некоторых случаях.

В Законе «Об организации страхового дела» сказано, что при досрочном погашении долга страхования компания должна вернуть долю страховых выплат клиенту, застраховавшему свою жизнь.

Всегда ли на практике возвращается страховка при досрочном погашении кредита, и с какими трудностями сталкиваются граждане, досрочно погасившие свой кредит, читайте в статье “Возвращается ли страховка при досрочном погашении кредита?”.

lawcount.ru