Автокредит под залог приобретаемого авто. Автомобиль в залог

Как проверить машину на кредит или залог в 2018 году?

Хотите купить подержанный автомобиль? Тогда для начала проверьте, не находится ли машина в кредите или залоге.

Хотите купить подержанный автомобиль? Тогда для начала проверьте, не находится ли машина в кредите или залоге.

Ведь очень часто незнающих и наивных покупателей обманывают мошенники.

А также не все продавцы признаются, что машина в кредите или залоге у банка.

Как проверить машину на кредит или залог – это тема, которую сегодня мы детально рассмотрим.

Ознакомление с новым законом касательно покупки-продажи б/у автомобиля

Со вступлением в силу закона, которым регулируются новые отношения купли-продажи поддержанных машин, участились случаи мошенничества.

Согласно новому закону теперь старому хозяину автомобиля нет необходимости снимать машину с гос. учета. Новому владельцу автомобиля дается 10 дней для того, чтобы тот переоформил машину на себя.

Такой закон, который, кстати, действует и в 2018 году, казалось бы, значительно упрощает процедуру покупки автомобиля с пробегом. Однако, есть и другая сторона медали.

Ведь раньше, когда старый хозяин снимал авто с учета, органы ГАИ проверяли машину на «чистоту»: не была ли она угнана и т. д. Теперь же эту информацию ГАИ до момента покупки авто новым владельцем не проверяет.

И именно в этой точке новый владелец автомобиля может попасть впросак. Потому что, купив автомобиль, он не будет знать, «чиста» ли машина или нет.

Признаки залога транспортного средства

Как проверить, что автомобиль находится в залоге у банка? Есть несколько признаков:

- Признак 1. Информация о банке-кредиторе в Каско. Если такая отметка есть в страховом полисе, то это значит, что машина была куплена в кредит, и по ней владелец еще не погасил задолженность.

- Признак 2. Отсутствие оригинала паспорта транспортного средства. Если владелец предоставляет дубликат документа, то это прямой указатель на то, что нужно отказываться от такой машины, поскольку она может быть «нечистой».

- Признак 3. Небольшой срок пользования автомобилем до момента его продажи. Если хозяин продает машину, которой пользовался меньше трех лет, то закрадываются сомнения по поводу того, что это движимое имущество до сих пор находится под залогом в банке. Дело в том, что на погашение автокредита банк обычно выделяет клиенту не больше 3 лет.

- Признак 4. Низкая стоимость автомобиля с пробегом. Если продавец устанавливает максимально низкую стоимость на авто, то это может говорить лишь о том, что он хочет поскорее от него избавиться. Такая спешка может сигнализировать о том, что эта машина с «плохой историей». Поэтому перед решением о покупке конкретного автомобиля, необходимо «промониторить» другие транспортные средства, изучить ценовые категории рынка б/у машин заданной модели.

- Признак 5. Отсутствие оригинала договора купли-продажи автомобиля. Если владелец автомобиля «с историей» отказывается предъявлять договор, то это должно насторожить потенциального покупателя. Возможно, тот просто не хочет, чтобы потенциальный покупатель узнал, что машина находится под залогом.

Как узнать, в залоге машина или нет?

Сделать это можно несколькими способами:

Способ 1. Проверить авто на залог по вин-коду

Для этого необходимо:

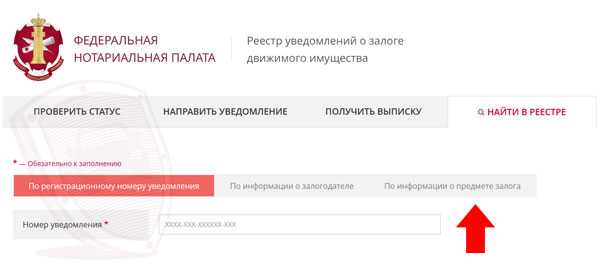

- Найти реестр уведомлений о залоге транспортного средства. Отыскать его можно на сайте reestr-zalogov.ru или bigro.ru.

- Кликнув по вкладке «Реестр уведомлений» в открывшемся окне нажать на кнопку «Информация о предмете залога».

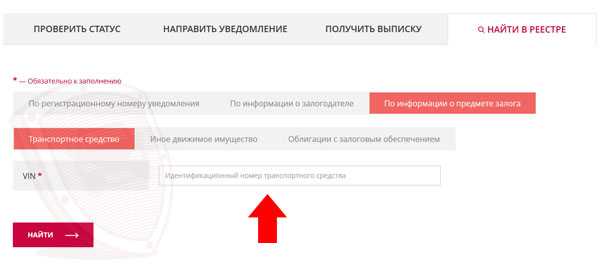

- В новом окне во вкладке «Транспортное средство» вбить вин-код, затем нажать на кнопку «Найти».

- Если автомобиль не находится в залоге, то поисковая система ничего не найдет. В поиске отображения будет указано «Найдено 0 записей».

Вин-код указывается в паспорте транспортного средства, а также под капотом, на водительской двери, под ковриком, на ремнях безопасности.

Способ 2. Проверить авто в базе данных ГИБДД

Для этого нужно прийти в эту организацию и подать устную заявку о проверке автомобиля.

Данные, полученные органами ГИБДД, могут показать, находится автомобиль в угоне, розыске, есть на нем какие-либо ограничения, введенные правоохранительными и судебными органами.

Также можно самостоятельно проверить машину по базе ГИБДД. Для этого нужно зайти на официальный сайт этой организации – gibdd.ru, в правой части сайта нажать на кнопку «Проверка автомобиля».

Далее, система предлагает ввести вин-номер, а также указать проверочные цифры на картинке. После этого пользователь должен нажать на кнопку «Проверить наличие ограничений».

Если автомобиль не находится в розыске, он «чистый», тогда у пользователя появится окно со следующей информацией:

«Информации о розыске транспортного средства, имеющего вин «ХХХХХХХХХ», в федеральной информационной системе МВД России не найдено».

Если автомобиль все же будет находиться в розыске по каким-то причинам, то в проверочном окне пользователю об этом будет сказано.

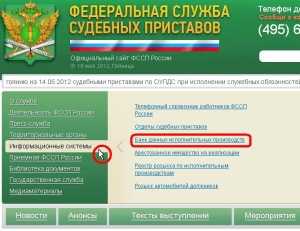

Еще одна база, по которой можно проверить подержанную машину – это база судебных приставов. Сайт этой организации – fssprus.ru.

Еще одна база, по которой можно проверить подержанную машину – это база судебных приставов. Сайт этой организации – fssprus.ru.

Зайдя на этот сайт, нужно:

- Кликнуть по кнопке «Банк данных исполнительных производств». По этому банку данных нужно проверить человека, который продает автомобиль.

- Внести в соответствующие поля такие данные о владельце транспортного средства: ФИО, дата рождения, территориальный орган. После этого нужно нажать кнопку «Поиск».

По этой базе человек может проверить, не возбуждено ли дело на хозяина транспортного средства судебными приставами по какому-то поводу, например, долгов. Если задолженность имеется, то база данных об этом сообщит.

Способ 3. Проверка оригиналов документов автомобиля

Как узнать при покупке машины: находится ли она в кредите или нет? Приобретая машину с пробегом, при встрече с продавцом нужно попросить у него предъявить такие документы:

ПТС (паспорт транспортного средства). Здесь важно обратить внимание на количество владельцев, срок владения транспортным средством каждого владельца. Также нужно обратить внимание на графу «Особые отметки». Здесь следует посмотреть, нет ли в графах сведений о том, что этот ПТС является дубликатом. Если не указана причина дубликата (например, потеря ПТС), то не стоит брать такую машину. Дело в том, что именно дубликат, выданный в замену утерянного, и является той самой лазейкой, через которую продают кредитные машины. Почему так происходит? Когда человек берет авто в кредит, то в автомобильном салоне у него забирают ПТС. Человек тогда идет в ГАИ, просит, чтобы ему выдали ПТС, потому что прежнюю он как будто потерял.

ПТС (паспорт транспортного средства). Здесь важно обратить внимание на количество владельцев, срок владения транспортным средством каждого владельца. Также нужно обратить внимание на графу «Особые отметки». Здесь следует посмотреть, нет ли в графах сведений о том, что этот ПТС является дубликатом. Если не указана причина дубликата (например, потеря ПТС), то не стоит брать такую машину. Дело в том, что именно дубликат, выданный в замену утерянного, и является той самой лазейкой, через которую продают кредитные машины. Почему так происходит? Когда человек берет авто в кредит, то в автомобильном салоне у него забирают ПТС. Человек тогда идет в ГАИ, просит, чтобы ему выдали ПТС, потому что прежнюю он как будто потерял.- СТС (свидетельство о регистрации транспортного средства). В этом документе нужно посмотреть год выпуска автомобиля, чтобы он был такой, как и в объявлении. Также нужно сравнить вин-код с автомобилем, данные владельца: его фамилия, имя, отчество и дату, когда машина была поставлена на учет.

- Права. Они нужны для того, чтобы человек удостоверился, продает машину хозяин либо же это перекупщик, агент.

Способ 4. Обратиться в специализированную компанию

Сегодня существует огромное количество фирм, предоставляющих услуги по экспертной оценке автомобилей. Их преимущество для пользователя в том, что ему не нужно будет вникать во всю схему процесса проверки автомобиля.

Однако здесь есть и существенный минус – за услуги таких компаний придется выложить кругленькую сумму.

Проверка авто по гос. номеру

Чтобы избежать проблем при покупке подержанного автомобиля, необходимо проверить его гос. номер. Для этого в интернете есть немало онлайн-ресурсов, компаний, которые за определенную плату предоставляют такую услугу.

Как они работают? Они собирают информацию из разных источников данных: банков, таможни, судов. ГИБДД, органов государственной власти, а потом помогают потенциальным покупателям проверить определенный автомобиль.

Проверив машину по гос. номеру, можно узнать следующую информацию:

- становился ли этот автомобиль участником дорожно-транспортного происшествия;

- какой характер повреждений у авто был (если он вообще был)? Информация предоставляется с фото и видеоматериалами;

- имела ли машина статут такси.

Покупка автомобиля с пробегом выгодна с экономической точки зрения. Однако, она не всегда безопасна с законодательной стороны.

И если человек не будет знать, как проверить авто на кредит или залог, не воспользуется вышеизложенными подсказками или не обратится в профильные организации, то он рискует купить «проблемный» автомобиль.

Поэтому прежде чем расстаться с деньгами за понравившееся авто с пробегом, необходимо обязательно пройти ряд проверок, обеспечивающих юридическую чистоту сделки.

Видео: Как проверять машины и собственников на предмет долгов

Вас заинтересует:

pravo-auto.com

Купленная машина оказалась в залоге 2018

Содержание статьи:

Приобретение автомобиля нередко чревато серьезными рисками, один из которых – нахождение авто в залоге.

О том, как проверить автомобиль перед покупкой на предмет обременений и иных ограничений, и тем самым обезопасить себя перед покупкой, мы подробно писали в статье — как не купить кредитный автомобиль или находящийся под залогом.

Но что делать, если владелец авто уже после покупки узнал, что автомобиль был заложен прежним собственником? Каковы последствия залога?

Каковы последствия, если купленный автомобиль оказался в залоге у банка

Обременение в виде залога, в первую очередь, исключает для нового владельца возможность распоряжения автомобилем путем его отчуждения, т.е. он не сможет его продать, подарить или обменять. Данное ограничение будет действовать до того момента, когда прежний владелец выплатит долг в полном объеме и залог будет прекращен.

Такое развитие событий — в идеале. Но что же будет, если прежний владелец авто перестанет платить по обеспеченному залогом кредиту? К сожалению, такая ситуация чревата уже более серьезными последствиями.

В случае возникновения у бывшего владельца авто задолженности по кредиту, его кредитор вправе обратиться в суд с иском о взыскании с должника задолженности по кредиту с обращением взыскания на предмет залога – автомобиль. Это означает, что при доказанности доводов истца суд может обратить взыскание на заложенный автомобиль. Таким образом, автомобиль будет продан с торгов, а вырученные средства пойдут на удовлетворение материальных требований истца.

В результате автомобиль у нового собственника будет изъят, при этом у него возникает право требования к лицу, продавшему ему автомобиль, о возврате уплаченных за машину денежных средств.

Следует отметить, что к моменту возбуждения гражданского дела автомобиль может быть перепродан неоднократно. В таких случаях к делу в качестве соответчиков привлекаются все участники цепочки продаж заложенного авто.

Консультация юриста по гражданским спорам. Тел.+7 (812) 989-47-47 (Круглосуточно)Бесплатная консультация по телефонуКак защитить покупателю заложенного автомобиля свои права в суде

Очень часто, о том, что приобретенное транспортное средство является предметом залога, новый владелец узнает уже при получении судебного извещения о рассмотрении дела об обращении взыскания на автомобиль по иску банка или другого кредитора прежнего владельца. Ситуация, конечно, не из приятных, но не стоит сразу отчаиваться.

Как защитить себя новому владельцу авто. И главный вопрос – как сохранить заложенный автомобиль за собой. Путь один – доказывать в суде свою добросовестность при приобретении автомобиля.

Только в случае установления добросовестности приобретателя суд вправе отказать в удовлетворении требования об обращении взыскания на заложенный автомобиль и прекратить залог.

Все правоотношения сторон в подобной ситуации регулируются Гражданским кодексом РФ, положения которого определяют условия, при которых лицо может быть признано добросовестным приобретателем. Давайте разберемся от чего это зависит.

Исход дела зависит от нескольких факторов. Если приобретатель ссылается на свою добросовестность, суд, в частности, выясняет следующие обстоятельства:

- Зарегистрирован ли залог автомобиля в системе нотариата в установленном законом порядке;

- До или после 01.07.2014 года произошло отчуждение автомобиля последнему владельцу;

- Своевременно ли залогодержатель принял меры для регистрации залога – до или после продажи автомобиля

- Вручен ли приобретателю при продаже подлинник ПТС, или же сделка прошла по его дубликату; имеются ли в договоре купли-продажи отметки о залоге; не была ли занижена стоимость автомобиля в договоре купли-продажи, и др.

Разберемся во всем подробнее.

Федеральным законом от 21.12.2013 № 367-ФЗ в Гражданский кодекс РФ внесен ряд изменений, в введенных в действие с 01.07.2014 года. И в частности, это коснулось освещаемых правоотношений.

Так, в статью 352 ГК РФ внесена норма (пункт 2), предусматривающая прекращение залога в случае возмездного приобретения заложенного имущества лицом, которое не знало и не могло знать, что приобретаемая вещь заложена, т.е. если приобретатель является добросовестным.

Поскольку закон не имеет обратной силы, то положения вышеуказанный нормы применяются только в том случае, если имущество приобретено после 01.07.2014 года, то есть правоотношения возникли после введение в действие нормы, предусматривающей понятие добросовестности приобретателя.

Если сделка купли-продажи совершена до июля 2014 года, добросовестность приобретателя не будет иметь значения, и даже при установлении этого факта право залога у банка или иного залогодержателя сохраняется.

Дата 01.07.2014 года является юридически значимой для рассматриваемых правоотношений еще и потому, что вышеуказанным федеральным законом в Гражданский кодекс РФ внесена статья 339.1, устанавливающая правила регистрации и учета залога.

А именно, статья 339.1 ГК РФ предусматривает, что залог движимого имущества* может быть учтен путем регистрации уведомлений о залоге, поступивших от залогодателя, залогодержателя или от другого лица, в реестре уведомлений о залоге движимого имущества.

*Данные правила относятся не ко всему недвижимому имуществу, исключение составляет залог прав на ценные бумаги, прав по договору банковского вклада, прав участников (учредителей) ООО.

Порядок ведения указанного реестра регламентируется законом «О нотариате», и размещен реестр непосредственно на Интернет-ресурсе Федеральной нотариальной палаты

Положения статьи 339.1 ГК РФ не обязывают залогодержателя направлять в нотариат уведомление о залоге автомобиля, а лишь предоставляет ему такое право. Следовательно, если, воспользовавшись своим правом, залогодержатель уведомил нотариат о залоге, таковой был зарегистрирован, сведения о залоге размещены в сети интернет в свободном доступе, то залогодержатель вправе ссылаться на это обстоятельство возражая против прекращения залога по мотиву добросовестности приобретателя.

Именно поэтому положения статьи 352 ГК РФ о добросовестности приобретателя, применяются с учетом положений статьи 339.1 ГК РФ – если на момент отчуждения заложенного имущества, в данном случае автомобиля, уведомление о залоге данного автомобиля зарегистрировано в системе нотариата, то приобретателя скорее всего не признают добросовестным.

Как видим, дата заключения договора купли-продажи является значимой не только в аспекте привязки к дате введения в действие нормы закона о добросовестности приобретателя движимого имущества, но и применительно к моменту регистрации залога спорного автомобиля. Иными словами, если залог автомобиля не был зарегистрирован на момент отчуждения автомобиля, то приобретатель будет считаться добросовестным, даже если впоследствии залог авто все же зарегистрирован.

Из этого можно сделать вывод: залогодержатель должен своевременно направить уведомление о залоге автомобиля, в противном случае он берет на себя все последствия в виде отказа суда в части искового требования об обращении взыскания на предмет залога.

Итак, приобретатель может безусловно доказать свою добросовестность и оставить автомобиль за собой только при наличии совокупности следующих факторов:

- Автомобиль приобретен после 01.07.2014 года

- На момент заключения договора купли-продажи в Реестре залогов движимого имущества отсутствовали сведения о залоге приобретаемого автомобиля

Помимо указанных обстоятельств, в целях установления добросовестности приобретателя автомобиля суд также проверяет передавался ли при отчуждении автомобиля покупателю первоначальный экземпляр документа, подтверждающего праве продавца на продаваемое имущество, или же машина продана по дубликату ПТС; имеются ли в договоре купли-продажи отметки об отсутствии обременений и ограничений на автомобиль, не занижена стоимость товара в договоре, и т.д. Подобные доказательства добросовестности приобретателя оцениваются вкупе с другими обстоятельствами.

В любом случае, бремя доказывания своей добросовестности лежит на владельце заложенного автомобиля, он должен доказать, что у него не было никаких шансов узнать о том, что приобретаемый автомобиль является предметом залога.

Подготовим иск о признании добросовестным приобретателем. Тел.+7 (812) 989-47-47Консультация по телефонуДобросовестный приобретатель автомобиля судебная практика

Как известно, для суда никакие доказательства не могут иметь заранее установленной силы, любые доказательства должны оцениваться наравне другими доказательствами по делу.

Но следует отметить, что в рассматриваемых случаях наиболее значимым для установления добросовестности покупателя являются именно обстоятельства факта и своевременности регистрации залога автомобиля на момент его отчуждения, и конечно, сама дата заключения сделки по отчуждению автомобиля относительно 01.07.2014 года.

Если в ходе разбирательства суд установит, что на момент отчуждения заложенного имущества уведомление о залоге было зарегистрировано в установленном законом порядке, любые другие доводы ответчика-владельца могут быть не учтены и не приняты судом.

Суды исходят из того, что при надлежащей степени осмотрительности, лицо, приобретающее автомобиль, может узнать о залоге, ведь он не лишен возможности перед покупкой проверить авто на предмет залога в находящемся в свободном доступе реестре залогов движимого имущества.

Причем, доводы о том, что в МРЭО без проблем зарегистрировали договор купли-продажи заложенного автомобиля, не принимаются судами. Дело в том, что ГИБДД не имеет свой базы, из которой можно было бы узнать о залоге, закон не обязывает данный орган вести подобную базу, и как следствие, сделки купли-продажи заложенных автомобилей с легкостью проходят регистрацию в МРЭО.

Также не действуют в суде и доводы о том, что покупатель просто не знал о том, что существует реестр залогов недвижимого имущества, ведь незнание закона не освобождает лицо от ответственности, а правила регистрации и учета залога движимого имущества предусмотрены именно законом.

Таким образом, сложившаяся, в том числе в Санкт-Петербурге, судебная практика показывает, что что суды в первую очередь руководствуются обстоятельствами наличия регистрации залога спорного движимого имущества на момент отчуждения данного имущества.

И даже если отчуждение заложенного автомобиля имело место после 01.07.2017 года, сделка совершалась по подлиннику ПТС, и в договоре есть отметки об отсутствии обременений, тем не менее, при наличии сведений о регистрации залога на юридически значимую дату совершения сделки по отчуждению, суд будет руководствоваться именно этим фактом, как основанием для обращения взыскания на предмет залога.

В любом случае, учитывая сложность подобного спора, целесообразным будет воспользоваться помощью юриста, имеющего успешный опыт ведения аналогичных дел.

Наши юристы по гражданским спорам готовы оказать вам следующий спектр услуг:

- Предварительная оценка перспективности спора

- Выработка правовой позиции

- Составление заявлений и иных процессуальных документов для суда

- Комплексная защита прав добросовестного приобретателя автомобиля в суде

- Обжалование судебных актов во всех судебных инстанциях (апелляция, кассация, Верховный суд РФ)

Если у вас остались вопросы по данной теме, позвоните нам сейчас и получите более детальную юридическую консультацию.

Если у Вас остались вопросы, позвоните для более подробной консультации

zvonok-yuristu.ru

Покупка автомобиля, заложенного в банке: как все сделать правильно?

Покупка автомобиля — дело серьезное и затратное. Чтобы не попасть впросак, столкнувшись с мошенничеством или из-за незнания юридических тонкостей, достаточно следовать лишь нескольким несложным правилам, которыми, как ни удивительно, многие пренебрегают. Давайте рассмотрим стандартную ситуацию: вы наконец-то решились на покупку машины своей мечты. Но денег на новое авто не хватает, или вы считаете, что это нерентабельно. Так или иначе, вы решаете приобрести автомобиль с рук. Вы находите объявление о продаже желаемого автомобиля, встречаетесь с владельцем, и состояние машины вас полностью устраивает. Но авто находится в залоге у банка. Можно ли купить такую машину? Чем грозит такое приобретение? И как защитить себя от непредвиденных неприятностей?

Если машина находится в залоге у банка, это вовсе не значит, что ее нельзя купить или продать. Схемы сделок с залоговыми автомобилями существуют довольно длительный срок, и граждане ими успешно пользуются. Главное, что нужно понимать, соглашаясь на сделку с заложенным авто, что оно находится на банковском кредитном балансе. То есть продавец машины, если он полностью не погашает кредит при сделке, посредством этой же сделки передает свои обязательства перед банком покупателю, если банк дает свое согласие на такую операцию.

Если вы согласны на сделку, то лучше провести ее в отделении банка, в залоге у которого находится машина. В первом варианте продавец должен поставить банк в известность о том, что он собирается досрочно погасить свой кредит на автомобиль. Чтобы выкуп автомобиля был оформлен по всем правилам, желательно пригласить на сделку нотариуса. Владелец залогового авто согласует с кредитной организацией (банком) и нотариусом все вопросы, касающиеся документального оформления сделки.

Процедура выкупа залогового автомобиля в банке проходит следующим образом: стороны подписывают договор купли-продажи, удостоверяемый нотариусом, затем покупатель оплачивает покупку, после чего продавец полностью погашает кредит, внеся в кассу банка необходимую для этого сумму. Банк должен снять все залоговые обязательства по машине, подав уведомление в реестр уведомлений о залогах движимого имущества.

Во втором варианте сперва происходит одобрение банком переуступки прав требования в размере оставшейся суммы задолженности продавца перед банком по данному автомобилю. Затем покупатель и продавец подписывают договор купли-продажи, удостоверяемый нотариусом. Если стоимость автомобиля превышает размер задолженности перед банком, покупатель выплачивает эту разницу продавцу. После оформления всех документов банк подает уведомление в реестр уведомлений о залоге движимого имущества о снятии залога с продавца и о возникновении нового залога на этот же автомобиль, но уже на покупателя.

Однако может оказаться, что вы купите автомобиль, находящийся в залоге, даже не подозревая об этом, а через некоторое время обнаружится, что вы должны либо найти предыдущего владельца, либо гасить чужой кредит. Если владелец при сделке умолчал о том, что авто в залоге, найти его чаще всего не удается. И вы, потратив деньги на покупку, либо потеряете машину, либо будете выплачивать банку деньги, по сути, второй раз покупая одну и ту же машину. Избежать такой неприятной ситуации также может помочь нотариус. Достаточно прийти к нему, имея VIN автомобиля, который вы хотите купить, и нотариус проверит в реестре уведомления о залогах движимого имущества, находится ли машина в залоге или нет, и выдаст вам документ, в котором будет значиться, что на определенную дату и время автомобиль не значился в залоговом реестре. Это гарантирует вам, что впоследствии оспорить ваше право владеть этим автомобилем банк уже не сможет, даже если автомобиль был в залоге, просто банк по каким-то причинам не внес сведения об этом в реестр. Проверить данные реестра можно и самостоятельно, на сайте Федеральной нотариальной палаты, но только благодаря документу от нотариуса, даже если машина все-таки находится в залоге, но информация не была внесена в реестр, банк не сможет заставить вас выплачивать чужой долг или забрать машину.

кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от способа их оформления. документ, предоставляющий лицу право на совершение определенного действия лицом, чье согласие требуется для совершения той или иной сделки в соответствии с законом. К числу нотариально удостоверенных согласий относятся: согласие супруга на совершение сделки (как для приобретения, так и для отчуждения имущества), согласие на отказ от приватизации, согласие на выезд за границу несовершеннолетнего ребенка, согласие собственников (нанимателей) жилья на временную регистрацию.уполномоченное государством должностное лицо, имеющее право совершать нотариальные действия от имени Российской Федерации в интересах российских граждан и организаций (юридических лиц).юридические и физические лица, заключающие или заключившие между собой договор. Стороной договора может быть государство (Российская Федерация, ее субъекты), которые выступают на равных началах с иными участниками гражданско-правовых отношений.соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей.notariat.ru

Как проверить машину в реестре залогов автомобилей?

Добрый день, уважаемый читатель.

При покупке автомобиля следует тщательно подойти к проверке его истории, чтобы избежать возможных проблем в будущем. Ранее на pddmaster.ru была опубликована инструкция по проверке автомобиля на участие в ДТП, на нахождение в розыске, на наличие ограничений, а также истории регистрации автомобиля в ГИБДД.

В этой статье будет рассмотрен еще один бесплатный сервис, который позволяет провести проверку автомобиля на залог.

Если автомобиль был ранее заложен (например, куплен в кредит, по которому автовладелец перестал платить), то официальный сайт нотариальной палаты предоставит информацию об этом и Вы сможете воздержаться от сомнительной покупки.

Проверка залога автомобиля по VIN номеру

Для проверки машины следует воспользоваться реестром залогов автомобилей:www.reestr-zalogov.ru

1. На первом шаге следует нажать на кнопку "По информации о предмете залога" (именно на этой вкладке можно получить информацию по VIN номеру автомобиля):

2. В открывшейся вкладке следует ввести VIN номер автомобиля (его можно узнать в паспорте транспортного средства):

VIN нужно вводить английскими заглавными буквами, номер может содержать 11 или 17 символов.

3. Нажмите на кнопку "Найти", введите код подтверждения и дождитесь результатов поиска. Если с автомобилем все в порядке, то Вы увидите такое сообщение:

Если же Вы получили сообщение о том, что автомобиль внесен в реестр залогов, то от покупки стоит воздержаться. Это связано с тем, что если покупатель знает о наличии залога, то вместе с покупкой автомобиля к нему переходит и залог, однако об этом речь пойдет ниже.

Что делать, если купил машину в залоге?

В первую очередь следует обратить внимание на дату покупки автомобиля. Принципиальное значение имеет тот факт, был ли автомобиль приобретен до 1 июля 2014 года или после этой даты. Именно начиная с 1 июля 2014 года внесены изменения в статью 352 Гражданского кодекса РФ.

До 1 июля 2014 года залог во всех случаях переходил к покупателю. Т.е. банк мог "отобрать" автомобиль у законопослушного покупателя в счет имеющегося долга предыдущего владельца.

После 1 июля 2014 года Гражданский кодекс изменился в пользу добросовестных покупателей:

Статья 352. Прекращение залога

1. Залог прекращается:...2) если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога;

Обратите внимание, если покупатель не знал о том, что автомобиль находится в залоге, то залог к покупателю не переходит. Если же покупатель знал о залоге, то залог сохраняется:

Статья 353. Сохранение залога при переходе прав на заложенное имущество к другому лицу

1. В случае перехода прав на заложенное имущество от залогодателя к другому лицу в результате возмездного или безвозмездного отчуждения этого имущества (за исключением случаев, указанных в подпункте 2 пункта 1 статьи 352 и статье 357 настоящего Кодекса) либо в порядке универсального правопреемства залог сохраняется.

Правопреемник залогодателя приобретает права и несет обязанности залогодателя, за исключением прав и обязанностей, которые в силу закона или существа отношений между сторонами связаны с первоначальным залогодателем.

Важное значение имеет факт того, что покупатель не знал и не должен был знать о залоге. Вполне возможно, что это вопрос придется подтверждать через суд.

Например, если автомобиль внесен в реестр залогов за пол года до даты покупки, а автовладелец "понадеялся на авось" и не проверил машину до покупки, то суд может встать и на сторону банка.

Если же машины не было на сайте нотариальной палаты в день покупки, то можно утверждать, что покупатель не знал и не мог знать о залоге.

В завершение хочу еще раз подчеркнуть, что перед покупкой автомобиля его обязательно следует проверить на нахождение в залоге. Машина в залоге в любом случае сулит дополнительные проблемы, поэтому лучше отказаться от покупки и выбрать другой вариант, пусть и более дорогой.

Ну а после проверки автомобиля на залог не забудьте провести проверку и на другие ограничения:

Удачи на дорогах!

pddmaster.ru

что такое, последствия, как проверить наличие, как снять ограничение

Покупка машины – всегда важный и ответственный шаг для любого автолюбителя. И мошенничество со стороны продавцов, к сожалению, не является редким явлением, а в последнее время подобных случаев отмечается все больше и больше. Одна из самых распространенных схем злоумышленников – продажа залогового авто. Покупая такой автомобиль, покупатель рискует остаться и без денег, и без транспортного средства. Именно поэтому так важно предварительно проверять его вместе с владельцем на наличие долгов.

Если внимательно проверить историю автомобиля на момент его покупки, можно избежать очень много проблем в будущем. В частности, следует проверить, не имеются ли на нем какие-либо обременения, и не находится ли данное авто в залоге. О том, как это сделать, какие ограничения будут на него действовать и как старому или новому владельцу можно их снять, расскажем в данной статье.

Что значит

Передача машины в залог может означать сразу три разные процедуры:

- Во-первых, он может взять потребительский кредит под залог автомобиля. В таком случае банк может забрать авто, если заемщик не будет выполнять условия кредитного договора;

- Во-вторых, это может быть оформление целевого кредита на покупку машины – так называемый автокредит;

- В-третьих, автомобиль в залоге может означать приобретение транспортного средства в лизинг. Обычно это означает долгосрочную аренду машины с возможностью приобрести его в собственность.

Во всех этих ситуациях владельца машины можно назвать залогодателем, а участника, предоставившего займ, — залогодержателем.

Если машина в данный период времени находится в залоге у банка, это не значит, что она не может быть задействована в сделке. То есть, заложенную машину можно купить или продать. Важно понимать только то, что она находится на кредитном балансе у банка. Другими словами, продавец, который полностью не выплатил кредит, вместе с автомобилем передает новому хозяину и свои обязанности перед банковским учреждением. Конечно, для этого ему придется получить согласие банка. Но злоумышленники почти всегда игнорируют эту процедуру, и продают автомобили в залоге, не предупреждая об этом ни кредитора, ни покупателей.

Какие действуют ограничения

Залоговый автомобиль имеет особый правовой статус, который не предоставляет его владельцу права проводить операции по отчуждению имущества без согласия залогодержателя. Это значит, что такую машину нельзя просто так продать, подарить или обменять на другую. Тем не менее, в законодательстве нет четкого запрета на проведение такого рода сделок. Единственное условие – собственник обязан уведомить покупателя о том, что тот собирается приобрести залоговое имущество.

ИнфоДанный факт установлен в статье 353 Гражданского Кодекса РФ.

Получается, что у владельца машины, которая находится в залоге, есть несколько способов правомерно ей распорядиться. Например, он может самостоятельно найти покупателя, который добровольно согласится погасить долг вместо заемщика. Еще один законный способ – переоформление займа на покупателя, правда он всегда связан с серьезной бумажной волокитой в банке. Наконец, авто можно продать через банк, но заемщик в этом случае полностью освобождается от ответственности за совершенную сделку.

Как проверить наличие залога

Перехитрить мошенников, занимающихся продажей залоговых автомобилей, довольно сложно именно из-за несовершенства законодательной системы. Тем не менее, лучше сразу проверить транспортное средство по всем существующим базам. Рекомендованы к использованию даже самые очевидные методы проверки.

Удостовериться, что данный автомобиль не находится в залоге, можно несколькими способами:

- Потребовать у владельца максимальное количество документов;

- Проверить сведения о ТС в реестре уведомлений о залоге движимого имущества;

- Проверить по базе ГИБДД;

- Просмотреть базу финансовых учреждений.

В первую очередь, вам конечно нужно настоять на том, чтобы продавец предоставил вам все имеющиеся у него документы на ТС.

ВниманиеЕсли он по какой-то причине отказывается показывать оригинал ПТС или, например, вы видите, что машина была приобретена менее трех лет назад, сразу требуйте от него объяснений. Тревожным сигналом также должна стать слишком низкая стоимость авто.

Зная VIN-номер авто очень просто узнать, находится ли оно в залоге. Для этого заходим на официальный сервис ГИБДД и вводим необходимые цифры. Если требуется, указываем также ФИО владельца или сведения из ПТС, а затем получаем в поисковой выдаче результат с информацией обо всех имеющихся ограничениях на машину.

Как проверить авто по ВИН коду, читайте здесь.

Вы также можете «пробить» конкретный автомобиль через Реестр уведомлений о залоге движимого имущества. Это сервис, представленный Федеральной Нотариальной палатой РФ. Здесь содержится вся необходимая информация о транспорте, находящемся в данный момент в залоге. Но у него есть один серьезный недостаток: все сведения попадают в реестр исключительно по желанию банка. В таком случае вам может помочь портал Федеральной службы судебных приставов. Правда здесь вы сможете проверить не сам автомобиль, а его хозяина – на предмет того, какие взыскания проводились в отношении него. Однако этот способ подходит лишь в том случае, если у автовладельца имеются просрочки по кредиту.

Как купить арестованный автомобиль у судебных приставов?

Если у вас по-прежнему много сомнений по поводу юридической «чистоты» сделки, пожертвуйте свободным временем и обратитесь в Бюро кредитных историй. Здесь вы можете сделать запрос под видом продавца ТС, если у вас есть его паспортные данные. Есть еще и другой, более утомительный способ, — проверка по банковским учреждениям. Для этого вам придется заглянуть в реестр всех существующих банков самостоятельно. Но будьте готовы к тому, что далеко не каждый из них находится в свободном доступе.

Как снять ограничения

Ограничения, действующие в отношении залогового авто, в любом случае будут изрядно портить жизнь его владельцу. В таком случае, конечно же, хочется как можно скорее избавиться от всех имеющихся запретов. Процедура снятия обременений на движимое имущество обычно проходит в несколько этапов:

- Погашение задолженности в банке;

- Получение соответствующих документов о выплате долга;

- Обратиться в подразделение ГИБДД по месту регистрации авто.

Если полностью выплатить долг не предоставляется возможным, вы можете воспользоваться услугой рефинансирования, то есть, оформить новый кредитный договор с целью погашения старого. Но, как правило, банки часто идут на встречу и дают согласие на продажу залогового авто, поскольку это в приоритете, в том числе, и для кредитора.

Но что делать, если приобретенный вами автомобиль вдруг оказался залоговым? Для того чтобы прекратить действие ограничений вам придется:

- Подать заявление в полицию на розыск мошенника с целью привлечения его к ответственности;

- Обратиться с иском в районный суд по месту проживания.

Спорить, а тем более судиться с банками на самом деле не имеет смысла, ведь он не несет ответственности за действия своего клиента. А сам кредитный договор с заемщиком действует до тех пор, пока он не будет расторгнут по решению суда. Но, безусловно, всегда есть вероятность того, что виновник будет найден и привлечен к ответственности, а уплаченная за автомобиль денежная сумма будет возвращена новому хозяину.

Читайте также:

Чем отличается осмотр от досмотра автомобиля?

svoyurist.com

Выкуп авто в залоге в 2018 году

Одним из способов быстро получить определенное количество средств является сдача собственного транспортного средства в залог.

В последствии после погашения задолженности автомобиль возможно будет получить обратно — для этого необходимо следовать специальному алгоритму.

Важно помнить, что процесс выкупа может несколько отличаться в зависимости от заключенного ранее соглашения.

В каких случаях ТС оказывается в заложенным

Причины сдачи автомобиля в ломбард могут быть самыми разными. Как правило владельцу требуется срочно определенное количество денежных средств. Срочный выкуп сегодня предлагает достаточно много различных компаний.

Но стоит отметить, что процесс оформления сегодня может отличаться — в зависимости от выбранного учреждения, в которое осуществляется процесс сдачи ТС.

Автомобиль согласно статистике чаще всего в ломбарде оказывается по следующим причинам:

- имеет место крупное ДТП — в результате которого транспортное средство более не устраивает владельца эксплуатационными характеристиками;

- большой пробег — в результате чего автомобиль попросту со временем начинает часто ломаться;

- требуется срочно получить деньги на реализацию определенных целей.

Во всех обозначенных выше случаях возможно выкупить транспортное средство обратно. Но стоит отметить, что многое зависит от составленного соглашения. Сам факт выкупа должен предусматриваться договором.

Если таковой момент отсутствует — то права собственности полностью переходят новому собственнику. Именно поэтому перед подписанием соглашение следует внимательно прочитать.

Стоимость самого авто при его покупке и выкупе зависит одновременно от целого ряда нюансов.

Оценщик при назначении цены автомобиля ориентируется на следующие моменты:

- марка автомобиля;

- год выпуска;

- техническое состояние;

- количество владельцев;

- иное.

Причем в различных учреждениях имеет место оценка разными способами. Также стоит отметить, что автомобиль может находиться в залоге у банка. Причиной тому может являться банальное автокредитование.

Сегодня достаточно популярны самые обычные кредиты целевого характера на приобретение транспортных средств. По таковым возможно будет осуществить приобретение транспортного средства в долг у банка.

ПТС при этом остается у кредитора — автомобиль представляет собой залог по выданному кредитному займу.

Именно поэтому прежде, чем приобретать транспортное средство, следует в обязательном порядке проверить что автомобиль не находиться в залоге.

Нередки случаи, когда после покупки и постановки на учет выясняется, что транспортное средство является залоговым имуществом. И добросовестный покупатель попросту обманут.

В таком случае возможно попросту попытаться выкупить авто у банка вместо заемщика. Но далеко не всегда подобные решения являются достаточно выгодными.

Что нужно для выкупа авто из залога

Сам алгоритм выкупа имеет определенные особенности. Перечень таковых зависит в первую очередь от юридического статуса конкретного юридического лица, у которого находиться соответствующее имущество в залоге.

Можно выделить два основных случая:

- у ломбарда;

- у банка.

У ломбарда

Основное условие при выполнении которого вообще возможно будет выкупить свое ТС обратно является полное погашение суммы долга и процентов.

Понадобится также подготовить целый ряд специальных документов. Важно обратить внимание на целый ряд специфических обстоятельств.

К таковым относится следующее:

- ломбард не имеет права удерживать автомобиль собственника в случае, если все условия соглашения были выполнены — но при это и сам собственник не имеет права не выкупать свое ТС;

- выдача автомобиля лицу, которое не является владельцем транспортного средства, не допускается — владелец за подобное может быть привлечен в том числе к уголовной ответственности;

- сам автомобиль нужно внимательно осмотреть на предмет наличия каких-либо повреждений — при наличии таковых составить специальный акт и выставить на основании такового претензии;

- важно сравнить пробег автомобиля при получении его в ломбарде — показания одометра на момент погашения долга и сдачи его в ломбард должны быть полностью идентичны.

Именно акту приема-передачи нужно уделить максимум внимания. Так как нередки случаи, когда автомобиль хранился ненадлежащим образом.

Как следствие — повреждения, дефекты, возникшие при таковом хранении, приводят к уменьшению стоимости транспортного средства.

Сегодня многие судебные дела возникают как раз по причине ненадлежащего обращения с автомобилем при передаче такового в залог.

Обязательные условия для выкупа автомобиля, получения его в полную собственность и снятия обременения:

- собственник выполнил все условия по заключенному ранее договору;

- отсутствует долг по процентам либо по выданному кредиту;

- предоставлены все необходимые документы.

В перечень необходимых документов, как правило, входить удостоверение личности и подтверждение прав собственности на конкретное транспортное средство.

Необходимо заранее ознакомиться с полным перечнем всех нужных документов. Это позволит избежать стандартных в таком случае сложностей.

У банка

Выкуп транспортного средства у банка — процесс стандартный. Его относительная прозрачность обуславливается как раз законодательным регулированием.

Так как автокредитование достаточно подробно рассматривается в соответствующих законодательных нормах.

Для выкупа авто у банка при нахождении ТС в залоге понадобится выполнение ряда специальных условий:

- долг по кредиту и процентам полностью погашен;

- подготовлены все необходимые документы;

- клиент полностью выполнил все взятые на себя обязательства.

Для выкупа авто у банка понадобится подготовить:

- паспорт гражданина РФ;

- заявление на погашение кредита.

Необходимо получить письменное подтверждение об отсутствии задолженности перед банком. В дальнейшем это позволит избегнуть многих проблем.

Клиенту стоит настоять на предоставлении документа, подтверждающего отсутствие задолженности перед банком.

Нередко случается, что по причине недобросовестности сотрудников либо в случае банальной ошибки системы возникает проблема, связанная с незакрытие специального счета.

Что приводит к образованию задолженности — о которой клиента банка до образования существенно долга попросту не знает.

Порядок процедуры

Алгоритм выкупа автомобиля может различаться в зависимости от разных факторов. Но также можно выделить ряд стандартных этапов — которые имеют место почти во всех случаях.

К таковых этапам относится следующее:

- осуществляется полное выполнение всех обязательств перед банком либо ломбардом;

- составляется акт приема-передачи автомобиля от залогодержателя собственнику ТС;

- владелец должен внимательно осмотреть свое транспортное средство и лишь после этого проставить свою подпись под актом;

- далее стоит составить документ о взаимном отсутствии претензий и об отсутствии долга перед залогодержателем.

Если в случае с обычным банком проблем как правило не возникает, то при выкупе у ломбарда нужно быть вдвойне осторожней. Так как нередко подобные учреждения разными способами пытаются мошенничать.

Собственник автомобиля имеет полное право требовать соблюдения собственных условий заключенного ранее договора.

Какие могут возникнуть сложности

В ряде случаев могут возникнуть определенные сложности, связанные с выкупом транспортного средства обратно.

Наиболее часто проблемы связаны со следующим:

- доступ со стороны третьих лиц к автомобилю на законных основаниях ограничен;

- авто выставлено на продажу.

Иногда случается, что по каким-то причинам непосредственно собственник не имеет возможности обратиться за получением собственного авто. И передает права требования третьим лицам.

В таком случае необходимо будет представить доверенность — причем именно нотариально заверенную. В противном случае залогодержатель может попросту отказать в выдаче машины. Причем сделает это на вполне законных основаниях.

Если автомобиль был выставлен на продажу с нарушением заключенного ранее договора — необходимо будет попытаться разрешить ситуацию мирным путем. Но по ряду причин далеко не всегда подобное возможно.

В таком случае необходимо будет обратиться непосредственно в суд по месту расположения конкретного ломбарда.

Подобные мероприятия потребуют определенных финансовых затрат, а также нередко — много времени для разрешения ситуации. Потому по возможности все спорные ситуации нужно разрешать мирным путем.

На что обратить внимание

Выкуп авто из ломбарда необходимо осуществлять максимально осторожно. И обращать внимание в первую очередь на следующие основные моменты:

- оформление акта приема-передачи и отражение в нем максимально точных, достоверных данных;

- внимательно ознакамливаться со всеми документами до того, как будет иметь место подписание таковых;

- изучить основные законодательные нормы по поводу использования залога.

Особенно часто проблемы возникают когда присутствуют ошибки в акте приема-передачи. Клиенту внимательно следует осматривать свой автомобиль до того, как документ будет подписан.

Так как после подписания предъявить какие-либо претензии в рамках законодательства попросту невозможно. Повреждение авто может привести к серьезным неприятностям.

Использование авто как залога — процедура достаточно ответственная, особенно когда в качестве залогодержателя будет выступать юридическое лицо. Важно заранее ознакомиться со всеми нюансами.

Видео: ОСТОРОЖНО РАЗВОД!!!Автомобиль в залоге.Кредитный автомобиль.ILDAR AVTO-PODBOR

avtopravozashita.ru

Автокредит под залог покупаемого автомобиля в 2018 году

В 2018 году многие воспользовались возможностью купить подержанное или новое авто с помощью автокредита под залог покупаемого автомобиля. Большинство банков предлагают данную услугу своим клиентам.

Отличительная особенность этого вида автокредитования – залогом в нем выступает именно приобретаемая машина.

До тех пор, пока заемщик не выплатит полностью всю сумму кредита, он не вправе ни продавать авто, ни оформлять любую другую сделку, которая предполагает передачу другому лицу права собственности на машину.

В целом же, заемщик вправе беспрепятственно им пользоваться.

Автокредит можно оформить как в салоне, в котором заемщик планирует купить машину, так и непосредственно в банке.

Главный недостаток кредитования в салоне — это то, что последний предлагает ограниченный выбор банков.

В большинстве случаев автосалоны работают только лишь с определенными банками, однако, по факту, кредит у них может оказаться очень дорогим.

Как получить автокредит под залог автомобиля?

Прежде всего, заемщик должен быть готов внести первоначальный взнос, который обычно составляет до 20% стоимости планируемой покупки.

Стоит признать, что сегодня можно найти банки, в которых получиться взять автокредит без первоначального взноса, но при этом важно учитывать, что они часто предъявляют более серьезные требования к заемщику, поэтому и условия кредитования окажутся не настолько выгодны.

Поэтому можно сделать вывод — чем более значительную сумму первоначального взноса вносит клиент, тем более выгодные условия он получает.

Следующий момент, который является неизбежным спутником автокредитования под залог покупаемой машины, – это автострахование КАСКО.

Почти все банки располагают перечнем определенных организаций-партнеров, в числе которых есть и страховые компании, поэтому клиент банка должен выбрать именно из предлагаемого перечня.

Почти все банки располагают перечнем определенных организаций-партнеров, в числе которых есть и страховые компании, поэтому клиент банка должен выбрать именно из предлагаемого перечня.

Следует учитывать, что в данном случае страхование является навязанным, а поэтому его условия весьма невыгодны. Другой дополнительный минус – клиенту придется оформить страховку по наиболее дорогостоящему варианту.

Поэтому здесь нужно тщательно просчитать все предстоящие затраты, чтобы решить для себя: есть ли смысл соглашаться на переплату по страхованию, или же стоит найти такую компанию, в которой получится выиграть на страховании, но при этом потерять в условиях кредитования.

Также помимо условий страхования существуют и другие важные факторы, которые стоит учитывать. К примеру, требования для заемщиков для получения автокредита под залог приобретаемого автомобиля.

К счастью, их сравнительно немного:

- возраст от 18 до 65 лет;

- наличие постоянной регистрации в зоне работы банка;

- стаж работы должен составлять от 3 до 6 месяцев на последнем месте;

- наличие дохода, достаточного для оплаты автокредита.

Интересно, что некоторые банки предъявляют следующее требование — заемщик должен получать заработную плату только на карту данного банка.

Какие справки нужны для автокредита под залог авто? Перечислим необходимые документы:

- паспорт заемщика;

- справка о доходах;

- заявка на кредит;

- водительское удостоверение;

- копия трудовой книжки.

Дополнительный пакет документов

В некоторых случаях банк может потребовать у заемщика представить следующие документы:

- свидетельство ИНН;

- документы, которые могли заверить банк, что ему не придется иметь дело с заемщиком с плохой кредитной историей – выписки по счетам, свидетельствующие о погашении займов, отчеты из действующих кредитных договоров, БКИ;

- если заемщик военнообязанный, он обязан предоставить военный билет;

- водительское удостоверение;

- страховое свидетельство Пенсионного Фонда РФ.

Порядок оформления документов

Клиенту выдается автокредит в форме целевой ссуды на покупку определенного транспортного средства.

Какова последовательность действий сторон во время получения займа под залог приобретаемого автомобиля:

- Финансовое учреждение должно оформить кредитный договор и зарезервировать необходимую сумму денег на определенном банковском счете.

- После того, как клиент подпишет соглашение, он обязан внести собственные денежные средства в форме первоначального платежа.

- Автосалон передает ему автомобиль с необходимым пакетом документов, исходя из акта.

- Автомобиль ставят на учет по месту проживания его владельца в регистрационно-экзаменационном отделении.

После всех вышеприведенных действий лицо, которое получило автокредит под залог приобретаемого автомобиля, передает паспорт транспортного средства в отдел банка. Регистрационный документ там находится вплоть до полной оплаты долга, а также процентов по нему.

Финансовые сложности

Конечно, после одной или двух просрочек платежей заемщика ждут только штрафные санкции, а после погашения кредита он все-таки станет полноправным владельцем автомобиля.

Конечно, после одной или двух просрочек платежей заемщика ждут только штрафные санкции, а после погашения кредита он все-таки станет полноправным владельцем автомобиля.

Однако если заемщик отчетливо понимает, что он не в силах вернуть кредит в сроки, указанные в соглашении, он не должен скрывать свои финансовые проблемы от банка.

Наиболее разумный вариант выхода из этой ситуации – это обращение за помощью прямо к кредитору.

Если заемщик проявил благоразумие и поэтому избрал банк с более-менее гибкими условиями, то ему, скорее всего, предложат либо реструктурировать свой долг, либо договориться о «замораживании» своих платежей на определенный период.

Как бы там ни было, банку совершенно невыгодно появление очередных должников, поскольку в его интересах рано или поздно, но все-таки возвратить средства, выданные в долг.

Однако если заемщик пришел к выводу, что нет другого способа погасить свою задолженность перед кредитором, кроме как продать приобретенный автомобиль, то наилучший вариант решения этой проблемы — сделать это при помощи того же кредитора.

Кредитор, в свою очередь, произведет оценку машины (обычно авто теряет при этом около 10-20 процентов от рыночной стоимости), а затем продает ее в автосалоне или на открытом рынке.

В большинстве случаев именно благодаря партнерству автосалонов и банков эти продажи осуществляются достаточно быстро.

Затем полученную от продажи денежную сумму кредитор должен перечислить в счет оплаты займа, а в случае наличия остатка его вернут заемщику. Данный вариант передачи транспортного средства банку является одним из наиболее неконфликтных и простых.

Однако при отсутствии платежеспособности заемщика, но его нежеланию возвращать машину, ситуация развивается по гораздо менее оптимистичному сценарию.

Рассмотрим, какие действия предпринимает банк, если автокредит под залог купленного автомобиля не погашается своевременно:

- Банк обратится в суд с просьбой о наложении ареста на автомобиль.

- После того, как он получит положительное решение, транспортное средство изымает служба приставов, а затем передается на продажу.

- После реализации автомобиля погашается как сумма долга, так и проценты, штрафные санкции.

При этом остаток средств необходимо передать заемщику. Однако стоит признать, что зачастую в стремлении поскорее реализовать залоговый автомобиль банки занижают его настоящую стоимость.

Иногда даже бывают случаи, когда вырученных денег не хватает для погашения кредита, поэтому заемщик обязан доплатить из своего кармана.

Исходя из этого, было бы мудро заблаговременно договориться о продаже залога для того, чтобы как можно более выгодно продать авто, чтобы затем была возможность покрыть заем и остаться при этом с денежной суммой.

Смена залогового имущества

Итак, приобретённый автомобиль становится залоговым обеспечением, поэтому его запрещено продавать, менять или так видоизменять, что это повлияет на его стоимость.

Однако в некоторых случаях возникает необходимость изменить предмет залога. Как вывести автомобиль из залога у банка при автокредите?

Если заемщик решил приобрести другое авто, то оно должно соответствовать тем же параметрам, касающихся возраста и цены (не должно быть дешевле по стоимости).

Затем вновь появится необходимость в проведении процедуры оценки, составлении дополнительного соглашения в банке. После этого с предыдущей машины снимается обременение, а новое авто становится гарантией выдачи кредита.

Новый автомобиль также следует застраховать по КАСКО и предоставить полис в банк.

Однако стоит признать, что добиться изменения предмета залога по автокредиту от кредитной организации довольно-таки непросто. Поскольку эта бюрократическая процедура вызывает дополнительный риск, потребуется убедить банк в необходимости замены залога.

В некоторых случаях намного проще просто подождать окончания срока выплат, и только потом менять автомобиль.

Советы потребителю

Ниже предлагается рассмотреть список практичных советов, которые помогут уберечь заемщика от неоправданных действий:

- Перед тем, как принять окончательное решение о получении автокредита, постарайтесь как можно более реально оценить свои реальные потребности и материальные возможности для своевременного обслуживания кредита.

- Выработайте в себе привычку всегда внимательно изучать документы, которые собираетесь подписывать: кредитный договор, договор купли-продажи авто, договор страхования, договор залога автомобиля. При этом необходимо, чтобы все условия подписываемых договоров были полностью понятны.

- При заключении договора купли-продажи автомобиля следует обратить особое внимание на общую стоимость машины с учетом оборудования (к примеру, сигнализация, наличие неоновой подсветки, магнитолы) и оказанных услуг (к примеру, антикоррозийная защита и другие). Общая стоимость автомобиля может разительно отличаться от цены, которую указывают в рекламе или озвучивают по телефону.

- Обращайте внимание на те условия договора, которые связаны со страхованием автомобиля. Также рассмотрите несколько возможных вариантов получения автокредита и изберите самые понятные условия кредитования.

- Во время возврата автомобиля в результате появления существенных недостатков потребитель может потребовать от автосалона возместить не только оплаченную сумму за автомобиль, но и возместить проценты и другие платежи, уплаченные потребителем.

Также для того, чтобы уберечь себя от потери залога, следует тщательно взвешивать не только собственные возможности оплаты кредита, но и прагматически оценивать реальную экономическую ситуацию в стране.

Многие потребители заметили, что лучше всего выбирать стабильное финансовое учреждение, которое способно учитывать возможности заемщика, поэтому в случае ухудшения его материального положения оно готово всячески идти на уступки для погашения кредитных обязательств: увеличивать срок кредитования, снижать процентные ставки, предоставлять кредитные каникулы.

Вас заинтересует:

pravo-auto.com