Аннуитетные платежи. Что такое аннуитетные платежи

Аннуитетный и дифференцированный платеж - что это? В чем разница и что лучше на 2018 год?

Кредиты играют важную роль в жизни населения со средним достатком. Тем, кто не может позволить себе единовременную оплату из собственных средств при покупке недвижимости или другого дорогостоящего имущества, кредиты очень сподручны. Вот только будущий процесс выплат по таким заёмным средствам для многих изначально остаётся загадкой, и что такое аннуитетный и дифференцированный платёж — знают немногие.

Кредиты играют важную роль в жизни населения со средним достатком. Тем, кто не может позволить себе единовременную оплату из собственных средств при покупке недвижимости или другого дорогостоящего имущества, кредиты очень сподручны. Вот только будущий процесс выплат по таким заёмным средствам для многих изначально остаётся загадкой, и что такое аннуитетный и дифференцированный платёж — знают немногие.

Чтобы сориентироваться в ежемесячных взносах по кредиту и не остаться перед фактом неподъёмных сумм, рассмотрим, какие бывают виды платежей.

Виды платежей по кредитам

Уже после подписания кредитного договора заёмщик вдруг обнаруживает, что первые взносы по кредиту существенно превышают тот возможный лимит, который он может безболезненно выделить на погашение кредитных сумм из своих доходов. В дальнейшем, чтобы сводить концы с концами и не допустить просрочек по оплате, кредитополучателям приходится «затянуть поясок потуже» или занимать у знакомых и друзей недостающие суммы. В чём же разница между аннуитетным и дифференцированным платежами и какой платёж выгоднее?

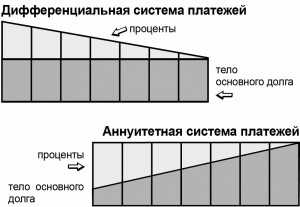

Дифференцированные платежи

Ещё в недавние времена в российской (советской) практике кредитования применялся только один вид платежей — дифференцированный. Дифференцированный платёж заключается в том, что на первые месяцы выплат приходятся максимальные суммы, в которые входит часть основного долга и проценты по кредиту.

Ещё в недавние времена в российской (советской) практике кредитования применялся только один вид платежей — дифференцированный. Дифференцированный платёж заключается в том, что на первые месяцы выплат приходятся максимальные суммы, в которые входит часть основного долга и проценты по кредиту.

При дифференцированных платежах сумма основного долга, так называемое тело долга, делится равными частями на весь срок платежа, а вот проценты ежемесячно начисляются на остаток долга. Соответственно, в первый месяц суммы платежей наиболее велики, потому что проценты по кредиту существенны.

А к концу срока выплаты будут минимальны. Дифференцированные платежи удобны для тех, у кого доход не носит характер неизменной величины, и через некоторое время может появиться возможность досрочно погасить долг. В этом случае переплата по кредиту будет меньше, чем при аннуитетном расчёте.

Далеко не каждый кредитополучатель может позволить себе выплачивать в первые месяцы суммы, складывающиеся при дифференцированном расчёте платежей. Ему придётся отказаться от подобного кредита, либо взять сумму меньшую, чем необходимо, чтобы беспроблемно расплачиваться по долговым обязательствам. Такому заёмщику больше подойдёт аннуитетный вид платежа.

Аннуитетные платежи

Отличие аннуитетного платежа от дифференцированного в том, что сумма ежемесячного взноса всегда неизменна, но вот структура этой суммы меняется из месяца в месяц. Основную часть в первые месяцы составляют проценты по кредиту, а сумма тела долга — минимальна. Таким образом банк страхует риски недополучения прибыли в случае досрочного погашения кредита заёмщиком. Подобный график погашения платежей с ежемесячной суммой — константа очень выгоден людям, имеющим фиксированный доход:

Отличие аннуитетного платежа от дифференцированного в том, что сумма ежемесячного взноса всегда неизменна, но вот структура этой суммы меняется из месяца в месяц. Основную часть в первые месяцы составляют проценты по кредиту, а сумма тела долга — минимальна. Таким образом банк страхует риски недополучения прибыли в случае досрочного погашения кредита заёмщиком. Подобный график погашения платежей с ежемесячной суммой — константа очень выгоден людям, имеющим фиксированный доход:

- нет необходимости каждый месяц сверяться с графиком платежей, чтобы заранее зарезервировать нужную сумму для оплаты кредита;

- равные доли платежа позволяют исключить возможность остаться без средств к существованию после уплаты ежемесячного взноса.

Формулы расчёта кредитных платежей

Для того, что бы определить для себя, что лучше: аннуитетный или дифференцированный платёж, можно заранее просчитать по формулам ежемесячные суммы:

- общего платёжа;

- начисляемых процентов;

- суммы основного долга;

- остатка кредита на начало и конец месяца.

Формула расчёта дифференцированного платежа:

- НП — начисленные проценты в периоде;

- ОК — остаток кредита в месяце;

- ПС — процентная ставка по кредиту.

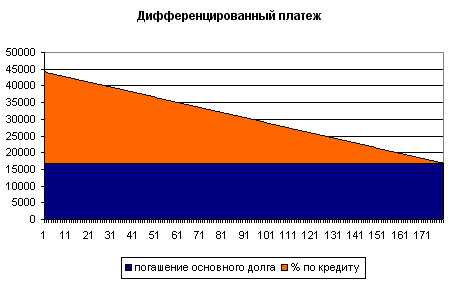

Такая формула часто применяется банками и кредитными учреждениями для расчёта дифференцированных платежей. Общую сумму переплаты по этому виду кредита можно увидеть в таблице:

Формула расчёта аннуитетного платежа:

- АП — общий аннуитетный платёж в периоде;

- СК — первоначальная сумма кредита;

- ПС — процентная ставка по кредиту;

- КП — количество месяцев (периодов).

Данная формула считается основной для расчёта аннуитетных платежей и применяется основным количеством банков и кредитных организаций, используясь в большинстве кредитных калькуляторов. Полученные результаты по ежемесячному погашению кредита и сумме переплаты за пользование займом, можно увидеть в таблице:

Из приведённых расчётов видно, что окончательная сумма переплаты по дифференцированному виду платежа несколько ниже, чем при аннуитетном расчёте. Если сумма кредита существенна, то разница будет более чем очевидна. Таким образом, прежде чем заключить договор по кредитованию, необходимо взвесить все плюсы и минусы обоих видов платежей: дифференцированного и аннуитетного.

Видео: Что выбрать — аннуитетный или дифференцированный платеж?

Итого

Предварительный расчёт поможет определить, что выгоднее заёмщику: переплатить в итоге определённую сумму или удовлетвориться фиксированным ежемесячным платежом. В наступившем 2018 году правильный расчёт и определение потенциала своего финансового состояния будет более чем актуально.

Читайте также:

ipoteka-expert.com

Что такое аннуитетный платеж по кредиту

Сегодня я немного сачкану, и статья будет достаточно короткая. Однако же, эта тема интересна и полезна для заемщиков, независимо от выбранного ими кредитного продукта. И касается эта тема погашения кредита, а именно, такому варианту погашения как аннуитетный платеж.

Данная схема погашения кредита является наиболее распространенной в банках, и для большинства заемщиков является более удобной, нежели дифференцированная. О дифференцированной схеме я расскажу в следующей статье.

Суть аннуитетной схемы платежей состоит в том, что банк разбивает всю задолженность по кредиту, включая основной долг и проценты, на равные ежемесячные платежи. При этом, начиная с первого платежа, 2/3 суммы составляют проценты и всего лишь 1/3 основной долг.

Таким образом, более половины всего срока погашения, заемщик выплачивает банку в основном проценты за кредит. Со временем размер процентов уменьшается, но увеличивается размер основного долга. Происходит это таким образом, что общий размер платежа остается неизменным, как в начале графика погашения, так и в его конце.

С одной стороны, этот вариант погашения является более дорогим, поскольку, при прочих равных условиях, заемщик, выбравший аннуитетный платеж, переплатит по сравнению с заемщиком, выбравшим дифференцированную схему, около 2 процентов от общей суммы кредита.

Однако, с другой стороны, аннуитет является более удобным, нежели дифференцированный, поскольку позволяет заемщику рассчитать свои финансовые возможности более точно, ведь в течение срока действия кредита, размер платежа остается неизменным.

Вот так вот, я считаю, с пользой Вы провели сегодня время на моем блоге. И пока я путешествую по Европе, Вы с каждой моей новой статьей постигаете эту хитрую науку кредитования. Кстати, по возвращении в качестве бонуса я расскажу Вам, где был, и что видел в этой самой Европе.

www.rostovjurist.ru

Аннуитетные платежи

Аннуитетный платеж - это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленных процентов за кредит и сумму основного долга.

Сегодня, большинство коммерческих банков, применяют при кредитовании в основном аннуитетные платежи практически по всем видам кредитов, выдаваемых физическим лицам, так как этот вид расчета дает им возможность получения более высоких доходов по процентам, а клиенту обеспечивает удобства при расчетах. Вы согласитесь со мной, что очень удобно и не хлопотно ежемесячно платить одну и ту же сумму в погашение кредита и процентов, что эту сумму легко запомнить и, кроме того, не нужно ежемесячно встречаться с консультантом банка для выяснения очередной суммы платежа.

Равный ежемесячный платеж рассчитывается по математической формуле аннуитетного платежа:Размер ежемесячного аннуитетного платежа = ОСЗ х ПС / [1 - (1 + ПС)-ПП]

Применяемые в формуле обозначения:ОСЗ – остаток ссудной задолженности (суммы обязательства) на расчетную дату;ПС – месячная процентная ставка, равная 1/12 от годовой процентной ставки, установленной на сумму обязательств по кредиту и оговоренной в кредитном договоре;ПП – количество Процентных периодов(месяцев), оставшихся до окончательного погашения ссудной задолженности.

Приведу условный пример расчета аннуитетного платежа по кредиту со следующими параметрами:

- сумма кредита – 1000 ед.(ОСЗ- начальная величина кредита или текущая на момент расчета величина кредита)

- процентная ставка по кредиту - 20 % “годовых”

- месячная процентная ставка кредита – 1,67 (ПС - месячная процентная ставка, 1/12 годовой)

- заданный срок кредитования – 12 месяцев (n – количество процентных периодов - месяцев)

График ежемесячных аннуитетных платежей, размеры погашения части кредита, и расчет ежемесячных процентов по кредиту будет выглядеть так:

| 1 | 1000,00 | 16,67 | 75,97 | 92,63 |

| 2 | 924,03 | 15,40 | 77,23 | 92,63 |

| 3 | 846,80 | 14,11 | 78,52 | 92,63 |

| 4 | 768,28 | 12,80 | 79,83 | 92,63 |

| 5 | 688,45 | 11,47 | 81,16 | 92,63 |

| 6 | 604,29 | 10,12 | 82,51 | 92,63 |

| 7 | 524,77 | 8,75 | 83,89 | 92,63 |

| 8 | 440,89 | 7,35 | 85,29 | 92,63 |

| 9 | 355,60 | 5,93 | 86,71 | 92,63 |

| 10 | 268,89 | 4,48 | 88,15 | 92,63 |

| 11 | 180,74, | 3,01 | 89,62 | 92,63 |

| 12 | 91,12 | 1,52 | 91,12 | 92,63 |

По приведенному условному примеру, ежемесячный аннуитетный платеж составит 92,63 единицы.

Проценты за кредит в данной таблице можно рассчитать по формуле: Сумма месячных процентов = ОСЗ * ПС / 100 %.Из таблицы видно, что ежемесячная сумма платежа по процентам – из месяца в месяц уменьшается, а ежемесячная сумма платежа по кредиту - увеличивается. Всего за год банку будет выплачено процентов на 111,61 условных единиц. Это на 3,27 единицы больше обычного простого начисления 20 % “годовых” на остаток кредита при ежемесячном равновеликом погашении кредита. Вывод прост, удобство проведения платежей клиентами банков оплачивается за счет, как - бы “дополнительных” процентов.

Формула расчёта аннуитетного платежа заёмщику может понадобиться не часто, ну разве что для перепроверки банка или в момент планирования кредита. Надёжнее всего расчёт составлять на калькуляторе того банка, в котором кредит планируется оформлять. Так, например, на сайтах таких крупнейших банков как Сбербанк России, ВТБ24, и Альфа-Банк, описывающих кредиты обязательно присутствует калькулятор, по которому клиент может самостоятельно составить расчёт и определить размер ежемесячного аннуитетного платежа.

Все существующие методы расчета платежей по кредитам (с условными примерами) можно посмотреть в статье Цена кредита. Как составить расчет процентов за кредит .

bankirsha.com