Подводные камни ипотеки. Что должен знать каждый кредитор? Ипотека что нужно знать подводные камни

как избежать лишних затрат по кредиту

Покупка жилья в кредит – единственный способ обзавестись недвижимостью для некоторых категорий граждан. Услуга позволяет получить квартиру сразу, а расплачиваться в течение определенного времени. Однако нужно учитывать, что существуют подводные камни ипотеки. Они способны существенно повысить стоимость покупки недвижимого имущества.

Что нужно знать об ипотеке

Ипотечный кредит – долгосрочная ссуда, которая предоставляется под залог недвижимого имущества. Финансовая организация может предоставить кредит на следующую недвижимость:

- квартира;

- дом;

- дача;

- земельный участок;

- гараж.

Взаимодействие между банком и физическим лицом осуществляется на основании ФЗ №102 «Об ипотеке». Действующая программа позволяет приобрести жилье на первичном или на вторичном рынке. Заемщику предстоит доказать, что он сможет производить своевременный расчет по кредиту. Для этого потребуется предоставить пакет документов. Платеж по ипотеке не может превышать 40% от размера ежемесячного дохода клиента.

Чтобы взять ипотечный кредит, потребуется первоначальный взнос. Его размер обычно составляет 10–30% от стоимости жилья. Чем больше денег клиент сможет предоставить самостоятельно, тем более лояльными будут условия сотрудничества.

Заемщик может выполнить досрочное погашение ипотеки. Закон позволяет внести всю сумму или предоставить ее часть. Досрочное погашение позволяет уменьшить размер переплаты. Банк производит перерасчет процентов. Заемщик обязан предупредить о планируемом закрытии обязательств минимум за 30 дней до выполнения действия. Уведомление предоставляется в письменном виде. Если оно не поступит, банк будет производить списание задолженности на первичных условиях.

Подводные камни

Кредит на покупку жилья подразумевает получение большой суммы на длительный период. Банки стремятся извлечь как можно больше пользы с каждого клиента. Потому человек должен заранее изучить подводные камни ипотеки. Это поможет избежать излишних затрат в процессе расчета с финансовой организацией.

Предоставление справки о доходах

Чтобы привлечь клиентов, банки могут предложить взять ипотеку без справки о доходах. Хитрость метода состоит в том, что человек все равно должен будет озвучить размер ежемесячной прибыли и место осуществления трудовой деятельности.

Затем в дело вступают сотрудники службы безопасности. Они проверят место работы гражданина и его настоящий размер дохода. Если клиент попытался обмануть учреждение, заявку отклонят. При этом заемщика могут внести в черный список. Это приведет к невозможности получения ипотеки и в других банках.

Срок возврата задолженности

Заемщик, изучающий подводные камни ипотеки, стремится, чтобы размер переплаты был минимальным. Финансовые учреждения рассчитывают срок возврата задолженности, исходя из платежеспособности клиента. Помимо платежей по ипотеке, у заемщика должна оставаться сумма, позволяющая оплачивать иные счета и жить в течение месяца. Поэтому сумма платежа может быть относительно небольшой.

Основной недостаток – срок возврата задолженности. Он будет продлен. Однако чем дольше клиент рассчитывается с банком, тем больше денег ему предстоит заплатить. Гражданин может оформить займ на более короткий промежуток времени и погашать ипотеку объемными суммами.

Возможные санкции

Последствия, возникающие в результате несвоевременного внесения денежных средств, обозначаются отдельным пунктом в кредитном договоре. Заемщик должен внимательно относиться к размытым определениям, касающимся применения денежных взысканий за просрочку. В договоре должны быть указаны следующие данные:

- перечень возможных мер, которые могут быть применены в отношении гражданина;

- размер пени за несвоевременное внесение очередного платежа;

- размер штрафов и особенности их применения;

- ситуации, при наступлении которых может быть использована повышенная процентная ставка.

Размер штрафа не может превышать 0,5% за один день просрочки.

«Неожиданные» обязанности заемщика

Чтобы получить ипотеку, человек должен соответствовать требованиям финансовой организации. Обычно в список включают:

- наличие гражданства;

- соответствие возрастным требованиям;

- наличие регистрации по месту получения денежных средств;

- наличие дохода, позволяющего производить своевременный расчет по кредиту.

Однако финансовые организации могут включить в список и неожиданные требования. В договоре могут прописать запрет на смену места официального трудоустройства или жительства.

Чтобы не оказаться нарушителем по незнанию, эксперты рекомендуют детально изучить предлагаемые банком условия. Если гражданин уверен, что пункты договора противоречат действующему законодательству, то можно потребовать внести в документ коррективы.

Досрочное расторжение договора

Подводные камни ипотеки включают в себя и досрочное расторжение договора. Банк всегда сохраняет за собой подобное право. Обычно поводом выступает несвоевременное внесение платежей по ипотеке. В документе может быть отображено возможное количество просрочек. Расторгнув соглашение, кредитор может реализовать залоговое имущество и направить денежные средства на погашение задолженности. Излишек суммы будет возвращен заемщику.

Дополнительные затраты

О дополнительных расходах за получение ипотеки почти всегда умалчивают. Иногда банк взимает дополнительную комиссию за предоставление денежных средств или открытие счета. Финансовые организации часто берут плату за самые мелкие услуги.

Дополнительно предстоит заплатить оценщику и внести денежные средства за страховку. Она может распространяться не только на имущество. Иногда в банке обязывают осуществить страхование жизни и здоровья, а также право собственности на залоговое имущество. Список не является исчерпывающим. Приобретение дополнительных полисов идет на пользу финансовой организации. За оплату услуг страховщика, который в большинстве случаев является партнером банка, предстоит отдать 0,5–1,5% от общей суммы.

Обычно компании работают только с одним оценщиком. Другим они не доверяют. Поэтому в случае перекредитования может потребоваться повторное прохождение процедуры оценки имущества.

Приобретаемое имущество

Подводные камни ипотеки включают в себя и наложение ограничений на недвижимость. Гражданин может искать подходящее жилье самостоятельно или заключить договор с риэлторской компанией. Первый способ дешевле. За услуги риэлтора придется заплатить около 5% от общей стоимости квартиры. Однако банк не всегда соглашается с выбором клиента. Он может отказаться предоставлять деньги в долг на покупку недвижимости у сторонней организации и обязать клиента обращаться только к компании-партнеру. Имущество, купленное в кредит, будет выступать залогом до полного расчета по обязательствам.

Отдельные условия могут выдвигаться при выборе вторичного или первичного жилья. Банки не всегда доверяют квартирам в новостройках. У незавершенных домов могут быть не оформлены все документы. Если компания все же согласится, то может повысить процентную ставку и выдвинуть дополнительные требования к заемщику.

Положения ипотечного договора

От договора зависят особенности сотрудничества с банком. Документ стоит читать максимально внимательно. Он должен содержать перечень обязательных сведений. Сюда входит:

- Размер комиссии и порядок ее внесения.

- Штрафные санкции. В договоре должно быть указано, когда и в каком размере они применяются. В договор не должен быть включен штраф за досрочное погашение.

- График платежей. В нем должна быть указана сумма взноса и сроки его уплаты. Документ скрепляется печатью банка и подписями обеих сторон.

- Список ситуаций, при которых возможно повышение размера процентной ставки. Общие формулировки должны насторожить. Например, под понятие изменение конъюнктуры рынка можно подвести практически любые события.

- Потребность в страховке и ситуации, при которых она должна быть оформлена. Обычно страхование жизни обязательным не является. Однако при отказе от него банки могут повысить ставку на 1,5%.

Заемщик является равноправным участником договора. Поэтому не стоит соглашаться с условиями банка безоговорочно. Если гражданина не устраивает какой-либо пункт, стоит заранее решить этот вопрос с банком. Клиент может попросить финансовую организацию включить в документ наличие права на рефинансирование кредита. В дальнейшем это может помочь при возникновении форс-мажорных обстоятельств.

На что обратить внимание при покупке квартиры

Изучая подводные камни ипотеки, необходимо ознакомиться с дополнительными особенностями приобретения жилья в кредит. Недвижимость будет с самого начала находиться в собственности покупателя. Однако полноправно распоряжаться ей заемщик не сможет до полного расчета по обязательствам. Выполнение практически любого действия с недвижимостью требует предварительного согласования с банком. Залогодатель не имеет права:

- Сдавать помещение в аренду. Действие может быть осуществлено по предварительному согласованию с залогодержателем. Однако банки неохотно дают разрешение на выполнение подобного действия. Для кредитора передача недвижимости в аренду связана с повышением риска ухудшения ее состояния. В случае возникновения потребности в реализации помещения, компания не сможет даже вернуть собственные деньги. Однако банк не может препятствовать передаче имущества в аренду, если помещение сдается не более чем на 1 год.

- Выполнять перепланировку. Если запланированный ремонт выходит за рамки дозволенного, потребуется подготовить проект перепланировки, получить разрешение соответствующих органов и обратиться к кредитору. При себе нужно иметь пакет документов. На их основании организация примет решение о том, давать разрешение на изменение помещения или нет.

- Переоформлять помещение в нежилое. Пока действует кредитный договор, осуществить манипуляцию не удастся.

Залоговую недвижимость нельзя обменять и подарить. Продажа без получения одобрения кредитора также невозможна. Заемщик должен согласовывать все действия с финансовой организацией. Банк даст разрешение на продажу недвижимого имущества только в том случае, если денежные средства от его реализации пойдут на закрытие обязательств перед кредитором.

Автор публикации

Комментарии: 2Публикации: 205Регистрация: 01-03-2017

Комментарии: 2Публикации: 205Регистрация: 01-03-2017 vawilon.ru

Подводные камни и риски ипотеки: что нужно знать

Каждый человек сталкивается с квартирным вопросом и решает его в силу возможностей. Некоторые делают выбор в пользу жилищного займа. Подводные камни ипотеки наносят серьезный удар по бюджету заемщика, поэтому их стоит изучить до оформления займа.

Несмотря на то что процент по ипотечным займам в России значительно выше чем на Европейских рынках, спрос на них растет. Так как срок кредитования по жилищным займам в среднем составляет от 10 до 20 лет, переплата достигает 50% и более от стоимости взятого кредита.

Подводные камни и риски при оформлении ипотеки в 2017 году

Непредвиденные расходы и риски возникают уже на стадии оформления ипотечного займа. Оформлять ипотеку можно, используя один из следующих способов:

- С внесением первоначального взноса.

- При помощи залога.

В первом случае заемщику необходимо внести от 15% до 24% от стоимости приобретаемого жилья. И тут могут возникнуть дополнительные расходы. Договор купли-продажи квартиры содержит фиксированную сумму стоимости жилья. До заключения договора об ипотечном займе обязательно проводится независимая оценка приобретаемой недвижимости. Если сумма, которая указана в отчете оценщика, меньше, чем в договоре о покупке недвижимости, банк выдаст ипотеку, опираясь на документы об оценке. Оставшуюся разницу продавцу должен будет возместить покупатель.

Во втором случае, если у покупателя нет собственных средств на первоначальный взнос, он может взять дополнпительный заем. Как правило, возврат кредитных средств обеспечивается залогом имеющейся собственности. В этом случае в крупных банковских учреждениях часто не требуют справок о доходах. Гарантией выступает недвижимость заемщика или созаемщика. Подписывая документы о залоге, клиент идет на риск потери обоих жилых объектов. Так как под залогом находится приобретенное по ипотеке жилье и уже находящееся в собственности заемщика или созаемщика.

Если по каким-либо причинам заемщик не сможет выплачивать свои долговые обязательства, встанет вопрос о взыскании задолженности. Как правило, это применяется при просроченной задолженности в течение 7 месяцев. Суд будет иметь право наложить взыскание на все объекты недвижимости, на которые оформлен залог. В этом случае без жилья могут остаться как сам заемщик, так и поручитель, предоставивший залог. Это основные подводные камни ипотеки в Сбербанке и других кредитных учреждениях.

Что нужно знать об оплате ипотеки

Вносить платежи по кредиту необходимо своевременно. Допускается техническая просрочка не более пяти дней. Она не влияет на кредитную историю. Информация о ней передается в бюро кредитных историй, но не оценивается как повод для отказа в будущем при обращении за другим кредитом. Но важнее всего вносить платежи лично. Если клиент, взявший ипотечный кредит, доверяет оплату своих долговых обязательств постороннему человеку, у него возникает право на часть имущества. Если человек окажется недобросовестным, он может обратиться в суд с иском о выделении доли или компенсации.

Если деньги для оплаты по кредиту передавались без свидетелей, доказать, кто именно оплачивал заем, будет сложно. Этот вопрос часто поднимается между сожителями, которые не состояли в браке.

Кроме этого, на долю в ипотечном жилье может иметь право созаемщик. Например: в качестве созаемщика выступают оба супруга, если договор жилищного займа заключался в период брака. В отличие от поручителя, он имеет право на долю, если иное не прописано в брачном контракте.

Страховка для получения ипотечного кредита

Часто при оформлении ипотеки клиенту навязывают страховку. Обязательно страховать только предмет залога. Также обязательно ее необходимо продлевать. Все остальные страховые полисы, в том числе страхование жизни и здоровья заемщика и его родственников не могут быть обязательным условием при получении ипотеки. Если страхование жизни было оформлено, клиент вправе отказаться от него в течение 5 дней.

У клиента нет права на возврат полной суммы, если договор с организацией, которая оформила страховой полис, вступил в силу. В этом случае можно рассчитывать на часть уплаченной суммы.

Проблемная квартира в ипотеку: что нужно знать и подводные камни

Прежде чем покупать жильё, нужно проверить надежность продавца. Если недвижимость спорная, то от ее покупки следует воздержаться. Если, например, квартира перешла к продавцу по завещанию или договору дарственной, и есть другие претенденты, договор могут оспорить в суде. Это приведет к признанию недействительными всех сделок, совершенных продавцом.

На кредитный договор это обстоятельство не окажет влияния, и он не утратит силу. Таким образом, заемщик рискует остаться без недвижимости и с огромным долгом перед банком. Вернуть средства можно с человека, который продал проблемную квартиру. На это уйдет много времени, но часть суммы удастся получить обратно.

Что будет с ипотечным кредитом в случае дефолта

Ипотека выдается на длительный срок, за который может измениться экономическая ситуация. Если государство не сможет выплачивать долги, будет объявлен дефолт. При этом неизбежно упадет курс национальной валюты, и денежные средства обесценятся. Однако это вовсе не значит, что платить ипотечный заём будет легче.

В кредитном договоре любого банка указано право учреждения менять процентную ставку при непредвиденных обстоятельствах. Дефолт относится к таким поводам. Долг по ипотеке останется на прежнем уровне с учетом изменения курса валюты. В условиях общего экономического упадка будет тяжело выплачивать жилищный заем.

Прежде чем решиться на ипотеку, подводные камни и риски необходимо минимизировать. Далеко не все зависит от заемщика, но он должен адекватно рассчитать свои возможности. Иначе есть риск остаться без жилья, денег и с плохой кредитной историей. Особо ответственно к ипотеке стоит подходить семьям, имеющим детей.

proipoteku24.ru

Подводные камни при покупке квартиры. Какие есть уловки?

Прочитав эту статью, вы узнаете все то, что скрывает от нас каждый сотрудник банка, когда мы обращаемся за ипотечным кредитом.

Именно подводные камни ипотеки погружают нас в еще большие долги и проблемы, выбраться из которых удается далеко не каждому.

Содержание статьи

ТОП 8 подводных камней ипотеки

Справки о доходах

Достаточно большой перечень кредитных организаций не требуют от заемщиков справок о доходах для оформления соглашения. Но, хитрость в том, что вы, все равно озвучиваете сумму дохода и место работы.

Дальше дело за службой безопасности: она проверяет ваше место работы и доход. Если вы обманули, вы оказываетесь в черном списке, вам откажут в займе и сообщат об этом другим учреждениям.

Сроки

Все мы заинтересованы в том, чтобы объем переплаты по ссуде был минимальным. Ради этого мы готовы платить несколько лет.

Но, финансовые учреждения рассчитывают сроки, исходя из нашей платежеспособности. Средства, которые у нас остаются в результате – прожиточный минимум.

Около 40% доходов остаются, а остальные 60% уходят на погашение долга. Чем дольше вы будете платить, тем больше будет становиться переплата.

Вы можете оформить соглашение даже на 15 лет, чтобы время от времени гасить ссуду крупными суммами.

Санкции

Это один из частых подводных камней при покупке квартиры в ипотеку. Так как санкции – обязательный пункт в любом соглашении, вам нужно повнимательнее относиться к размытым фразам, о штрафах, которые будут применены к вам, если вы допустите просрочку платежа. В вашем договоре должны быть такие пункты:

- Перечень всех применяемых санкций;

- пени за просрочку;

- проценты штрафов;

- возможности применения повышенной ставки.

Обратите внимание на то, что размер штрафа не может превышать отметку в 0,5% за 1 день просрочки.

Обязанности заемщика

Их еще часто называют «неожиданными». Стандартные обязанности и требования включают регистрацию по месту получения ссуды, возраст, доходы и пр.

Самыми неожиданными пунктами бывают запреты на проведение ремонтных работ без согласования с банком, запреты на смену места работы и жительства.

Так как вы являетесь непосредственным участником соглашения, детально изучите все предлагаемые условия и вносите свои изменения, если считаете, что заявленные пункты противоречат законодательству.

Интересная статья: как закрыть кредитную карту Альфа Банка?

Досрочное расторжение договора

Банк может оставить за собой право расторгнуть договор досрочно со всеми вытекающими последствиями.

Вы должны знать, в каких случаях финансовое учреждение может воспользоваться таким правом. Обычно, поводом служит несвоевременное внесение платежей.

Но, при этом, в документе должно быть указанно, сколько раз допускается просрочка. После расторжения соглашения кредитор также может реализовать имущество и распределить средства от его продажи.

Дополнительные расходы

О них умалчивают всегда! Государственная пошлина в регистрационную службу, а также сумма первоначального взноса – далеко не единственные расходы, которые вас ожидают.

Среди дополнительных есть и комиссия банка. Такие структуры всегда берут плату даже за самые мелкие услуги: за рассмотрение заявки, выдачу займа, обмен валюты, перевод средств на счет, выпуск карты и ее обслуживание.

Не забывайте и об услугах оценщика и оплате страхования. Например, кроме страхования повреждения имущества или его утраты, банки часто требуют страхование здоровья и жизни клиента, его права собственности на залоговое имущества, а также страхование от риска нарушения условий соглашения.

Все это идет только на пользу финансовому учреждению. Вы будете оплачивать от 0,5 до 1,5% от всей суммы ссуды.

Также банки привыкли работать с одним оценщиком, остальным они «не доверяют», поэтому часто в случаях перекредитования оценку нужно будет оплачивать заново.

Объект ипотеки

Вы можете искать недвижимость самостоятельно в Интернете, журналах и газетах, или же заключить соглашение с риэлтерской компанией. Выбрать объект самостоятельно дешевле, потому что за услуги риэлтора нужно будет заплатить в районе 5% от общей стоимости объекта.

Но, вот и всплывает подводный камень ипотеки – банк не соглашается на то, что вы выбрали самостоятельно, а значит, вам нужно будет искать другую структуру. Имущество, которое обременяется ипотекой, и есть залогом для финансового учреждения.

Таким образом, структура пытается застраховать себя от рисков. Она просто отказывается от объекта, выбранного клиентом, или вносит сумму за проверку его подлинности.

Многие учреждения также предлагают отдельные условия при выборе вторичного или первичного жилья. Квартирам в новостройках они не доверяют, так как дома могут быть еще не достроены и на них не оформлены документы. Если они и соглашаются на ваше предложение, то выдвигают дополнительные требования лично к вам, плюс повышают процентную ставку.

Требования к договору

Обратите внимание: в договоре должны быть указаны:

- Предмет займа;

- его оценочная стоимость;

- срок исполнения обязательств;

- размер суммы;

- право собственности, в силу которого предмет ипотеки принадлежит залогодателю;

- орган госрегистрации, который зарегистрировал право залогодателя.

Как правило, в договоре указывается вид недвижимости, общая площадь, количество комнат и адрес.

Советуем статью: как правильно закрыть кредитную карту?

Подводные камни самых крупных банков

Сбербанк

В данном случае, подводные камни ипотеки в Сбербанке появляются тогда, когда оценщик проверяет недвижимость.

Определяется цена, являющаяся ниже уровня действительной стоимости. Тогда учреждение дает ссуду лишь в виде процентной доли от определенной суммы, названной оценщиком.

Если цена отличается от фактической стоимости, вы должны сами найти способ компенсировать недостающие средства. Это отличительная особенность Сбербанка, на которую нужно обратить особое внимание.

ВТБ

На первый взгляд, кредитная политика ВТБ прозрачна на все 100%. Но, в данном случае стоит отметить немалое количество сопутствующих расходов, которые портят всю выгодность подписания соглашения. Переплата при работе со страховыми партнерами – только один из факторов.

В принципе, подводные камни присутствуют на всех этапах соглашения. Одна из опасностей – выбор валюты займа.

Ссуда в евро и долларах привлекает своей процентной ставкой. В последнее время многие переходят на экзотические валюты, так как большинству клиентов не известны их курсы колебания. Но, вот проблема в том, что никто не может знать заранее, как себя поведет такая валюта через месяц или год.

Не покупайтесь на низкие проценты и не продавайтесь за выгодные предложения сразу. Изучите тонкости, и вы увидите, сколько рисков и проблем они готовят для вас и вашей семьи.

moneybrain.ru

Подводные камни ипотеки, что нужно знать

Ипотечное кредитование одно из популярных в Российской Федерации и касается многих семей. Очень часто, чтобы долгое время не снимать жилье и не платить немалую сумму, люди приходят к выводу воспользоваться ипотекой, но это влечет за собой ряд проблем и немалых средств. Государство тоже делает шаги в этом направлении и пытается всячески помочь семьям в улучшении квартирного вопроса. Разрабатываются различные программы, такие как семейная ипотека под льготный процент, выдается сертификат на материнский капитал, а также возможно оформить имущественный вычет по кредиту и процентам.

Требования к заемщику и оформлению ипотеки

Для выдачи ипотеки, банк очень тщательно изучает не только финансовое состояние заемщика, но и другие факторы его жизни.

1.Воспользоваться возможностью оформления ипотечного кредитования станет возможным только с 21 года и до, как правило, 65 лет. Существует возрастной ценз. Но некоторые банки идут на увеличение возраста до 75лет, в зависимости от кредитной политики каждого банка.

2.Гражданство Российской Федерации также играет существенную роль, а также нахождение жилья, приобретаемого в ипотеку, в России

3.Наличие высшего образования, сфера деятельности

Если заемщик имеет высшее образование и долго работает на одном месте, а не прыгает с места на место, характеризует его с положительной стороны.

Важно!! Предприниматели, которые ведут свой бизнес и больше не занимаются другой деятельностью, вызывают сомнения в своей платежеспособности, а также профессии, связанные с риском для жизни, например, каскадер, стюардесса вызовут немало вопросов у службы безопасности в связи с риском для жизни.

4.Семейное положение : требования в плане наличия семьи не такие жесткие, но все же больше предпочтение отдается людям семейным, нежели одиноким. Однако наличие большого количества иждивенцев не приветствуется.

Читайте также статью ⇒Общее понятие ипотеки и требования к ней.

Заблуждения при ипотечном кредитовании

Прежде чем взять ипотеку, стоит трезво оценить свои возможности, просчитать совокупный доход и рассчитать тело и проценты по кредиту, а также расходы, которые ежемесячно необходимо закрывать- коммунальные услуги, аренда квартиры, если снимаете, оплата кружков детям, возможно другие кредиты.

Читайте также статью ⇒Ипотечное кредитование жилья, общее понятие.

Ошибки, которые люди совершают, обращаясь за ипотекой:

- Берут ипотеку с максимальным платежом, думая, что так быстрее ее погасят, ужимая свои расходы по максимуму, психологически это удручает и не каждый сможет жить, не тратя деньги практически ни на какие блага.

Лучше: Оформить кредит из расчета своего реального дохода, а не надеяться, что завтра заработаю миллион, лучше потом погасить больше, чем вгонять себя в долги. Изучите все существующие предложения по выдаче ипотеки, где более выгодные условия, рассмотрите возможность применения материнского капитала, если есть.

- Слишком долго платить за съем жилья и не брать ипотеку:

Если сесть и посчитать, сколько вы платите за аренду и каковы расходы будут на ипотеку, то выяснится, что практически то на то и выходит, только с разницей, что взяв кредит, вы будете уже иметь свое жилье, а не платить чужим людям

Как поступить: в случае, если на данный момент взять готовую квартиру дорого, можно попробовать ее построить по договору паевого строительства, многие банки дают возможность платить в период стройки меньше, пока вы снимаете.

- Переезды: Это проблема встает у тех, кому предстоит переехать ,например по причине более оплачиваемой работы, но многие думают, что ипотека может помешать

Ипотека в другом городе не представляет такой уж проблемы, всегда можно обратиться в банк и решить этот вопрос. Ипотечную квартиру также можно и сдавать, и продать, все решаемо.

- Ремонт в новом жилье: стоит учесть, что как правило, новострои не продают с такой отделкой, чтобы можно было заехать и жить, приходится задумываться о том, где взять денег на ремонт, который стоит еще как пол квартиры

Лучше: За то время, пока платите по ипотеке откладывать на ремонт, чтобы потом не пришлось брать кредит на него

Подводные камни при оформлении ипотеки

На что стоит обратить пристальное внимание, когда решите воспользоваться ипотекой:

| Подводные камни | Что входит в перечень |

| Дополнительные расходы | комиссии банка, услуги по экспертной оценке, страхование |

| Валютные риски | Увеличение суммы и процентов кредита за счет скачков курса, гораздо выше стоимость жилья по итогу- большая переплата |

Прежде чем подписать ипотечный договор, необходимо внимательно его изучить:

1.Очень часто банки берут дополнительные комиссии :

- за оформление

- выдачу кредита

- Перевод денежных средств со счета на счет

Заранее уточните про все скрытые комиссии, чтобы четко понимать свои расходы

2.Страхование :

- Жизни заемщика

- Предмета залога

- Титула сделки

Как правило, каждый банк требует застраховать себя и предмет залога от несчастных случаев. Можно попытаться отказаться, но тогда вам могут поднять процентную ставку, поэтому лучше посчитайте, что дешевле обойдется.

3.Услуги по экспертной оценке:

За это тоже придется заплатить и обычно у банка свои оценочные компании, с которыми не поспоришь, придется платить, сколько скажут.

4.Ограничение заемщика в правах:

Пункты договора, в которых банк принимает какие-либо решения в одностороннем порядке : на это стоит обратить внимание, поскольку тут может быть одностороннее увеличение процентов по кредиту, штраф за досрочное погашение.

5.Валютные риски:

Это риски, когда гражданин брал кредит в долларах либо евро, курс вырос, соответственно и долг тоже, очень много теряется средств при конвертации долга из одной валюты в другую, поэтому лучше брать ипотеку в российских рублях

Важно!! Тут главное понимать, что если вы зависите от курса, каждый месяц вас будет ждать новая сумма.

6.Повреждение или уничтожение предмета ипотеки:

Бывают ситуации, когда предмет залога мог пострадать в результате пожара, землетрясения и других стихийных бедствий. В этом случае необходимо сообщить кредитору, банк будет решать, как быть, возможно потребует другой предмет залога.

7.График погашения: аннуитетные или с ежемесячным уменьшением-дифференцированный

Аннуитетный платеж всегда влечет за собой большую переплату по кредиту, нежели когда график составлен на убывание по мере погашения тела кредита

Ответы на распространенные вопросы

Вопрос №1: Стоит ли связываться с банком и брать ипотеку, семья из двоих взрослых и ребенка?

Ответ:

Все зависит от конкретно вашей ситуации с квартирным вопросом и финансовым состоянием. Прежде чем обращаться в банк, произведите элементарные расчеты самостоятельно, можно так же взять справку о своих доходах на работе, вы увидите сумму своего дохода за год, разделите на 12 месяцев и получите в среднем в месяц, затем прикиньте свои расходы на семью, как минимум на каждого должен быть прожиточный минимум. Раз у вас один ребенок, то возможности воспользоваться материнским капиталом у вас соответственно нет, первоначальный взнос в размере 20-30% придется вносить своими силами, если ваша заработная плата покрывает ваши расходы и насчитанные по предстоящем кредиту, то можно попробовать обратиться в банк. Главное помните, не стоит мечтать о когда-то большом доходе, надо сейчас исходить из своих возможностей.

1000meters.ru

Ипотека что нужно знать подводные камни

- Главная /

- Статьи /

- Ипотека /

- Что нужно знать про ипотеку. Подводные камни ипотеки на выгодных условиях.

- Публикации

- Аренда недвижимости

- Новостройки

- Жилая недвижимость

- Загородная недвижимость

- Юридическое сопровождение

- Ипотека

- Разное

Иногда, когда в разговоре звучит слово ипотека, то некоторые просто не понимают что означает само слово и что в нём заключено. Наши граждане не до конца понимают, для чего создана и как именно действует ипотека.

Надо с этим разобраться, что мы и сделаем в нашей статье. Ипотека — это один из видов кредита, который берётся на покупку недвижимости. Но часто, оформляя договоры, мы не всегда знаем, что же произойдёт в будущем и как поведут себя цены на рынке.

В следующих случаях, требования банков исполняются только через суд:

• Для ипотеки имущества требовалось согласие или разрешение другого лица или органа (имеются ввиду государственные или муниципальные органы при продаже государственного или муниципального недвижимого имущества, а так же согласие опекунов, попечителей и др. лиц).

• Предметом ипотеки является предприятие как имущественный комплекс.

• Предмет ипотеки — участок из состава земель сельскохозяйственного назначения.

• Предмет ипотеки — имущество, имеющее значительную историческую, художественную или иную культурную ценность.

• Предметом ипотеки является имущество, находящееся в общей собственности, и кто-либо из его собственников не даёт согласия в письменной форме на удовлетворение требований залогодержателя во внесудебном порядке.

Нужно отметить, что во внесудебном порядке, означает то, что продажа недвижимости должна происходить на открытых торгах, то есть на аукционе. Плюс подобной продажи, в том, что цена будет примерно равна рыночной стоимости недвижимости.

Бывают такие случаи, когда берётся ипотека на недвижимость, а потом цена на неё резко падает, ведь бывает и такое, наш рынок не стабилен, вы заплатили уже 50 процентов, а цена упала настолько, что к вашему времени недвижимость стоит всего оставшиеся ваши 50 процентов. Вы знаете, что в ближайшее время из-за нестабильности, вас могут уволить с высокооплачиваемой работой и ипотека вам будет не по зубам, а значит с ней нужно как можно быстрее разобраться. В таком случае, когда вы предстанете перед судом, перед ними будет стоять дилемма. Вы, залогодержатель, будете настаивать на том, чтобы жильё продалось по той стоимости, которой вы покупали изначально, а залогодатель будет настаивать на продаже по цене в настоящее время, то есть на 50 процентов ниже. По документам, где сказано, что недвижимость была продана, например, за один миллион, а в настоящее время на рынке подобное жильё стоит 500 тысяч, то есть половину. Какое решение вынесет суд неизвестно никому, пока оно не будет непосредственно вынесено, предугадать сложно.

Такие проблемы возникают при падении цен на недвижимость на рынке. Хотелось бы рассказать про недавно возникшую практику в деле продажи. Бывает, что появляется клиент, который хочет купить недвижимость, которая находится под ипотекой, и граждане думают, что продать её возможно только при полном погашении ипотеки, но это неверно. Новый владелец становится новым залогодателем и вступает с прежним залогодержателем в отношения, уже определённые существующим договором. В таком случае договор либо меняется, либо создаётся новый. Благодаря такой практике, появляется большое количество потенциальных покупателей, ведь цена на недвижимое имущество, находящееся под залогом, намного дешевле, чем без него. В некоторых случаях подобные продажи даже могут способствовать экономии на налогах.

Перейдём к ошибочным мнениям, которые граждане допускают, когда имеют дело с ипотекой.

Во-первых, всегда имейте в запасе 2-3 тысячи долларов, потому что при оформлении ипотеки существуют единовременные выплаты. Например, рассмотрение выдачи кредита стоит некую сумму, плюс независимая оценка недвижимости, которую вы скорей всего захотите провести, а она стоит около 150 долларов. Далее страховые взносы около 1,5 процента от сумы кредита, так же открытие самого счёта в банке стоит 1 процент от суммы. Как видите, есть некие доплаты, и чтобы не попасть впросак, нужно иметь дополнительные пару тысяч долларов.

Во-вторых, многие думают, что первоначальный взнос обязателен, но это не так. Есть две схемы, по которым можно действовать и без него. Первая заключается в использовании кредита на потребительские цели в качестве первоначального взноса. Есть и схема обмена недвижимости, то есть в качестве первоначального взноса будут зачтены деньги с продажи уже имеющейся недвижимости.

В-третьих, нельзя взять ипотеку на любую квартиру, ведь сама недвижимость может не устроить банк или страховую компанию, об этом нужно помнить.

В-четвертых, неверно представление, что пока не выплачен кредит, купленная квартира остаётся собственностью банка. Вы можете сдавать в аренду жильё, сами жить в ней, можете прописывать родственников (при согласии банка, конечно), ограничение только состоит в том, что вы не имеете права продавать или обменивать квартиру.

В-пятых, не думайте, что задержка выплаты кредита не несёт последствий. Да, это не большая погрешность, но банк увидит, что у вас финансовые проблемы, а значит, они могут возникнуть и со всем погашением кредита. Тем более банк имеет право забирать пенни за каждый просроченный день выплат.

В-шестых, кредит может быть выдан только в банке, но некоторые думают, что и в агентстве по недвижимости, что является ошибочным мнением.

В-седьмых, нельзя предоставлять в залог недвижимость в строящемся доме, это очень важно.

В-восьмых, если вы по причине финансовых проблем не можете выплатить кредит, то некоторые думают, что они теряют и квартиру и деньги. Это не так. Банк учитывает ваши возможности и взнос любой суммы в счёт вашей будущей квартиры, тем более можно обменять квартиру на сумму уже выплаченных денег, а доплата идёт на погашение долга банку.

В- девятых, для оформлении ипотеки страховая компания обязана обеспечить лишь четыре вида страхования : права собственности, имущества, а так же жизни и трудоспособности заёмщика.

Если вы хотите застраховать свой риск, то нужно оформлять отдельный пакет и платить за него.

Это лишь 9 часто встречаемых ошибок, есть и другие, но дорогие покупатели недвижимости и залогодержатели, не допускайте их. Будьте внимательны во всём.

Продажа комнат

Наши публикации:

Предпочтения покупателей квартир в новостройках индивидуальны, поэтому застройщики предлагают несколько вариантов для своих клиентов. Свободная планировка, перепланировка в объемах проекта и усеченная схема.

Все просто, откройте газету с частными объявлениями "недорого сдам комнату в Мурманске" или раздел нашего сайта и свяжитесь с собственником жилья. Обязательно заключите договор найма жилого помещения, чтобы не оказать на улице на следующий день после оплаты арендной платы.

Не в коем случае не сравнивайте слепо цены по аналогичным объявлениям в интернете. Во-первых, цены там указаны со всевозможными комиссиями и процентами. Во-вторых, некоторые из них являются приманками от риелторских агентств, и цена квартиры в них занижена.

Согласно действующему законодательству граждане РФ могут бесплатно приватизировать недвижимость до марта 2013 года. Тем не менее, желающим оформить квартиру, как собственность не следует затягивать с этим делом.

- 24.08.2018 Покупка

- 18.08.2018 Совместное проживание

- 22.07.2018 Приватизация квартиры с долгом

- 09.07.2018 Здравствуйте

- 08.07.2018 Здравствуйте

- 29.06.2018 Покупка квартиры

- 25.04.2018 участие опеки в продаже недвижимости

- 15.04.2018 Продажа или обмен

- 13.04.2018 нюансы приватизации

- 19.03.2018 редактирование

© 2018 Рынок недвижимости.

Понравилась эта информация? Поставьте оценку!

ipoteka-chel.ru

Подводные камни ипотеки — дополнительные расходы и ограничения

Если вы приняли такое серьезное решение, как подписание ипотечного договора, где залогом выступает недвижимое имущество, то нужно знать, какие «подводные камни» ипотеки вас могут ожидать.

Долгий срок выплат тела кредита с процентами, внушительная сумма займа – все это может способствовать появлению этих самых «подводных камней» ипотеки, которых совершенно не ждешь. Среди них можно отметить: запрет финансово-кредитного учреждения на сделки с предметом ипотечного кредита; повышенный риск потери недвижимого имущества, предоставленного в качестве залога; дополнительные расходы; запрет банка на погашение кредита до указанного срока.

Дополнительные расходы при ипотеке

Об этом «подводном камне» можно сказать одно – он не просто распространенный, но даже гарантированный, и об этом нужно помнить. Госпошлина в регистрационную службу и сумма первоначального взноса – это не весь список расходов, которые вам необходимо будет взять на себя, чтобы поставить подпись на кредитном договоре и получить необходимую сумму денег.

Оплата услуг оценщика ипотеки и страховых компаний

На сегодняшний день ипотечное кредитование получило широкое распространение, и по этой причине заемщики готовят материальные средства и запасаются терпением, чтобы оплатить услуги страхователей и оценщиков недвижимости, которая будет передана в ипотеку.

И это не весь перечень условий, которые банки выдвигают в обязательном порядке для страхования и снижения собственных рисков. Помимо страхования повреждения или утраты квартиры, дополнительным условием получения заветного ипотечного кредита могут выступать:

- Страхование от риска нарушения условий кредитного договора заемщиком.

- Страхование здоровья и жизни обладателя ипотеки.

- Страхование права собственности пользователя кредитных средств на имущество, выступающее в качестве залога.

Все эти три случая подразумевают оформление страховки в пользу финансово-кредитного учреждения, и в договоре страхования оно прописывается выгодоприобретателем. Но платить за страховку придется получателю ипотеки, а это составляет от 0,5 до 1,5% от общей суммы кредита.

Если говорить об оплате услуг оценщика, то вы можете столкнуться с проблемами, если примите решение заняться перекредитованием ипотечного кредита в ином финансово-кредитном учреждении.

Как правило, это означает, что вы до назначенного срока выплачиваете кредит банку, который его выдал, а затем заключаете новый кредитный договор со вторым банком, где кредитная ставка более низкая и выгодная для вас. Банки сотрудничают с конкретным оценщиком, а к другим не испытывают доверия.

И если заемщик решается на перекредитование, скорее всего, вам понадобится заново делать оценку, то есть оплачивать ее вторично!

Права заемщика при ипотеке и их ограничения

Необходимо выделить:

- Определенные пункты «подводных камней» кредита, которые ставят заемщика в зависимое положение. Здесь можно отметить существенные ограничения или запрет на погашение кредита ранее обозначенного договором срока и разрешение банка в одностороннем порядке менять ставку по процентам, не согласовывая данный момент с пользователем кредита. Так как такие пункты в большинстве случаев делают хуже положение заемщика и нарушают общие принципы гражданского права по сравнению с предусмотренными законом правилами, можно обратиться в суд для их оспаривания. Здесь потребителю нужно делать упор на закон «О защите прав потребителей».

- Стандартные правила, которые закреплены на уровне законодательства (Закон «Об ипотеке (залоге недвижимого имущества)», Гражданский кодекс РФ) или обычные правила в деловом обороте финансово-кредитных учреждений. Одним из первых следует выделить запрет на перепланировку, на продажу или передачу недвижимости, находящейся в залоге, в аренду без согласия финансово-кредитного учреждения или иные действия, которые могу повлечь снижение стоимости квартиры.

Риски при ипотеке — рынок недвижимости и положение на валютном рынке

В большинстве случаев российский гражданин не может предсказать такие обстоятельства, как обрушение рынка недвижимости и колебание курса валют.

Причем ипотечный кредит вы берете на долгий срок и достоверность прогнозов относительно вышеупомянутых пунктов сложно считать достоверной. Но данные изменения, следует учесть, могут повлечь для заемщика:

- Превышение суммы кредита во много раз над рыночной ценой, купленного за кредитные средства объекта недвижимости, находящегося в залоге.

- Реальное повышение выплат раз в месяц.

Если вы заинтересованы в том, чтобы вас миновала зависимость от положения мировой экономики и курса валют, необходимо брать кредиты в национальной валюте.

Также следует избегать условий договора о кредитных процентах с «плавающей ставкой». Последняя представляется для потребителя как более выгодный вариант, так как она на первоначальном этапе будет ниже, чем стандартная по рынку или фиксированная ставка, предлагаемая тем же финансово-кредитным учреждением.

Но на самом деле целью «плавающей ставки» является снижение банковских рисков в ситуации, когда наблюдается спад экономики. Изменение показателя «плавающей ставки» имеет связь с изменением, так называемых ставок предложения по кредитам на финансовой бирже.

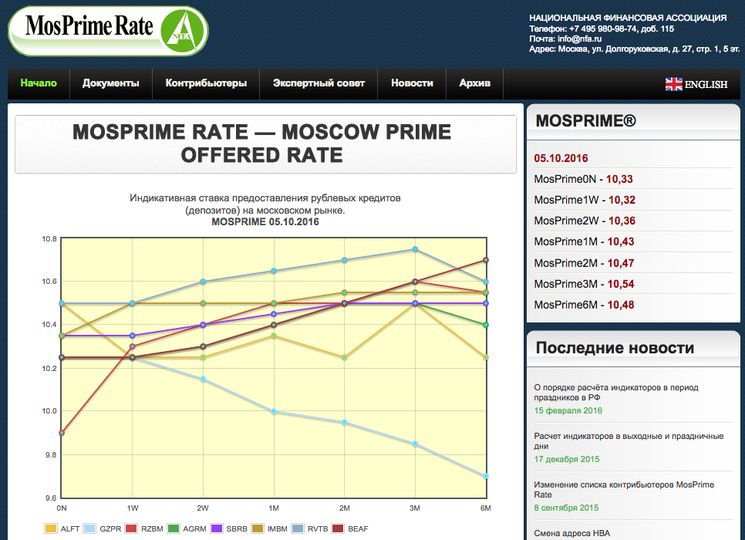

Отечественные финансово-кредитные учреждения используют следующие ставки:

- Ставка MosPrime – представляет собой ставку предоставления на рынке Москвы кредитов в национальной валюте.

- Ставка LIBOR – представляет собой ставку предложения с Лондонской финансовой биржи.

Не каждый заемщик обладает знаниями в этой области, чтобы разобраться в сути данных ставок, а также понять причины, почему они повышаются или снижаются. Если вы приняли решение заключить договор с «плавающей ставкой», то уверенности, какую именно сумму процентов придется заплатить банку в этот раз, у вас не будет.

Риски потери имущества, находящегося в залоге у банка

Бесспорно, что такой масштабный объект как недвижимое имущество не может просто так «испариться» или пропасть. Но могут случиться непредвиденные вещи: квартира или дом пострадает от пожара, или недвижимость подвергнется изъятию у заемщика по иску третьих лиц.

Повреждение или утрата недвижимого имущества

Законодательство об ипотеке зафиксировало довольно неприятные последствия повреждения или гибели недвижимости, находящейся в залоге. Поэтому заемщик-залогодатель должен знать об этих серьезных моментах до подписания кредитного договора.

Во-первых, если неприятность все-таки случилась, заемщику придется расстаться с квартирой, которую он купил за денежные средства, взятые в кредит. И если залоговый объект был поврежден, заемщик обладает правом провести переговоры с банком относительно восстановления имущества в оговоренный срок или его ремонте.

Это делается с целью восстановления ликвидности залогового имущества.

Рекомендуется сразу после неприятного происшествия, когда недвижимость погибла или была повреждена, в письменном виде согласовать с банком упомянутые выше моменты. Нужно понимать, что финансово-кредитная организация имеет право принять отрицательное решение в том случае, если руководство посчитает новый залог неравноценным тому, что был ранее.

Если соглашения о замене имущества, находящегося в залоге, будет отсутствовать, или не будут подписаны бумаги относительно его восстановления, то банк имеет право потребовать исполнить кредитный договор до указанного срока.

Иски третьих лиц об истребовании находящегося в залоге имущества

Нужно понимать, что на юридическом уровне судьба квартиры, которая приобретена на кредитные средства, не всегда проста. И когда вы берете ипотеку, предоставляя в качестве залога приобретенную квартиру, заемщик может удивиться тому, что в почтовом ящике обнаружит исковое заявление от незнакомого гражданина, который считает себя собственником находящегося в залоге недвижимого имущества.

Бесспорно, как это принято в договоре ипотечного кредита, именно на плечи заемщика лягут все риски. А дело в том, что финансово-кредитное учреждение не потеряет право залога даже в той ситуации, когда квартира возвратится к предыдущему владельцу. В российском праве суть залога такова, что он «идет за вещью» — залог остается, даже когда собственник изменился. Вдобавок, есть норма, которая обязывает заемщика-залогодателя сделать все необходимое, чтобы недвижимое имущество не досталось третьему лицу. В ином случае (к примеру, если будет установлено, что заемщик относится с безразличием к судебному процессу, не приходит на заседания, не занимается оспариванием доводов истца), финансово-кредитное учреждение имеет право от лица заемщика без доверенности выступать по данному делу. И заемщик будет обязан возместить банку все расходы, связанные с судебным процессом.

www.papabankir.ru

Подводные камни ипотеки в Сбербанке, минусы и плюсы

Покупка жилья в кредит для многих людей является необходимостью, поэтому нужно знать подводные камни ипотеки в Сбербанке. Любое финансовое учреждение стремится извлечь выгоду с человека, что невыгодно оказывается для клиента. Однако, зная некоторые риски и лишние траты, можно будет их избежать. Поэтому следует разобрать плюсы и минусы ипотечного договора, и непосредственно акцентировать внимание на подводных камнях.

Дополнительные расходы

Ипотека сама по себе оказывается невыгодной, потому как приходится значительно переплатить за квартиру, иначе банку не выгодно выдавать кредит. Однако это не единственные растраты, с которыми придется столкнуться. Еще при оформлении ипотеки в Сбербанке могут попробовать получить от человека как можно больше денежных средств. Речь идет о комиссии банка, которая предоставляется за различные услуги.

Ипотека сама по себе оказывается невыгодной, потому как приходится значительно переплатить за квартиру, иначе банку не выгодно выдавать кредит. Однако это не единственные растраты, с которыми придется столкнуться. Еще при оформлении ипотеки в Сбербанке могут попробовать получить от человека как можно больше денежных средств. Речь идет о комиссии банка, которая предоставляется за различные услуги.

Вполне возможно, что придется заплатить за следующее:

- Рассмотрение заявление об ипотеке.

- Выдача кредита.

- Обмен валюты, если он потребуется.

- Перевод денежных средств с одного счета на другой.

- Выпуск банковской карты клиента.

Именно поэтому рекомендуется уточнить у Сбербанка по поводу того, какие именно услуги являются платными, а какие нет. Иначе человеку придется обнаружить, что пришлось потратить средства еще и за мизерные процедуры.

К слову, банк может настоять о том, чтобы оценку недвижимости провел только аккредитованный у них человек. Из-за этого гражданин, берущий ипотеку, не сможет самостоятельно выбрать оценочную компанию, что является минусом. Саму оценку оспорить не удастся, да и заплатить потребуется такую сумму, которую назовет специалист. Даже если она будет значительно выше стандартной, вероятнее всего, оспорить ее в банке не получится. Поэтому и на оценщика придется потратить немало средств.

Страхование вполне разумно, учитывая тот факт, что ипотека берется на длительный срок, который может достигать 30 лет. Однако учреждение может настаивать на дополнительных видах страховки, которые не относятся напрямую к имуществу. Речь идет о страховании жизни и здоровья заемщика, права собственности на недвижимое имущество, риска нарушения условий договора об ипотеке. Причем выгода от этого будет только для банка, а не для самого человека. Поэтому по возможности стоит отказаться от данных услуг. Но в Сбербанке за подобное увеличат ипотечную ставку на 1%.

Об ограничении прав и валюте

Когда речь идет о кредите, не удастся избежать некоторых правовых ограничений. Вполне разумно, что финансовое учреждение запрещает продавать заложенную недвижимость, сдавать в аренду или устраивать перепланировку без разрешения кредитора. Связано это с тем, что банк заинтересован в том, чтобы с жилплощадью ничего не произошло, ведь при непогашении ипотеки придется продавать эту недвижимость.

Когда речь идет о кредите, не удастся избежать некоторых правовых ограничений. Вполне разумно, что финансовое учреждение запрещает продавать заложенную недвижимость, сдавать в аренду или устраивать перепланировку без разрешения кредитора. Связано это с тем, что банк заинтересован в том, чтобы с жилплощадью ничего не произошло, ведь при непогашении ипотеки придется продавать эту недвижимость.

Однако могут сделать и другие ограничения, которые способны в будущем создать проблемы. Например, в договоре пропишут, что не будет возможности досрочно погасить кредит. Либо будет разрешено кредитору менять ставку в одностороннем порядке. Отметим, что нередко подобные условия нарушают гражданские права, поэтому при необходимости их стоит оспаривать в суде.

Важно! Обязательно прочитайте ипотечный договор до конца, обратив внимание на каждый пункт. Ничего не нужно подписывать, если некоторые условия не устроят, либо вызовут сомнения.

Еще одна проблема связана с курсом валют, который со временем может значительно измениться. Например, может понизиться стоимость жилплощади, произойти обесценивание жилища. Как итог, подобное способно привести к увеличению суммы выплат и к превышению размера кредита над рыночной стоимостью недвижимости. Для того чтобы лишний раз не рисковать, стоит оформлять ипотеку только в рублях.

Не нужно соглашаться на плавающую ставку, потому как она именно для клиента оказывается невыгодной. Некоторые заемщики думают, что данное предложение является хорошим, потому как его нередко сопутствует привлекательный процент. Однако нельзя быть точно уверенным в том, какая сумма должна быть выплачена в следующем месяце. Размер выплат могут настолько поднять, что гражданин попросту не сможет больше выплачивать кредит.

Безусловно, ипотека сама по себе является достаточно рискованной процедурой, потому как человек хоть и может использовать квартиру, но она до выплаты ипотеки не будет находиться в его собственности. Поэтому будет риск потерять недвижимость, если исчезнет на какое-то время возможность выплачивать взносы. Либо произойдет экстренная ситуация, при которой жилье пострадает, и банк потребует предоставить другой объект для залога, либо надо будет досрочно погасить кредит. Именно поэтому важно помнить обо всех рисках, чтобы понимать, к чему готовиться или как избежать проблем.

kvadmetry.ru