Легко ли быть молодым? Или где взять ипотеку молодым семьям. Легко ли взять ипотеку

Ипотека для новичка: легко ли получить заем?

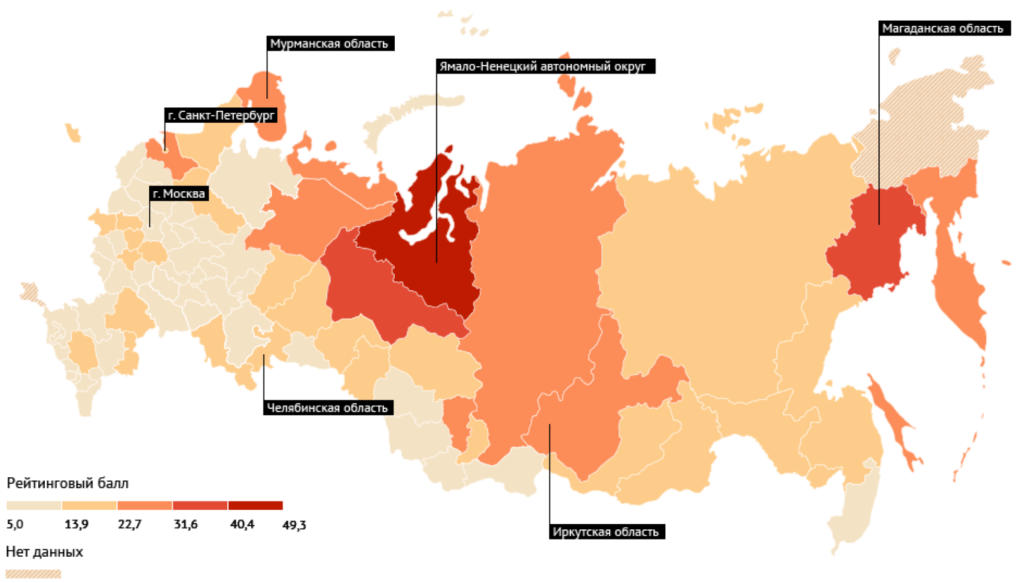

Число клиентов без кредитной истории, которым банк одобряет ипотеку, сокращается, тогда как все больше россиян готовы к ней прибегнуть, чтобы решить жилищный вопрос

Фото: DPA/ТАСС

Фото: DPA/ТАСС Как утверждают профессионалы, данные бюро кредитных историй остаются сегодня ключевым фактором для принятия решений о кредитовании того или иного клиента, в том числе ипотечного. Хотя потенциальные ипотечники без кредитной истории чувствуют себя еще ничего — куда лучше, чем претенденты, например, на беззалоговые кредиты наличными.

Согласно статистике Объединенного кредитного бюро, в общей структуре выдач новых кредитов за прошлый год 45% занимают кредиты наличными, 30% — кредитные карты, всего 2% — ипотека. Если посмотреть на структуру в разрезе каждого продукта, видно, что заемщикам без кредитной истории банки чаще всего оформляют кредитные карты — 31% от всех выдач этого продукта за год. Ипотека с показателем 26% занимает второе место, автокредиты — 22% — третье. В общем, кредитные новички вполне могут рассчитывать на те виды продуктов, которые имеют залог.

Однако в целом банки все подозрительнее относятся к клиентам без кредитных историй: доля кредитов таким заемщикам по итогам 2016 года снизилась до 19% от общего количества выдач (в 2015 году их было 22%, в 2014-м — 24%). Показатели падают и конкретно в ипотечном сегменте: как уже отмечалось, сегодня на заемщиков-новичков здесь приходится 26%, а в 2014 году было 33%.

Тем временем интерес к ипотеке растет: по оценке АИЖК на базе исследования ВЦИОМ, в России 22 миллиона человек нуждаются в жилье, из них 6 миллионов собираются его покупать в ближайшие пять лет, и половина из них намерены воспользоваться ипотекой. При этом снижение процентной ставки по ипотечным кредитам со средних 12% до 10% обеспечивает рост готовности граждан брать ипотечный кредит в 2,5 раза. Хотя готовность граждан и готовность банков, как говорят в Одессе, две большие разницы.

Добавить BFM.ru в ваши источники новостей?

Как взять ипотеку на квартиру: особенности и нюансы процедуры

Получение кредита для покупки недвижимости (дома или квартиры) – традиционно актуальный вопрос для России. Чтобы гражданам страны не пришлось откладывать средства годами, была запущена программа ипотечного кредитования. Воспользоваться ею смогут многие. Остается узнать, как взять ипотеку.

Что важно знать о кредитах на покупку жилья?

Самостоятельно накопить на недвижимость смогут не все. И если на помощь родственников рассчитывать не приходится, заем у родных и друзей исключен, заработной платы не хватает, то именно ипотечный кредит позволяет стать собственником жилья. Приобретать его можно в новостройках, а также на вторичном рынке недвижимости.

Кто может рассчитывать на кредит?

Необходимо решить вопрос о выгоде покупки жилья в кредит, а он спорный. Потенциальные заемщики должны понимать, что им придется за несколько лет переплатить банку 70–250%. Некоторые программы (рассчитанные на 20–30 лет) с большой процентной ставкой закладывают еще большую долю переплаты – она достигает 200–400%! Но если потенциальный клиент банка оценил свои силы и решил: хочу взять ипотеку – с чего начать ему подскажут полезные советы специалистов.

Предложенные банковские программы будут доступны только гражданам РФ, которые имеют:

- Постоянную работу.

- Постоянный доход.

- Официальное трудоустройство. Банки не выдают ссуды тем, кто устроен неофициально и не имеет возможности предоставить справку о заработной плате.

Воспользоваться предложением смогут многие – достаточно подходить под ряд требований. Они у каждой финансовой организации различные.

Как выбрать подходящую банковскую программу?

Решая, как взять ипотечный кредит на квартиру, следует оценить все доступные предложения. Программы у каждой кредитной организации разные. Практически каждый банк предлагает свои услуги по предоставлению кредита на покупку квартиры, дома и даже земельного участка, где заемщик собирается возвести дом. Требования и условия могут быть разумными или завышенными.

Ипотечное кредитование – это выдача средств под определенные цели. Кредит будет целевым, потому потратить средства на другие услуги, товары, продукцию, работу нельзя.

Потенциальным заемщикам следует обратить внимание на такие критерии:

- Срок кредитования.

- Установленная процентная ставка.

- Условия возврата заемных средств.

- Необходимость предоставления залога.

- Необходимость привлечения поручителей (их состав).

- Размер первоначального взноса.

- Варианты оплаты начисленных процентов и тела кредита.

- Пакет документов, который предстоит собрать. Он может включать не только паспорт, ИНН, справку о доходах. Часто клиент должен дополнительно предоставить трудовую книжку, водительские удостоверения, заграничный паспорт, военный билет, справку о составе семьи, свидетельство о рождении ребенка.

Предварительно следует ознакомиться с предложенной программой банка. Рекомендуется проверить репутацию организации, прочитав о ней отзывы в сети. Существуют специальные форумы, где бывшие клиенты делятся своим опытом сотрудничества с финансовым учреждением. Не стоит доверять рекламе, поскольку реальная картина может отличаться от слоганов.

От подачи заявки до получения ответа

Узнать, как взять жилье в ипотеку, можно непосредственно в филиале банка. Такая возможность предоставляется и официальными сайтами организаций, а также на спецресурсах. Здесь в удобной форме представлены данные о важных моментах – сроках, процентах, условиях. Всем желающим предлагается профессиональная помощь в получении ипотеки от проверенного брокера.

Процедура подачи достаточно сложная – необходимо:

- Собрать данные о кредитных программах и выбрать подходящую.

- Подыскать жилье для оформления ипотеки.

- Подать заявление в банк. Анкету (заявку) можно заполнить на сайте банка, указав все требуемые данные.

- Срок рассмотрения заявки может достигать 1–30 дней.

- Представитель банка после вынесения решения связывается с потенциальным клиентом.

- Если решение положительное, необходимо предоставить запрашиваемый пакет документов.

- Провести оценку жилья. Для этого назначается комиссия банка.

- Застраховать недвижимость.

- Оформить договор на услуги (он требует нотариального заверения)

- Внести залог (размер достигает 10–50% от установленной суммы).

- Получить средства для оплаты остатка. Деньги могут быть перечислены банком на счет продавца. Этот пункт оговаривается отдельно.

Продать, обменять, подарить, даже прописать в квартире членов семьи без согласия банка невозможно. О возможность досрочного погашения займа без переплаты штрафов, пеней нужно узнавать заранее!

frombanks.ru

Легко ли быть молодым? Или где взять ипотеку молодым семьям.

Молодость – самая прекрасная пора в жизни человека. Сошедшие со школьной скамьи и окунувшиеся с головой в бурную студенческую жизнь люди с нетерпением ожидают момента, когда можно будет забыть о сессиях с их постоянным стрессом, длящимся никак не меньше месяца. Но, как правило, после того, как вчерашний студент получает диплом и становится дипломированным специалистом, стресс, связанный с сессией и случающийся не чаще двух раз в году, превращается в постоянный. Который случается каждую неделю и длится вплоть до выходных, по окончании которых стресс возобновляется. Будем откровенны, найти идеальную работу своей мечты у молодого человека получается редко, во всяком случае, сразу после университета. Кроме того, после получения диплома молодой человек действительно вступает во взрослую жизнь, ведь после школы, несмотря на все предупреждения со стороны учителей и родителей, во взрослую жизнь практически никто не вступил. Теперь же все действительно по-взрослому. А взрослые люди, как правило, заводят семьи.

Очень часто после окончания университета многие вчерашние парочки, которые только планировали стать семьей, устремляются в ЗАГС, создавая там очереди, и, наконец, оформляют свои отношения. Став молодой семьей, вчерашние веселые студенты сталкиваются с целым рядом проблем. Причем главная из них – это не банальная «притирка» характеров и бесконечный поиск компромиссов, это еще более банальный квартирный вопрос. Ведь если у молодой семьи не будет своего личного пространства, которое никто кроме них двоих занимать не будет, никакой «притирки характеров», никаких компромиссов и никакой идиллии и гармонии в их жизни не появится. Поэтому решение квартирного вопроса становится первоочередной задачей для молодоженов. Учитывая огромные, просто катастрофические сложности с демографией в России, эта проблема касается не только собственно «виновников торжества» - молодоженов, но и государства, которое должно быть заинтересованно в появлении нового гражданина ничуть не меньше, чем в покупке новых автомобилей бизнес-класса одной известной японской марки.

К сожалению, на деле в автомобилях чиновники заинтересованы все же намного больше. Поэтому и программа, названная без фантазии «Молодой семье – доступное жилье» работает со скрипом, не свойственным японским машинам, зато знакомым россиянам. Действительно доступным такая программа жилье не делает. Но что же делать молодым? В общем-то, они могут взять ипотеку. Причем как это ни странно, банки предлагают ипотеку молодым семьям, причем условия по таким кредитам предлагают довольно выгодные. Конечно, до кризиса, когда банки были гораздо богаче, инвесторы щедрее, а экономическая ситуация благоприятнее, взять ипотечный кредит молодой семье было куда проще. Сейчас же, когда банки сами вынуждены бороться за выживание, дело до благотворительности в виде дешевой ипотеки доходит редко. Однако, прецеденты, когда молодая семья может взять ипотечный кредит на льготных условиях, все же есть.

Некоторые банки, например, ДельтаКредит. Этот банк дает молодым людям, чей возраст не превышает 35 лет взять ипотечный кредит на льготных условиях. Во-первых, первоначальный взнос здесь снижен до 5% от стоимости недвижимости, правда, только для вторичного рынка и только при условии, что у семьи есть сертификат на материнский капитал. А если в молодой семье родится ребенок, то банк на радостях даст возможность заемщику выплачивать ипотеку на льготных условиях определенный период времени. Что же «полугосударственные» банки?

Например, Сбербанк, не считает, что молодым семьям нужно предоставлять какие-то скидки, поэтому процентная ставка здесь остается на прежнем уровне – как для всех. Зато молодая семья может внести первый взнос, который будет не таким большим: для пар с детьми размер первоначального взноса по кредиту – 10%, без детей – 15%. Зато детей любят и в Сбербанке. Если в семье родится ребенок, то банк готов освободить заемщика от уплаты долга по ипотеке до тех пор, пока ребенку не исполнится 3 года. Видимо, после этого срока молодая мама сможет отдать ребенка в детский сад и выйти на работу, что позволит семье возобновить выплату ипотеки.

Что касается других банков, то можно выделить предложение банка Уралсиб. Эта кредитная организация предлагает молодым семьям первоначальный взнос по ипотеке в размере 10%, но только для рынка вторичного жилья. Другие льготы можно получить только при условии наличия хорошей кредитной истории или зарплатного счета в банке. Впрочем, эти льготы доступны не только молодым семьям.

Другой крупный банк – «Альфа-Банк», кажется, знает современные отношения между молодыми людьми лучше остальных. Этот банк предлагает взять ипотеку семьям, живущим в гражданском браке, абсолютно на тех же условиях, что и семьям, имеющим соответствующий штамп в паспорте. Учитывая тот факт, что в настоящее время далеко не все молодые люди спешат оформлять свои отношения в ЗАГСе, данный подход кажется более чем оправданным. В конце концов, почему семья определяется только штампом в паспорте? А если не только, то почему льготная ипотека становится доступной только после визита в ЗАГС?

creditprosto.ru