Одобрили ипотеку в Сбербанке – дальнейшие действия. После одобрения ипотеки в сбербанке что делать

Что делать после одобрения ипотеки в Сбербанке

Привлечение кредитных средств для покупки недвижимости – популярный метод улучшения жилищных условий. Для успешного проведения сделки необходимо знать весь порядок ее оформления после предоставления всех документов и полученном одобрении заявки банком.

Содержание [Скрыть]

Как одобряют ипотеку в Сбербанке?

Для получения заемных денежных средств необходимо составить заявку, чтобы получить предварительную информацию о возможности одобрения кредита.

Заявку на ипотеку можно составить:

- При личном присутствии в отделение банка: в городе постоянной или временной регистрации заемщика или одного из созаемщиков; в городе, где расположена недвижимость;

- По регистрации работодателя потенциального клиента.Через специализированный онлайн-сервис Домклик, позволяющий после прохождения авторизации на сайте составить заявку и прикрепить необходимые документы для оценки платежеспособности клиента. Использование онлайн-сервиса позволяет уменьшить процентную ставку по предоставленному кредиту.

- Через партнеров банка.

Рассмотрение заявки занимает от 2 до 5 дней после представления пакета документов (для зарплатных клиентов предусмотрен сокращенный пакет документации).

Документация, необходимая для одобрения заявки, зависит от выбранного кредитного продукта (например, при оформлении ипотеки по специальной программе молодым семьям важными документами являются свидетельства о рождении ребенка и свидетельства о заключении брака).

После заявки кредитный инспектор изучает документы и выносит решение о соответствии личности заемщика обязательным требованиям и анализирует его платежеспособность.

Примечание! Для одобрения ипотеки предполагается, что платеж составит не более 40% от общих доходов заемщика.

Основные требования Сбербанка для заемщика:

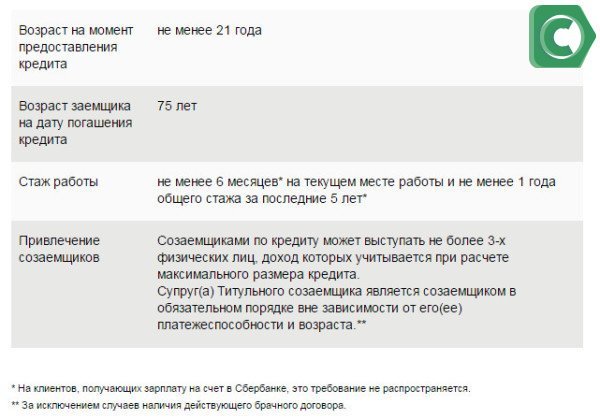

- Возраст заемщика: 21-75 лет;

- Стаж работы: более 6 месяцев на текущем месте работы. Общий трудовой стаж за последние 5 лет должен быть более 1 года;

- Гражданство РФ.

Как банк извещает об одобрении?

После окончания мониторинга и вынесения решения о предоставлении кредита, ПАО Сбербанк извещает клиентов несколькими способами:

- Sms-информирование: не указывается сумма одобренного кредита, после получения sms следует обратиться в банк;

- Звонок кредитного специалиста;

- Обновление статуса заявки в Домклике;

- Звонок от застройщика или агентства, через которых подавалась заявка.

При обоснованном отказе в получении кредитных средств клиент имеет право подать новую заявку спустя 2 месяца.

Действия после одобрения

Положительное решение банка действует в течение 90 дней, в которые необходимо подобрать объект недвижимости, собрать необходимые документы и заключить кредитный договор, поэтому необходимо тщательно изучить последовательность действий. По истечению срока одобрение аннулируется и необходимо заново оформлять заявку.

Подбор объекта: характеристика выбранного жилья – важный элемент при получении ипотечного кредита. Служба безопасности тщательно проверяет чистоту объекта недвижимости перед вынесением решения о его одобрении.

Для экономии времени можно воспользоваться специализированными агентствами, которые содержат всю базу предлагаемой недвижимости или изучить предложения на сайте Домклик по реализуемому залоговому имуществу.

Примечание! При выборе новостроек необходимо тщательно изучить историю застройщика. Многие строительные компании заключают партнерское соглашение со Сбербанком и действуют дополнительные сниженные процентные ставки по данным предложениям.

Сбор документов: после выбора объекта недвижимости необходимо собрать по нему документацию и передать ее специалистам банка для дальнейшей оценки залога (можно загрузить документы онлайн).

Так, при приобретении готового жилья необходимо предоставить:

- Предварительный договор купли-продажи, обязательными условиями которого являются пункты об использовании заимствованных денежных средств при приобретении и передаче объекта недвижимости в залог ПАО Сбербанк с момента государственной регистрации ипотечного договора;

- Подтверждение собственности продавца: выписка ЕГРН или свидетельство о собственности;

- Выписка ЕГРН, подтверждающая, что жилье не находится в обременении;

- Нотариально заверенное согласие супруги продавца, отказ участников долевой собственности от права первоочередного выкупа доли;

- Отчет об оценке.

Оценка: на любой объект недвижимости, приобретаемый с использованием кредитных средств Сбербанка необходимо составление отчета об оценке.

Оценка составляется аккредитованными в банке агентствами: оценщик фотографирует все помещения и определяет рыночную стоимость объекта на основании предложений рынка недвижимости в данном секторе, а также внешнего состояния объекта. Получить полный список оценочных агентств можно в отделении банка или на официальном сайте.

Примечание! При приобретении недвижимости в строящемся объекте оценку необходимо провести в сроки, которые будут указаны в кредитном договоре, например, не позднее 3 месяцев с оформления права собственности на объект.

Страховка: условиями банка предусмотрено обязательное страхование залогового имущества. Сделать это можно как в Сбербанк Страховании, так и в аккредитованных страховых компаниях, например, Ресо-Гарантия, Кит-Страхование, Zetta (полный перечень указан на сайте). Как правило, страховые компании, аккредитованные в ПАО Сбербанк, предоставляют более выгодные условия.

Также по кредитным договорам предусмотрена страховка жизни и здоровья заемщика. По многим кредитным продуктам она не обязательна, но отказ от нее влечет повышение процентной ставки на 1% пункт. Перед отказом следует рассчитать, что будет выгоднее.

Внесение первого взноса: первоначальный взнос заемщика может быть внесен наличными средствами или безналичным перечислением, а также сертификатами государства (при использовании средств материального капитала в качестве первоначального обеспечения сделки).

Примечание! Если выбранное жилье – строящийся объект недвижимости, приобретаемый по ДДУ, первоначальный взнос оплачивается только после прохождения регистрации ДДУ в регистрационной палате.

После получения первоначального взноса банк переходит к процедуре оформления сделки купли-продажи объекта и осуществляется повторная проверка кредитной истории заемщика.

Сделка: после проверки всех документов банк приглашает заемщика для подписания кредитного договора. Необходимо ознакомится со всеми пунктами соглашения, графиком платежей. В случае возникновения спорных моментов необходимо обратиться к ипотечному менеджеру за разъяснениями.

Примечание! В день оформления сделки необходимо наличие страховки. Если было принято решение оформлять страховку не через Сбербанк Страхование необходимо заблаговременно решить данный вопрос.

Договор считается заключенным в момент подписания договора всеми участниками.

Регистрация: после заключения договора купли-продажи залоговый объект недвижимости подлежит обязательной регистрации или сделка будет считаться несовершенной.

ПАО Сбербанк предлагает своим клиентам прохождение электронной регистрации сделки.

В сервис входит:

- Оплата обязательной государственной пошлины;

- Выпуск усиленной электронной подписи для всех участников;

- Взаимодействие с Росреестром: отправка документации, сопровождение регистрации;

- Персональный менеджер.

Примечание! При оформлении услуги электронной регистрации осуществляется дополнительное снижение процентной ставки по ипотечному договору.

Выдача кредита

После завершения регистрации купли-продажи недвижимости заемщик обращается в ПАО Сбербанк за заимствованными денежными средстви. Необходимо предоставление зарегистрированного договора и подтверждения оплаты первоначального взноса при покупке строящихся объектов.

По поручению клиента денежные средства перечисляются на расчетный счет продавца.

Также доступно использование банковской ячейки. При использовании данного способа расчетов заключается договор аренды на ячейку, в котором указываются сроки аренды и условия использования.

Первоначальный взнос клиента и кредитные средства помещаются в специальный индивидуальный сейф и затем, после совершения сделки купли-продажи объекта недвижимости и прохождения обязательной государственной регистрации операции, продавец имеет право забрать все денежные средства из ячейки.

После выдачи кредита обязательства Сбербанка по действующему кредитному договору считаются выполненными.

sberbank-info.com

Одобрили ипотеку в Сбербанке в 2018 году: что делать дальше

Оформление ипотечного кредита – многоуровневый процесс, включающий множество этапов, условий и требований. Но наступает момент, когда одобрили ипотеку в Сбербанке, что делать дальше и какие еще условия надлежит выполнить, рассмотрим детально.

После получения положительного ответа на поданную кредитную заявку многие клиенты не знают, что делать дальше

После получения положительного ответа на поданную кредитную заявку многие клиенты не знают, что делать дальшеСодержание статьи:

Подготовка к оформлению жилищного займа

Чтобы получить положительный ответ, клиенту стоит изучить детально требования к заемщикам и собрать полный пакет документов. Первые в основном касаются возраста (21-65 лет), наличия постоянной занятости и уровня дохода. Исходя из данных параметров, будет определен размер кредита и ставка.

Принятие ответственного решения – гарантия получения займа на оптимальных условиях

Принятие ответственного решения – гарантия получения займа на оптимальных условияхДокументы для выдачи ипотечного кредита

- Паспорт.

- Регистрация.

- Иное удостоверение (права водителя, пенсионное, военный билет, загранпаспорт и т.п.).

- Трудовая книжка или справка с работы, характеризующая стаж за последние полгода и 5 лет.

- Справка, выписка или иная бумага с указанием параметров ежемесячных пополнений клиента от выплат заработной платы.

- Документы на залоговое имущество, если таковое используется для увеличения кредитной суммы.

- Документы для использования льготных или специальных программ: свидетельство о браке, сертификат на капитал матери.

Передавая в банк все вышеперечисленное, клиент заполняет заявку (Скачать Заявление на ипотеку в Сбербанке, в которой отмечает оптимальные условия (общая сумма, желаемая сумма выплат в месяц, срок) и определяет параметры, характеризующие платежеспособность и респектабельность клиента.

Процесс рассмотрения длится до 5 дней. В ряде случаев, он может увеличиваться, если есть сомнения или какие-либо данные требуют проверки. Подробнее, читайте в нашей статье – Этапы оформления ипотеки Все этапы ипотечного оформления займа

Все этапы ипотечного оформления займаЧто делать после согласования заявки?

Когда Сбербанк одобрил ипотеку, что дальше делать зависит от условий клиента. Если он уже выбрал жилье, требуется подготовить на него документацию. Если нет – начать с поиска оптимального варианта. На передачу данных документов есть два месяца:

- Договор купли-продажи.

- Заявление от жены/мужа о согласии на сделку (нотариально заверенное) или справка об отсутствии супруга.

- Оценка стоимости согласно отчету эксперта.

В стандартный договор купли-продажи должны быть включены определенные пункты, поясняющие принцип взаимодействия с кредитором и указывающие на наличие ипотечного кредита, оформленного на данное жилье, и вытекающие из этого обязательства клиента. Данные формулировки стоит получить у специалиста банка, с которым происходит сотрудничество относительно получения кредита.

Банк предъявляет особые требования к заемщикам, оформляющих ипотечный займ

Банк предъявляет особые требования к заемщикам, оформляющих ипотечный займВ индивидуальных случаях могут потребоваться дополнительные бумаги и справки, если покупка производится у юридического лица или кредит оформляется на строительство частного дома.

Первый взнос после одобрения ипотеки в Сбербанке

В этот же период нужно также подготовить подтверждения того, что у клиента есть достаточная сумма для выплаты первой части заемных средств. Таким могут выступать:

- Информация о счете, открытом в банке, с указанием остатка в нужном размере.

- Платежка об уплате части от стоимости жилья.

- Справка, выписка, документ, определяющий денежный перевод или внесение средств на счет от иных лиц в пользу клиента.

Правила и секреты получения ипотеки

Далее, предлагаем вашему вниманию видео-обзор, о том, как правильно оформить кредит на покупку жилья.

Заключение

Получив долгожданный положительный ответ на поданную заявку по жилищному кредиту, заемщик сразу сталкивается с вопросом, как действовать дальше.Наступает один из важных этапов в подготовке подписания кредитного договора: подача необходимой документации и оплата первоначального взноса. Правильное проведение этой процедуры значительно облегчает сам процесс кредитования.

14-03-2018

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

sbankami.ru

Одобрили ипотеку в Сбербанке в 2018 году: что делать дальше

Ипотека с каждым днем становится все популярнее в России, ведь она помогает решить семейный вопрос с жильем. К ипотеке необходимо подготавливаться заранее - это сбор всех необходимых документов, обращение в банк, рассмотрения вашей заявки банком и принятие банком решение о выдаче вам ипотечного кредита на основе анализа полученных документов.

Подготовка к оформлению ипотеки

Для успешного принятия решения банка по ипотеке необходимо полное выполнение требований к претенденту на ипотеку. Основными критериями являются возраст получателя от 21 года, срок стажа на последнем месте работы и уровень заработка. На основе этих данных банк рассчитает максимальную сумму ипотеки, а также процентную ставку.

Документы для выдачи ипотечного кредита

- Паспорт или иное удостоверение (права водителя, пенсионное, военный билет, загранпаспорт и т.п.).

- Трудовая книжка или справка с работы, характеризующая стаж за последние полгода и 5 лет.

- Справка, выписка или иная бумага с указанием параметров ежемесячных пополнений клиента от выплат заработной платы.

- Документы на залоговое имущество, если таковое используется для увеличения кредитной суммы.

- Документы для использования льготных или специальных программ: свидетельство о браке, сертификат на капитал матери.

Если вы собираетесь брать кредит на общих условиях, то вам будет достаточно паспорта гражданина РФ, трудовой книжки с записью о последнем месте работы и справки 2-НДФЛ или по форме банка о текущем заработке с работы. Если же вы хотите воспользоваться такими льготными программами как ипотека с господдержкой для семей со 2-м и 3-м ребенком или для ипотечного кредита с использованием материнского капитала, то в зависимости от целевой программы жилищного займа придется предоставить дополнительные документы для подтверждения прав на льготы.

Заявку на ипотеку можно подать как лично, посетив ближайшее отделение Сбербанка, так и через портал ДомКлик от Сбербанка - там при подаче заявки онлайн можно сразу же предварительно посчитать стоимость ипотечного кредита на калькуляторе.

Заявка на ипотеку рассматривается до 5 рабочих дней. В редких случаях процесс может затянуться - в зависимости от предоставленных документов и количества текущих обращений клиентов банка с заявками на ипотеку.

Что делать после одобрения заявки на ипотеку?

Вот вам и пришел долгожданный ответ от банка - ипотека одобрена! Что же делать дальше? В зависимости от условий вашей ипотеки (на общих или на льготных условиях) вам необходимо будет подготовить всю документацию на приобретаемое жилье, а если квартиру вы еще не выбрали - нужно будет найти квартиру и предоставить документацию по ней в банк для согласования:

- Договор купли-продажи.

- Заявление от жены/мужа о согласии на сделку (нотариально заверенное) или справка об отсутствии супруга.

- Оценка стоимости согласно отчету эксперта.

На подачу данных документов у заемщика есть всего 2 месяца.

В зависимости от типа лица, у которого собираетесь покупать жилье - юридическое лицо или фирма, могут потребоваться дополнительные документы, банк их запросит у вас в случае необходимости. Тоже самое касается и строительства собственного частного дома.

Первый взнос после одобрения ипотеки в Сбербанке

После всех вышеперечисленных действий параллельно необходимо будет подтвердить наличие необходимой суммы для первого взноса по ипотеке, например, это может быть выписка со счета Сбербанка или любого другого банка.

Заключение

Процесс получения ипотеки интересный и в тоже время хитрый. К ипотеке лучше готовиться заранее - так как на заключение ипотечного договора дается всего 2 месяца, за которые необходимо будет согласовать с банком всю необходимую документацию по объекту недвижимости, а также внести первый взнос. Удобнее всего выбрать себе жилье на портале ДомКлик от Сбербанка, потому что там процесс получения ипотеки максимально упрощен:

- Регистрируемся на портале и загружаем все необходимые документы заемщика

- Выбираем себе жилье из каталога недвижимости

- Рассчитываем на основании жилья предварительные условия кредита, выбрав программу кредитования

- Получаем решение банка

Еще одним плюсом данного способа является электронное оформление сделки с помощью электронной подписи - за приобретенное таким образом жилье прекрасно возвращается налог на приобретение недвижимости. Желаем вам успехов в приобретении жилья в ипотеку!

sberbanki-onlajn.ru

Одобрили ипотеку в Сбербанке в 2018 году: что делать дальше

Подготовка к оформлению ипотеки

Для успешного принятия решения банка по ипотеке необходимо полное выполнение требований к претенденту на ипотеку. Основными критериями являются возраст получателя от 21 года, срок стажа на последнем месте работы и уровень заработка. На основе этих данных банк рассчитает максимальную сумму ипотеки, а также процентную ставку.

Документы для выдачи ипотечного кредита

- Паспорт или иное удостоверение (права водителя, пенсионное, военный билет, загранпаспорт и т.п.).

- Трудовая книжка или справка с работы, характеризующая стаж за последние полгода и 5 лет.

- Справка, выписка или иная бумага с указанием параметров ежемесячных пополнений клиента от выплат заработной платы.

- Документы на залоговое имущество, если таковое используется для увеличения кредитной суммы.

- Документы для использования льготных или специальных программ: свидетельство о браке, сертификат на капитал матери.

Что делать после одобрения заявки на ипотеку?

Вот вам и пришел долгожданный ответ от банка — ипотека одобрена! Что же делать дальше? В зависимости от условий вашей ипотеки (на общих или на льготных условиях) вам необходимо будет подготовить всю документацию на приобретаемое жилье, а если квартиру вы еще не выбрали — нужно будет найти квартиру и предоставить документацию по ней в банк для согласования:- Договор купли-продажи.

- Заявление от жены/мужа о согласии на сделку (нотариально заверенное) или справка об отсутствии супруга.

- Оценка стоимости согласно отчету эксперта.

Первый взнос после одобрения ипотеки в Сбербанке

После всех вышеперечисленных действий параллельно необходимо будет подтвердить наличие необходимой суммы для первого взноса по ипотеке, например, это может быть выписка со счета Сбербанка или любого другого банка.Заключение

Процесс получения ипотеки интересный и в тоже время хитрый. К ипотеке лучше готовиться заранее — так как на заключение ипотечного договора дается всего 2 месяца, за которые необходимо будет согласовать с банком всю необходимую документацию по объекту недвижимости, а также внести первый взнос. Удобнее всего выбрать себе жилье на портале ДомКлик от Сбербанка, потому что там процесс получения ипотеки максимально упрощен:- Регистрируемся на портале и загружаем все необходимые документы заемщика

- Выбираем себе жилье из каталога недвижимости

- Рассчитываем на основании жилья предварительные условия кредита, выбрав программу кредитования

- Получаем решение банка

Рекомендуем статьи по теме:

my-sberonline.ru

Одобрили ипотеку в Сбере. Что дальше? - одобрили ипотеку в сбербанке что делать дальше - запись пользователя Ирка (i-rishk-a) в сообществе Квартирный вопрос в категории Ипотека

Итак, история продолжается, начало тут.

Сегодня нам сообщили об одобрении ипотеки, да еще и одобрили сумму больше той, которую указывали в анкете. Вообще в этом плане сбербанк порадовал, анкету рассматривали всего 2 суток, да и сумму бОльшую одобрили) В понедельник после обеда оформили анкету, вчера вечером позвонили отцу из банка со стандартными вопросами, именно на него пришлось брать ипотеку (причина ясна из первой части данного поста), а уже сегодня днем сообщили об одобрении. Я, если честно, на такую скорость не рассчитывала.

Короче, начинается новый этап эпопеи под названием "ипотека или как подогреть банк на несколько лимонов". Грустно, конечно, но обстоятельства обязывают, может оно и к лучшему.

Сейчас надо в срочном порядке искать квартиру, оценивать ее (представитель банка даст телефон аккредитованной организации), тащить документы на квартиру в банк на проверку (менеджер скинет список необходимых доков), потом бронирование ячейки, совершение сделки и оформление собственности и сбор документов на нового собственника.

Время у нас ну ооочень ограничено, надо успевать все сделать до августа, иначе придется ждать несколько месяцев и заново подовать анкету.

И, соответственно, новые вопросы. Очень, надеюсь, на вашу помощь и поддержку.

1. Что такое оценка квартиры, как она проходит и кто видит ее результаты?

2. Как долго, на вашем опыте, банк проверял документы на квартиру? Банк требует оригиналы или им хватит копий, заверенных нотариусом?

3. Как происходит сделка? Менеджер Сбера мне сказал, что сделка должна происходить именно там, где оформляли анкету.

4. Собственнику обязательно прописываться в квартире? Смогу ли я с сыном прописаться в квартиру по доверенности от отца?

5. Стоит ли пользоваться услугами специалистов по проверке квартиры, помощи в оформлении собственности и т.д. Если считаете, что надо, буду рада контактам)

6. Все ли я учла или есть еще какие-то нюансы?

Поделитесь, пожалуйста, своим опытом. Заранее спасибо за ответы.

www.babyblog.ru

Одобрили ипотеку в Сбербанке, что делать дальше

Автор: Виктория Денисова Опубликовано: 22.08.2016

Когда человек принимает решение приобрести недвижимость, то сталкивается с проблемой нехватки денежных средств на желаемый объект. В связи с чем, обращается в кредитное учреждение для получения обязательств. Самым популярным финансовым учреждением в этой сфере становится Сбербанк. Но когда уже документы все оформлены и поданы, получено решение о максимальном кредитном лимите, что же делать дальше?

Одобрили ипотеку в Сбербанке, что делать дальше: первый этап

Получив желаемое решение по кредитной заявке, человек должен правильно действовать дальше. Причем время у него ограничено тремя месяцами. Одобрили ипотеку в Сбербанке что делать дальше?

Прежде всего, необходимо ознакомиться с требованиями Сбербанка к недвижимости. Изучить нужно как вторичный рынок, так и первичный. После этого можно приступить к поиску необходимой недвижимости. Многие граждане, получив положительный результат, задаются вопросом, а на какую сумму они в принципе могут рассчитывать. Некоторые кредитные специалисты не оговаривают этот пункт, считая, что чем меньше заемщики возьмут обязательств, тем меньше рисков.

Одобрили ипотеку в Сбербанке, что делать дальше: второй этап

Максимальная сумма кредитных обязательств напрямую зависит от цены желаемое недвижимости. Как правило, это не более 80-90% стоимость жилплощади.

После выбора недвижимости, потенциальный заемщик должен обратиться в оценочную организацию от Сбербанка для проведения самостоятельной проверки. Цена за такое действие составляет в среднем 150-200 долларов.

На основании этих данных кредитное учреждение определяется с максимально возможной суммой, исходя из платежеспособности клиента.

Одобрили ипотеку в Сбербанке, что делать дальше: третий этап

Следующий этап предполагает сбор и оформления всех необходимых документов для приобретения недвижимости. Список нужных оговаривается в отделении Сбербанка. Заемщику выдается памятка на случай, если забудет.

В пакет документов на имущество входит:

- правоустанавливающая документация. Например, договор купли-продажи или наследства;

- копия паспорта продавца;

- справки из коммунальных служб об отсутствии текущей задолженности по уплате обязательных платежей;

- выписка из Единого Реестра;

- иные документы, необходимые Сбербанку.

После сбора всей необходимой документации, потенциальный заемщик должен отправиться в банк. Там предоставить все полученные справки для проверки на юридическую чистоту и подлинность. Если ничего мошеннического юристы не выявляют, то человек переходит к заключительному этапу оформления сделки.

Одобрили ипотеку в Сбербанке, что делать дальше: четвертый этап

Клиенту назначается день для подписания кредитного договора и оформления недвижимости в собственность. До этого окончания сделки все денежные средства находятся в ячейке Сбербанка. Как только все правоустанавливающие документы будут оформлены на заемщика, продавец получит деньги.

В течение всего срока кредитования заемщик обязуется страховать объект залога должным образом. Это ежегодная обязательная процедура. Если такое требование нарушатся, банк вправе попросить досрочно погасить обязательства или повысить процентную ставку на 4 пункта.

Не стоит забывать о том, что недвижимость находится в залоге на протяжении всего срока кредита. Проводить перепланировку квартиры, дарить или продавать заемщик не имеет права без согласия кредитного учреждения. Прописать своих близких родственников он может также после разрешения. Исключением является родившийся ребенок в момент выплаты ипотеки.

mickrokredit.ru

Одобрили ипотеку. Что делать дальше?

Допустим, вы собрались приобрести себе жилье в ипотеку и решили подать документы в банк. Спустя некоторое время банк сообщает вам о положительном ответе и тут начинается самое интересное — что делать дальше?

После того, как заявка была одобрена, вам необходимо приступать к выбору жилья. На самом деле это можно начинать делать еще до того, как вы подали заявку, поскольку если один банк откажет в выдаче ипотечного кредита, то в другом, вполне возможно, вас ждет положительное решение.

Итак, поиск жилья. Здесь все достаточно просто: рассматриваете рынок недвижимости и подбираете подходящее для себя по стоимости жилье. К слову о стоимости: сума кредита не может превышать 80-90% от стоимости жилья, это как раз тот самый первоначальный платеж, минимальную сумму которого вы можете выяснить из договора с банком.

После того, как заемщик определился с жильем, ему необходимо обратиться в оценочную компанию. Стоимость услуг оценщика оплачивает заемщик, при этом, как правило, банки уже работают с оценочными компаниями, так что поиском оценщика заниматься, скорее всего, не придется.

С продавцом заемщик должен обговорить все детали сделки, окончательную стоимость жилья и схему расчетов.

Следующий этап — это сбор документов на приобретаемое жилье. Какие именно документы вам понадобятся, необходимо уточнить в банке, поскольку список может несколько различаться в зависимости от того или иного случая. Документы банку нужны в том числе и для того, что бы проверить их на юридическую чистоту.

Не стоит забывать, что кредитование ипотечного имущества является обязательным условием договора, поэтому отказаться от этого пункта вы не сможете. Кроме того, банк наверняка захочет застраховать жизнь заемщика. А вот этот вид страхования не является обязательным, но отказаться от него вы вряд ли сможете, поскольку в этом случае банк может просто поднять процентную ставку. Интересно, что стоимость страхования жизни зависит от ряда факторов, поэтому может различаться в зависимости от того или иного случая.

Итак, документы собраны, сделана оценка жилья и получено письмо-согласие от страховой компании. Что дальше? А дальше банк приступает к подготовке оформления документов и кредитного договора. Также назначается день сделки. В указанный день заемщик подписывает кредитный договор и все необходимые бумаги. У нотариуса оформляется договор-купли продажи, после чего нужно зарегистрировать право собственности нового владельца квартиры, что занимает еще несколько дней. Когда документы оформлены, на имущество накладывается обременение, а все выданные кредитные средства находятся в банковской ячейке. И лишь после того, как се бумаги переоформлены на заемщика, продавец может забрать свои средства.

Просим обратить ваше внимание на то, что порядок действий в различных ситуациях может немного изменяться.

nalichnykredit.com