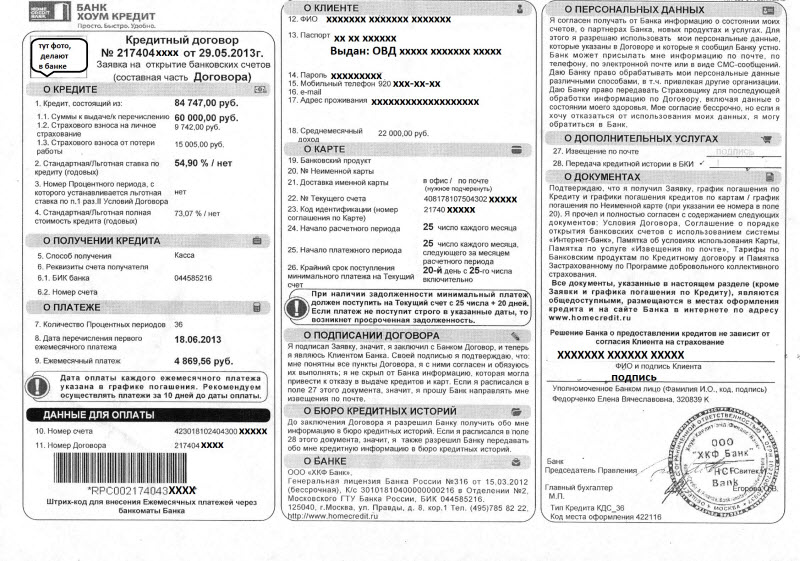

Дифференцированный способ погашения кредита. Кредит в сбербанке дифференцированный

Сбербанк дифференцированный кредит

На сегодняшний день получить кредит в Сбербанке стало гораздо проще и доступнее, чем раньше. Банк предлагает удобную систему оформления, простоту заявки, гибкие условия, а так же систему скидок и льгот для постоянных клиентов. Еще одно заманчивое предложение – Сбербанк: дифференцированный кредит - это кредит с возможностью погашения не равными (аннуитетными) долями каждый месяц, а платежами на убывание. Основная сумма долга выплачивается каждый месяц равными долями, а проценты банка за пользование услугой начисляются на остаток.

На первый взгляд может показаться, что платеж аннуитетными долями гораздо проще и удобнее - размер платежа за весь срок одинаковый, что создает четкое понимание и привыкание к сумме выплат в месяц, это помогает эффективно планировать свой бюджет. К тому же первые месяца или даже год не придется себя финансово перегружать, т.к. при дифференцированном способе погашения заемщик должен быть готов к тому, что первое время платежи по кредиту будут довольно крупные, чем последующие.

Однако если взять одинаковые условия кредита (процентная ставка, срок, сумма кредита) при аннуитете сумма выплат будет гораздо выше, чем при дифференцированном погашении. Происходит это оттого, что при аннуитетном способе погашения в первое время заемщик выплачивает в основном проценты банку, а только потом уже основной долг, что вполне возможно увидеть при досрочном погашении. В дифференцированном кредите Сбербанка все наоборот. К тому же, если учесть темпы инфляции и тот факт, что основной долг заемщик выплачивает в начальное время, к концу срока проценты становятся менее ощутимыми.

Кредит с дифференцированным способом погашения гораздо сложнее получить, ведь требования к заемщику по зарплате соответственно выше, т.к. выплаты производить в первое время сложнее. Такую систему расчета по кредитному договору чаще предлагают уже проверенным клиентам, которые зарекомендовали себя как платежеспособные.

Сейчас уже сложно найти банк, работающий по дифференцированной системе, исключением являются буквально несколько, в их числе Сбербанк. Массовый уход банков на аннуитет объясняется просто - количество банков и предложений по кредиту растет, повышается конкуренция, процентные ставки падают, дифференцированные платежи не дают таких доходов, как аннуитет. В любом случае, идеального способа погашения нет, как и банка, так что выбор всегда остается за заемщиком.

auto-kredits.ru

Кредит с дифференцированными платежами в сбербанке

Кредит с дифференцированными платежами в сбербанке

Каждый человек обратившейся в банк для получения кредита должен знать, по какому графику он будет выплачивать его. Как правило, банки предлагают несколько способов уплаты кредита: аннуитентными или уменшающимися (дифференцированными) платежами.

Каждый человек обратившейся в банк для получения кредита должен знать, по какому графику он будет выплачивать его. Как правило, банки предлагают несколько способов уплаты кредита: аннуитентными или уменшающимися (дифференцированными) платежами.

В случае, если погашение кредита осуществляется дифференцированными платежами, то при расчете общая сумма всей задолженности разделяется на равные доли соответственно сроку кредитования.

Кредит с дифференцированными платежами в сбербанке состоит из тела кредита, разделенного на весь период погашения, и переменной (убывающей) доли процентов по нему, начисление которых осуществляется на сумму остатка. И поэтому, сумма общего платежа с каждым последующим месяцем становится меньше, а погашение основной задолженности распределяется на весь срок кредита равными частями.

Заемщик должен выплачивать кредит с дифференцированными платежами в сбербанке:

- ежемесячно на протяжении всего срока оговоренного в договоре, для погашения кредита. Выплачиваться часть основного долга, обязательно, должна в первых числах месяца или, ежеквартально с первого квартального месяца, но не позднее 10-го числа месяца или вначале квартала

- плата процентов по кредиту производится в начале месяца не позже 10- го числа и начисляется на сумму остатка.

Основные расходы при дифференцированных платежах, заемщику припадают в начале кредитования, так как суммы ежемесячных платежей самые большие в этот период. Поэтому, с точки зрения материальной нагрузки, первый год по схеме кредитования с дифференцированными платежами самый тяжелый. Но, потом когда с каждым месяцем выплаты уменьшаются, то и платежи приобретают не такой обременительный характер.

info-credit24.ru

Дифференцированный платеж по ипотеке: в каких банках

Говоря об ипотеке, можно с уверенностью заявить, что подобный займ в 2018 г. является самым альтернативным решением множества проблем, связанных с приобретением собственной недвижимости. Решив оформлять жилищный кредит, потенциальному клиенту необходимо заблаговременно ознакомиться с общими условиями сделки и обязательно уточнить информацию про дифференцированный платеж по ипотеке.

В каком банке есть дифференцированные платежи по ипотеке в 2018 году

Банки, дающие ипотеку с дифференцированными платежами, не достаточно распространены, так как, оформляя данных клиентов, финансовые организации упускают возможность выгоды в выплаченных должником процентах.

Дифференцированный платеж, как альтернативный выбор способа погашения, это - ежемесячная выплата по ипотеке, которая, в свою очередь, состоит из разных частей, основной и переменной. Также важная особенность дифференцированного платежа состоит в том, что с каждым отчетным месяцем он идет на уменьшение согласно специальной формуле. Грубо говоря, заёмщик к концу ипотеки оплачивает минимально низкий платеж, при этом всю основную часть всех процентов успел выплатить в начале срока.

Разница в погашении ипотеки при аннуитетном и дифференцированном платеже

Разница в погашении ипотеки при аннуитетном и дифференцированном платежеГлавный вопрос, волнующий население, в каком банке в 2018 году присутствует продукт ипотеки с дифференцированными платежами?

В этом списке числятся следующие организации:

- Газпромбанк. Крупнейший российский известный банк, имеющий в своем арсенале множество выгодных ипотечных предложений с низкими ставками, комфортными для заёмщиков условиями, а главное возможностью дифференцированно выплачивать кредит.

- Россельхозбанк. Данная финансовая компания также идет навстречу своему населению, и запускает процесс формирования дифференцированных платежей по ипотеке. Это довольно повысило количество потенциальных обратившихся граждан за ипотечным кредитом практически в два раза.

Почему банки дают диффиренцированный платеж

Итак, выше перечислены, пожалуй, самые известные банки дающие ипотеку с дифференцированными платежами, с помощью которых граждане не ограничены в выборе способов гашения, а самостоятельно для себя решают, что для них будет удобней и комфортней. В 2018 году список банков не поменялся, и по сегодняшний день они успешно выдают ипотеку дифференцированными платежами.

Что дает такая схема банкам в 2018 году:

- За неимением возможности снизить процентную ставку или какое-либо другое условия, требование к физическому лицу, банки предлагают населению выгодный фундамент выплаты задолженности. Исходя из этого, привлеченные клиенты, для которых важен этот фактор, стремительно обращаются именно к ним.

- Выбранная методика начисления ежемесячных дифференцированных платежей повышает рейтинг финансовой компании, и является отличной рекламой среди граждан.

Ипотеке в Сбербанке - аннуитетный или дифференцированный платеж

Сбербанк – лидер кредитования и предоставления соответствующих услуг на финансовом рынке Российской Федерации в 2018 году. Призванный быть ответственным центром выдачи ипотечных займов, к сожалению, Сбербанк работает исключительно с аннуитетным платежом. Для столь масштабного и крупного банка важен размер процентной прибыли, и в этом случае, аннуитетный платеж принесет ему доход намного быстрее, нежели в случае с дифференцированным.

В Сбербанке нет возможности выбора платежа по ипотеке, погашение возможно только аннуитетными платежами

В Сбербанке нет возможности выбора платежа по ипотеке, погашение возможно только аннуитетными платежамиКритерии старой схемы погашения долга в Сбербанке объясняется следующими причинами:

- Сбербанк настаивает на аннуитетном платеже, потому что клиент в первую очередь выплачивает максимально начисленные проценты, и только примерно к середине срока начинает гасить основной долг взятой суммы.

- Сбербанку, как и другой системе кредитования, не выгодны досрочные погашения ипотеки. И именно поэтому, подстраховывая себя, он прибегает к аннуитетным платежам, при которых заёмщик за первые года пользования успеет выплатить некий максимум процентов.

Почему Сбербанк не относится к банкам, дающим ипотеку с дифференцированными платежами? Ответ прост – так как он благополучно существует уже на протяжении множества лет, успешно развиваясь и совершенствуясь, и не нуждаясь в дополнительных наплывов клиентов, имея при этом великую денежную потерю.

Ипотека Сбербанка на сегодняшний момент – одна из самых распространенных и популярных, благодаря существенно низкой процентной ставки, минимальным списком требований, широким выбором типов жилья, не смотря на то, что платежи по ипотеке аннуитетные, а не дифференцированные.

Заключение

Каждый человек хотел бы минимизировать денежные потери своего семейного бюджета, поэтому ищет варианты для реализации данного факта. Придавать значение схемам выплат по ипотеке очень важно. Дифференцированный платеж по ипотеке значительно сокращает часть годовых процентов, однако подходит тем клиентам, которые готовы в начале срока вносить довольно большие суммы. Поэтому, отвечая на вопрос – что лучше, платежи по ипотеке аннуитетные или дифференцированные? - ответ однозначен – для тех, кому психологически удобнее платить одну и ту же сумму каждый месяц, не заглядывая постоянно в график – для них комфортнее аннуитет.

ipoteka.zone

| Сбербанк России полностью отменил такую форму погашения кредитов как дифференцированные платежи. Как рассказали "Комиинформу" в отделе кредитования Сыктывкарского отделения банка, кредитное учреждение переходит на аннуитентный способ расчета платежей. Такие изменения вводятся с 7 февраля, и касаются всех видов потребительских кредитов, в том числе и ипотечных. При расчете аннуитетных платежей полный объем задолженности с учетом всех процентных платежей по кредиту разбивается на равные части на весь срок кредита. При этом расчет происходит таким образом, что клиент вначале выплачивает проценты по кредиту, а затем основную сумму долга. Таким образом, банк получает процентный доход в первые годы кредита. При применении дифференцированной системы расчета проценты по кредиту начисляются ежемесячно на остаток основной задолженности. Получается, что каждый следующий платеж для клиента меньше предыдущего. В этом случае банк получает доход постепенно в течение всего срока кредита. Погасить досрочно кредит по аннуитентным платежам заемщик сможет только после первых трех месяцев, обратившись в банк с соответствующим заявлением. В банке отметили, что изменения коснутся только тех заемщиков, кто обратился в кредитное учреждение начиная с 7 февраля. Напомним, Сбербанк ввел аннутентный тип платежей 2,5 года назад. До этого он использовал лишь дифференцированную систему. Тогда эксперты уже сделали вывод, что банк таким образом ужесточает политику кредитования физлиц и меняет ориентацию бизнеса. Как писал "Ъ", из клиентоориентированного банка Сбербанк постепенно становится доходоориентированным. Эксперты уже тогда не исключали, что впоследствии банк может полностью перейти на аннуитетную систему погашения кредитов. В новом выпуске:источник: |

www.rusbg.com

методика и формулы расчета процентов и графика платежей

Особенность расчета процентов и графика платежей при дифференцированном способе заключается в равномерном погашении тела кредита на протяжении всего срока кредитования. Другими словами, первоначальная сумма кредита делится на срок кредитования, выраженный в месяцах (количество месяцев) в результате чего определяется доля ежемесячного платежа, закрывающая основную задолженность. Для беспроцентных кредитов все расчеты на этом бы и заканчивались, однако в жизни за полученные в долг денежные средства приходится расплачиваться начисляемыми процентами. С поправкой на этот печальный факт ежемесячный платеж складывается из двух составляющих – погашения основной задолженности и процентов, начисленных на остаток этой задолженности. Таким образом, по мере погашения долг становится меньше, а вместе с ним уменьшается и сумма начисляемых процентов. Самый большой платеж придется внести в первый месяц пользования кредитом, поскольку проценты начисляются на всю его сумму, во второй он будет незначительно меньше, в 3-й – еще меньше и т.д. по убыванию.

Формула для расчета суммы погашения тела кредита за один месяц выглядит следующим образом:

СТК – сумма погашения тела кредита за один месяц;ТК – сумма тела кредита;k – количество месяцев.

Начисленные за месяц проценты рассчитываются по следующей формуле:

СП – сумма процентов, начисленных за месяц;СЗ – сумма задолженности по кредиту;i – годовая процентная ставка.

Таким образом, размер ежемесячного дифференцированного платежа определяется по формуле:

Некоторые банки исходят не из количества месяцев в году, а из количества дней. Тогда формула выглядит следующим образом:

d – число дней в текущем месяце.ДП – величина платежа за расчетный месяц.

С практическим применением данной методики можно ознакомиться на следующих примерах:

mir-procentov.ru

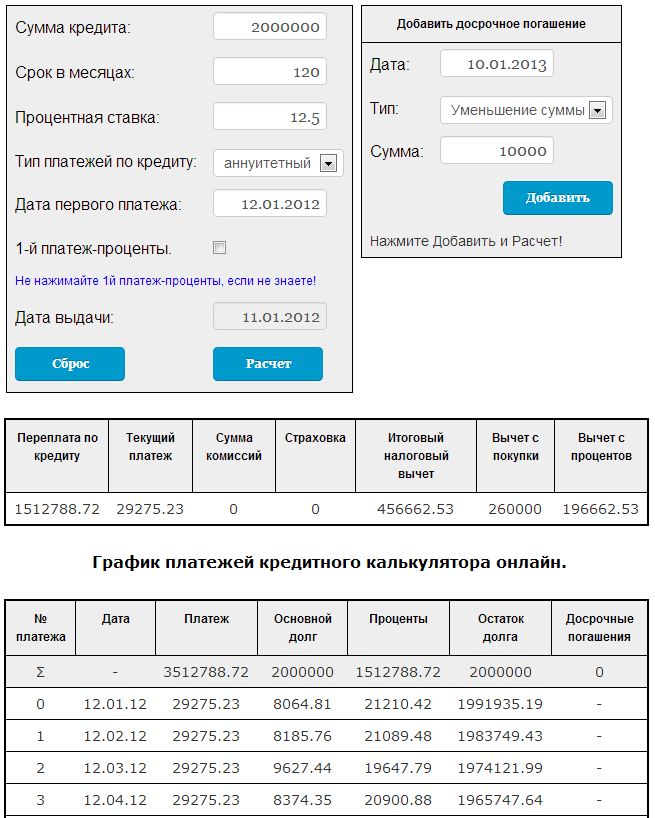

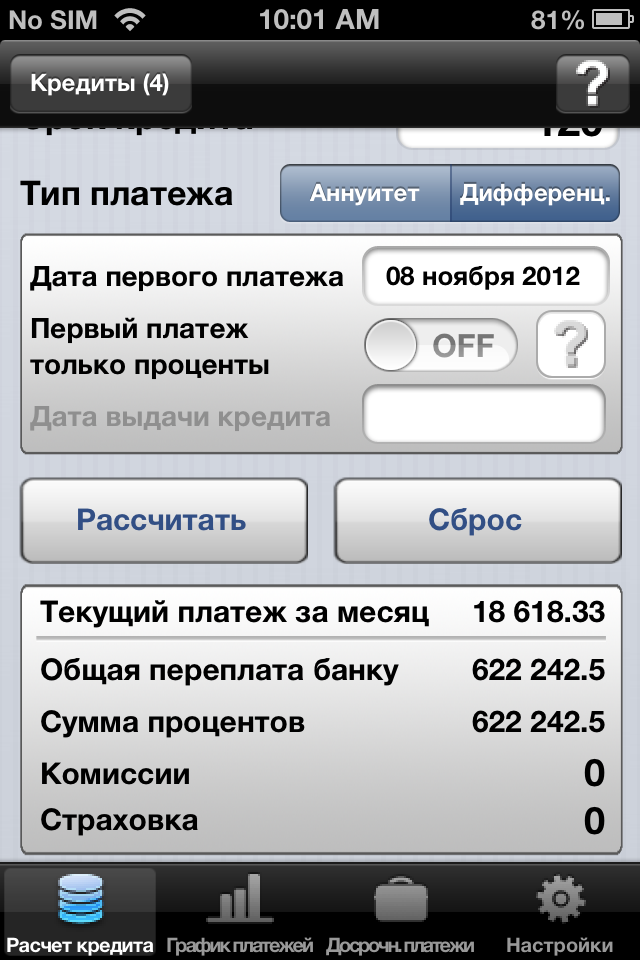

Ипотечный калькулятор сбербанка 2014 года. Считаем ипотеку с дифференцированными и аннуитетными платежами

2014 год время для многих для покупки квартиры. Покупка квартиры — достаточно долгожданное событие. Покупка квартиры в ипотеку — достаточно сложная процедура, требующая от заемщика финансовой грамотности. Если же вы не грамотны и не понимаете, что такое аннуитет, досрочные погашения, просроченная ссудная задолженность — то эта статья для вас.

2014 год время для многих для покупки квартиры. Покупка квартиры — достаточно долгожданное событие. Покупка квартиры в ипотеку — достаточно сложная процедура, требующая от заемщика финансовой грамотности. Если же вы не грамотны и не понимаете, что такое аннуитет, досрочные погашения, просроченная ссудная задолженность — то эта статья для вас.

Рассмотрим основные понятия ипотеки.Аннуитетные платежи — это равные платежи, рассчитанные по формуле расчета аннуитетного кредита.Аналогично для дифференцированных платежей. Формулы расчета приведены в статье Расчет досрочного погашения аннуитетного кредита.

Досрочное погашение — погашение тела займа на определенную сумму помимо очередного платежа в банк. Данные платежи уменьшают основной долг, а следовательно и платежи по займу.Просроченная ссуданая задолженность — если вы не заплатили очередной платеж по займу — у вас возникает задолженность. Это и есть просроченная ссудная задолженность. За ней тянутся пени и штрафы по займу, также на нее начисляется повышенный процент за не уплату. Этого нужно избегать.

Ипотечный калькулятор Сбербанка в 2014 году для расчета ссуды на квартиру — специальная программа, предназначенная для расчета ипотечного займа.Программу отличает точность расчета и удобство использования. Существует онлайн версия ипотечного калькулятора Сбербанка.

Рассчет кредита с помощью ипотечного калькулятора Сбербанка в 2013 году.

Использовать программу достаточно просто. Нужно ввести основные данные ипотеки. Вам нужен договор Сбербанка, если вы берете ипотеку в 2014 году — то дата выдачи кредита будет текущим годом.Из кредитного договора нужно взять следующие числа — сумму кредита, ставку, срок, дату выдачи и тип платежей.

Эти параметры забиваются в кредитный калькулятор Сбербанка 2014 года и нажимается кнопка рассчитать(показана мобильная версия). Порядок расчета займа с помощью калькулятора Сбербанка 2014 года.

Порядок расчета займа с помощью калькулятора Сбербанка 2014 года.

- Вводим сумму займа — от 1 рубля до нескольких миллионов(ипотечный займ)

- Валюта не указывается(расчет не зависит от типа валюты)

- Срок указывается в месяцах. Это целое число месяцев

- Ставка указывается годовая. 3 знака после запятой максимум

- Тип платеже — по умолчанию аннуитет. Именно такие платеж во многих банках

- Дата выдачи — данный параметр уже для полученных кредитов. Для тех, которые вы берете дату можно указать произвольно. Дата указывается в формате dd.mm.yyyy. В любом другом формате вы получите ошибку при вычислениях

- На вкладке дополнительно есть только 1 параметр — первый платеж — проценты. Он позволяет рассчитать ипотечный займ, у которого дата выдачи не совпадает с датой первого платежа

- Досрочные погашения — дата — дата взноса денежных средств в качестве дополнительного платежа

- Тип — 2 типа досрочных погашений — срок и сумма. К другим платежам относятся комиссии и страховка

- Сумма досрочки — деньги, которые вы вносите помимо основного платежа по займу. Если вы вносите досрочку вместе с очередным платежом, то нужно отнять от суммы досрочки очередной платеж. Именно эту сумму и нужну поставить в поле сумма для дополнительного платежа.

Вы получаете в результатах расчета следующие данные:

- Ежемесячный платеж

- Общую сумму уплаченных процентов за весь срок

- Общую переплату по кредиту, учитывая комиссии и страхоку. Комиссия и страховка вводится на вкладке досрочные платежи.

- График платежей по займу — таблица на которой показаны детальные значение суммы займа — остаток долга, аннуитетный платеж, проценты и погашение ОД. График платежей можно экспортировать в мобильной версии и сохранять в MS Excel

Полезное по теме

Копирование материалов с сайта без согласия автора запрещено. Более подробно на http://mobile-testing.ru/rulesmobile-testing.ru