Порядок реструктуризации кредита в Сбербанке физическому лицу в 2018 году. Реструктуризация кредита в сбербанке физическому лицу 2018

Реструктуризация кредита в Сбербанке физическому лицу

Уважаемые клиенты!

ПАО Сбербанк предлагает физическим лицам, временно испытывающим материальные трудности с обслуживанием кредитных обязательств, воспользоваться возможностью реструктуризации задолженности.

Как реструктуризировать кредит в Сбербанке?

Очень часто в средствах массовой информации говорится о реструктуризации кредита или кредитных каникулах Сбербанка. Реструктуризация кредита – это пересмотр договоров между банком и заемщиками, либо оформление приложений к основным договорам. Эти действия производятся для того, чтобы найти оптимальное решение по выплате заемщиками кредитов в случае, если их финансовое положение ухудшилось, в результате чего они не могут погасить кредиты по ранее установленным графикам.

Кредитные каникулы в Сбербанке

«Кредитными каникулами» является реструктуризация кредита в Сбербанке, при которой заемщиком выплачиваются только проценты по кредиту в течение некоторого времени, что уменьшает финансовую нагрузку на их бюджет. Такая процедура может быть проведена почти во всех российских коммерческих банках.

Основанием для реструктуризации могут быть:

- Существенное снижение доходов (потеря работы, изменение условий оплаты труда и др.)

- Призыв / прохождение срочной военной службы в армии

- Отпуск по уходу за ребенком до 1,5 лет/3 лет

- Утрата трудоспособности

Кому следует реструктуризировать кредит?

Любому заемщику, который почувствовал изменение своей финансовой ситуации в худшую сторону, не помешает реструктуризация кредита, в результате которой кредитная нагрузка на бюджет может уменьшиться. Но не все клиенты Сбербанка России могут рассчитывать на эту операцию.

Финансовое положение клиента может ухудшиться в связи с разными причинами, и кредиты могут быть различными. В случае увольнения клиента или перевода его на нижеоплачиваемую должность по своему желанию, банком может быть отказано в реструктуризации кредита. В случае когда изменение кредитной способности получилось не по воле клиента, а при его сокращении с работы, в связи с получением травмы и уходе на пенсию по инвалидности, в связи с вынужденным переходе на другую работу, уходе в отпуск по родам, при потере кормильца и другим, не зависящим от желания заемщика, банком могут засчитаться такие причины уважительными для реструктуризации. В случае произошедших перемен с супругом заемщика, можно также просить у банка реструктуризацию кредита, поскольку произошло финансовое изменение в семье.

При оформлении клиентом Сбербанка нескольких потребительских (нецелевых) кредитов, и покупки на них предметов, не являющихся достаточно необходимыми, банком может быть отказано в реструктуризации. В этом случае Вам могут предложить продать что-то из приобретенных вещей, и полученными средствами погасить кредитный долг. Это же касается и Автокредита Сбербанка. Если у клиента не хватает средств для покупки нового автомобиля, банк предложит ему продать этот автомобиль. И только в случае, если автомашина нужна для работы, банком могут быть одобрены изменения условий кредита.

При ипотечном кредите, если у заемщика нет другого жилья, банк не будет предлагать его продать и пойдет клиенту на уступку, изменив ему кредитные условия.

Варианты реструктуризации

- Изменение валюты кредита (Кредит в валюте может быть конвертирован в рубли)

- Увеличение общего срока кредитования (Уменьшение суммы ежемесячного платежа за счет увеличения общего срока кредита)

- Предоставление льготного периода (Временное снижение суммы ежемесячного платежа за счет предоставления отсрочки по погашению кредита и процентов)

Реструктуризация долга по кредиту

Существуют разные пути добровольного урегулирования сложившейся сложной финансовой ситуации между заемщиком и банком.

- Сбербанком предлагается получение отсрочки выплаты основного кредита. В этом случае разрешается заемщику платить какое-то определенное время одни лишь кредитные проценты. Сроки таких отсрочек не должны превышать 1 года, если кредит потребительский, и 3 лет, если кредит ипотечный. Эта отсрочка называется кредитными каникулами.

- Банком составляется персональные графики для погашения кредитов, в которых он учитывает сезонность доходов (в случае взятия кредита на развитие ЛПХ).

- Банком может быть переоформлен договор по кредиту с предоставлением более выгодных условий, чем может быть меньшая процентная ставка.

- Также Сбербанк может продлить (пролонгация) срок выплаты кредита. В этом случае кредит растягивается на длительный срок, и в результате этого уменьшается размер платы ежемесячно. Чтобы посчитать сумму ежемесячных выплат, воспользуйтесь кредитным калькулятором.

Случается, что Сбербанком проводится реструктуризация кредита, и аннулируются все имеющиеся штрафы и пени, начисленные за просрочку платежей.

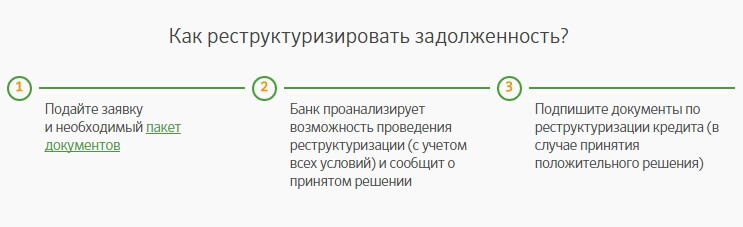

Как реструктуризировать задолженность?

- Подайте заявку и необходимый пакет документов

- Банк проанализирует возможность проведения реструктуризации (с учетом всех условий) и сообщит о принятом решении

- Подпишите документы по реструктуризации кредита (в случае принятия положительного решения)

Заявление на реструктуризацию кредита

Для проведения реструктуризации долга по кредиту Вам необходимо явиться в отделение Сбербанка, в котором получили кредит, и написать заявление с указанием причины, приведшей к финансовой проблеме. Заявление необходимо подать в рассматривающую комиссию вместе с пакетом документов, подтверждающих изменение Вашего финансового положения. К таким документам можно отнести:

- Трудовую книжку с внесенной в нее записью об увольнении.

- Справку о временной нетрудоспособности.

- Справку о потере кормильца.

- Справку о декретном отпуске.

- Справку о доходах (форма 2-НДФЛ).

- Уведомление о призыве в ряды Вооруженных Сил России.

Не стоит забывать о том, что реструктуризация долга по кредитным обязательствам отличается от рефинансирования кредита тем, что ее оформление возможно только в банке выдачи кредита. Не рекомендуем Вам затягивать обращение в банк о том, чтобы там пересмотрели кредитный договор, дожидаться просрочек платежей и начисления штрафных санкций. Как и его заемщики, Сбербанк заинтересован в том, чтобы решение любых проблем было благополучно разрешено, в результате чего старается идти навстречу своим заемщикам в предоставлении реструктуризации кредита.

Подать заявку на реструктуризацию кредита в Сбербанке

Подать заявку на реструктуризацию кредита в Сбербанке вы можете на cпециальной странице Сбербанка по адресу: https://dr.activebc.ru/ или просто нажав на кнопку ниже.

Подать заявку можно только на реструктуризацию действующего кредита. По кредитным картам этого сделать нельзя. После того, как вы оставите заявку на сайте - с вами свяжется сотрудник банка и обсудив все детали найдёт компромисс для решения проблемы и продолжения дальнейшего взаимовыгодного сотрудничества.

sberbanki-onlajn.ru

Реструктуризация кредита в Сбербанке физическому лицу в 2018 году

Содержание статьи:

Для многих 2018 год дал возможность по-новому взглянуть на отношения со «Сбербанком» — реструктуризация кредита, объединение нескольких задолженностей в одну, возможность перевода обременения из другого банка под более низкие проценты. Не секрет, что экономическая ситуация в стране оставляет желать лучшего, что во многих случаях сказывается на физических лицах и их финансовых отношениях с кредиторами. Рассмотрим возможность обновления финансовых соглашений посредством участия «Сбербанка».

Реструктуризация кредита «Сбербанка» в 2018 году

Отношения между заемщиком и кредитором в определенный момент могут перейти из доверительных в негативные. Физическому лицу, взявшему деньги, помешают их вернуть некоторые обстоятельства. Займодавец в свою очередь имеет право решить возникшую ситуацию с привлечением судебных органов. Это влечет за собой некоторые издержки, а так как договоры с обычными гражданами не подразумевают крупных (с точки зрения банка) потерь – кредиторы идут на послабления.

Одним из самых распространенных направлений помощи в данном случае выступает реструктуризация кредита. Обе стороны пересматривают правила ранее заключенного соглашения и оформляют новое, с иными подробностями. Займоприобретатель обязан как-то подтвердить свою несостоятельность, после чего кредитор позволит ему перезаключить договоренность.

Каждая ситуация рассматривается с индивидуальным подходом. На сегодняшний день в «Сбербанке» предлагаются следующие возможности реструктуризации:

- предоставление каникул кредитного характера;

- изменение ставки в меньшую сторону;

- отмена пени и прочих санкций по договоренности;

- пролонгация срока действия соглашения;

- изменения в графике по платежам.

Какой вариант будет избран в каждом конкретном случае – зависит от ситуации и возможностей соискателя. В 2018 году «Сбербанк» предлагает физическому лицу послабления, если финансовые дела клиента оказываются не в лучшем состоянии.

Варианты обновления кредита в 2018 году

Способ реструктуризации, позволяющий физическому лицу не расплачиваться в определенной степени по обязательствам, представляет своеобразную отсрочку – каникулы. Воспользоваться этим можно по следующим направлениям:

- определенный срок предоставляется заемщику, как право не выплачивать долг;

- в течение выплат до нескольких раз можно не уплачивать саму задолженность основного характера, но возмещать лишь проценты.

В первом случае клиент может столкнуться с проблемой увеличения значимости последующих выплат, потому «Сбербанк» и другие компании довольно редко прибегают к такой методике. Второй вариант позволяет один или несколько раз возвращать лишь проценты, начисленные за пользование займом, тогда как основной долг переходит на последующие выплаты.

Подробности оговариваются в теле договоренности. Тут указывается непосредственная длительность «отпуска» по выплате, когда именно можно воспользоваться возможностью послабления, а также конкретные цифры перерасчетов по предъявлению каникул.

Такой способ, как снижение процентной ставки в 2018 году получил широкое распространение. «Сбербанк», в частности, предлагает реструктуризацию кредита других банков с применением пониженных ставок. Заемщик обращается в отделение, предоставляет сведения о текущем договоре займа, а работники банка переоформляют договоренность на новых условиях, выплачивая предыдущему кредитору оставшиеся деньги.

Что касается санкций, применяемых для плательщиков, они способны проявиться из-за следующих ситуаций:

- просроченная выплата;

- несвоевременное поступление денежных средств из-за способа оплаты;

- вынужденная или намеренная задержка;

- отказ от расплаты по обязательствам.

Физическому лицу порой трудно контролировать собственные доходы и возможность отчета по предстоящим расходам. Это касается длительных займов. Рассчитывая на текущие обстоятельства и поступающие деньги, человек через некоторое время может столкнуться со сложностями.

Заемщик в праве пойти к кредитору, объяснить сложившуюся ситуацию и попробовать расплатиться наличными или перечислением со счетов «Сбербанка». В свою очередь менеджеры кредитора пойдут навстречу клиенту, поверив в его намерения и отказаться от начисления штрафных денежных санкций в виде пени. Банк при этом потеряет незначительную прибыль, но в результате остаться в хороших отношениях с клиентом, должником.

Манипуляции со сроками кредита, как способ реструктуризации

Еще одним распространенным способом обновления условий договоренности является изменение сроков действия займа. «Сбербанк» получает свои средства через более длительный промежуток времени, тогда как клиент выигрывает в снижении ежемесячных платежей. Есть некоторые особенности данной процедуры:

- при нецелевом использовании средств предлагается пролонгация на срок от года до пяти лет;

- в случае ипотечного кредита физическое лицо получает право на увеличение срока до десяти лет;

- оконечная сумма выплачиваемого будет увеличена за счет процентов;

- пересматривается график платежей.

Что касается последнего пункта, то его расширенная возможность выступает, как еще один способ реструктуризации кредита в «Сбербанке». Когда физическое лицо в состоянии выплачивать разные суммы в разные периоды, что зависит от поступающего дохода – кредитор предлагает ему изменение графика выплачиваемых долгов. Обычно сумма к возврату принимается единая в каждую отдельную выплату. В данном случае заемщик может в разные периоды отдавать разные суммы. Такая методика подходит для следующих категорий займоприобретателей:

- сезонные рабочие;

- граждане, получающие доход от личного хозяйства;

- лица, занятые в строительной сфере;

- физические лица, работающие вахтовым методом.

Условия обновленного договора в «Сбербанке»

Понятно, что не каждый клиент «Сбербанка» может получить возможность реструктуризации текущего кредита. Есть ряд условий, которые необходимо соблюсти:

- нет задержек по оплате текущего долга;

- хорошая история кредитных отношений;

- наличие документального подтверждения ухудшения состояния клиента.

В случае если заемщик самостоятельно уволился с высокооплачиваемого места трудоустройства, позволявшего ему расплачиваться по обязательствам – ему не стоит обращаться за реструктуризацией в связи с ухудшением материального положения. Также не стоит обольщаться в плане приобретения товаров в кредит. Многие из них не являются необходимыми в хозяйстве (электроника, некоторая бытовая техника, дорогая мебель), а потому «Сбербанк» в первую очередь предложит возместить долги именно за счет купленного товара.

Только в следующих случаях, заемщик может рассчитывать на реструктуризацию текущего кредита:

- потеря трудоустройства при сокращении или закрытии компании, являющейся работодателем;

- получение травмы, подтвержденной медицинской комиссией, которая привела к потере дееспособности;

- отпуск по уходу за родившимся ребенком;

- длительное или кратковременное тяжелое заболевание, приведшее к инвалидности;

- смерть кормильца, как единственного источника дохода;

- документальный отказ одного из со-заемщиков расплачиваться по возложенным на него обязательствам.

Во всех случаях необходимо представить убедительные доказательства, подтверждаемые документально. Банк все тщательно проверит, но могут возникнуть ситуации отказа и не только из-за отсутствия причин, описанных выше. В некоторых случаях менеджмент «Сбербанка» предложит физическому лицу остаться на прежних условиях, либо найти альтернативные варианты изменений.

Заемщик, обладающий плохой кредитной историей, регулярно нарушающий графики платежей, не предоставивший сведений о причинах, по которым банку стоит идти на реструктуризацию долга может рассчитывать лишь на единственный вариант развития событий – отказ.

Реструктуризация в «Сбербанке»: развитие событий

Когда к физическому лицу приходит ясное осознание того, что в дальнейшем он не сможет расплачиваться по обязательствам в необходимые сроки, отдавать требуемые суммы – стоит оправиться в отделение, где заключался договор. Менеджеры «Сбербанка» рассмотрят обращение и, исходя из ситуации, предложат решение.

Если речь идет об ипотеке, то на реструктуризацию кредита могут претендовать лишь некоторые категории граждан, при условии, что наблюдается ухудшение материальных условий. Инвалиды всех групп, семьи с несовершеннолетними детьми, либо детьми с инвалидностью, а также граждане, ранее принимавшие участие в действиях боевого характера. Также стоит учесть, что «Сбербанк» принимает участие в государственной программе помощи различным слоям граждан.

Условия, требуемые к выполнению, при обращении на реструктуризацию в 2018 году следующие:

- наблюдается сокращение получаемых доходов в период равный кварталу;

- недвижимость, участвующая в ипотечной программе, является единственной во владении заемщика;

- семейный совокупный доход достигает прожиточного минимума в двойном размере;

- выплаты ежемесячного характера увеличились на треть;

- снизилась стоимость по оценке недвижимости, относительно остального рынка схожего жилья.

При выполнении этих условий соискатель может рассчитывать на получение послабления в виде программы реструктуризации в «Сбербанке». Что касается кредита на приобретение транспортного средства или потребительских займов – дела обстоят несколько иначе.

В первом случае (автокредит) «Сбербанк» не видит особых причин в применении программы, так как транспорт приобретается для личных нужд и не всегда является необходимым. Если физическому лицу удастся доказать, что приобретенный автомобиль является неотъемлемой частью его трудовой деятельности – тогда кредитор может пойти на уступки.

Когда рассматриваются потребительские займы, взятые в разных местах, лучше всего подходит программа реструктуризации, направленная на объединение нескольких задолженностей в одну, с единой датой выплаты и возможным уменьшением процентной ставки.

Процедура, проводимая в «Сбербанке»

Для инициации реструктуризации, необходимо совершить ряд дополнительных действий. Во-первых, стоит внимательно прочесть текст договоренности с кредитором – существуют ли ограничения в данном плане. Во-вторых, нужно сравнить требования, предъявляемые к соискателям на соответствие своей ситуации.

Человеку необходимо написать заявление и приложить к нему соответствующую документацию. В каждом отдельном случае потребуются различные документы. Менеджмент кредитора рассмотрит заявку, проверит выполнение условий на соответствие банковскому регламенту, после чего оповестит соискателя о возможности проведения процедуры реструктуризации, либо об отказе.

Кроме заявления «Сбербанк» требует заполнение анкеты соискателя, которая содержит следующие необходимые сведения:

- данные всех заемщиков;

- сведения о проведенной финансовой сделке;

- суммы к погашению и уже выплаченные заемщиком;

- дату момента, в который последний раз вносилась необходимая по графику платежей сумма;

- подробности и причины обращения за обновлением кредитных условий;

- при необходимости, нужно указать дату, когда был просрочен заем.

Из документов, которые необходимо приложить к заявлению стоит упомянуть те, что повлияли на возникновение разнообразных ситуаций. Если человек потерял трудоспособность – справочные материалы и медицинские заключения. Сведения о предоставлении декретного отпуска, трудовую книжку, при изменении характера работы или увольнении. Если заемщик призван в ряды вооруженных сил для прохождения службы – необходимо предоставить соответствующую информацию.

Когда все необходимые бумаги переданы в «Сбербанк», следующим шагом к достижению цели будет личная беседа с представителем кредитора. Не стоит рассчитывать сразу же на получение максимального облегчения. Банковские работники войдут в положение соискателя, но вместо реструктуризации могут предложить иной выход. Для большего понимания ситуации стоит рассмотреть программу, предлагаемую банком с точки зрения положительных и отрицательных сторон.

Стоит ли обращаться в «Сбербанк» физическому лицу на проведение реструктуризации?

Сразу сделаем акцент на возможных отрицательных последствиях процедуры. В конечном итоге при различных манипуляциях, проведенных для достижения результата, человеку придется согласиться с тем, что сумма, выплачиваемая по договоренности, в итоге увеличится. После того, как кредит оформлен, все документы собраны, для проведения обновления потребуются повторные действия, плюс сбор дополнительных сведений, подтверждение критических ситуаций. Требования, предъявляемые к обратившимся гражданам, применяются более суровые.

Что касается положительных моментов, они тоже присутствуют. Размер платежей, передаваемых в «Сбербанк» ежемесячно может быть снижен, кредитная история находится в положительном состоянии. Не будет судебных разбирательств, заемщик получает возможность избежать уплаты штрафов и пени.

Нужна ли процедура – решать самому физическому лицу. В 2018 году «Сбербанк» предлагает довольно выгодные условия, как новых программ, так и реструктуризации кредитов, чем можно воспользоваться при соблюдении ряда обязательных требований.

Реструктуризация кредита или банкротство?

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Консультация бесплатна!

snowcredit.ru

Реструктуризация кредита в Сбербанке физическому лицу

Реструктуризация кредита в Сбербанке

Не все, кто пользуется услугами кредитования, являются транжирами, как могут думать некоторые люди, привыкшие скрупулезно относиться к распределению кровно заработанных денежных средств. Довольно часто причиной обращения за финансовой помощью в кредитные организации могут быть резко изменившиеся жизненные обстоятельства, не оставляющие человеку другого выбора. И уж если для кого-то настали трудные времена, то не стоит ожидать, что с момента получения займа они прекратятся. Обычно все происходит наоборот: жизнь превращается в постоянные поиски способов достать деньги для погашения кредитной задолженности, к которой относится не только часть взятой в пользование суммы, но и оговоренные в договоре проценты от нее, а также различные «изобретенные» банком комиссионные. Если человек, стараясь изо всех сил, с трудом выплачивает банку каждый месяц необходимую сумму, тогда что ему делать, когда к одной беде неожиданно добавится еще какая-нибудь проблема? Одним из возможных способов выйти достойно из данной ситуации является реструктуризация долга.

Реструктуризация долга по кредиту: способы

По сути, под реструктуризацией подразумевается изменение условий договора, заключенного с кредитором. Так как соблюсти прежние условия не получается у заемщика, а не у заимодавца, то, естественно, диктовать новые условия будет тот, кто предоставил услугу. Но для попавшего в затруднительную финансовую ситуацию человека желание банка идти на уступки может стать радостной новостью, даже если придется выплачивать больше, чем предполагалось. Если банк, убедившись в уважительности названных клиентом причин, согласится реструктуризировать его долг по кредиту, то он может внести в договор следующие изменения:

- разрешить погашать задолженность, используя другой вид валюты;

- увеличить срок, в который должна быть возвращена взятая в пользование сумма, что позволит уменьшить размер ежемесячного платежа;

- снизить величину процентной ставки по кредиту;

- предложить другую схему погашения долга;

- отсрочить на некоторое время выплату задолженности.

Негативные стороны и ограничения, касающиеся реструктуризации займа

Если кто-то, узнав о таких возможностях, уже предвкушает радужные перспективы, то стоит предупредить, что не все так прекрасно, как может показаться с первого взгляда. Важно понимать, что банк в проигрыше не останется, так как это их «хлеб». Хотя, казалось бы, кредитор идет вам на уступки, но в любом случае он постарается «выжать» из вас все, что можно.

Условия реструктуризации кредита

Кроме того, кредитные учреждения не всегда готовы удовлетворить просьбу заемщика о реструктуризации долга. Существуют лишь несколько причин, которые заимодавцы могут рассматривать как уважительные. Среди них, например:

- несвоевременная выплата заработанных средств или резкое уменьшение зарплаты по вине работодателя;

- заболевание, ведущее к постоянной или временной нетрудоспособности должника;

- неожиданная потеря работы или другого источника дохода, считавшегося надежным;

- выход заемщика в отпуск по уходу за новорожденным;

- чрезмерная загруженность кредитами.

Следует также упомянуть о том, что наличие у клиента негативной кредитной истории очень уменьшает его шансы на сотрудничество банка в вопросе реструктуризации долга. В принципе, возможность изменения условий погашения займа обычно предусматривается в договоре, поэтому при оформлении кредита важно сразу обратить внимание на этот пункт. Но некоторые кредитные организации ограничиваются только предоставлением отсрочки, период которой не больше года. При этом клиенту не всегда позволяется полностью прекратить все выплаты по кредиту, а только приостановить или погашение его тела, или «нагоревших» процентов.

Как подается заявление (анкета) о реструктуризации займа?

Если заемщик решил просить банк об изменении порядка погашения задолженности, то ему следует написать соответствующее заявление, в котором кроме его паспортной и контактной информации должны быть указаны данные касающиеся взятых в пользование денежных средств. Сюда входит:

- номер договора

- размер ссуды

- процентная ставка

- величина ежемесячных выплат

- оставшаяся сумма денег, подлежащая погашению

Также необходимо приложить к заявлению документы, подтверждающие серьезность сложившихся обстоятельств, из-за которых клиент обращается с данной просьбой. В зависимости от возникшей проблемы это может быть:

- справка с места работы о размере заработной платы,

- документ с биржи труда,

- врачебная справка,

- ксерокопия страницы в трудовой книжке с записью об увольнении.

Если эти формальности будут соблюдены, то, скорее всего, банк рассмотрит ваше прошение и предложит возможные варианты изменения условий выплаты задолженности.

Положительные стороны реструктуризации займа

Даже если финансовая ситуация заемщика стала хуже в результате реструктуризации долга по кредиту, так как возросла общая сумма денег, которые ему придется выплатить, тем не менее есть и определенная польза от предпринятых усилий. Решая проблему законными методами, человек может быть уверен в том, что:

- с него не будет взыскана пеня или штраф за невыполнение договорных обязательств,

- против него не будет возбужден гражданский иск,

- его кредитная история останется незапятнанной.

Что же касается переплаченных денег, то денег в любом случае никогда не будет хватать на все, что хочется. Зато человек сможет справиться с возникшими трудностями и рано или поздно освободиться от кредитной зависимости.

sberbanki-onlajn.ru

Реструктуризация кредита в Сбербанке физическому лицу в 2018 году

В силу обстоятельств платежеспособность заемщика может упасть и он не в состоянии вовремя вносить платежи по кредиту. Если своевременно уведомить об этом банк, то он может пойти навстречу клиенту, предложив пути решения проблемы.

О том, как и на каких условиях осуществляется реструктуризация кредита в Сбербанке физическому лицу, пойдет речь ниже в статье.

Определение понятия

Процедура представляет собой изменение условий договора по погашению задолженности. Решение финансовой организации выполняется с целью минимизировать финансовую нагрузку на должника, который не справляется со своими обязательствами.

При возникновении подобной ситуации — реструктуризация является оптимальным решением как организации, так и для клиентов. Банку не нужно затрачиваться на судебные издержки и он получает гарантию возврата денежных средств, а заемщик — отсрочку выплаты.

Она является довольно сложной процедурой, так как подразумевает пересмотр правил, указанных в договоре кредитования. Должник, в свою очередь, обязан предоставить документацию, которая будет свидетельствовать, что падение платежеспособности произошло не по его вине.

Каждый случай Сбербанк рассматривает отдельно и его решение зависит от перечня предоставленных документов.

Нормативно-правовые акты

Вопросы регулируются рядом нормативно-правовых актов. К ним относятся:

- ФЗ №144 РФ «О реструктуризации кредитных учреждений».

- Постановление правительства России №1002 «О сроках и порядке выполнения процедуры реструктуризации задолженности юридических лиц».

- Постановление правительства РФ № 458 «Об условиях и порядке реструктуризации кредитных средств физическим лицам».

- Постановление правительства РФ №699 «Об условиях и порядке реструктуризации кредитных средств по страховым взносам.

- Постановление правительства России №768 «О сроках подачи заявления в кредитную организацию для получения реструктуризации».

Кроме нормативно-правовых актов, регулирующих особенности реструктуризации в финансовом сегменте, в действующем законодательстве отсутствуют положения, которые отражают общие вопросы реструктуризации задолженности из-за чего довольно на практике появляются проблемы.

Порядок проведения

Если возникли финансовые трудности и нет возможности исполнять свои обязанности по кредиту, то гражданин должен посетить ближайший филиал Сбербанка и написать заявление в свободной форме. В нем необходимо подробно изложить причины, по вине которых возникла задолженность или может в будущем образоваться. Бланк заявления о необходимости проведения процедуры реструктуризации кредита можно скачать здесь.

Фото: заявление о реструктуризации кредита

Требования к клиенту

Основным требованием Сбербанка для начала — является наличие веских оснований, из-за которых клиент не может справиться с обязательствами по кредиту. К таковым можно отнести:

- Появление травм и заболеваний, которые повлекли за собой временную или постоянную потерю трудоспособности.

- Потерю работы или иных источников доходов не по вине должника.

- Заемщик был призван в армию на срочную службу.

- Появление ребенка.

- Наличие серьезного заболевания у родственника (родителей, супруга, детей, родных братьев и сестер), подтвержденного документально.

- Иные веские обстоятельства, попадающие под требования банка.

Если у клиента банка нет возможности вовремя вносить платежи, то Сбербанк готов будет пересмотреть условия оплаты по взятому кредиту.

Список необходимых документов

Чтобы добиться пересмотра условий договора по оплате, гражданину требуется составить в свободной форме заявление. К заявлению требуется приложить документ, служащий подтверждением. К таковым можно отнести:

- Справку о доходах формы 2-НДФЛ.

- Справку о предоставленном декретном отпуске.

- Повестку о призыве на срочную службу.

- Справку или больничный лист, подтверждающий наличие заболеваний или травмы, которые вызвали временную или постоянную недееспособность.

- Трудовую книжку с записью о сокращении или ликвидацию предприятия.

- И другие документы (в зависимости от обстоятельств).

Дополнительно потребуется приложить:

- Оригинал паспорта.

- Заявление на специальной анкете о реструктуризации.

- Договор об оформлении кредита.

После получения необходимой документации, заявка будет принята на рассмотрение Сбербанком. Если она будет одобрена, то работники уведомят клиента о том, чтобы он пришел и подписал новый договор с упрощенными условиями кредитования.

Пока идет рассмотрение заявки, гражданину обязательно необходимо заниматься погашением долга в приемлемом для него объеме.

Условия банка

Далеко не каждый должник может претендовать на пересмотр договора потребительского кредита, ипотеки или автокредитования.

Чтобы предоставить отсрочку, кредитные каникулы или другие виды послабления, Сбербанк выдвигает клиенту следующие условия:

- Добросовестная выплата по кредиту.

- Отсутствие просрочки не более 14 дней.

- Наличие положительной кредитной истории.

- Документальное подтверждение обстоятельств, которые привели к утрате платежеспособности гражданина не по его вине.

Кредитная организация будет рассматривать только весомые причины, которые вызвали финансовые трудности у клиента. Дополнительный пересмотр положений в договоре по оплате средств не освобождает человека от обязанности по возврату.

Обращение в другой банк

Реструктуризация займа возможна только в том финансово-кредитном учреждении, в котором он был оформлен. Предоставляется она исключительно тем лицам, которые попали в сложную финансовую ситуацию. Рефинансирование задолженности может производиться любым другим банком.

Чтобы Сбребанк принял просьбу о реструктуризации — обратиться в банк нужно еще до момента возникновения задолженности. Финансовое учреждение в такой ситуации, скорее всего, пойдет на уступки в связи с тем, что не захочет терять средства на судебные разбирательства.

Плюсы оформления реструктуризации в Сбербанке заключаются в следующем:

- Клиент получает финансовые послабления.

- Кредитная история не портится.

Сбербанк предлагает провести процедуру в собственных интересах и растягивает срок погашения займа. При этом снижается размер ежемесячных платежей, но процентов немного увеличивается. Для потребительских кредитов максимальный срок – 3 года, а для ипотеки – 10 лет.

Могут быть предложены такие виды:

- Кредитные каникулы. Предусматривают оплату только процентов.

- Снижение процента до минимального.

- Отмена части штрафов.

- Изменение графика платежей.

Рассмотрение заявления сотрудниками Сбербанка занимает от 2 до 5 дней, после чего заемщик уведомляется о решении.

Кому могут отказать

Сотрудники банка могут отказать по нескольким причинам:

- Есть значительная задолженность по кредиту.

- Заявление заполнено с ошибками.

В первом случае — если один или несколько переводов по кредиту просрочены на неделю и более, то в предоставлении отсрочки и других видов финансовых послаблений будет отказано. Это объясняется тем, что банки идут на такие меры только по отношению к добросовестным клиентам.

Во втором случае нужно учитывать, что при заполнении заявления обязательно указывается:

- Какой именно вид финансового послабления нужно предоставить (увеличение срока, снижение ставки, предоставление каникул или другое).

- Описать причины, по которым невозможно оплата кредита на ранее предусмотренных условиях. Причины должны быть подтверждены документально при помощи справок и иных документов.

Если были допущены ошибки, то стоит переписать заявку и направить запрос повторно. Лучше всего перед этим проконсультироваться с кредитным специалистом банка. Если после повторной заявки снова последует отказ, то единственным выходом будет оформить рефинансирование в другом финансово-кредитном учреждении.

Реструктуризация кредита – легальный способ для заемщика снизить финансовую нагрузку и сохранить положительную кредитную историю.

Сотрудники Сбербанка идут на такие меры только в исключительных случаях. Прежде, чем обратиться в финансовое упреждение с подобной просьбой, нужно подготовить пакет документов и правильно составить обращение, чтобы банк пошел навстречу.

lgotywiki.ru

Реструктуризация кредита в Сбербанке физическому лицу: условия, заявления, документы и отзывы |

Опубликовал: admin в Кредиты 21.04.2018 173 Просмотров

Взяв кредит в Сбербанке, физическое лицо не всегда может выполнить условия по договору. Жизнь идет, у человека изменяются обстоятельства: увольнение с работы, развод супругов, болезнь. Может быть предоставлена реструктуризация кредита в сбербанке физическому лицу. Она значительно облегчает процедуру возвращения долга банку в трудной материальной ситуации.

Реструктуризацию не следует путать с рефинансированием. Рефинансирование – это выдача Сбербанком денежного займа для погашения кредитов, взятых физическим лицом в других банках. Целью рефинансирования является объединение нескольких займов в один или снижение процентной ставки по ранее оформленным кредитам.

Что это такое — реструктуризация кредита в Сбербанке?

Физическому лицу предоставляется право на реструктуризацию.

Это установленная банком совокупность действий в отношении заемщика, которая влечет за собой возвращение кредита клиентом без ущерба для его материального положения. Реструктуризация – это уменьшение процентной ставки займа, периодичности платежей и увеличение или сокращение длительности кредита.

Каких видов бывает реструктуризация кредита в Сбербанке? Физическому лицу предоставляется возможность выбрать:

— Освобождение от уплаты основного долга по кредиту, заемщик вносит только проценты – кредитные каникулы. В некоторых случаях освобождение идет на всю сумму платежей, но распространяется на определенный срок. В этом случае есть и минусы: заемщику угрожает переплата по кредиту из-за повышения длительности его выплаты.

— Неначисление или списание штрафов и пеней, что возникли вследствие просрочки уплаты долга.

— Сокращение суммы ежемесячных взносов посредством увеличения срока по кредиту.

— Установление индивидуального графика платежей заемщику для упрощения выплат. Это может быть как перенос даты платежа, так и уменьшение взносов в определенные месяцы.

Как проводится реструктуризация кредита в Сбербанке?

Физическому лицу должно быть известно, что решение по реструктуризации долга принимает банк. При определенных условиях Сбербанк предоставляет помощь по погашению долга своим заемщикам. Банк имеет право рассмотреть заявку по реструктуризации долга в следующих случаях:

— Прежде всего это просрочка по кредиту более 30 дней.

— Потеря основного вида дохода – увольнение с работы.

— Ситуации, несущие за собой дополнительные незапланированные расходы заемщика — потеря трудоспособности, болезнь, смерть родственника.

— Ряд причин уважительного характера (потеря дополнительных видов доходов, беременность, потеря кормильца, уход в армию и т.д.).

— Смерть должника. В таких случаях предоставляется наследнику реструктуризация кредита в Сбербанке. Реально ли ее оформить и что для этого нужно?

Заявление-анкету можно заполнить как в отделении Сбербанка, так и скачать бланк на сайте, заполнить и отправить по электронной почте. В нем обязательно нужно указать причины реструктуризации, виды доходов по гашению займа на новых условиях, объект залога для обеспечения кредита (если таковой имеется). По истечении небольшого срока заемщику позвонят из банка и пригласят в конкретное отделение для обсуждения дальнейшего процесса сотрудничества. Закрепляется за должником специалист, с которым и обсуждаются дальнейшие действия и список необходимых документов.

Документы должны подтверждать непростое материальное положение заемщика:

— Трудовая книжка с записью об увольнении.

— Документы, подтверждающие ухудшение финансового положения: приказ либо его копия по предоставлению отпуска женщине по беременности и родам, приказ либо его копия по предоставлению отпуска без сохранения заработной платы.

— Лист нетрудоспособности, сведения об инвалидности.

— Справка о доходах.

— Паспорт гражданина Российской Федерации.

Перечень документов индивидуален для каждого конкретного случая. При подаче заявления нужно наиболее достоверно описать финансовую ситуацию сотруднику банка. Следует помнить, что решение по реструктуризации принимает Сбербанк, и физическое лицо не имеет права оспорить отклонение банком заявки. Предоставленные документы проходят проверку. Потом принимается решение по одобрению. Вот что значит в ПАО «Сбербанк» реструктуризация кредита. Условия необходимо уточнять в отделении.

Кредитная карта является наиболее удобной формой совершения покупок. Если вовремя не гасить задолженность по кредитной карте, на остаток займа начисляются проценты и размер долга растет. При положительном принятии решения о реструктуризации долга по кредитной карте клиенту могут быть предложены следующие условия: перенос срока погашения займа; разбивка процентов и основного долга на равномерные платежи; увеличение срока погашения кредита путем уменьшения ежемесячных платежей.

Физическому лицу предоставляется возможность провести реструктуризацию ипотечного займа. Объект недвижимости является залогом для банка, поэтому банк не несет рисков по потере своих средств. Если клиент прекратит платежи, кредитная организация реализует объект недвижимости и вернет свои деньги.

Для заемщика существует риск по потере платежей, которые уже были выплачены по ипотеке. Срок по реструктуризации ипотечного кредита большой. Банк может отказать в рассрочке платежа, аргументируя отказ некредитоспособностью клиента. Клиент должен настаивать на оказании организацией данной услуги, так как это лучший выход из ситуации для заемщика.

Отзывы подтверждают, что нарушение условий договора по кредиту влечет за собой наложение штрафов, пеней. Чтобы избежать увеличения долга, заемщик принимает меры для реструктуризации долга. В этом случае сумма займа становится больше, но повышение долга составляет намного меньшую сумму, чем наложение неустоек и пеней.

Клиенты довольны тем, что имеется возможность реструктуризации. Она позволяет избежать появления на пороге квартиры судебных приставов с постановлением о конфискации имущества, благодаря такой услуге можно избавиться от звонков коллекторских агентств, а также избежать плохой кредитной истории. Досрочно погасить кредит после реструктуризации не запрещается.

Теперь стало понятно, как провести реструктуризацию долга по кредиту в банке.

mari-a.ru

Реструктуризация кредита в Сбербанке физическому лицу

Реструктуризация кредита в Сбербанке

Не все, кто пользуется услугами кредитования, являются транжирами, как могут думать некоторые люди, привыкшие скрупулезно относиться к распределению кровно заработанных денежных средств. Довольно часто причиной обращения за финансовой помощью в кредитные организации могут быть резко изменившиеся жизненные обстоятельства, не оставляющие человеку другого выбора. И уж если для кого-то настали трудные времена, то не стоит ожидать, что с момента получения займа они прекратятся. Обычно все происходит наоборот: жизнь превращается в постоянные поиски способов достать деньги для погашения кредитной задолженности, к которой относится не только часть взятой в пользование суммы, но и оговоренные в договоре проценты от нее, а также различные «изобретенные» банком комиссионные. Если человек, стараясь изо всех сил, с трудом выплачивает банку каждый месяц необходимую сумму, тогда что ему делать, когда к одной беде неожиданно добавится еще какая-нибудь проблема? Одним из возможных способов выйти достойно из данной ситуации является реструктуризация долга.

Реструктуризация долга по кредиту: способы

По сути, под реструктуризацией подразумевается изменение условий договора, заключенного с кредитором. Так как соблюсти прежние условия не получается у заемщика, а не у заимодавца, то, естественно, диктовать новые условия будет тот, кто предоставил услугу. Но для попавшего в затруднительную финансовую ситуацию человека желание банка идти на уступки может стать радостной новостью, даже если придется выплачивать больше, чем предполагалось. Если банк, убедившись в уважительности названных клиентом причин, согласится реструктуризировать его долг по кредиту, то он может внести в договор следующие изменения:

- разрешить погашать задолженность, используя другой вид валюты;

- увеличить срок, в который должна быть возвращена взятая в пользование сумма, что позволит уменьшить размер ежемесячного платежа;

- снизить величину процентной ставки по кредиту;

- предложить другую схему погашения долга;

- отсрочить на некоторое время выплату задолженности.

Негативные стороны и ограничения, касающиеся реструктуризации займа

Если кто-то, узнав о таких возможностях, уже предвкушает радужные перспективы, то стоит предупредить, что не все так прекрасно, как может показаться с первого взгляда. Важно понимать, что банк в проигрыше не останется, так как это их «хлеб». Хотя, казалось бы, кредитор идет вам на уступки, но в любом случае он постарается «выжать» из вас все, что можно.

Условия реструктуризации кредита

Кроме того, кредитные учреждения не всегда готовы удовлетворить просьбу заемщика о реструктуризации долга. Существуют лишь несколько причин, которые заимодавцы могут рассматривать как уважительные. Среди них, например:

- несвоевременная выплата заработанных средств или резкое уменьшение зарплаты по вине работодателя;

- заболевание, ведущее к постоянной или временной нетрудоспособности должника;

- неожиданная потеря работы или другого источника дохода, считавшегося надежным;

- выход заемщика в отпуск по уходу за новорожденным;

- чрезмерная загруженность кредитами.

Следует также упомянуть о том, что наличие у клиента негативной кредитной истории очень уменьшает его шансы на сотрудничество банка в вопросе реструктуризации долга. В принципе, возможность изменения условий погашения займа обычно предусматривается в договоре, поэтому при оформлении кредита важно сразу обратить внимание на этот пункт. Но некоторые кредитные организации ограничиваются только предоставлением отсрочки, период которой не больше года. При этом клиенту не всегда позволяется полностью прекратить все выплаты по кредиту, а только приостановить или погашение его тела, или «нагоревших» процентов.

Как подается заявление (анкета) о реструктуризации займа?

Если заемщик решил просить банк об изменении порядка погашения задолженности, то ему следует написать соответствующее заявление, в котором кроме его паспортной и контактной информации должны быть указаны данные касающиеся взятых в пользование денежных средств. Сюда входит:

- номер договора

- размер ссуды

- процентная ставка

- величина ежемесячных выплат

- оставшаяся сумма денег, подлежащая погашению

Также необходимо приложить к заявлению документы, подтверждающие серьезность сложившихся обстоятельств, из-за которых клиент обращается с данной просьбой. В зависимости от возникшей проблемы это может быть:

- справка с места работы о размере заработной платы,

- документ с биржи труда,

- врачебная справка,

- ксерокопия страницы в трудовой книжке с записью об увольнении.

Если эти формальности будут соблюдены, то, скорее всего, банк рассмотрит ваше прошение и предложит возможные варианты изменения условий выплаты задолженности.

Положительные стороны реструктуризации займа

Даже если финансовая ситуация заемщика стала хуже в результате реструктуризации долга по кредиту, так как возросла общая сумма денег, которые ему придется выплатить, тем не менее есть и определенная польза от предпринятых усилий. Решая проблему законными методами, человек может быть уверен в том, что:

- с него не будет взыскана пеня или штраф за невыполнение договорных обязательств,

- против него не будет возбужден гражданский иск,

- его кредитная история останется незапятнанной.

Что же касается переплаченных денег, то денег в любом случае никогда не будет хватать на все, что хочется. Зато человек сможет справиться с возникшими трудностями и рано или поздно освободиться от кредитной зависимости.

Рекомендуем статьи по теме:

my-sberonline.ru

Реструктуризация долга по кредиту в Cбербанке в 2018 году

Особенности процесса реструктуризации

Сбербанк оставляет за собой право менять предлагаемые им услуги. В большинстве случаев, обратившись в банк, можно рассчитывать на положительное решение по реструктуризации выплат. С юридическими лицами намного сложнее. Для рассмотрения таких заявлений создаётся специальная комиссия. Работа всегда ведётся индивидуально.к содержанию ↑Причины получения реструктуризации кредита

Сбербанк принимает в работу любое заявление по поводу отсрочки или других изменений в выплатах, но не по каждому из них выносит положительное решение. Реструктуризация долга в Cбербанке в 2018 году должна иметь весомые причины:- увольнение с постоянного места работы, документально подтвержденное;

- болезнь заёмщика, ближайших родственников, переезда, уменьшение заработной платы, смерть близких;

- рождение детей;

- временная нетрудоспособность, повлекшая за собой лечение или реабилитацию;

- прочие объективные причины.

Повод для обращения за реструктуризацией. Ипотечная программа

Условия предоставления отсрочки по этому виду кредита не отличаются от других. Сбербанка крайне лоялен из-за длительности кредита, который может достигать десятков лет. Размер сумм и срок положительно влияют на решение.Декретный отпуск

Государство на законодательном уровне закрепило за гражданами возможность получения в банке отсрочки по ипотеке при рождении ребёнка. Для этого нужно принести в Сбербанк свидетельство о рождении ребёнка из ЗАГСа и написать стандартное заявление. Закон даёт возможность приостановить выплаты по ипотеке без ухудшения кредитной истории. В некоторых случаях Сбербанк может продлить отсрочку до трёх лет.Реструктуризация долга по кредиту в Cбербанке в 2018 году может быть проведена различными способами:- увеличение срока погашения долга. При этом уменьшается разовый ежемесячный платёж;

- списание части наложенных за просрочку штрафов, которые тормозят своевременность выплат;

- разработка индивидуального графика. В договоре расписываются новые размеры платежей и сроки выплат.

Особенности процесса реструктуризации кредита для индивидуальных предпринимателей (далее ИП)

Предприниматели не могут рассчитывать на привилегии перед обычными физическими лицами и намного чаще получают отказ в реструктуризации. Негативное решение не должно останавливать ИП, ведь всегда можно написать повторное заявление или обратиться в суд.sbank-gid.ru