АИЖК ДОМ.рф — всё про официальный сайт. Аижк помощь

АИЖК ДОМ.рф - личный кабинет заемщика (lkz.ahml.ru)

АИЖК ДОМ.рф — личный кабинет заемщика

АИЖК ДОМ.рф — личный кабинет заемщика Приобретение жилого имущества в кредит всегда является актуальной темой. В программах по ипотеке скрыто множество различных условий и нюансов.

Для помощи гражданам страны была создана специальная государственная организация – Агентство ипотечного жилищного кредитования. Что это такое и в чем заключается ее помощь? Рассмотрим подробнее в статье.

Описание и основные функции АИЖК

АИЖК была создана в 1997 году по указу правительства РФ. Ее основная цель – предоставить населению станы льготные условия для покупки квартиры или дома в ипотеку.

На основании решение и предложений от агентства многие финансовые организации, которые оказывают услуги в сфере ипотечного кредитования, корректируют свой портфель программ.

Также организация осуществляет постоянный мониторинг финансовых сделок, и отслеживает риски в таких операциях. При необходимости она может вносить предложения по корректировке сделок, чтобы уменьшить риск.

В 2008 году была основана дочерняя компания – Агентство по реструктуризации ипотечных жилищных кредитов. Ее основные функции – это консультация населения и финансовая помощь гражданам страны.

У АИЖК с частью банков заключены партнерские соглашения. Соответственно, для них оказывается денежная помощь от государственного бюджета.

Организация помогает заемщикам выбрать наиболее оптимальную программу ипотечного кредитования в соответствии с требованиями и финансовым положением клиента.

Изначально рассматриваются программы банков-партнеров. Это является своего рода дополнительной гарантией для клиента, что финансовая организаций, которая предоставит ипотечный займ, является надежной.

Важно! При оформлении ипотечного договора заемщик в обязательном порядке должен участвовать в программе страхования риска от утраты и порчи приобретаемого имущества.

Это требование установлено законодательством РФ. При обращении в агентство клиент получит подробную информацию о страховых компаниях, они являются надежными в этой сфере.

Также у организации всегда в наличии перечень актуальных компаний-застройщиков, которые зарекомендовали себя надежными партнерами. Приобретение жилого имущества у одной из таких компаний будет являться дополнительной гарантией по финансовой сделке.

Основные предложения от агентства следующие:

- «Ипотечный займ». Это стандартная программа для кредитования населения страны в сфере ипотеки. Объектами являются квартиры в новостройках и на вторично рынке, частные дома и гаражи с земельным участком и без него;

- «Плавающая ставка». Тариф по займу меняется в зависимости от курса ЦБ РФ;

- «Материнский капитал». Использование материнского капитала как первоначального взноса по ипотеке;

- «Ипотечный займ для военных». Данное предложение разработано для военнослужащих;

- «Новостройка». Условия и требования по кредиту выдвигаются только вновь построенных домов и квартир. Участниками являются компании-застройщики, которые занимаются строительством государственных и муниципальных жилых имуществ;

- «Малоэтажное жилье». Исходя из наименования программы, становится понятным, что она рассчитана на предоставление льгот для приобретения квартир в малоэтажных домах. На данный момент предложение теряет свою актуальность, так как основную долю новостроек занимают высокоэтажные здания;

- «Приобретение жилья в залог». Покупка жилого имущества, которое находится в собственности агентства.

Важно! В зависимости от изменений на рынке ипотечного кредитования могут изменяться требования и условия вышеперечисленных программ.

Также в портфеле решения у АИЖК есть множество мелких программ, которые постоянно обновляются. Подробную информацию можно получить на официальном сайте. Информация в личном кабинете актуализируется с периодичностью раз в сутки.

Личный кабинет

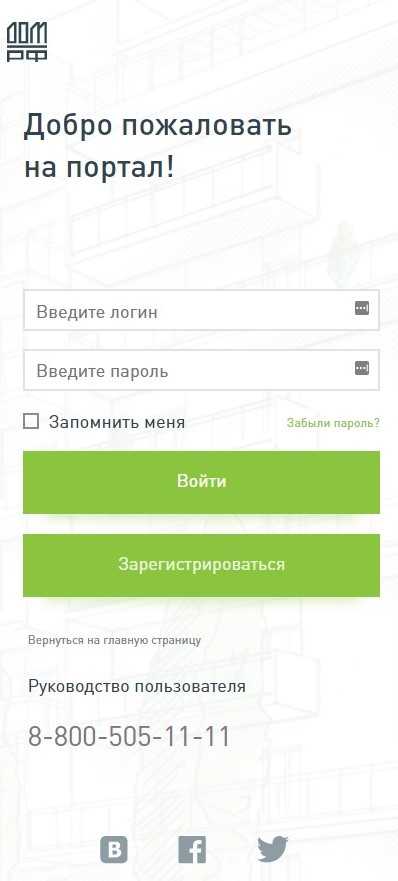

У агентства для клиентов есть личный кабинет, который расположен по ссылке.

Процедура регистрации в нем очень простая. Нажимаем кнопку «Зарегистрироваться».

Личный кабинет

Личный кабинетПри переходе откроется новое окно, в котором будет расписан договор по оказанию услуги «Личный кабинет».

Если пользователь согласен с его условиями, то достаточно в конце соглашения отметить пункт «Я принимаю условия оферты».

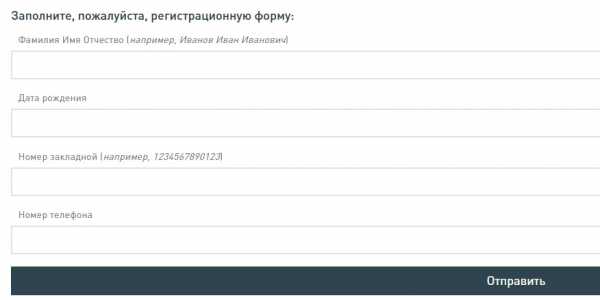

Далее идет небольшая анкета, которую необходимо заполнить клиенту.

Номер закладной заемщик можно посмотреть в своих документах либо позвонить на «горячую линию» по номеру 8-800-505-11-11.

После отправки формы в организацию, пользователю придет СМС, в котором будет указан пароль для первого входа. Логин будет отправлен на электронный ящик, который был указан в соглашении по закладной.

После авторизации в личном кабинете, клиент должен будет сменить пароль из СМС на постоянный. Требования к новому паролю следующие: минимум восемь символов, цифры и спецсимволы (#,!,$). Для пароля рекомендуется использовать латинскую раскладку клавиатуры.

Важно! Пароль стоит хранить в тайне и не рассказывать никому.

Смена пароля в личном кабинете

Смена пароля в личном кабинетеПользователь по желанию может задать контрольный вопрос и придумать на него ответ. Данная информация может потребоваться в будущем для подтверждения своей личности, например, при обращении по телефону в организацию.

Рекомендуется заполнить данные поля. После заполнения необходимо нажать кнопку «Сохранить», чтобы зарегистрировать новые данные.

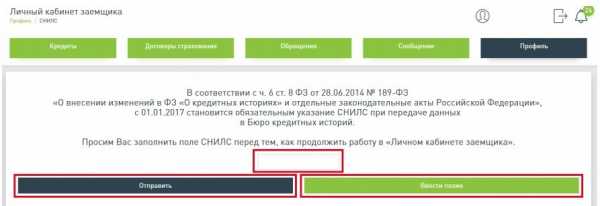

Далее клиент попадает в рабочую область, где необходимо указать СНИЛС. Данное условие не является обязательным при работе с услугой «Личный кабинет» – его можно указать позже.

Форма ввода СНИЛС

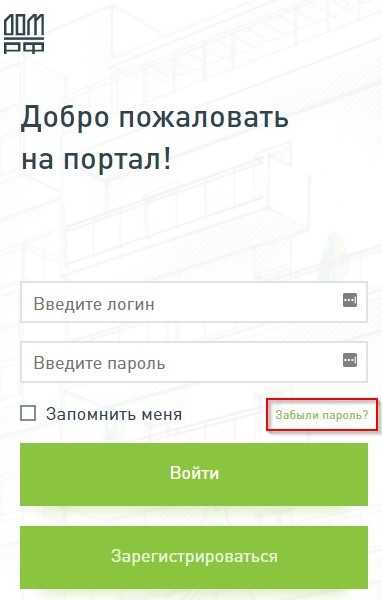

Форма ввода СНИЛСВ случае утери пароля, существует два варианта его восстановления. В первом случае необходимо воспользоваться формой восстановления. Оно находится на странице входа в личный кабинет.

Восстановление пароля

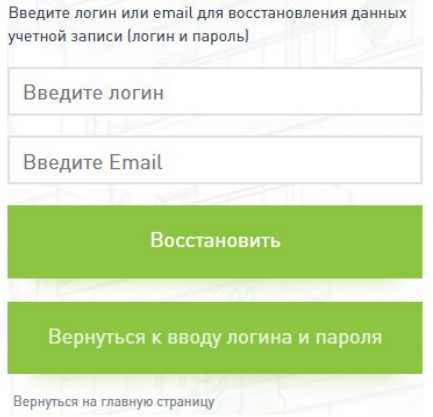

Восстановление пароляКлиент перейдет в форму восстановления пароля. В качестве идентификации пользователя необходимо ввести свой логин либо электронный ящик, который был указан при оформлении договора. Нажать кнопку «Восстановить».

Форма для ввода логина или e-mail

Форма для ввода логина или e-mailПароль придет в виде одноразового СМС на телефон.

Второй способ восстановить пароль – это позвонить на «горячую линию» агентства по номеру 8-800-505-11-11. Потребуется указать паспортные данные, СНИЛС, а также ответ на контрольный вопрос.

Основные функции

Личный кабинет АИЖК предоставляет для своих клиентов следующие функции:

- Формирование заявлений и запросов по любому из направлений, указанный в личном кабинете;

- Возможность оформить досрочное погашение (частичное или полное) по текущему займу;

- Распечатка документов, в том числе и квитанции оплаты;

- Отправка сообщений кредитной организации;

- Оперативное получение актуальной информации по текущей ситуации на рынке ипотечного кредитования.

Рассмотрим более подробно некоторые из них.

Раздел «Кредиты»

В данном разделе пользователю предоставляется доступ к подробной информации о текущих кредитах, об остатке финансовых средств на расчетном счете, графике платежей и прочее.

Щелкнув левой кнопкой мыши на раздел «Информация по кредиту», клиент получит подробную информацию: тариф, наименование программы в банке, дату заключения соглашения и другие данные.

Информация по кредитуТекущий график выплат по займу находится тоже в отдельном подпункте меню ниже.

При его открытии клиент получает подробную информацию, которую можно вывести на печать либо выгрузить в формате приложения Excel. Отдельно можно настроить фильтр на отображение требуемой информации по графику.

График платежейТаким же способом можно просмотреть информацию и по истории выплат.

В окне по текущем кредитам для пользователя доступна дополнительная информация по ссылкам.

Чтобы узнать реквизиты для внесения финансовых средств необходимо перейти по разделу «Реквизиты для оплаты».

Реквизиты для оплатыВ открывшемся окне будет предоставлена подробная информация.

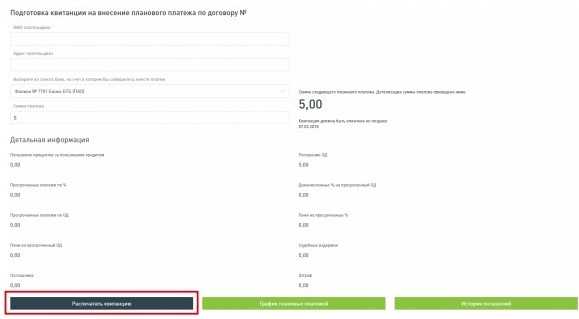

Подробная информация о реквизитахПодраздел «Внесение планового платежа» предоставляет доступ к формированию заявления на внесение ежемесячного платежа. Необходимо указать данные, а после распечатать квитанцию для оплаты.

Формирование квитанции для ежемесячного платежа

Формирование квитанции для ежемесячного платежаДля оформления заявления на досрочное погашение текущего займа необходимо перейти в соответствующий подраздел.

Досрочное погашениеВ открывшемся окне необходимо выбрать тип платежа – полное или частичное, а также заполнить данные по форме. В поле «Платеж учесть в счет» требуется указать один из вариантов – сократить срок действия кредитного договора либо уменьшить ежемесячные выплаты.

После этого можно пересылать заявление кредитной организации, нажав кнопку «Отправить».

Оформление заявки на досрочное погашениеВажно! Для активации досрочного погашения пользователю необходимо подтвердить свое заявление. Это можно сделать в разделе «Обращения». В противном случае заявка будет отклонена.

Также следует учесть, что время обработки заявления на досрочное погашение займет пять рабочих дней. Соответственно, рекомендуется как минимум за неделю оформить запрос.

Также не следует забывать, что досрочное списание — это отдельный вид платежа по желанию клиента. То есть ежемесячную выплату по текущему займу тоже необходимо вносить.

После подтверждения со стороны клиента на обработку заявки, необходимо распечатать квитанцию и оплатить ее в ближайшем отделении финансовой организации.

Также при необходимости клиент может запросить справку у Пенсионного Фонда РФ. Для этого необходимо в разделе «Кредиты» перейти по ссылке «Справка в ПФР».

Справка в ПФР РФДля получения данных о справке необходимо указать номер закладной и выбрать один из вариантов ее получения. В первом случае ее выдаст специалист, который сопровождает кредитный продукт заемщика, а во втором – на адрес заявителя, который указан в его профиле личного кабинета.

Важно! Перед отправлением заявки рекомендуется проверить адрес клиента в профиле.

Таким же образом можно получить справку из Налоговой Инспекции.

При оформлении денежного перевода между разными банками придется подождать в среднем три рабочих дня. Это связано с внутренними процессами обработки информации при таких запросах.

Раздел «Договоры страхования»

Если пользователю необходимо получить информацию о текущих программах страхования, то следует перейти в соответствующий раздел на главной странице личного кабинета.

Договоры страхованияВ новом окне будут представлены данные о текущих страховках пользователя.

Важно! Информация в данном разделе обновляется на основании данных от страхового агента, закрепленного за клиентом. В случае наличия устаревших сведений, необходимо обратиться к нему и попросит подать актуальные данные.

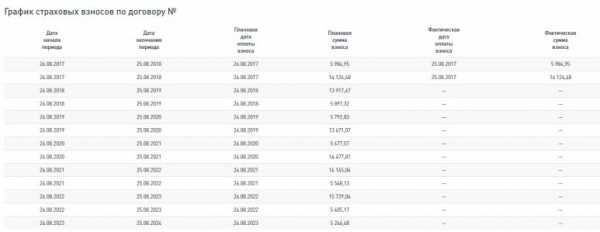

На отдельной вкладке представлен график ежемесячных страховых выплат по договору.

График страховых взносов

График страховых взносовЕсли у клиента возникли спорные вопрос по текущей страховой программе, то ему следует обращаться напрямую в организацию, которая оказывает ему услуги в данной сфере.

Раздел «Обращения»

В данном разделе представлена информация по заявлениям клиента. Для их отображения необходимо установить фильтр по периоду обращения и нажать кнопка «Показать».

Напротив каждой заявки в обязательном порядке проставлен статус. При необходимости клиент может отозвать свое заявление. Это применимо только к статусу «Принято».

Раздел «Сообщения»

В данном разделе пользователь может просмотреть все сообщения, которые были адресованы ему от разных организаций. Как и в предыдущем пункте, здесь также можно настроить фильтр.

Сообщения для клиентаВ качества оповещения о новых сообщениях в правом верхнем углу отображается специальный знак с указанием точного количества непрочитанных.

Оповещение о новых сообщенияхРаздел «Профиль»

В данном разделе содержатся персональные данные о пользователе системы. Также здесь можно изменить пароль на вход в личный кабинет и контрольный вопрос с ответом.

Для изменения пароля необходимо зайти в соответствующую вкладку и заполнить данные по форме. После этого нажать кнопку «Сохранить».

Смена пароля и контрольного вопроса

Смена пароля и контрольного вопросаДля применения внесенных данных следует выйти и снова зайти в личный кабинет с новым паролем.

Также в разделе «Профиль» можно настроить систему оповещения о различных операциях, проводимых через личный кабинет. Для этого надо просмотреть подраздел «Подписка на уведомления» и отметить те функции, которые необходимы пользователю.

Система уведомлений

Система уведомленийОповещения будут приходить как в виде СМС, так и в виде сообщения на электронную почту. Клиент самостоятельно выбирает наиболее оптимальный для него вариант.

Дополнительные возможности портала АИЖК

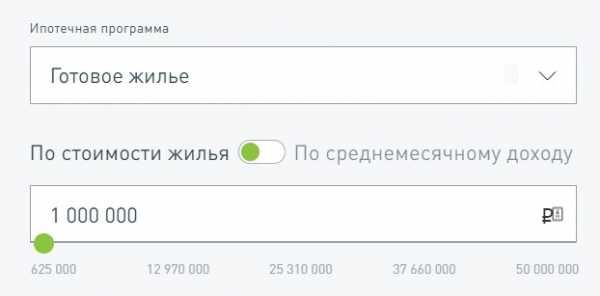

На официальном сайте агентства клиент также может получить доступ к дополнительному сервису: кредитный калькулятор, информация о льготах,

Ипотечный калькулятор

Для предварительного расчета платежа по ипотечному займу пользователь может использовать калькулятор.

Поля заполняются по следующему порядку.

Ипотечная программа

Ипотечная программаСледующим пунктом идет количество детей в семье. Если таковых не имеется, то пропускаем данный раздел.

Количество детейДалее надо указать необходимый срок действия кредитного договора. Максимально возможное значение – 30 лет.

Срок кредитаИ последним пунктом идет выбор формы подтверждения дохода заемщика либо отказ от него. Стоит обратить внимание, на то, что при выборе второго или третьего пункта ставка по займу будет автоматически увеличена на 0,5%.

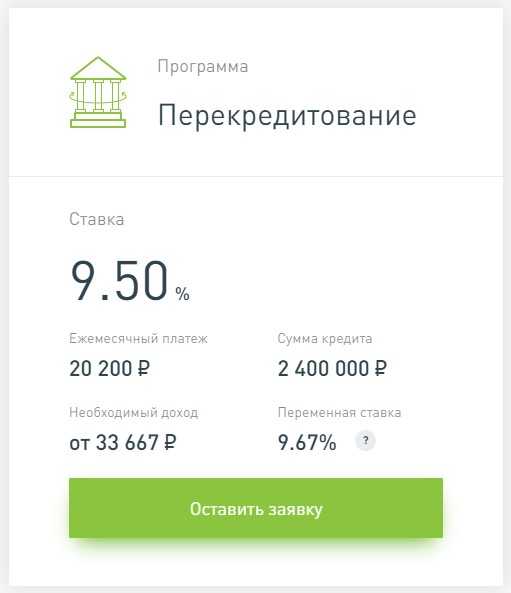

Форма подтверждения ежемесячного доходаВ результате справа появится окно с итоговой информацией о планируемом займе.

Результат

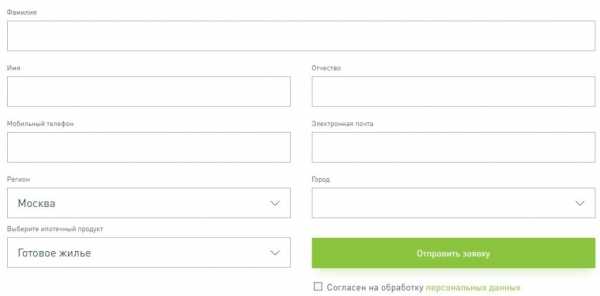

РезультатАктивировав кнопку «Оставить заявку», клиент перейдет в новое окно. В нем необходимо указать свои контактные данные.

Форма для связи с клиентом

Форма для связи с клиентомСледует отметить, что вся информация, которая представлена при расчете с помощью калькулятора носит справочный характер и не может являться официальным КП.

Для получения подробной информации и точного расчета для заемщика, стоит обратиться в ближайший офис финансовой организации или дождаться звонка из контактного центра.

Льготные программы

На портале также представлен список текущих льготных программ по России. Они разделены на два варианта: для Московской области и для остальных регионов.

Льготы для Москвы и областиЛьготы для регионовДля московской области действует следующее предложение: ипотечный займ для врачей, ученых и учителей. По условиям программы им предоставляется ставка от 8,75% для строящегося жилого имущества и от 9% — на построенное. Половину первоначального взноса берет на себя государство.

Данное предложение поддерживается организацией «БИН-банк». Чтобы стать участником данной программы необходимо подать заявление и список необходимых документов в соответствующее Министерство в зависимости от категории социального работника.

Льготные программы для остальных регионов страны банками-партнёрами портала. Условия следующие: фиксированная ставка по займу от 6% на весь срок действия ипотечного договора и возможность использования материнского капитала для внесения первоначального взноса.

Рефинансирование ипотеки

Также на сайте можно оформить заявку на рефинансирование текущей ипотечной ссуды. Клиентами данной программы могут стать:

- Родители как минимум одного ребенка, не достигшего совершеннолетнего возраста;

- Участники боевых действий;

- Граждане, которые имеют инвалидность любой группы или у которых в наличии дети-инвалиды;

- Родители (опекуны или попечители), у которых на иждивении находятся студенты очной формы образования в возрасте до 24 лет.

Банками-партнерами по данному предложению выступают такие «крупные игроки» как: Сбербанк, группа компаний «ВТБ24», Альфа-Банк, Газпромбанк и многие другие. Более подробный список можно получить по ссылке.

Список кредитно-финансовых организаций

На портале можно увидеть все организации, которые предоставляют услуги в сфере ипотечного кредитования. Для этого необходимо перейти в раздел «Где получить кредит» в меню «Ипотека» либо щелкнуть по ссылке.

Пользователь настраивает фильтр в зависимости от места проживания и нажимает кнопку «Найти».

Фильтр финансовых организацийСписок может быть представлен как в виде карты, так и в виде обычного списка с указанием контактных данных и адресов.

Заключение

Портал АИЖК предоставляет собой удобный веб-ресурс, на котором собрана вся необходимая информация о текущих ипотечных программах. Постоянный мониторинг финансовых организаций позволяет актуализировать информация в течение суток.

Наличие личного кабинета поможет будущим клиентам свести всю информацию о текущих кредитах в единый сервис.

Внимание! На данном сайте вся информация представлена только с целью ознакомления. Сбором и обработкой персональных данных сайт не занимается. Федеральный закон от 27 июля 2006 г. N 152-ФЗ «О персональных данных» не нарушается.

| Дом.рф в Инстаграм | Дом.рф Вконтакте |

| Дом.рф в Фейсбук | Дом.рф в Твиттер |

Контактная информация

Официальный сайт: дом.рфГорячая линия: 8 (800) 505-11-11

aizhk-dom-rf.ru

условия и описание программ, правила участия в них

Чтобы ипотека была доступна гражданам нашей страны, государство старается регулировать условия, на которых люди могут получать кредиты на жильё.

Специально для этого разрабатывают меры господдержки населения. Об одной из таким мер – ипотеке АИЖК – и пойдёт речь в рамках статьи.

Оглавление статьи

Понятие и функции Агентства

Агентство по ипотечному жилищному кредитованию (АИЖК) является основным элементом отечественной ипотечной системы. Оно целиком находится в собственности государства и использует бюджетные деньги.

Цель агентства – сделать ипотечные программы доступными для населения. Именно через АИЖК проводятся все изменения для увеличения доступности недвижимости и числа кредитных программ.

Агентство с 2010 г. вместе с Внешэкономбанком оказывают финансовую поддержку банкам нашей страны, а те – финансируют застройщиков и покупателей жилья. Коммерческие банки, сотрудничающие с АИЖК, предоставляют займы согласно стандартам агентства. С помощью АИЖК государство поощряет строительство новостроек и стимулирует спрос на квартиры во время кризиса.

Кредитование строится таким образом, чтобы каждый партнёр агентства предоставлял ипотеку и обслуживал клиентов по единым условиям: одинаковый первоначальный взнос и годовые %-ы. Единственное различие – в комиссионных.

Ставки АИЖК различаются в зависимости от:

- Типа ставки – фиксированная либо переменная.

- Суммы первоначального взноса.

- Срока выплаты.

- Предназначение займа (для покупки вторичного жилья, в новостройке и пр.).

Участниками программы агентства могут стать совершеннолетние граждане РФ, но не старше 65 лет. Проверяя клиента, смотрят на официальный доход, который можно подтвердить документально. На ежемесячные выплаты должно уходить не больше 45% от ЗП заёмщика.

Перечень услуг

Чтобы получить ипотеку в Агентстве, вам нужно:

- Обратиться в банк, сотрудничающий с АИЖК (он будет работать по стандартам Агентства).

- Выбрать подходящую ипотечную программу.

- Подобрать жильё, которое он хочет приобрести.

Также проводится рефинансирование оформленных займов:

Когда банк-партнёр агентства предоставляет ипотеку, АИЖК перекупает у него этот кредит (точнее – право требования).

Когда банк-партнёр агентства предоставляет ипотеку, АИЖК перекупает у него этот кредит (точнее – право требования).- Агентство даёт банку деньги для финансирования получателя займа, а банк зарабатывает на комиссионных, взимаемых с заёмщика, которые он выплачивает при получении суммы и для продолжения обслуживания. При этом банки не рискуют с заёмщиками – выплаты по кредиту пойдут в АИЖК.

- Агентство же не занимается обслуживанием клиентов и не решает вопросы по невыплате долга – этим занимается сам банк.

- Клиент же получает ипотеку на более выгодных условиях, чем те, что банки предлагают в обычной ситуации. К тому же, государство выступает гарантом сделки – в случае задержки оплаты ваш долг не передадут коллекторским организациям.

Стандартные условия ипотеки в агентстве следующие:

- Предварительный взнос – 10%.

- Около 8% годовых при взносе в размере пятидесяти процентов от суммы жилья. Ставка в 12.8% – если ипотека оформлена на срок до 30 лет.

- Есть возможность зафиксировать %-ю ставку на некоторый период времени. Однако дальше её рассчитывают, опираясь на уровень инфляции.

- Можно оформить рефинансирование.

- В некоторых случая можно уменьшить ставку.

Виды и условия программ

Агентство предоставляет практически все популярные ипотечные продукты, которые есть у банков.

У АИЖК есть программы поддержки, которые подойдут как для обычных граждан, так и для специализированных категорий населения:

- Стандартная программа – ипотека для приобретения вторичного жилья;

- Программа с использованием материнского капитала – позволяет увеличить сумму займа на размер маткапитала, благодаря чему можно купить квартиру с лучшими условиями, нежели ту, что доступна при зарплате клиента. Ставка – до 8%;

- «Новостройка» – программа приобретения квартиры в новостройке. Первоначальный взнос составляет 20%. Действует при покупке жилья, которое было построено не раньше 2007 года. Процентная ставка – 7.9%;

- Для молодых учёных и учителей. Им также требуется сделать 10 %-й взнос;

- Ипотека для военнослужащих. Данная программа отличается простыми условиями и порядком выплаты долга;

- «Малоэтажное жильё» – ипотечная программа, рассчитанная на малоэтажные постройки. Первоначальный взнос равен 10%, а проценты для новостройки – 7.9% (во «вторичке» — 8.9%) ;

- «Переезд» – программа покупки без внесения первоначального взноса, которая подойдёт тем, кто не обладает необходимой суммой наличных денег. Вы косвенно отдаёте старую квартиру банку под залог. Однако на самом деле агентство позволяет взять ипотеку без первоначального взноса: продав прежнее жильё, вы выплачиваете долг и первоначальный платёж. Процентная ставка будет больше – 12% годовых, что связано с отсрочкой платежа.

«Социальная» программа предназначена для граждан, нуждающихся в жилье. На неё могут претендовать:

- Участники социальной программы – «Жильё для граждан России».

- Инвалиды и семьи с детьми-инвалидами.

- Работники органов обороны.

Условия такой ипотеки следующие:

- Процентная ставка ниже среднерыночной – не больше 9.9%.

- Взнос – 10%.

- Увеличить сумму кредита можно при помощи материнского капитала.

- Низкие цены на жильё.

«Военная ипотека» предоставляется на таких условиях:

«Военная ипотека» предоставляется на таких условиях:

- Получателем суммы может стать военнослужащий, являющийся участником накопительной системы.

- Оформляется кредит на сумму в 2 200 000 р.

- Первоначальный платёж – 10 %.

- Срок выплаты указывается самим клиентом. Во многих случая срок рассчитан до того момента, пока заёмщику не исполнится 45 лет.

- С клиента не взимается комиссия за все операции.

- Оплата производится наличными в кассе либо безналичным переводом на счёт.

- %-я ставка равна 10,9.

- Кредитору предоставляют документы – паспорт и военное удостоверение.

Вам могут помочь уменьшить процентную ставку по ипотеке в коммерческом банке в том случае, если стоимость квадратного метра дороже той, что установлена региональным министерством. Этого возможно добиться:

- Взяв ипотеку на рефинансирование.

- При покупке жилья, задействованного в программе «Стимул».

- Если покупатель участвует в программе «Обеспечение жильём», «Жилище», «Выполнение государственных обязательств перед трудящимися гражданами» – процент снизится на 0.25%.

- Когда используется материнский капитал – ставка также снизится на 0.25%.

В какие банки можно обращаться

Оформить ипотеку через агентство можно в любом регионе, т.к. у него имеется широкая сеть банков-партнёров.

С агентством сотрудничают почти все топовые банки страны:

- Сбербанк.

- Дельта.

- ВТБ 24.

- Газпромбанк.

- Россельхозбанк.

- Бинканк.

- ТрансКапиталБанк.

Для банков такое сотрудничество также выгодно тем, что АИЖК становится опорой банка в случае недостатка средств, полученных от комиссионных с клиента.

Положительные и отрицательные стороны

Преимущества ипотеки от агентства следующие:

- Главное плюс – в первоначальном взносе: всего 10% от стоимости жилья. Однако такие ипотечные условия действуют в определённых программах (например, для покупки квартиры в новостройке, цены на которые намного больше, нежели на вторичное жильё). К тому же, чем меньше сумма первоначального взноса, тем больше %-ы и переплаты.

- Будет застрахована жизнь клиента, возможная потеря работы и причинение вреда жилью.

- Есть возможность оплатить первоначальный взнос при помощи материнского капитала.

- Ипотечная ставка – от 7.9 % в год. Это самая низкая процентная ставка по кредиту, которую не предложит ни один коммерческий банк. При условии – сделать первоначальный взнос в размере 50% и срок выплаты не больше 5 лет. Но даже без взноса %-ты по кредиту всё равно будут самыми низкими.

- Ипотеку можно оформить на срок до 30 лет.

- Нет штрафов и мораториев.

Недостатки ипотечных займов в АИЖК таковы:

- Вашу заявку могут рассматривать в течение долгого времени (до нескольких лет). Связано это с бюрократической работой: её проверяют в два этапа: сначала сам банк, а затем Агентство.

- Многие программы (в т.ч. социальные) потребуют собирать справки в госинстанциях. За это вам, конечно же, придётся оплачивать государственную пошлину.

Анализ отзывов клиентов

В сети можно заметить множество негативных отзывов о такой форме ипотеки. На самом деле, такая государственная поддержка не столь широко распространена. Не все коммерческие банки готовы идти на такие уступки, даже несмотря на то, что государство берёт на себя большую часть выплаты.

Заёмщики отмечают, что после подачи заявления и документов, банк сначала не требует выплаты взноса, потому как производится реструктуризация кредита. Однако как только следует отказ, займодатель сразу начисляет штрафы, из-за чего быстро возникает крупная сумма долга. Учтите, что оформление занимает месяц или более (проверка и принятие в банке и государственных учреждениях). Так что, если вы хотите взять ипотеку АИЖК, подготовьте бумаги в двух экземплярах: один – для агентства, а другой – для банка.

Сами сотрудники банков и госучреждений говорят, что механизм госпомощи ещё не функционирует на полную мощность: часто возникает много нестыковок между работой государства и банка. В целом, %-е ставки по ипотеке АИЖК не сильно ниже обычных ставок в банках. Зато при оформлении у партнёров агентства с вас возьмут приличную сумму – примерно 2% от суммы займа.

Больше всех ипотеку на условиях агентства предоставляют Сбербанк и ВТБ 24 (около 80% от всего ипотечного кредитования АИЖК). В своё время именно эти два банка стали первыми партнёрами агентства, а доверие к ним среди населения закрепилось благодаря оптимизированной системе подачи заявок и налаженного обслуживания клиента.

О программе социального ипотечного кредитования от Агентства смотрите в следующем видеосюжете:

propertyhelp.ru

АИЖК – помощь в получении ипотеки

Агентство по ипотечному страхованию - программы и условия помощи в оформлении ипотеки

Ипотека сегодня является практически единственным реальным способом решения очень насущной для россиян жилищной проблемы. Государство со своей стороны также предлагает помощь в урегулировании данного вопроса через специально созданную структуру – агентство ипотечного жилищного кредитования (АИЖК).

Для чего создано АИЖК

Агентство ИЖК выполняет три задачи:

- Оказывает помощь в получении ипотеки.

- Выдаёт ипотечные кредиты населению «напрямую».

- Выкупает у банков закладные и ипотечные кредитные договоры.

Особенности ипотечного кредитования от АИЖК

Основными преимуществами ипотеки АИЖК являются:

- небольшой размер минимального первоначального взноса;

- самая низкая годовая ставка;

- отсутствие ограничений на досрочное погашение;

- возможность оплаты первоначального взноса за жильё из средств материнского капитала;

- наличие уникальной программы-опции «Переезд».

Минимальный первоначальный взнос в данном случае составляет 10% от цены покупаемого в кредит объекта недвижимости, что предлагается очень немногими банками. Но данное обстоятельство несколько омрачается двумя фактами:

- АИЖК дает ипотеку преимущественно на новое жилье, стоимость которого значительно выше, чем у «вторички». При этом приобретать элитное строящееся жильё не разрешается – только эконом-класс.

- По условиям кредитования некоторых программ ставка по кредиту возрастает при уменьшении первоначального взноса и увеличении срока кредитования.

Вторым достоинством АИЖК ипотеки является небольшая годовая ставка, которая начинается от 7,9%. На ипотечном рынке эта процентная ставка самая низкая. Но получить её можно, если выполняются два условия:

- первоначальный взнос – не менее 50%;

- срок кредита – до 5 лет

Для всех, кому такие условия не под силу, средняя ставка в АИЖК меньше, чем в банках на 1-1,5%. При этом ипотека АИЖК предъявляет более жёсткие требования к заёмщику и пакету документов, чем коммерческие кредиты. Это обусловлено тем, что Агентство является государственной структурой, работающей по строгим регламентам и не имеющей первоочередной цели заработать прибыль. Поэтому в отличие от коммерческого банка, где в индивидуальных случаях могут смягчать условия, в АИЖК, если заёмщик не соответствует установленным требованиям, ипотеку не дают.

Отсутствие ограничений и штрафа при досрочном погашении сейчас предполагает не только ипотека АИЖК, но и практически все банки. Это же касается и первоначального взноса, который можно оплачивать за счёт материнского капитала.

Среди преимуществ ипотечного кредитования АИЖК следует выделить кредитный продукт «Переезд», имеющий очень простую схему и оказывающий существенную помощь в получении ипотеки. Для улучшения своих жилищных условий владелец одной квартиры может взять ипотеку по программе АИЖК на приобретение другой, более подходящей. При этом на первоначальный взнос он может получить заём под залог уже имеющейся квартиры и, продав её, погасить этот кредит. Таким образом, получается ипотека АИЖК без первоначального взноса, чего нет у коммерческих банков.

Ипотечные программы АИЖК

- Программа «Новостройка» - Приобретение квартир в многоэтажках эконом-класса, построенных за период с 2007 года (включая ещё строящиеся).

- Ипотека «Малоэтажное жилье» - Этот продукт предлагает выгодные условия кредитования для покупки или постройки жилья на территориях малоэтажной застройки с земельным участком.

- Стандартная ипотека АИЖК - Данная программа предполагает покупку жилья с оплатой 10% от его первоначальной стоимости. Также можно рефинансировать кредит, полученный раньше в коммерческом банке.

- «Военная ипотека» - Эта программа оказывает помощь в получении ипотеки военнослужащим – членам накопительно-ипотечной системы.

- Специальная программа «Залоговое жилье» - Предполагает экономию на аннуитетных платежах и покупку бывшего залогового жилья. Заёмщикам предлагаются квартиры и дома, купленные когда-то по ипотеке АИЖК и перешедшие в собственность Агентства в счет погашения долгов по неуплаченным кредитам.

- Другие программы ипотеки АИЖК - Также у АИЖК есть другие ипотечные продукты: «Материнский капитал», «Молодые учёные», «Молодые учителя», «Переезд».

Кто может получить ипотеку АИЖК

Ипотечный кредит от государственного АИЖК предоставляется только гражданам России не старше 65 лет. При этом размер аннуитетного платежа должен быть не больше 45% доходов заёмщика. Кроме того, ипотека АИЖК предусматривает такие же требования и пакет документов, как и любой банк. Срок кредитования – от 3-х лет до 30-ти, при этом весь кредит нужно погасить до достижения заёмщиком 65-ти лет.

www.burokratam-net.ru