Покупка квартиры в рассрочку. Недвижимость в рассрочку

Недвижимость в рассрочку: риски

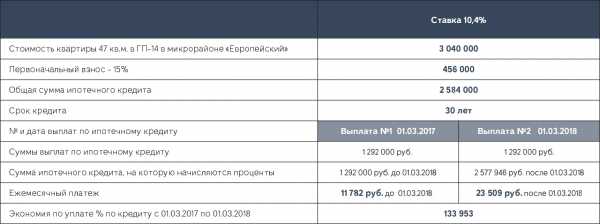

30 апреля 2015 года Центробанк снизил ключевую ставку до 12,5%, напомним, что с марта текущего года она держалась на уровне 14%. Новость позитивная, но сможет ли она расшевелить рынок недвижимости, покажет время. Многие эксперты полагают, что избежать долгосрочной стагнации рынка поможет продажа недвижимых объектов в рассрочку. Такой вид условного кредитования пока составляет от 10 до 25% предложений на рынке, процентное соотношение меняется в зависимости от класса объекта. Непопулярность объясняется рисками, как для покупателя, так и для продавца. Кому же выгодна недвижимость в рассрочку, чем она отличается от ипотеки, и как рискуют продавец и покупатель, выясняем в статье.

Что такое рассрочка и где ее найти

Недвижимость в рассрочку — продукт не банковский. Такую альтернативу ипотеки предлагают застройщики и собственники вторичного жилья. Непопулярность рассрочки в отношении недвижимости обусловлена высокими ежемесячными платежами. Это предложение привлекает:

- достаточно состоятельных людей;

- тех, кто ждет крупной суммы от продажи своей недвижимости;

- тех, кто в скором времени должен получить субсидирование со стороны государства.

Рассрочка от застройщика — условия

Застройщиков беспокоит быстрая реализация объекта и получение прибыли с целью дальнейшего развития строительного бизнеса, поэтому их предложений на рынке новостроек примерно 20–30%. Условия рассрочки:- платежи разбиваются равными долями на срок от 2 месяцев до 3-х лет;

- первоначальный взнос от 30 до 70%, все зависит от срока. Для долгосрочных отношений первый взнос 30–40%;

- чем меньше срок, тем меньше процент. Средние расценки — 1–3% в месяц. Есть и предложения по беспроцентной рассрочке, рассчитаться надо будет не позже 3-х месяцев.

Правовые особенности отношений

Есть несколько способов оформить договорные отношения между продавцом и покупателем, используя схему процентного или беспроцентного займа. В рассрочку можно приобрести:- Объект на этапе строительства по ДДУ.

- Недвижимость по предварительному договору купли-продажи.

- Готовый объект по договору купли-продажи.

Срок последнего платежа может быть определен моментом ввода объекта в эксплуатацию и передачи права собственности на него покупателю. Для покупателя — выгоднее договор долевого участия с приложением графика рассрочки. Основные преимущества ДДУ:

- защита участника от покупки нелегальной недвижимости, построенной без разрешений или прав на земельный участок, с нарушением градостроительных норм и правил;

- отсутствие двойных продаж одного и того же объекта;

- возможность применить к застройщику штрафные санкции за нарушения сроков сдачи объекта.

Очень часто девелоперы используют «серые схемы», предлагая заключить предварительный договор купли-продажи с рассрочкой, а потом оформить право собственности. В итоге, покупатель начинает вносить платежи, при этом получить квартиру или дом в собственность не всегда удается. Дело в том, что законодательство устанавливает, что привлекать деньги граждан на строительства можно только по ДДУ.

Инвестиционные договоры, предварительные купли-продажи — способ скрыть незаконные действия при строительстве. Если дом не вводится в эксплуатацию, задерживаются сроки, застройщик уклоняется от заключения основного договора, признать права собственности на квартиру можно только через суд при наличии следующих условий:

- у застройщика в порядке все документы на землю, есть разрешение на строительство;

- покупателем внесено 100% стоимости имущества;

- доказательства того, что деньги покупателя привлекались на строительство недвижимости.

В реальном договоре купли-продажи с рассрочкой платежей необходимо предусмотреть порядок передачи права собственности покупателю. Регистрация недвижимости на покупателя сразу после внесения первоначального взноса встречается не часто. Для собственника это всегда риск неоплаты, несвоевременного внесения платежа. Обычная ситуация — квартира ваша, но обременена залогом собственника. А вот если вы договорились о регистрации только после внесения всей суммы по договору, тогда внимательно отнеситесь к пунктам о расторжении или изменении вашего соглашения. За просрочку платежа — продавец может отказаться от передачи имущества.

Внимание: некоторые условия договора могут противоречить действующему законодательству — например, возможность продавца отказаться от передачи товара в случае оплаты покупателем более половины стоимости имущества. Если вы оплатили 60 или 70 процентов от стоимости квартиры или дома — отказаться передать объект собственник не может по закону, такое условие договора будет ничтожным.

Чем привлекательна рассрочка

- Не надо подтверждать доход и собирать справки.

- Отсутствие высоких процентов, как в случае с ипотекой.

- Возможность инвестировать в недвижимость без переплат.

- Отсутствие страхования рисков, жизни и здоровья, титула — условия, обременяющие заемщика по ипотечному кредиту.

- Застройщики не проверяют ни кредитную историю покупателя, ни его социальный статус, ни доход — в 90% случаев рассрочку предоставляют, в отличие от ипотеки, где процент отказов достаточно велик, особенно в период кризиса.

Покупка квартиры в рассрочку

Существуют возможность приобретения недвижимости в рассрочку, когда стоимость квартиры выплачивается продавцу частями. Подобный порядок в условиях грамотного составления договора позволяет извлечь выгоду каждой из сторон сделки — и продавцу, и покупателю.

Когда на квартиру не хватает совсем немного

Нередко бывает так, что для покупки заветной квартиры недостает определенной суммы. В этом случае покупатель, чаще всего, выбирает несколько вариантов решения: продолжить копить средства или оформить кредит на недостающую сумму. Первый вариант рискует стать невыгодным, ведь со временем стоимость квартиры растет, а значит, человек рискует так и не накопить необходимую разницу. Второй вариант — оформление кредита — весьма удобное решение, однако кредит потребует денежных вложений, например, необходимое страхование и ежемесячное гашение процентов. Кроме того, в силу ряда причин, кредитование доступно далеко не всем. Центральное Агентство Недвижимости предлагает клиентам еще один из вариант, позволяющий купить квартиру, если сумма собрана не полностью, — оформление квартиры в рассрочку. Это возможность совершить выгодную сделку без переплаты и потери времени. Причем, выгоду при оформлении рассрочки извлекает как покупатель, так и продавец. Подобный порядок расчета возможен при условии договоренности сторон. Риэлтер, действуя со стороны покупателя, проводит переговоры с продавцом. Специалист озвучивает недостающую сумму и предлагает продавцу заключить договор рассрочки, установив период в течение которого сумма будет внесена полностью. Если продавец соглашается, готовится договор купли-продажи объекта недвижимости с рассрочкой платежа. В случае оформления рассрочки, в договоре купли-продажи прописывается ряд условий, которые устанавливает продавец, и на которые соглашается покупатель.

Условия и обязанности

Продавец имеет право установить сумму в качестве первоначального взноса, которую покупатель внесет сразу, также размер и порядок начисления последующих платежей и сроки, в течение которых они будут выплачиваться. Кроме того, продавец имеет возможность предусмотреть определенные меры безопасности при продаже объекта недвижимости в рассрочку. Для этого устанавливаются штрафные санкции за просрочку платежей, условия которых тоже будут прописаны в договоре, — так называемая мера дисциплинирования покупателя. Возможно также установить проценты с суммы долга. Продавец может задать фиксированную ставку либо начислять проценты согласно ставке рефинансирования Центробанка РФ. Однако получение процентов потребуют от продавца обязательной уплаты налога на доходы. Рассрочка предполагает гашение необходимой суммы частями, и в договоре купли продажи незавершенный расчет может быть зафиксирован несколькими способами. Можно заключить договор купли-продажи без акта приема-передачи, тем самым, продавец остается собственником квартиры. Получить недвижимость в собственность покупатель сможет, когда расчет будет произведен полностью, подписан акт приема передачи квартиры в Учреждении Юстиции. До момента регистрации собственности это означает, что право пользования приобретенным жильем у покупателя возникнет, к примеру, по договору как безвозмездного, так и возмездного найма жилого помещения. Другим вариантом является заключение сделки с ипотекой в силу закона. Такая ипотека не является ипотечным кредитом, однако регистрация приобретаемой недвижимости также проходит с обременением, которое прекратится по факту гашения задолженности перед продавцом.

Преимущества ипотеки в силу закона

Для регистрации ипотеки в силу закона не надо подавать в регистрирующий орган множество документов — достаточно договора, который влечет возникновение ипотеки в силу закона (например, договора купли-продажи ). При этом сведения о залогодержателе вносятся в государственный реестр прав также только на основании такого договора.

Возможности и ограничения

Существуют некоторые возможности, а вместе с ними и ограничения, которые несет заключение сделки в рассрочку — как для продавца, так и для покупателя. Самым привлекательным аспектом для покупателя является возможность приобретения квартиры без наличия всей суммы целиком, и гашение части долга без большой переплаты, а то и вовсе без нее. В приобретенном жилье можно проживать, однако возможность совершения с ним сделок ограничена. Ведь недвижимость, хотя и стала полноправной собственностью, но она обременена правами продавца до момента полного погашения задолженности перед ним. Казалось бы, договор заключен, стороны пришли к согласию, и тем не менее можно изменить запланированный ход вещей, к примеру, если произойдет уступка долга.

Согласно ст. 382 ГК РФ, уступка требования, — это передача права требования, принадлежащего кредитору на основании обязательства по сделке другому лицу — новому кредитору.

Данное право может быть использовано обеими сторонами сделки. Продавец может отказаться взимать долг с покупателя, передав это законное право другому лицу. (Согласно Ст. 382 ГК РФ). Покупатель в этом случае не может повлиять на решение своего кредитора передать право требования. Старый или новый кредитор должны лишь уведомить его о состоявшейся уступке, чтобы не извещенный вовремя должник не перечислил деньги продавцу, у которого изначально приобрел недвижимость. Если у покупателя нет возможности выплачивать оставшуюся денежную сумму, он тоже может перевести необходимость внесения оставшейся суммы долга на другое лицо. Единственное условие — это согласие кредитора. Продавец может отказать в смене лица, обязанного выплачивать установленную договором рассрочки сумму, поэтому должен быть предупрежден заранее. В каждом из этих случаев сторона, желающая изменить свои условия участия в сделке, должна заключить договор уступки с лицом, которое сможет принять на себя данные обязательства. Подобная процедура может вывести сделку с участием рассрочки из тупиковой ситуации, когда по тем или иным причинам обязательства не могут быть выполнены.

И еще одно из самых весомых преимуществ — заключение сделки купли-продажи с участием договора с рассрочкой платежа не обязывает покупателя соответствовать определенным стандартам заемщика, ведь для продавца главное, чтобы покупатель выполнял условия, прописанные в договоре, то есть исправно платил.

Центральное Агентство Недвижимости предлагает грамотное оформления сделок купли-продажи квартир с рассрочкой. Юридический отдел составит условия рассрочки с учетом выставленных сторонами требований, которые будут прописаны в договоре купли-продажи. Стоимость юридического оформления сделки не зависит от оформление рассрочки и будет рассчитана по действующему прейскуранту в зависимости от стоимости услуг, которые необходимы по сделке.

www.centralnoe.ru

Рассрочка

Приобретение недвижимости требует серьёзных материальных вложений. Далеко не у каждого, нуждающегося в жилье покупателя имеется на руках полная сумма на покупку желанных квадратных метров.

Центр недвижимости Горизонт предлагает купить квартиру в новостройке в рассрочку. Этот вариант действий позволяет решить вопрос с минимальными затратами и хлопотами по оформлению сделки. Идеально купить квартиру в рассрочку недорого, если вы ожидаете в скором времени перевод на собственный счет крупной суммы. Например, после продажи иного жилья.

Купить квартиру в рассрочку в среднем всего на 10% дороже, чем при стопроцентной оплате. Низкая переплата и удобные сроки окончательного расчёта – главные преимущества покупки недвижимости в рассрочку.

Преимущества сотрудничества с Центром Недвижимости «Горизонт»

Приобретение недвижимости – всегда риск. В процессе возникают проблемы, которые невозможно просчитать изначально. Так, например, срок погашения рассрочки может оказаться иным, чем рассчитывалось. Либо возможны проблемы с банком. Также вероятны изъяны самого строительного проекта. Покупать недвижимость следует с помощью квалифицированных специалистов. Это позволит сэкономить усилия и деньги, избежать ненужных проволочек и дополнительных расходов. Центр недвижимости «Горизонт» не берёт комиссионные и не заставляет заключать дополнительные договоры с посредниками. Покупатель заключает договор только с застройщиком. А персональный менеджер центра будет сопровождать покупателя на всех этапах сделки.

- При проверке всех документов на квартиру.

- При подборе жилого комплекса и квартиры для приобретения в рассрочку.

- В организации маршрута для просмотра объектов.

- В подборе оптимальных условий сделки и оформлении документов на рассрочку.

- Агентство предоставляет клиентам актуальный каталог новостроек для клиентов, желающих купить квартиру в рассрочку от застройщика.

- Квалифицированный специалист агентства подберёт лучшие варианты, в том числе и те, где можно купить квартиру в рассрочку без первоначального взноса.

- АН Горизонт сотрудничает только с проверенными и надёжными застройщиками.

- Предложения от застройщиков проходят процедуру оформления в рамках федерального закона 214, юридически безупречно оформленными документами.

Выгоды приобретения недвижимости в рассрочку

- Низкая переплата.

- Отсутствие дополнительных платежей.

- Сделка осуществляется без поручителей.

При оформлении рассрочки на квартиру требуется значительный первый взнос, хотя многие застройщики сейчас практикуют уменьшение первой выплаты или предлагают купить квартиру в рассрочку без первоначального взноса.

При изучении договора обязательно проанализируйте штрафы, возможность досрочного погашения суммы, размеры взносов и их регулярность, суммы неустоек. От этого зависит удачное завершение сделки на приобретение жилья в новостройке с рассрочкой.

gorizont-spb.com