Как рефинансировать ипотеку в Сбербанке под более низкий процент в 2018 году. Рефинансирование в сбербанке в 2018 году

Условия рефинансирования кредита в Сбербанке для физических лиц в 2018 году

Сбербанк является топовым банком в России с миллионами клиентов. Его предложение для физических лиц по рефинансированию кредитов других банков привлекает много внимание, особенно после очередного снижения процентной ставки. Но давайте сначала разберёмся со всеми условиями и сравним с конкурентами, после чего сделаем вывод о выгодности данного финансового продукта.

Требования к рефинансируемым кредитам

В Сбербанке можно по программе рефинансировать кредит как других банков, так и выданный для своих клиентов, при условии его объединения с любой другой сторонней задолженностью. Собственный долг должен быть выдан на потребительские нужды или на покупку автомобиля. Для чужих рефинансируемых кредитов список немного больше и включает:

- Автокредит;

- Задолженности по кредитным картам;

- Дебетовые карты с санкционированным овердрафтом.

Всего можно объединить вместе до 5 долгов. Сбербанком предусмотрена возможность получения денежных средств сверх необходимых для закрытия всех активных кредитов. По рефинансируемым задолженностям физического лица не должно быть просрочек за последние 12 месяцев и не должна была проводится реструктуризация (согласованное изменение условий оплаты) в течение всего срока действия договора. Выдвигаются условия и по срокам. Так со дня заключения кредитного договора должно пройти не менее 180 дней, а до его окончания должно быть минимум 90 дней.

Калькулятор рефинансирования кредитов

Предлагаем вам произвести расчет на нашем онлайн калькуляторе рефинансирования кредитов. Он позволяет сравнить параметры вашей текущей задолженности с условиями после перекредитования. Можно просчитать с уменьшением размера ежемесячного платежа или общего срока действия договора.Выполнить онлайн расчет на калькуляторе

Основные условия

Основные условия Сбербанка выглядят так:

Основные условия Сбербанка выглядят так:

Альфа-Банк рефинансирование

Кредит наличными на рефинансирование Процентная ставка: от 11,99% Срок кредитования: до 7 лет Сумма: до 3 млн ₽ Объединение до 5 кредимтов и возможность получения дополнительной суммы

Оформить на официальном сайтеУБРиР кредит на рефинансирование

Кредит переводом на рефинансирование Процентная ставка: от 13,00% Срок кредитования: до 7 лет Сумма: до 1 млн ₽ На рассмотрение заявки уходит до 1 дня

Оформить на официальном сайтеРосбанк деньги на рефинансирование

Кредит наличными на рефинансирование Процентная ставка: от 9,99% Срок кредитования: до 5 лет Сумма: до 3 млн ₽ При сумме рефинансирования до 500 000 ₽ подверждение дохода не требуется

Оформить на официальном сайте- Фиксированная процентная ставка, зависящая от срока и суммы кредитования. – от 11,5% годовых. Более подробно можно ознакомиться в таблице ниже.

- Срок кредитования – от 3 до 60 месяцев. Если у физического лица временная регистрация, то срок выдачи нового кредита не может превышать ее продолжительность.

- Сумма рефинансирования – до 3 000 000 ₽, но не менее 30 000 ₽.

Обязательного страхования жизни и трудоспособности заемщика нет, но это не значит, что вам ее не предложат оформить. В случае отказа от страхования в Сбербанке вам вполне могут отказать и в выдаче рефинансирования.

| От 3 месяцев до 5 лет | До 500 000 ₽ | 12,5% |

| От 500 000 ₽ | 11,5% | |

| От 5 до 7 лет | До 500 000 ₽ | 13,5% |

| От 500 000 ₽ | 12,5% |

Список документов и требования к заемщикам

Перечень требований к заемщикам достаточно лоялен и заключается в:

- Возраст от 21 года до 65 лет (на момент окончания срока кредитного договора).

- Официальное трудоустройство и трудовой стаж на текущем месте работы не менее 6 месяцев, а общий за последние 5 лет минимум 12 месяцев.

Для одобрения физическому лицу программы рефинансирования необходимо предоставить в Сбербанк следующие документы:

- Заявление на выдачу средств на перекредитование задолженностей. С его содержанием можно ознакомиться на официальном сайте банка, но заполняется анкета в отделении в присутствии менеджера.

- Паспорт гражданина РФ с обязательной отметкой о регистрации. В случае временной регистрации дополнительно потребуется предоставить справку подтверждающую фактическое местонахождение физического лица по указанному адресу.

- Информация о рефинансируемых кредитах. Это может быть справка из банка об остатке задолженности с учетом процентов, номер кредитного договора и информация о нем (если есть), платежные реквизиты в другом банке для досрочного погашения.

- Подтверждение дохода не требуется если запрашивать сумму не превышающую существующих задолженностей. Но при определенных ситуациях менеджеры все же могут запросить справку о доходах.

Акции и скидки от банков

Банки часто проводят акции по рефинансированию кредитов. Если вовремя успеть, можно сэкономить приличные деньги и получить дополнительные бонусы. Узнать о всех текущих акциях можно на отдельной странице нашего сайта.Ознакомится с акциями по рефинансированию

Выдача и погашение

Выдача рефинансирования возможно только при обращении в отделение Сбербанка по месту регистрации физического лица. Отсутствие возможности подачи онлайн заявки является существенным недостатком. Это условие не распространяется для клиентов сотрудников предприятий, обслуживающихся в кредитной организации «Зарплатного проекта».

В банк необходимо приходить уже с полным собранным пакетом документов. В присутствии менеджера заполняется заявление, рассмотрение которого может занять до 2 дней. Решение по заявке придет в смс сообщении или с вами свяжется сотрудник Сбербанка. При условии положительного решения у вас есть 30 дней на получение нового кредита, в течение которых одобрение действительно. Датой начала программы рефинансирования является дата перечисления средств на счет физического лица. По указанию клиента сотрудники банка могут перевести деньги для погашения кредитов в других кредитных организаций (операция проводится без дополнительных комиссий). Заемщик также может сделать это самостоятельно. Сбербанк не требует подтверждения погашения кредитов в других банках от физического лица.

В банк необходимо приходить уже с полным собранным пакетом документов. В присутствии менеджера заполняется заявление, рассмотрение которого может занять до 2 дней. Решение по заявке придет в смс сообщении или с вами свяжется сотрудник Сбербанка. При условии положительного решения у вас есть 30 дней на получение нового кредита, в течение которых одобрение действительно. Датой начала программы рефинансирования является дата перечисления средств на счет физического лица. По указанию клиента сотрудники банка могут перевести деньги для погашения кредитов в других кредитных организаций (операция проводится без дополнительных комиссий). Заемщик также может сделать это самостоятельно. Сбербанк не требует подтверждения погашения кредитов в других банках от физического лица.

Погашение рефинансирования происходит равными (аннуитетными) частями в течение всего срока действия договора. Банком предусмотрена возможность частичного или полного досрочного погашения кредита. Сделать это можно через Сбербанк Онлайн или подав письменное заявление в отделении с указанием даты, суммы и источник перевода денежных средств. Размер досрочного погашения не ограничивается и не предусматривает дополнительные комиссии. В случае несвоевременного внесения очередного платежа Сбербанком начисляется штраф в размере 20% годовых от возникшей задолженности за каждый день просрочки.

Каталог банковских предложений по рефинансированию

Предлагаем вам ознакомиться с каталог предложения по рефинансированию кредитов от российских банков. Здесь можно ознакомиться с программами, узнать их основные особенности и подобрать подгодящую по параметрам.Отзывы от клиентов

В отзывах клиенты Сбербанка в целом достаточно довольны предложенными условиями рефинансирования. Основное недовольство вызывает сервис сотрудников банка при оформлении кредита. Люди жалуются на необходимость ждать освобождения сотрудника для приема, недостаточное объяснение условий, грубость и в некоторых моментах некомпетентность работников кредитной организации.

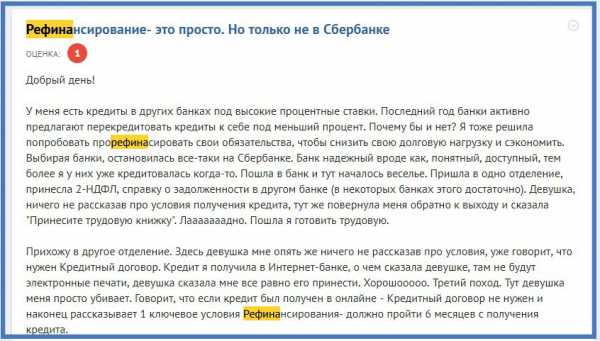

Отзыв клиента о качестве обслуживания

В меньшей мере, но все равно достаточно часто, встречаются негативные отзывы о навязывании страховки, которая по условиям рефинансирования в 2018 году не является обязательной. Физическим лицам предлагают оформить кредит со страхованием или отказать выдаче денежных средств совсем. Конечно, таким образом Сбербанк пытается минимизировать возможные риски, но постановка таких ультиматумов не добавляет лояльности клиентов.

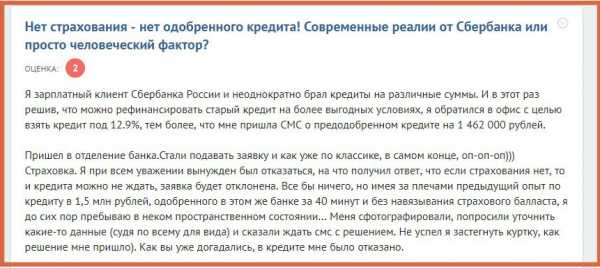

Отзыв клиента о навязывании страховки

Рекомендованные предложения конкурентов

В качестве альтернативы рекомендуем рассмотреть предложения конкурентов Сбербанка:

В качестве альтернативы рекомендуем рассмотреть предложения конкурентов Сбербанка:

- Если вас интересуют ТОП банки, то рекомендуем рассмотреть программы ВТБ и Альфа-Банк. Они предлагают достаточно выгодные условия без обязательного страхования.

- Если стоит задача получить максимально выгодную процентную ставку и при этом облегчить процесс оформления, то стоит обратиться в Росбанк (13,5%), Почта Банк (от 12,9%) или УБРиР (от 13,0%).

- Для больших сумм рефинансирования (до 3 500 000 ₽) лучше всего подойдут Газпромбанк и Россельхозбанк.

- При малых суммах кредита (до 300 000 ₽) можем порекомендовать Тинькофф, дающей возможность физическому лицу не платить проценты в течение 120 дней.

Хоть многие люди идут в Сбербанк «по привычке» не занимаясь поиском более выгодных условий в других банках, нужно заметить, что предложение по рефинансированию кредитов является достаточно выгодным и одним из самых лучших на российском рынке. Баллов добавляет достаточно лояльные требования к клиентам и возможность оформления без предоставления справки о доходах. Негативными моментами является отсутствие возможности подачи онлайн заявки, качество обслуживания, сложность оформления и «навязывание» страховки.

refinansirovanie24.ru

Как рефинансировать ипотеку в Сбербанке под более низкий процент в 2018 году

Рефинансирование ипотечного кредита представляет собой возможность уменьшить ставку по ипотеке и в результате сэкономить на процентах/переплате. Множество ипотечников в России оформляли такой кредит, когда ставки по ипотеке были до 15%. Даже в 2017 году средняя ставка по новому ипотечному кредиту опустилась на уровень около 10% и продолжает снижение. Для получения рефинансирования необходимо соответствовать ряду требований кредитной организации, просто так ставку по ипотеке никто не снизит. Как рефинансировать ипотеку в Сбербанке под более низкий процент в 2018 году, остановил ли «Сбер» рефинансирование, как про пишут некоторые СМИ.

Правда ли, что Сбербанк приостановил рефинансирование ипотеки

Эти сообщения возникли в медиапространстве 12 сентября 2018 года. Так, Интерфакс сообщал, что Сбербанк закрыл рефинансирование ипотеки. Это одновременно и так, и не так.

Сбербанк приостановил рефинансирование ипотеки лишь для своих клиентов, оформлявших ипотеку именно в «Сбере». Тогда как двери ипотечники из иных банков по-прежнему имеют возможность уменьшить ставку по кредиту, перейдя к Сбербанку.

Подобная политика банков логична – они переманивают клиентов, при этом клиентов лучших, которые аккуратно и добросовестно обслуживают собственный долг.

Если говорить про собственных клиентов «Сбера», то в Сбербанке сейчас говорят, что программа ограничена, а ее действие закончилось. В действительности, скорее всего вмешалась ситуация с экономикой России.

Снижение ставок по ипотечным кредитам в России в общем и в Сбербанке в частности стало возможно из-за общей ситуации с экономикой. Естественно, хорошей конъюнктуру не назовешь, однако определенные преимущества все же имеются. Скажем, это невысокая инфляция и достаточно маленькая ключевая ставка ЦБ РФ. Ставка в последние годы все время уменьшалась, что непосредственно оказывало влияние в том числе на уменьшение кредитных ставок. Буквально в прошлую пятницу, 14 сентября, Центробанк впервые за долгое время немного поднял ключевую ставку — с 7% до 7,25%.

На сегодня ипотечная ставка в Сбербанке обычно составляет 9,5% годовых. До нее снижается также процент по ипотеке при рефинансировании. Похоже, что Сбербанк ожидал решения ЦБ по ключевой ставке, для понимания того, нужно ли будет поднимать ипотечную ставку. Видимо, повышение ставок по ипотеке будет, хотя и незначительное.

Фото: pixabay.com

Фото: pixabay.com

Как рефинансировать ипотечный кредит в Сбербанке под более низкий процент клиенту другого банка

Итак, клиентам Сбербанка рефинансировать ипотеку после 12 сентября 2018 года запрещается. Принятые до этого заявки рассмотрят, и Сбербанк даст по ним ответ. Единственное, что возможно предложить клиентам «Сбера» – обратить внимание на условия рефинансирования в прочих организациях и перевести кредит в одну из них.

Что касается клиентов других банков, желающих уйти в Сбербанк под 9,5% годовых, то следующие сведения будут как раз интересны им.

В первую очередь, нужно определиться с тем, подойдет ли вам предложение по рефинансированию ипотеки в Сбербанке. Для попадания под действие программы вы должны соответствовать этим требованиям:

- вы являетесь ипотечным клиентом другого банка,

- вы платите ипотеку под 11,5% годовых или больше,

- до конца вашего кредита осталось не менее 1 года,

- прямо сейчас вы не имеете просрочек по данному кредиту,

- за последние 12 месяцев вы неизменно платили по кредиту своевременно и без просрочек.

Если этим требованиям вы отвечаете, то потребуется собрать ряд документов для предоставления в Сбербанк:

- документ с реквизитами вашего ипотечного кредита – ипотечный договор либо график платежей из вашего банке;

- документы, как правило необходимые для оформления нового ипотечного кредита: паспорт, справка 2-НДФЛ, трудовая. Если вы получаете заработную плату на банковскую карту Сбербанка, то хватит одного паспорта;

- документы на жилье потребуются позднее, после одобрения заявки – какие именно, расскажет специалист Сбербанка.

Заявление на рефинансирование вы можете подать в отделении «Сбера», либо через интернет – на сайте domclick.ru.

Если заявка будет одобрена, то вам потребуется перевести вашу ипотеку из прошлого банка в Сбербанк. Для чего вы сначала получаете кредит на рефинансирование в Сбербанке, на данные деньги досрочно закрываете ипотеку в другом банке (обычно для этого необходимо писать отдельное заявление).

Учтите, что первоначально вам дают кредит под 11,5% годовых. Ставка уменьшится до 9,5% после того, как вы измените статус данного кредита на ипотечный.

После этого потребуется снять обременение с вашего ипотечного жилья в Росреестре. Для чего ваш старый банк даст закладную, с ней вы пойдете непосредственно в Росреестр.

После снятия обременения Росреестром вы несете все подтверждающие бумаги в «Сбер» и подписываете с ним ипотечный договор.

Рефинансирование ипотеки в Сбербанке под более низкий процент с последующим переходом из другого банка в 2018 году все равно принесут вам дополнительные расходы. До того как заняться этим, обязательно необходимо посчитать, выгодным ли окажется переход в Сбербанк. Если выгода покрывает расходы, то стопроцентно необходимо использовать предложение Сбербанка о рефинансировании ипотеки.

Остались вопросы? Задайте их в комментариях ниже.

b2bmaster.ru

Как рефинансировать ипотеку в Сбербанке под более низкий процент в 2018 году

Рефинансирование ипотечного кредита — возможность снизить ставку по такому кредиту и в конечном счете сэкономить на процентах и переплате. Очень многие российские ипотечники брали кредит в те времена, когда ставки по ипотеке составляли до 15 процентов. Еще в прошлом году средняя ставка по новому кредиту опустилась ниже 10 процентов и продолжает снижаться. Для того, чтобы получить рефинансирование, нужно отвечать сразу нескольким требованиям банка, просто так ставки по ипотечным кредитам они не снижают. Узнаем, как можно рефинансировать ипотеку в Сбербанке под более низкую процентную ставку в 2018 году, остановил ли банк программу рефинансирования, как об этом сообщают заголовки СМИ.

Фото: mil.ru

Фото: mil.ruПравда ли, что Сбербанк приостановил программу рефинансирования ипотеки

Такое сообщение появилось 12 сентября 2018 года. В частности, агентство Интерфакс писало о том, что Сбербанк закрыл программу рефинансирования ипотечных кредитов. Это и так, и не совсем так.

Сбербанк приостановил рефинансирование ипотечных кредитов только для своих собственных клиентов — тех, кто оформлял ипотеку именно в “Сбере”. В то же самое время двери банка открыты для ипотечников из других кредитных организаций. Клиенты других банков могут снизить ставку по кредиту, перейдя в Сбербанк.

Такая политика банков вполне понятна — они переманивают клиентов у конкурентов, причем клиентов самых лучших, исправно оплачивающих свою задолженность.

Что касается своих собственных клиентов, то Сбербанк пока говорит о том, что программа была ограничена, и ее действие закончилось. На самом деле, вероятнее всего вмешалась экономическая ситуация в стране.

Снижение ставок по ипотечным кредитам в России в целом и в Сбербанке в частности было возможно благодаря общей ситуации в экономике Разумеется, хорошей эту ситуацию назвать нельзя, но некоторые плюсы в ней есть. Например, низкая инфляция и сравнительно низкая ключевая ставка Центробанка. Ставка в последние годы постоянно снижалась, что напрямую влияло и на снижение ставок по кредитам. Буквально в ближайшую пятницу, 14 сентября, ЦБ может впервые за долгое время повысить ставку.

Именно в ожидании этого события Сбербанк мог приостановить программу рефинансирования ипотечных кредитов. Известно также, что в банке обсуждается вероятность повышения ставок по кредитам, что вполне естественно при возможном росте ключевой ставки.

На данный момент стандартная ипотечная ставка в Сбербанке — 9,5% годовых. До этой ставки снижается и процент по ипотеке при рефинансировании. По всей видимости, банк ждет, что решит Центробанк, чтобы понять, потребуется ли увеличивать ипотечную ставку или нет.

Фото: pixabay.com

Фото: pixabay.comКак можно рефинансировать ипотечный кредит в Сбербанке под более низкий процент клиенту другого банка

Итак, клиентам самого Сбербанка рефинансировать ипотеку после 12 сентября 2018 года нельзя. Принятые ранее заявки будут рассмотрены, и банк даст по ним ответ. Единственное, что можно предложить клиентам “Сбера” — обратить внимание на условия рефинансирования в других банках и перевести свой кредит туда.

Что касается тех, кто является клиентом другого банка и хочет перейти в Сбербанк под 9,5% годовых, следующая информация именно для них.

Прежде всего, определимся с тем, подходит ли предложение по рефинансированию ипотеки в Сбербанке именно вам. Чтобы попасть под эту программу, нужно отвечать следующим требованиям:

- вы — ипотечный клиент другого банка,

- вы оплачиваете ипотеку под 11,5% годовых или выше,

- до окончания срока кредита вам осталось год или более,

- в данный момент у вас нет просроченной задолженности по этому кредиту,

- за последние 12 месяцев вы всегда вносили платежи по кредиту вовремя, без просрочек.

Если под все эти требования вы подходите, вам понадобится собрать некоторые документы, которые вы предоставите Сбербанку. В перечень таких документов входят:

- документ, который содержит реквизиты вашего ипотечного кредита — это может быть ипотечный договор или график платежей, полученный в вашем банке;

- документы, которые обычно требуются при оформлении новой ипотеки: паспорт, справка 2-НДФЛ, трудовая книжка. Если вы получаете зарплату на карту Сбербанка, достаточно только паспорта;

- документы на квартиру понадобятся позже, когда заявка будет одобрена — что именно потребуется, вам подскажет специалист Сбербанка.

Заявление на рефинансирование можно подать как в отделении “Сбера”, так и через интернет — на сайте domclick.ru.

Если вашу заявку одобрили, вам будет нужно перевести свою ипотеку из прежнего банка в Сбербанк. Для этого вы прежде всего получаете кредит на рефинансирование в самом Сбербанке, на эти средства вы досрочно закроете свою ипотеку в другом банке (чаще всего требуется написать специальное заявление).

Обратите внимание — изначально вам выдается кредит под 11,5% годовых. Ставка снижается до 9,5% после того, как вы меняете статус этого кредита на ипотечный.

Затем будет нужно снять обременение с квартиры в Росреестре. Для этого ваш старый банк выдаст вам закладную, с которой вы обращаетесь в сам Росреестр.

После того, как обременение Росреестром будет снято, вы приносите все подтверждающие документы в Сбербанк и заключаете с ним договор об ипотеке.

Рефинансирование ипотеки в Сбербанке под более низкий процент и переход из другого банка в 2018 году — это в любом случае дополнительные расходы, связанные с этим. Прежде чем заниматься этим, стоит просчитать, насколько более выгодным будет для вас переход в Сбербанк. Если выгода покрывает расходы, однозначно стоит воспользоваться предложением “Сбера” о рефинансировании вашей ипотеки.

bankiclub.ru