Регистрация закладной по ипотеке в МФЦ — необходимые документы. Документы для закладной

Регистрация закладной по ипотеке в МФЦ — необходимые документы

Сейчас все чаще квартиры приобретаются через ипотеку. Последним этапом такой сделки является регистрация. Согласно закону все операции с недвижимостью должны регистрироваться в государственном Едином реестре. Если дело касается ипотеки, то подразумевается регистрацию не только договора, но и закладной. Сейчас этот документ практически не требуется в банке, чтобы оформить ипотечный кредит. Но кто знает, какие изменения будут в будущем, поэтому важно знать, как проводится регистрация закладной по ипотеке в МФЦ.

Оформление закладной по ипотеке после сдачи объекта недвижимости

В нашем законодательстве закладная - бумага, выступающая залогом приобретенного жилья. Банк, предоставляющий денежные средства для приобретения квартиры, вправе передать ее другому финансовому учреждению в качестве гарантии денежных ресурсов.

Регистрация договора ипотеки и закладной требует знания всех тонкостей данного вопроса. Каждое финансовое учреждение устанавливает свою форму закладной, но, как правило, содержание стандартное и включает такие пункты:

- Подробные данные заемщика.

- Сведения о банке: указывается полный адрес местонахождения, информация о лицензии, название.

- Описание приобретаемого объекта недвижимости. Имеется в виду как техническая документация, так и подробные данные договора купли-продажи, наличие обременений.

- Документы, подтверждающие стоимость квартиры, данные указываются в той валюте, в какой был выдан кредит.

- Данные о лице, которое проводило оценку недвижимости.

- Условия оформления договора.

- Число, месяц и год, а также подпись.

Для составления закладной надо заключить договор с компанией застройщиком на долевое участие в строительстве, затем уже собирать нужные документы и отправляться в банк за кредитом. В финансовом учреждении для выдачи денег на приобретение жилья потребуют оценку, которую надо будет сделать после сдачи дома.

К оформлению закладной также предъявляются некоторые условия:

- Название документа упоминается лишь в заголовке.

- При составлении для физического лица достаточно указать его полное имя и фамилию.

- Полностью прописывается имя залогодержателя.

- В закладной отмечаются главные пункты из ипотечного договора.

- После регистрации документа категорически запрещено в нем что-то менять.

- В закладной указывается способ погашения кредита.

При помощи закладной банк заботится о своей безопасности на случай, если заемщик будет не в состоянии вернуть денежные средства. Бумага является подтверждением права на недвижимое имущество.

Регистрация закладной по ипотеке в МФЦ

Для регистрации жилой площади надо отправить все нужные документы в Регистрационную палату. Сделать это можно лично или посетить многофункциональный центр. Это своего рода посредническое учреждение между государственными органами и гражданами. Документы подаются в МФЦ, а затем уже передаются в соответствующие инстанции.

Прием ведется по записи, сделать это можно на сайте конкретного многофункционального центра или по телефону, обратившись непосредственно к специалисту.

Если требуется, то работник многофункционального центра всегда может дать грамотную консультацию по вопросу регистрации жилья.

Работа специалистов центра сводится к следующему: прием документов от заявителя, проверка бумаг на наличие юридических ошибок и на соответствие перечню, а также отправка документации в регистрационную палату.

На процедуру регистрации отводится 5 дней. Если приобретается недвижимость с участком земли, то срок увеличивается до двух недель. Подача через МФЦ разрешает увеличить сроки еще на 2-3 дня, учитывая, что документация отправляется через курьеров.

Список необходимых документов для оформления закладной

Чтобы оформить документ надо предоставить документы:

- Паспорт, в котором должна стоять регистрация по настоящему месту проживания.

- Документ об оценке жилья. Желательно заранее узнать у банка, каким организациям они доверяют.

- Кадастровый паспорт, а также план этажа (копия).

- Акт о приеме-передачи квартиры.

- Разрешение на ввод дома в эксплуатацию (копия).

- При наличии второй половины понадобится свидетельство о браке.

Надо помнить, что закладная оформляется в единственном экземпляре, поэтому надежнее будет сделать копию. Если вдруг произойдет утеря, то восстановить ее будет гораздо проще.

Процедура оценки квартиры для оформления закладной

При оформлении закладной банковская организация потребует документ об оценке приобретаемого жилья. Проводится она в следующем порядке:

- На сайте банка можно найти информацию об оценщиках, которым он доверяет.

- Заемщик обращается к оценщику для проведения оценки стоимости жилья. Заключается договор на оказания услуги и эксперты попросят документы на квартиру.

- На протяжении 7 дней, согласно законодательству, готовится отчет о результатах оценки жилья.

- Отнести в банк результаты оценки.

Для чего банку знать рыночную стоимость приобретаемого жилья? На основании этих данных принимается решение о сумме кредита для заемщика. В каждом банке свои правила, например, в Сбербанке выдаваемая сумма не будет превышать 85% от стоимости согласно оценке.

После выплаты долга по ипотечному кредиту заемщик имеет полное право обратиться в отделение, чтобы получить закладную обратно. В течение максимум месяца банк должен отреагировать на это и вернуть документ. Важно проверить его на наличие отметки, что банк не имеет претензий и весь долг погашен, запись заверяется печатью и подписью начальника учреждения.

Важно также знать, что на территории Российской Федерации разрешено продавать закладные. Но переживать по этому поводу не стоит. Новый обладатель документа не имеет права менять условия договора по ипотеке. Просто меняется счет для перевода ежемесячной суммы по кредиту.

Если сейчас не всегда банки требуют закладную, то может так случиться, что без этого документа взять ипотечный кредит не получится, поэтому лучше знать о нюансах оформления закладной.

mirmfc.ru

Закладная ВТБ 24 по ипотеке: необходимые документы и образец

РЕКЛАМА

Приобретение жилья в кредит — единственный способ для многих российских семей получить собственную квартиру. Условия для заемщиков с каждым годом становятся все более выгодными. Но для банка вопрос собственной безопасности выходит на первый план. Для этого кредитная организация пользуется таким видом документа, как закладная по кредиту, которая является своеобразным гарантом заключаемой сделки. Закладная подтверждает, что приобретаемое жилье находится в залоге у банка до того момента, пока заемщик полностью не расплатится с

кредитом. Стандартный образец закладной используется всеми банками. Перед оформлением документа недвижимость должна пройти процедуру оценки специалистом.

Закладная по ипотеке от ВТБ 24

Что значит этот документ

Закладная — один из документов в составе пакета на ипотечную недвижимость. Оформляется сотрудниками банка при подписании договора на ипотечный заем. В ней указан факт нахождения недвижимости в собственности заемщиками, который предоставляет ее в банк в качестве залога.

Самым главным документом при подписании закладной является право собственности. Оформление закладной происходит в 1 экземпляре и передается в банк после ее регистрации. Получить обратно свою закладную можно только после погашения ипотечного долга.

Необходимость оформления закладной

Закладная необходима банку для обеспечения его безопасности от сделки. Она подтверждает факт наличия имущества в залоге у банка и полное право распоряжения им до момента погашения последнего платежа по ипотечному кредитованию. Банк при нарушении условий договора заемщиком имеет полное право распорядиться имуществом в своих целях для возмещения убытков.

В случае потери клиентом своего экземпляра договора закладная может прийти на помощь. В ней прописаны все те же самые пункты, что и в условиях договора.

Процесс оформления закладной

Закладная должна быть оформлена с соблюдением всех юридических норм и правил. Она должна исключать наличие любой ошибки, которая делает этот документ недействительным. Клиент перед подписанием закладной должен подробно и внимательно ознакомиться со всеми положениями, прописанными в ней. Для дополнительной консультации он может обратиться к юристу. Только полное понимание всех условий закладной дает право клиенту ее подписывать.

Закладная на ипотеку позволяет банку застраховать себя от возможных рисков, которые предусмотрены этим видом кредитования. Ее оформление происходит строго по правилам банка.

Как оформляется закладная

Закладная оформляется и подписывается клиентом при его непосредственном обращении в банк.

При составлении документа должны быть соблюдены следующие правила:

- Договор является именным, так как составляется на физическое лицо.

- Недвижимость, приобретаемая за счет ипотечного займа, служит залогом по этому займу.

- Закладная отражает все условия ипотечного договора.

- Закладная с прописанными в ней условиями действительна на момент действия кредитного договора и не может существовать отдельного от него.

- Закладная составляется только в одном экземпляре.

Только после полной проверки всех сведений, указанных в закладной, документ подписывается клиентом и банком. Образец ее находится в свободном доступе на сайте банка.

Документы, необходимые для оформления закладной

Для оформления закладной сотрудники банка потребуют от клиента паспорт гражданина РФ, а также документы, подтверждающие право собственности на залоговую недвижимость.Оценка жилья должна быть проведена специалистом до того, как заемщик обратиться в банк для оформления закладной. Оценочные данные также понадобятся для постановки недвижимости на учет в регистрационном территориальном органе.

В Российской Федерации закладная по ипотеке не такой важный документ, как на территории Европы. Тем не менее, если вы оформляете закладную на квартиру, то будьте крайне внимательны, так как при разногласиях с банком закладная будет иметь большую юридическую силу по сравнению с кредитным договором.

Особенности оформления закладной

Для упрощения сделки оформления ипотечного договора банк берет на себя все процедуры, связанные с оформлением закладной. Клиенту останется только обратиться в отделение банка, внимательно изучить документ и подписать его.

Обязательные пункты в закладной

Закладная на жилое имущество содержит следующие обязательные пункты:

- Номер договора.

- Данные отделения банка, в котором был зарегистрирован ипотечный договор.

- Полные данные о государственном органе, производящем регистрацию закладного документа.

- Данные, подтверждающие факт регистрации ипотечного договора в государственных органах.

- Дата, когда закладная была возвращена лично в руки клиенту.

Закладная на квартиру является самой важной частью в кредитном договоре. Следует обращать внимание на пункты, в которых указываются регистрационные данные. Их следует очень тщательно проверять, так как неправильные данные могут повлечь за собой большие проблемы.

Закладная должна содержать подписи обеих сторон и необходимые печати.

Когда получить закладную на руки

Банк ВТБ 24 берет на себя обязательство по передаче ипотечного договора и закладной на регистрацию в соответствующие органы государственной власти. Далее закладная возвращается в отделение банка, где и хранится до дня окончания кредитного договора.

Клиент может получить закладную на руки в следующих случаях:

- После того, как исполнит свои обязанности по ипотечному договору.

- После досрочного исполнения ипотечного договора.

Закладная должна быть предоставлена заемщику по истечении 14 дней с момента завершения ипотечного договора.

Факт передачи закладной клиенту говорит о том, что недвижимость полностью перешла в его собственность. Далее заемщик должен продолжить оформление всех необходимых документов на квартиру без участия банка.

Выводы

Закладная служит своеобразным документом для банка, желающим обезопасить себя от рисков, связанных с ипотечным договором. Перед подписанием закладной важно проконсультироваться по всем ее пунктам с юристом. До окончания действия ипотечного договора закладная будет храниться в банке.

Похожие записи:

vtbank24.ru

Что такое закладная при ипотеке? Образец закладной Сбербанка

Почему важно узнать, что такое закладная, и какие имеет особенности этот документ, если всю необходимую информацию по его оформлению можно узнать в банке во время получения ипотеки?

Необходимо упорядочить свои мысли перед подписанием такого важного документа, ведь расторгнуть его в одностороннем порядке, или изменить условия договора в процессе выплаты ипотеки не представляется возможным. Поэтому нужно как следует разобраться в своих правах и обязанностях, взвесить все за и против, чтобы подготовить себя ко всем возможным вариантам развития ситуации.

Что означает закладная по ипотеке?

Закладная – это нотариально заверенный документ, который содержит в себе важнейшие положения кредитного договора и параметры передаваемой в залог недвижимости. Они классифицируется как разновидности ценных бумаг, поскольку владелец закладной может сколько угодно раз перезаложить ее, или продать другому юридическому лицу.

Закладная – это нотариально заверенный документ, который содержит в себе важнейшие положения кредитного договора и параметры передаваемой в залог недвижимости. Они классифицируется как разновидности ценных бумаг, поскольку владелец закладной может сколько угодно раз перезаложить ее, или продать другому юридическому лицу.

Необходимость оформления закладной при заключении ипотечного кредита состоит в том, что без наличия этого документа банк не сможет перепродать ваш долг.

Согласно закону, из каждой ипотеки заимодатель получает прибыль в виде процентов, которые выплачивает заемщик. Однако если банку вдруг понадобится большое количество денег в одночасье, он вправе перепродать закладную. Помимо этого, на основе закладной банки имеют возможность сделать серию эмиссионных ценных бумаг. То есть этот документ является некоторой подстраховкой для банка, а также способом получения дополнительного дохода.

Важно знать! Срок действия закладной заканчивается сразу же после того, как будет выплачен кредит по ипотеке.

Существует также возможность выдачи ипотечного кредита без закладной. Но так как банку, в этом случае, для получения своих вложений обратно, придется ждать полного погашения долга, такие кредиты выдаются неохотно, и далеко не всеми банками.

На сегодняшний день ипотечный кредит можно получить для таких целей, как покупка недвижимости (квартира, дом, земельный участок), а также отдельных видов транспорта, как корабль, или самолет. Интересным предметом для данного вида займа являются космические объекты (звезды, астероиды, определенные участки любой планеты и т. п.), но склонить банк к выдаче такого кредита — очень нелегкое дело.

Как оформить закладную?

Для того чтобы оформить закладную в Сбербанке России нужно:

Для того чтобы оформить закладную в Сбербанке России нужно:

- Предварительно договорится с менеджером компании-застройщика, подобрать квартиру, которая придется вам по нраву и заключить договор о купле-продаже жилища.

- Собрать необходимые документы и подать заявление на получение ипотеки в Сбербанк.

- Подписать кредитный договор.

- Провести официальную оценку стоимости квартиры, воспользовавшись помощью соответствующих специалистов.

- Оформить закладную в банке.

Воспользовавшись услугами коммерческого банка ВТБ 24, а также других банков России вы столкнетесь с необходимостью производить те же действия, что и при оформлении закладной в Сбербанке.

Какие документы нужны для оформления закладной?

- Паспорт гражданина России с наличием отметки об официальной регистрации по месту жительства в нем.

- Отчет о рыночной оценке стоимости квартиры, или участка, который составляют специальные организации. Перечнем таких компаний, рекомендованных банком, следует поинтересоваться у банковского сотрудника.

- Кадастровый паспорт и копия поэтажного плана.

- Акт приема-передачи квартиры.

- Копия Разрешения на ввод дома в эксплуатацию.

В случае если вы состоите в официальном браке необходимо предоставить банку также свидетельство о его оформлении.

Продажа закладных

Согласно законодательству, банк в любое время может перепродать вашу закладную новому юридическому лицу, будь то:

Согласно законодательству, банк в любое время может перепродать вашу закладную новому юридическому лицу, будь то:

- Другой банк, находящийся внутри страны;

- Международный банк;

- Банк любой другой страны мира;

- Офшорный фонд.

Важно знать! Продавая или перезаложивая закладную банк должен в обязательном порядке уведомить об этом другую сторону договора, то есть плательщика ипотечного кредита.

Перепродаваться закладные могут бесконечное количество раз до тех пор, пока заемщик не выплатит ипотеку. Но условия сделки всегда будут одинаковыми, так как изменять их после подписания всех документов незаконно.

Также для привлечения дополнительной прибыли банки имеют право выпускать эмиссионные ценные бумаги, основанные на закладных. Таким образом, серия подобных документов разделяет определенную закладную, либо группу закладных на любое удобное количество равных частей, которые могут быть проданы, или заложены разным юридическим и физическим лицам.

Что делать, если утерян документ по закладной?

До выплаты всей необходимой суммы кредитов по закладной, этот документ хранится в банке, то есть у официального заимодателя, а после исполнения всех условий кредитного договора банк обязан вернуть закладную заемщику. На закладной в таком случае обязательно должна быть пометка о том, что весь кредит выплачен, подпись доверенного лица и официальная печать банка.

До выплаты всей необходимой суммы кредитов по закладной, этот документ хранится в банке, то есть у официального заимодателя, а после исполнения всех условий кредитного договора банк обязан вернуть закладную заемщику. На закладной в таком случае обязательно должна быть пометка о том, что весь кредит выплачен, подпись доверенного лица и официальная печать банка.

Чтобы окончательно избавится от ноши ипотеки, плательщик должен отнести полученную закладную в орган, осуществляющий официальную регистрацию прав на недвижимость, чтобы убрать оттуда записи по кредиту. После этого банк больше не может иметь никаких претензий к плательщику.

Если же закладная была утеряна, залогодатель обязан оформить дубликат документа, и отнести его в соответствующие органы для оформления. Но обычно этой процедурой все-таки занимается сам банк, а заемщик лишь подписывает документ. Очень важно в этой ситуации проконсультироваться с юристом перед подписанием дубликата, ведь таким образом вы заверяете подлинность документа, а потому имеете право знать, что в действительности в нем написано. Ведь вносить односторонние поправки в закладную запрещено, а вот написать их в одном из пунктов дубликата и притвориться, что так и было вполне возможно.

Что еще следует знать о закладной по ипотеке? Секреты

На видео ниже рассказывается о нюансах, которые следует знать каждому заемщику, планирующему оформить ипотечный кредит.

terrafaq.ru

Оформление закладной по ипотеке в Сбербанке после сдачи дома в 2017 г.

Ипотека согласно законодательству сопровождается составлением целого пакета документации. В том числе осуществляется оформление закладной по ипотеке в Сбербанке после сдачи дома и при покупке готового жилья.

Недвижимость в залог: как правильно оформить документ

Ипотечные кредиты выдаются под залог недвижимого имущества. В обеспечение займа можно предоставлять банку квартиру (имеющуюся либо приобретаемую), дом, земельные участки, гаражи, дачные дома. Как оформить ипотеку под залог имеющейся недвижимости можно узнать тут. Документ, которым оформляется этот вид гарантии, называется закладная, которая заполняется залогодателем и хранится в Сбербанке до полного погашения кредита.

Что такое закладная на квартиру при ипотеке в Сбербанке простыми словами: это документ о залоге в пользу банка приобретенного жилого имущества.

Согласно законодательству, закладная на квартиру по ипотеке Сбербанка или иного кредитного учреждения – это ценная бумага, которая также может выступать залогом. Сбербанк имеет право передать эту ценную бумагу другому финансовому учреждению в качестве обеспечения взятых им финансовых ресурсов. О передаче ипотечного залога финансово-кредитная организация обязана сообщить клиенту: личным письмом либо разместить информацию на собственном сайте. При отказе от полной выплаты кредита заложенная квартира перейдет в собственность не первичного банка, в котором взят кредит, а банка – держателя закладной.

Передача гарантии другому банку для залогодателя ничего не меняет: ежемесячная сумма погашения, условия ипотеки, реквизиты банковского отделения остаются прежними.

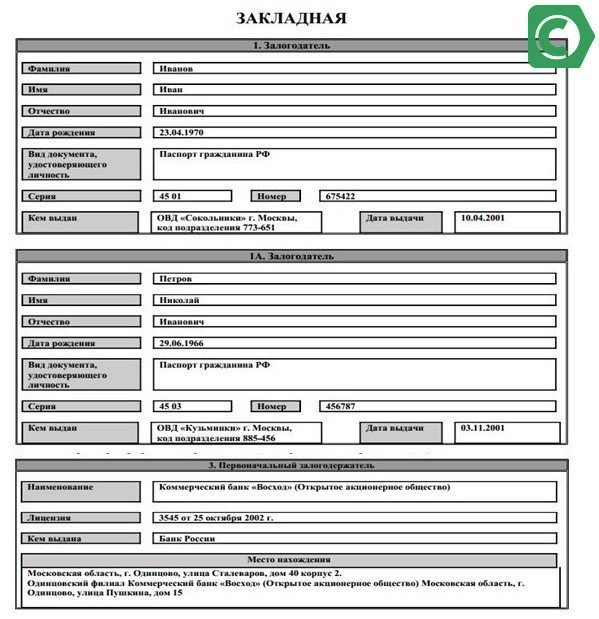

Оформление закладной по ипотеке в Сбербанке – процесс ответственный, требующий внимания. Следует проверить все пункты, тщательно сверить личные данные. В бланк вписываются:

- сведения о залогодателе: фамилия, имя, отчество;

- серия, номер паспорта, где и когда выдан;

- данные о должнике;

- если квартира находится в долевой собственности – данные о других собственниках;

- информация о банке – первоначальном залогодержателе: наименование, местонахождения, номер лицензии, дата выдаче, юридическое лицо, выдавшее лицензию;

- информация об ипотечном договоре: номер, дата, место заключения;

- сумма кредита в рублях;

- срок возврата в месяцах;

- размер процентов по кредиту;

- остаток суммы займа на момент подписания закладной;

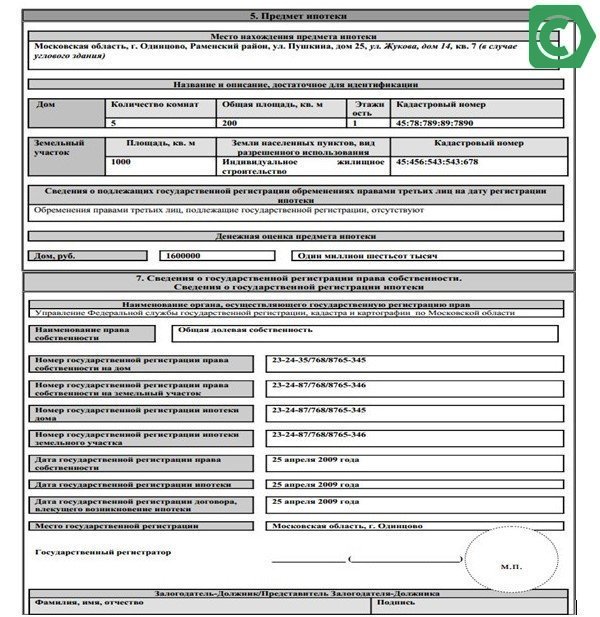

- сведения о предмете ипотеки: адрес, количество комнат, этаж;

- данные об обременении;

- оценочная стоимость залога;

- дата, номер регистрации права собственности на квартиру;

- информация о регистрации ипотеки;

- при передаче закладной – данные о новом ее владельце, дата передачи, реквизиты договора.

После заполнения и подписания сторонами закладная регистрируется в территориальном органе Росреестре. Услуги по регистрации оплачиваются должником, если иное не предусмотрено ипотечным договором.

Закладная составляется в единственном экземпляре, поэтому заемщику рекомендуется сделать ее копию, проставить регистрационный номер и хранить у себя до полной выплаты ипотеки. При передаче другому финучреждению либо утрате, восстановить ее будет значительно легче.

Оценка недвижимости и другие сведения о залоговом имуществе

Для оформления ипотечного обеспечения заемщик должен предоставить ряд документов, подтверждающих его право собственности на квартиру, ее оценочную стоимость. Для закладной по ипотеке в Сбербанке необходимы следующие документы:

- паспорт залогодателя и других собственников квартиры;

- оригинал выписки из ЕГРП;

- свидетельство о регистрации прав собственности на заемщика;

- договор купли-продажи, дарения, мены, дарственную;

- документ об оценочной стоимости имущества;

- технический паспорт на закладываемую недвижимость;

- нотариально заверенное согласие супруга на залог жилья;

- оригинал разрешения органов опеки на залог квартиры, если одним из собственников выступает ребенок.

Если согласно брачному договору исключительное право собственности на жилье принадлежит только одному из супругов, в банк необходимо предъявить оригинал брачного договора.

Документ об оценке ипотечного залогового жилья в обязательном порядке должен содержать сведения о предмете оценки: технический план квартиры, вид ремонта, состояние, степень износа. На расчет рыночной стоимости недвижимости влияет наличие социальной инфраструктуры в районе местонахождения, удобство транспортной развязки, социальная значимость и т.д. В сопроводительной записке обязательно наличие фотографий объекта.

В квартире, переданной в обеспечение ипотеки, должник не имеет права делать перепланировку без уведомления кредитора.

Когда и как оформить закладную по ипотеке в Сбербанке после сдачи дома

Когда оформляется закладная при ипотеке Сбербанка, зависит от момента перехода права собственности на объект к покупателю. Регистрация ипотеки в силу закона, то есть при покупке недвижимости с привлечением заемных средств, осуществляется одновременно с регистрацией права собственности. Соответственно, в случае с новостройкой документ будет подготовлен сотрудниками Сбербанка после того, как дом будет не только построен, но принят госкомиссией и будущим собственником.

Финальным аккордом в деле оформления завершения строительства является подписание акта приема-передачи. После визирования данного документа можно готовить документацию, необходимую для госрегистрации, включая закладную.

Данную процедуру можно пройти в Росреестре или в одном из МФЦ. Документы будущие владельцы могут предоставить:

- лично;

- через нотариуса;

- через Сбербанк, но только если объект не приобретается в долевую собственность, а, например, в совместную, но владельцев будет не более двух человек, а сделка совершается сторонами лично, без привлечения других участников, действующих по доверенности;

- с обращением к представителям застройщика, когда документацию по всем объектам передают на регистрацию одновременно. Обычно это длительная процедура.

Первый вариант является самым бюджетным, однако присутствие во время госрегистрации уполномоченного лица от строительной компании все же желательно. Все остальные варианты предполагают уплату исполнителю комиссионного дохода.

О порядке действий в конкретной ситуации стандартно рассказывает менеджер по ипотеке. Он же объяснит, как получить закладную в Сбербанке для регистрации права собственности. Обычно банк составляет данный документ силами своих специалистов на основании документации, предоставленной клиентами. Перечень необходимых документов аналогичен тому, что описан для случая покупки готового жилья, но вместо договора купли-продажи на квартиру предоставляется договор долевого участия.

Где хранится закладная по ипотеке Сбербанка: первый экземпляр останется у Сбербанка, а второй при регистрации права собственности и ипотеки передается на хранение в Росреестр.

Закладная на квартиру по ипотеке Сбербанка после погашения долга

Погашение ипотеки – знаковый момент, но на этом отношения со Сбербанком и регистрирующими органами не заканчиваются. Когда долг обнулился, нужно обратиться в банк с заявлением о выдаче закладной. Срок реагирования кредитора на обращение – 14-30 дней. О том, что возможно получение документа, сообщат по телефону.

Закладную важно проверить на наличие отметки о том, что обязательства заемщика выполнены в полном объеме, и Сбербанк не имеет к нему претензий. Эта информация удостоверяется подписями уполномоченных представителей банка и его печатью.

После необходимо обратиться в Росреестр. Там происходит сдача:

- договора долевого участия;

- свидетельств о праве собственности или расширенной выписки из ЕГРП, если сделка оформлялась после 01.01.2017 г.;

- закладной.

Оформление займет сколько-то времени. Результат действия: владельцу жилья предоставят договор долевого участия, на оборотной стороне которого проставят штамп, удостоверяющий факт снятия ипотеки, а также новую расширенную выписку из ЕГРП, где в строке «Обременения» будет стоять прочерк, что означает, что теперь жильем можно свободно распоряжаться.

Если по тем или иным причинам закладная была утрачена, можно оформить закладную-дубликат по ипотеке в Сбербанке.

В таком случае нужно тщательно проследить, чтобы новая версия точно соответствовала первоначальной. Для этого желательно при получении оригинала закладной еще на стадии передачи в Росреестр документов на регистрацию права собственности сделать его ксерокопию.

frombanks.ru

Документы для закладной по ипотеке сбербанк

Документы для получения закладной в Сбербанке

Если вам необходимо получить кредит на большую сумму, то будьте готовы к тому, что банк потребует ликвидный залог. Финансовому учреждению нужны гарантии, что клиент вовремя вернет полученные деньги. Если же этого не произойдет, то за счет реализации залога банк вернет свои средства. Как же оформить такой кредит и какие документы нужно предоставить в Сбербанк для подписания закладной?

Порядок получения закладной в Сбербанке

Для получения ипотеки клиент предоставляет ряд документов, которые нужны для заключения сделки. В случае положительного решения заемщик передает свое имущество в залог, а банк выдает ему наличные под определенный процент. Все условия сделки закреплены кредитным договором, который подписывают обе стороны.

Для получения ипотеки клиент также должен подписать закладную. В этом документе указывается стоимость заложенного имущества и его подробная характеристика, сумма выданного кредита, сроки его погашения.

В качестве залога может быть рассмотрено только имущество, которое является собственностью заемщика или его имущественных поручителей. Также большое значение имеет ликвидность и стоимость обеспечения. Сумма кредита не может превышать 80% от оценочной стоимости имущества.

Для оформления закладной необходимо предоставить следующий перечень документов:

- Независимая экспертная оценка недвижимости;

- Кредитный договор;

- Паспорт;

- Акт приема-передачи.

Также заемщик должен оплатить и государственную пошлину за оформление всех бумаг. Оригинал закладной будет находится на хранении в Сбербанке до того момента, пока долг не будет выплачен в полном объеме. Заемщику выдается копия документа.

Порядок снятия обременения

Когда имущество передается в залог банку, соответствующие записи делают в Росреестре. Данные меры ограничивают права владельца недвижимости. До момента полного погашения он не может ее продать или подарить.

После того, как все долговые обязательства перед банком выполнены, клиент имеет все основания вывести имущество из под залога. Сбербанк делает записи на закладной о выплате кредита в полном объеме и передает ее заемщику.

Скачать образец закладной здесь.

С закладной, кредитным договором и справкой об отсутствии задолженности по кредиту клиент обращается к нотариусу. Он и подает запрос в Росреестр на снятие обременения. Заемщику выдается выписка, которая подтверждает отсутствие ареста.

В целом порядок оформления ипотечного кредита – довольно сложный и длительный процесс. Клиент должен внимательно изучить все документы, чтобы оформить сделку на выгодных для себя условиях. Не лишней будет и помощь профессиональных юристов, которые будут отстаивать ваши права и проследят за тем, чтобы все документы были составлены грамотно.

Закладная на квартиру по ипотеке от Сбербанка: правила оформления

Выдавая деньги в долг, Сбербанк требует гарантий их возврата. При залоге недвижимости подписывается особый документ. Как и для чего оформляется закладная на квартиру по ипотеке в Сбербанке, как осуществляется ее возврат, должен знать каждый заемщик.

Недвижимость в залог: как правильно оформить документ

Ипотечные кредиты выдаются под залог недвижимого имущества. В обеспечение займа можно предоставлять банку квартиру (имеющуюся либо приобретаемую), дом, земельные участки, гаражи, дачные дома. Как оформить ипотеку под залог имеющейся недвижимости можно узнать тут. Документ, которым оформляется этот вид гарантии, называется закладная, которая заполняется залогодателем и хранится в Сбербанке до полного погашения кредита.

Согласно законодательству, закладная – это ценная бумага, которая также может выступать залогом. Сбербанк имеет право передать эту ценную бумагу другому финансовому учреждению в качестве обеспечения взятых им финансовых ресурсов. О передаче ипотечного залога финансово-кредитная организация обязана сообщить клиенту: личным письмом либо разместить информацию на собственном сайте. При отказе от полной выплаты кредита заложенная квартира перейдет в собственность не первичного банка, в котором взят кредит, а банка – держателя закладной.

Передача гарантии другому банку для залогодателя ничего не меняет: ежемесячная сумма погашения, условия ипотеки, реквизиты банковского отделения остаются прежними.

Оформление закладной по ипотеке в Сбербанке – процесс ответственный, требующий внимания. Следует проверить все пункты, тщательно сверить личные данные. В бланк вписываются:

- сведения о залогодателе: фамилия, имя, отчество;

- серия, номер паспорта, где и когда выдан;

- данные о должнике;

- если квартира находится в долевой собственности – данные о других собственниках;

- информация о банке – первоначальном залогодержателе: наименование, местонахождения, номер лицензии, дата выдаче, юридическое лицо, выдавшее лицензию;

- информация об ипотечном договоре: номер, дата, место заключения;

- сумма кредита в рублях;

- срок возврата в месяцах;

- размер процентов по кредиту;

- остаток суммы займа на момент подписания закладной;

- сведения о предмете ипотеки: адрес, количество комнат, этаж;

- данные об обременении;

- оценочная стоимость залога;

- дата, номер регистрации права собственности на квартиру;

- информация о регистрации ипотеки;

- при передаче закладной – данные о новом ее владельце, дата передачи, реквизиты договора.

После заполнения и подписания сторонами закладная регистрируется в территориальном органе Росреестре. Услуги по регистрации оплачиваются должником, если иное не предусмотрено ипотечным договором.

Закладная составляется в единственном экземпляре, поэтому заемщику рекомендуется сделать ее копию, проставить регистрационный номер и хранить у себя до полной выплаты ипотеки. При передаче другому финучреждению либо утрате, восстановить ее будет значительно легче.

Оценка недвижимости и другие сведения о залоговом имуществе

Для оформления ипотечного обеспечения заемщик должен предоставить ряд документов, подтверждающих его право собственности на квартиру, ее оценочную стоимость. Для закладной по ипотеке в Сбербанке необходимы следующие документы:

- паспорт залогодателя и других собственников квартиры;

- оригинал выписки из ЕГРП;

- свидетельство о регистрации прав собственности на заемщика;

- договор купли-продажи, дарения, мены, дарственную;

- документ об оценочной стоимости имущества;

- технический паспорт на закладываемую недвижимость;

- нотариально заверенное согласие супруга на залог жилья;

- оригинал разрешения органов опеки на залог квартиры, если одним из собственников выступает ребенок.

Если согласно брачному договору исключительное право собственности на жилье принадлежит только одному из супругов, в банк необходимо предъявить оригинал брачного договора.

Документ об оценке ипотечного залогового жилья в обязательном порядке должен содержать сведения о предмете оценки: технический план квартиры, вид ремонта, состояние, степень износа. На расчет рыночной стоимости недвижимости влияет наличие социальной инфраструктуры в районе местонахождения, удобство транспортной развязки, социальная значимость и т.д. В сопроводительной записке обязательно наличие фотографий объекта.

В квартире, переданной в обеспечение ипотеки, должник не имеет права делать перепланировку без уведомления кредитора.

Как вернуть документ о залоге после погашения ссуды

Заемщику следует знать, как получить закладную по ипотеке после полной оплаты долга для снятия обременения с квартиры. При передаче ценных бумаг между финорганизациями, она может быть утеряна. Клиенту Сбербанка необходимо будет обратиться в банк и Росреестр о выдаче дубликата. Можно пойти и другим путем: обратиться в суд для снятия обременения с квартиры в судебном порядке.

Также вас может заинтересовать:

Закладная по ипотеке

Закладная по ипотеке в Сбербанке

Сегодня самым популярным способом обеспечения себя и своей семьи жильем является ипотечное кредитование. Банк, дающий такую возможность своему клиенту, берет проценты в качестве платы за предоставление таких услуг, выраженных в денежном эквиваленте.

Самый актуальный метод использования ипотечного кредита в России — это приобретение квартиры. В этом случае залогом обычно выступает вновь покупаемая недвижимость, хотя наряду с этим закладывают и уже существующие и имеющиеся в собственности объекты недвижимости. Такие как квартира, дачный участок с землей, гараж в других случая в международной практике это могут быть лайнеры, самолеты и прочие ценные объекты. В последнем случае залога оформляется документ — закладная по ипотеке. Здесь нужно разобраться, как она оформляется, какие требования выдвигаются для ее оформления. Часто возникает вопрос, какие нужны документы для закладной в Сбербанке.

Что такое закладная по ипотеке?

Закладная — это довольно новое понятие, более распространено на первичных рынках Западных стран. Но и в России этот вид документа стал набирать популярность и понимание этого термина. Закладная в настоящее время приравнена к именным ценным бумагам. Вследствие всего сказанного, закладная это ценная бумага, наделяющая залогодержателя правом получения денежных средств в случае невыполнения клиентом банка своих обязательств. В ней прописываются условия, требования по договору ипотечного кредитования.

Стоит помнить, что закладная будет храниться в кредитном учреждении до полной выплаты займа. Но опасаться этого факта добросовестным клиентам Сбербанка, вносящим своевременно и в полном объеме платежи, совершенно нет смысла. При своевременной уплате по графику залог, оказывается, в юридическом смысле неприкосновенным.

Заполнение формы закладной по ипотечному кредиту в Сбербанке России

Образец закладной по ипотеке в сбербанке — это очень сложный по заполнению документ, все пункты закладной по ипотеке должны быть тщательно рассмотрены и заполнены. В противном случае даже при неправильном заполнении всего одного пункта документа для оформления по закладной, он может быть признан недействительным. Также это повлечет за собой убытки клиента.Если возникает вопрос, какие документы для закладной по ипотеке Сбербанка нужно собрать, нужно более внимательно изучить вопрос о закладной и ее характеристиках. Документы для оформления закладной не предоставляются, поскольку закладная это бланк, и он может быть заполнен заемщиком самостоятельно.

Здесь представлена инструкция заполнения стандартных видов закладных:

- Слово «Закладная» располагается непосредственно сверху сего документа.

- Поскольку такой документ, как закладная выдается частному лицу юр. лицом. Следствием этого будет факт отметки данных о полном наименовании и его юридический адрес. Во втором случае, когда закладная дана от физического лица, важны данные о полном имени и регистрации.

- В строгом порядке указывается вся важная информация о залогодержателе (адрес организации и ее полное наименование).

- На этом этапе указываются важные данные из договора об ипотеке. К этому причислим: сроки кредита, предмет и условия данного соглашения. Важная информация для клиентов банка — это способность документа изменяться с течением времени. Такое свойство ей определено из-за способности изменения самого ипотечного договора. Как только в этом договоре внесены изменения, то договор закладной становится недействительным, и его нужно заново переоформлять с учетом новых изменений.

- В закладной обязательно прописаны все пункты о погашении кредита (ежемесячными платежами или полностью), указываются периоды, в которые должны быть оплачены кредитные займы и все правила и график.

- Закладная несет такие точные данные, как окончательная сумма предоставляемого кредита и величина процента, выставленная на него.

- Предмет закладной описывается максимально точно и детально, для того чтобы в будущем не возникало проблем с распознанием объекта недвижимости.

- Документ подписывается как кредитным учреждением, так и самим заемщиком.

- Закладную в обязательном порядке регистрируют. Получают данные о регистраторе, дате и присвоенном номере.

Виды ипотеки для закладной

Два вида ипотеки существует на сегодняшний день: это ипотека по закону, следующий вид — это ипотека по договору.

- В банках составляется исключительно вид ипотеки по закону, и возникает он на основании ФЗ, к которой применяются правила о залоге.

- Ипотека по договору возникает в случае соглашения, которое достигается сторонами сделки. Эти разграничения носят формально-юридический тип.

Этап оценки квартиры под закладную в Сбербанке

Закладная Сбербанка должна быть оценена. После главной цели любого банка это получение прибыли, следом идет минимизация его рисков. Именно оценка залога дает эту защиту банку от непредвиденных убытков. По этой причине требования к оценочной деятельности очень высоки и расцениваются соответственно.

Для независимой оценки квартиры, запрашиваемой в банке, при оформлении закладной по ипотеке потребуется произвести ряд действий. Изначально вызов сотрудника компании оценщика. Он оформит договор, где будет оговорена оплата. Далее идет осмотр квартиры, сотрудник компании сделает фотографии. Стоимость работы оценщика варьируется в зависимости от района, где располагается недвижимое имущество. Эту работу может делать только независимая компания с лицензией, действующая на основании федерального закона.

При оценке квартиры необходим обычно стандартный набор документов:

- Копии документов о личности заемщика.

- Правоустанавливающий документ на квартиру. Это может быть договор долевого участия, свидетельство о государственной регистрации права собственности.

- Акт приема-передачи квартиры.

- Тех паспорт квартиры и поэтажного плана.

- Справка о регистрации.

- Договор долевого участия.

- Выписка из ЕГРП.

В отчете об оценке предоставляется следующая информация, это изначально дата проводимой оценки. Далее, это цели и задачи проводимой оценки, и вид стоимостного описания определения. В основной части отчета будут представлены расчеты рыночной стоимости имущества. Эта информация наиболее важна, особенно для банка. Здесь же должен быть представлен отчет о четком точном описании этого объекта. Этот момент и играет определяющую роль в оценке квартиры.

Указывается планировка квартиры, ее показатели, вид ремонта, состояние вплоть до степени изношенности. К этому перечню должны прилагаться фотографии. Помимо всего прочего, при оценке квартиры для закладной учитывается местонахождение, развитость или отсутствие обильной инфраструктуры, расстояние от общественного транспорта и его наличие в этом районе, социальная значимость района и многие другие определяющие факторы.

Внимание, важная информация!

Источники: http://kreditibank.com/dokumenty-dlya-polucheniya-zakladnoj-v-sberbanke.htm, http://frombanks.ru/stati/zakladnaya-na-kvartiru-po-ipoteke-ot-sberbanka-pravila-oformleniya/, http://credituy.ru/ipoteka/zakladnaya-po-ipoteke.html

ipotheka.ru

Закладная на квартиру по ипотеке — что это? Подводные камни, порядок оформления

Одним из основных способов приобретения жилья, доступным для многих граждан Российской Федерации, является ипотечное кредитование.

При оформлении ипотеки между банком и заемщиком средств составляется документ, в котором отражаются основные условия кредитного договора, перечень имущества, переданного в залог банку по условиям кредитного договора, а также передаточные записи. Этот документ и является закладной.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 110-91-48. Это быстро и бесплатно!

Что такое закладная?

Закладная — это именная ценная бумага, обеспеченная ипотечным кредитом.

Статус «именной ценной бумаги» закладная имеет, так как выписывается не стороннему лицу, а залогодателю, от определенного лица – залогодержателя – то есть стороны строго регламентированы в документе.Зачем нужна закладная?

- Закладная необходима для того, чтобы установить за банком право требовать возврат денежных средств по кредитному договору, а также взыскание имущества, в случае, если условия договора заемщиком не выполняются.

- Помимо этого, данная именная ценная бумага является одним из основных инструментов ипотечного рынка, обеспечивающим привлечение инвестиций в кредитные организации.

- Банк имеет право передать за вознаграждение закладную в иную кредитную организацию для привлечения дополнительных денежных средств либо выпустить эмиссионные ценные бумаги под обеспечение закладной.

Требования к оформлению закладной

Основные условия оформления и регистрации закладной установлены Федеральным Законом № 102 «Об ипотеке (залоге недвижимости)». Закладная оформляется от имени заемщика, но формально все пункты документа заполняет банк.

В качестве залога при ипотечном кредитовании, в соответствии с законодательством Российской Федерации, могут выступать:

- Объекты жилой недвижимости: земельные участки, строения, дома и квартиры;

- Здания и сооружения, принадлежащие предприятиям;

- Космические корабли и космические объекты.

Порядок оформления

Закладная оформляется совместно с кредитным договором, по установленному государством образцу.

Основной информацией, содержащейся в закладной, является:

- Данные о заемщике и залогодателе;

- Данные об условиях кредитного договора;

- Данные об условиях погашения обязательства по кредиту;

- Данные об объекте недвижимости, выступающей в роли залога.

Крайне важно, чтобы условия закладной полностью совпадали с условиями договора, так как в случае возникновения противоречий в данных документах, приоритет будет отдан именно закладной.

Для составления закладной в банк, являющийся залогодателем средств ипотечного кредитования, предоставляются документы:

- Документ, удостоверяющий личность залогодержателя;

- Отчет о рыночной оценке имущества, представляемого к залогу;

- Кадастровый паспорт объекта, представляемого к залогу;

- Экспликация или копия поэтажного плана объекта, представляемого к залогу. Подробнее о том, что это экспликация, читайте тут.

- Акт приема-передачи объекта, представляемого к залогу;

- Копия разрешения на ввод объекта, представляемого к залогу, в эксплуатацию.

Сотрудники кредитного учреждения изучают представленные документы в течение одного рабочего дня и составляют на их основе закладную. Несмотря на то, что закладная является документом, составляемым от лица залогодержателя залогодателю, все организационные моменты по оформлению закладной обычно берут на себя банки.

Заемщику необходимо лишь посетить банк и поставить свою подпись в закладной. Однако в связи с этим бывают случаи, когда в закладной прописываются условия, отличные от условий указанных в договоре ипотечного кредитования. Так как преимущество в толковании имеет закладная, все данные в ней необходимо проверять на соответствие договору!

Регистрация в Регпалате

- Регистрация закладной, в большинстве случаев, совершается в день заключения договора ипотечного кредитования. Однако составить и зарегистрировать закладную возможно в любой момент до срока полного погашения обязательств по кредитному договору.

- Государственным органом, осуществляющим регистрацию закладной и договора ипотечного кредитования, является Федеральная служба государственной регистрации кадастра и картографии, проще говоря – Росреестр.

- После подписания закладной сторонами в банке, заемщик подает документы для оформления права собственности на объект ипотечного кредитования в Росреестр.

- После регистрации документов в государственном органе необходимо предоставить сотрудникам банка-заемщика расписку о сдаче документов.

- Закладную кредитное учреждение-залогодатель получит из Росреестра самостоятельно для последующего хранения до момента погашения задолженности по кредиту либо взыскания залога по его неуплате.

Госпошлина

При регистрации закладной в Росреестре, физическим и юридическим лицам, оформляющим право собственности, необходимо уплатить сбор, взымаемый за осуществление государственных услуг – пошлину.

Размер и порядок уплаты государственной пошлины за оформление документов ипотечного кредитования установлен Налоговым Кодексом РФ.

В соответствии с его положениями, при регистрации права собственности на недвижимое имущество, размер пошлины составляет:

- Для физических лиц – 2 000 р.

- Для юридических лиц – 220 000 р.

При этом отдельные сборы за государственную регистрацию смены сторон закладной составляют:

- При смене залогодержателя – 1 600 р.

- При смене залогодателя – 350 р.

Передача прав на закладную

Передача прав на закладную является коммерческой сделкой с ценными бумагами и совершается путем подписания сторонами договора.

- При осуществлении передачи прав на закладную, передающее лицо – залогодатель, ставит на бумаге отметку с данными нового владельца, а также основания передачи его прав.

- Кредитное учреждение в письменной форме уведомляет заемщика о смене залогодержателя, а также предоставляет новые реквизиты для оплаты обязательств по кредиту в случае, если это необходимо.

- После смены залогодержателя, новый владелец закладной становится кредитором по существующему ипотечному обязательству.При этом важно отметить, что новый владелец не вправе изменять условия договора ипотечного кредитования.Однако в случае, если залогодержатель также заинтересован в изменении условий договора, можно внести в них соответствующие корректировки путем подписания двустороннего соглашения.

- При передаче прав на закладную, банк-кредитор не обязан требовать у заемщика разрешения на смену владельца закладной.

- Внесенные в закладную изменения: смену владельца, а также условий, в случае согласи обеих сторон, необходимо зарегистрировать в Росреестре.

Роль банка

Банк выступает по закладной кредитором, который на возмездной основе предоставляет заемщику денежные средства на покупку недвижимости под залог его имущества, чтобы снизить риск невозвращения денежных средств и обеспечить их своевременную уплату залогодержателем.

При этом банк является законным владельцем закладной и хранит ее у себя до момента погашения обязательств по договору. Продажа закладных, в основном, осуществляется, если банку необходимы денежные средства.

Что делать при утере закладной?

- При утрате закладной залогодержатель должен в максимально короткий срок создать дубликат закладной, подписать его в банке и зарегистрировать в Росреестре.То есть в случае потери закладной процедура оформления и регистрации дубликата сходна с процедурой оформления и регистрации оригинала.

- Единственным различием между оригиналом и дубликатом закладной является отметка об этом. Важно отметить, что при составлении дубликата закладной необходимо ответственно подойти к его содержанию.Так как все имеющиеся противоречия в дубликате закладной и договоре ипотечного кредитования будут, подобно, как и в случае с оригиналом, истолкованы в сторону закладной.

- Возможен также случай, когд

а закладная была потеряна банком (владельцем), а необходимые меры так и не предприняты (дубликат не составлен) и заемщик, выполнивший кредитные обязательства, не может получить на руки закладную.В данном случае необходимо связаться с администрацией кредитного учреждения, являющегося залогодателем.Обращение можно составить в виде официального письма руководителю банка с требованием письменного ответа.Необходимо также проследить факт регистрации письма в бухгалтерии организации.

а закладная была потеряна банком (владельцем), а необходимые меры так и не предприняты (дубликат не составлен) и заемщик, выполнивший кредитные обязательства, не может получить на руки закладную.В данном случае необходимо связаться с администрацией кредитного учреждения, являющегося залогодателем.Обращение можно составить в виде официального письма руководителю банка с требованием письменного ответа.Необходимо также проследить факт регистрации письма в бухгалтерии организации. - Однако в связи с тем, что закладная хранится в банках – учреждениях со строгой системой документооборота, — подобный исход событий маловероятен.

После погашения ипотеки

После погашения обязательств по договору ипотечного кредитования, владелец закладной должен передать ее залогодателю, в связи с прекращением прав кредитного учреждения на отчуждение залога. Важно отметить, что закладная возвращается как в случае погашения кредита в срок, определенный ипотечным договором, так и в случае его досрочного погашения.

Финансовое учреждение обязано, в соответствии с законодательством Российской Федерации, передать закладную бывшему заемщику в течение одного календарного месяца. В среднем, банк-кредитор выполняет свои обязательства по возврату закладной в течение нескольких дней. Если закладная не была передана спустя установленный законом срок — необходимо обратится в суд.

Таким образом, закладная является своеобразным гарантом исполнения заемщиком его обязательств по договору ипотечного кредитования перед банком.

Однако на сегодняшний день, закладная не является обязательным условием оформления банком кредитного договора на покупку недвижимости. Для составления закладной необходимо предоставить в банк документы, удостоверяющие личность заемщика, его право владения заложенной недвижимостью, а также данные о самой недвижимости.

Регистрация закладной происходит в Росреестре, а составление документов и хранение – в банке-кредиторе. За регистрацию документов на право собственности на недвижимость, приобретаемую по договору ипотечного кредитования, в том числе и закладной, взимается пошлина в размере, установленном Налоговым Кодексом РФ.

При изменении условий закладной проводится процедура регистрации нововведений и также уплачивается государственная пошлина.

Бесплатная консультация юриста

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7 (499) 110-91-48 (Москва)+7 (812) 648-00-42 (Санкт-Петербург) Это быстро и бесплатно! Вы из другого региона? Задайте вопрос онлайн →consult1001.com

образец и что это такое

Осуществить свою мечту о покупке долгожданного жилья стало возможным благодаря жилищному кредитованию, в котором первые позиции занимает Сбербанк. Финансовая организация заинтересована в полном возврате средств. Гарантией этого становится процедура передачи приобретаемого жилья в залог. Документом, подтверждающим это, является закладная на квартиру по ипотеке в Сбербанке. Существует определенная форма документа и правила его заполнения.

При выдаче заемных средств на покупку жилья банк потребует оформить его в качестве залогового имущества

При выдаче заемных средств на покупку жилья банк потребует оформить его в качестве залогового имуществаСодержание статьи:

Закладная на квартиру по ипотеке Сбербанка – что это такое

При выдаче средств на покупку жилья банк должен учесть все возможные риски, связанные с невозвратом денег. Такой документ, как закладная, поможет подтвердить притязание кредитора на залоговое имущество, в случае если заемщик окажется в какой-то момент неспособным выплачивать долг.

Для того чтобы оформить ипотеку, не требуется этот документ в обязательном порядке.

Что касается европейских стран, то там он является неотъемлемой частью кредитования. Возможно в будущем, такая процедура станет обязательной при оформлении ипотечного займа.

Как оформить закладную?

Ипотечный договор для банка является не только прибыльным, но и рискованным документом. Банк всевозможными способами пытается застраховать себя от ситуаций, когда возврат денег со стороны заемщика становится затруднительным. Банк может предложить свой вариант для того, чтобы получить дополнительные гарантии. Оформление именной ценной бумаги происходит одновременно с подписанием договора по кредиту. С целью исключения возможных недоразумений в будущем, необходимо предварительно сверить все позиции, так как противоречия недопустимы.

Если возникнет спорный момент, то приоритетом будет пользоваться именная ценная бумага, а не контракт по жилищному займу. Перед тем как ставить подпись, нужно удостовериться в том, что оба документа находятся в полном соответствии.

Закладная – это документ, который для Сбербанка будет гарантией того, что он в любом случае сможет вернуть свои деньги.

Она должна быть зарегистрирована в государственных органах, до того момента пока выйдет установленный срок. В обязательном порядке банковский сотрудник вносит данные о регистрации в базу банка для официального подтверждения.Если этот срок выйдет, то документ теряет свою юридическую силу и становится не действительным.

Образец закладной на квартиру

Многие заемщики задаются вопросом, где можно взять образец ценной бумаги? Его можно скачать на различных интернет ресурсах, а также взять в отделении банка. В интернете можно найти пример заполнения. Стоит внимательно отнестись к этой процедуре, так как из-за невнимательности можно попасть в довольно неприятную ситуацию. Лучше всего проконсультироваться по возникшим вопросам с компетентными сотрудниками.

Так выглядит образец документа

Так выглядит образец документа Пример заполнения сведений о приобретаемом объекте недвижимости

Пример заполнения сведений о приобретаемом объекте недвижимостиСтоит отметить, что закладная будет возвращена заемщику только тогда, когда он полностью погасит задолженность по кредиту. Иногда клиенты сталкиваются с такой ситуацией, когда ценную бумагу им не возвращают по различным необоснованным причинам. В такой ситуации лучше всего сразу обращаться в суд. Чтобы обезопасить себя от возникновения подобных неприятных ситуаций, лучше всего оформлять жилищный кредит в надежных банках.

В России разрешается продавать этот финансовый инструмент. Многие заемщики недоумевают по данному поводу, так как их пугает подобная формулировка. Тем не менее поводов для опасений нет. Новый владелец документа не сможет изменить условия кредитного контракта в одностороннем порядке. Что касается клиента, то изменения коснуться лишь номера счета, на который он должен будет переводить деньги за счет выплаты ипотечного займа. Остальные условия останутся неизменными, а внести поправки в договор по займу можно будет только с согласия двух сторон.

Скачать образец закладной на квартиру

Заключение договора

Ипотечное кредитование пользуется среди населения все большим спросом. При заключении ипотечного договора заемщик может представить для банка такой дополнительный документ, как закладную, и оформить специальный договор. Он является важным финансовым инструментом, поэтому должен быть составлен предельно внимательно. Поскольку эта ценная бумага не так часто применяется при кредитовании, многие люди не знакомы с процедурой ее оформления.

Многие заемщики задаются вопросом, где можно взять образец закладной по ипотеке? В Сбербанке могут не только предоставить образец документа, но и проконсультируют клиента по различным моментам, связанным с подписанием данного акта. Обычно предметом данного документа является квартира, которой будет обладать клиент после подписания контракта. Также предметом залога может быть любой объект недвижимости – частный дом или участок земли. Закладная должна быть оформлена только на ту собственность, которая не уступает в цене стоимости кредита. Основные пункты документа останутся неизменными после заключения договора, однако работники банка могут откорректировать некоторые пункты.

Особые требования

Во время заполнения данного акта необходимо учесть некоторые требования данной процедуры:

- Предмет залога должен быть описан подробным образом;

- Необходимо указать данные о лице, которое выдает документ;

- Должна содержаться информация о владельце имущества;

- Потребуется описать метод возврата займа и указать точную дату;

- В бумаге указываются данные о сумме займа и размер процентной ставки;

- Если заемщик не один, то подпись должны поставить и совладельцы собственности;

- В документе должны быть указаны и платежные реквизиты.

Заключение ценной бумаги происходит между финансовым учреждением и получателем имущества.

Что такое закладная для ипотеке и зачем она нужна? (видео)

Заключение

Ипотечное кредитование относится к самым рисковым банковским продуктом. Чтобы иметь полную гарантию возврата заемных средств, банковское учреждение может предложить заемщику оформить именную ценную бумагу на кредитуемое жилье. Стоит знать, что закон не требует обязательного проведения подобной процедуры при оформлении жилищного кредита.

19-07-2018

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

sbankami.ru