Ипотечная постоянная. годовая кредитная постоянная. Формула ипотечная постоянная

Ипотечная постоянная - Энциклопедия по экономике

Ипотечная постоянная (Rt) представляет собой отношение ежегодных выплат по обслуживанию долга к основной сумме ипотечной ссуды. [c.298]

Когда известны ипотечная постоянная и ставка капитализации на собственный капитал, то общую ставку можно получить с помощью метода инвестиционной группы, или метода связанных инвестиций. [c.299]

Величина ипотечной постоянной вычисляется с помощью функции взноса на амортизацию единицы. [c.299]

Ипотечная постоянная 298 Ипотечное кредитование 161 [c.475]

Коэффициент капитализации заемного капитала (ипотечная постоянная) - это отношение ежегодных выплат по обслуживанию долга к сумме ипотечного кредита. [c.97]

Rm - коэффициент капитализации заемного капитала (ипотечная постоянная) Re - коэффициент капитализации собственного капитала. [c.98]

Так как большинство объектов недвижимости покупается с помощью заемного и собственного капитала, коэффициент капитализации должен удовлетворять требованиям доходности на обе части инвестиций. Величина данного коэффициента определяется методом связанных инвестиций иди техникой инвестиционной группы. Коэффициент капитализации для заемных средств называется ипотечной постоянной и рассчитывается по следующей формуле [c.170]

Если условия кредита известны, то ипотечная постоянная определяется по таблице шести функций сложного [c.170]

Ипотечная постоянная — это коэффициент, или процентное отношение ежегодных [c.117]

Задача 5.16. Определите величину ипотечной постоянной и дайте ей оценку. [c.23]

ИПОТЕЧНАЯ ПОСТОЯННАЯ — соотношение между требованиями по ипотечному кредиту каждый год и первоначальной основной суммой кредита, выражается в процентах для кредитов с равномерными взносами платежей в установленные сроки. [c.263]

Коэффициент капитализации для заемного капитала называется ипотечной постоянной и рассчитывается по следующей формуле [c.53]

Ипотечная постоянная определяется по таблице шести функций сложного процента она равна сумме ставки процента и фактора фонда возмещения или же равна фактору взноса на единицу амортизации. [c.53]

Здесь Rmr — ипотечная постоянная, скорректированная на время реконструкции Rmr = Ym + SFF(nm - г, Ym). [c.226]

Процентная ставка по кредиту, срок кредитования и порядок его погашения оказывают влияние на величину ипотечной постоянной. Ипотечная постоянная показывает величину обязательных выплат на единицу полученного ипотечного кредита. [c.241]

Ипотечная постоянная рассчитывается как отношение годовой величины расходов по обслуживанию долга, включающих как погашение основного долга, так и сумму уплачиваемых процентов, к первоначально полученному кредиту. [c.241]

Для этих целей используются специально рассчитанные карты ипотечных постоянных (см. приложение). Меняя один из параметров (процентную ставку или срок), заемщик может выбрать условия кредитования, обеспечивающие оптимальную величину ежегодных выплат банку. Однако надо помнить, что увеличение сроков кредитования, применяемое для уменьшения ежегодных выплат кредитору, приводит к увеличению общей суммы процентов, которую уплатит заемщик за весь период кредитования. Так, например, если инвестор не может платить более 12 копеек на 1 рубль полученного кредита, предусматривающего ежемесячное погашение, то срок кредитования при ставке 7% составит 13 лет, при ставке 8% — 14 лет, при ставке 11% — 23 года (см. Приложение). [c.241]

Ипотечная постоянная может быть рассчитана исходя из стоимостных параметров — величины годового платежа и первоначальной суммы кредита. [c.241]

Кроме того, для получения ипотечной постоянной можно использовать таблицы сложного процента. [c.242]

Если кредит предусматривает ежегодное погашение, то необходимо воспользоваться таблицами, рассчитанными с ежегодным начислением процента. Ипотечная постоянная находится в колонке № 6 (фактор взноса в погашение кредита) на условиях кредитования (срок и процентная ставка по кредиту). [c.242]

Если условия кредита известны, то ипотечная постоянная определяется по таблицам шести функций сложного процента она представляет собой сумму ставки процента и коэффициента фонда возмещения или равна коэффициенту взноса на амортизацию единицы. [c.162]

Инвестиции в недвижимость при ипотечном кредитовании составляют цве части собственный капитал и ипотечный кредит. Величины ставок капитализации этих двух элементов инвестированного капитала должна соответствовать рыночной доходности с учетом риска вложений. Поэтому ставка капитализации также разделяется на два компонента ставка капитализации на собственный капитал и ипотечная постоянная. [c.156]

Ипотечная постоянная - отношение величины ежегодных платежей по обслуживанию долга к основной сумме ипотечного кредита. [c.156]

Ипотечный кредит с постоянными выплатами. Расчет размера периодического платежа. Расчет суммы кредита. Расчет срока кредита. Расчет процентной ставки. Ипотечный кредит с переменными выплатами. [c.368]

Ипотечная постоянная используется для определения величины годовых расходов по обслуживанию долга и оценки финансового ле-вериджа. Поскольку доля выплат по кредиту, предоставленному на одинаковых условиях постоянна, сумма годовых расходов по обслуживанию долга зависит от размера займа. Например, по кредиту, выданному на 30 лет под 12% с ежемесячным погашением, ипотечная постоянная равна 12,34%. Соответственно величина годовых расходов по обслуживанию долга составит [c.242]

Если оценивается финансовый леверидж при использовании самоамортизирующего кредита, то в качестве ставки доходности заемных средств используется ипотечная постоянная. [c.245]

Если инвестор получает самоамортизирующийся кредит, коэффициент капитализации рассчитывается с использованием ипотечной постоянной по формуле [c.248]

Ипотечная постоянная отражает ставку доходности кредитора с учетом возврата долга равномерноаннуитетными платежами. [c.248]

economy-ru.info

что это такое и зачем нужна?

Ипотечная постоянная определяется как отношение суммы ежегодных выплат в части обслуживания долговых обязательств к общему размеру ипотечного займа. Коэффициент рассчитывается в процентах, а также десятичных долях при займе с платежами в равном размере.

Определение ипотечной постоянной

Ипотечная постоянная определяется при постоянной процентной ставке и длительности срока действия кредитного договора как сумма обязательных годовых выплат по обслуживаемому кредитному соглашению. В экономической теории показатель часто называют коэффициентом капитализации.

Формула

Для расчета ипотечной постоянной используется следующая формула:

ИП = (В/И)х100, где:

ИП – ипотечная постоянная;

В – сумма выплат, которая обеспечивает возврат кредитных средств в течение года;

И – сумма кредита.

На итоговое значение коэффициента изменение условий погашения кредита сказывается следующим образом:

- понижение процентной ставки ведет к уменьшению значения показателя;

- более частые платежи приводят к меньшему коэффициенту;

- увеличение длительности кредитования влечет за собой снижение показателя;

- объем кредитования не сказывается на итоговом значении.

Для чего нужна ипотечная постоянная?

Ипотечная постоянная — это показатель, который часто используется для оценки возможности в будущем погасить кредит. Для успешного закрытия долговых обязательств постоянная должна быть больше номинальной кредитной ставки. Превышение коэффициента над значением ставки является гарантом выплаты заемных средств. При равенстве показателей выплата пройдет «шаровым» способом. Если расчетная цифра оказалась меньше ставки по кредитному договору, то ежемесячные платежи не способны покрыть даже сумму начисленных процентов. В результате заемщик окажется в ситуации, при которой начисленная и не погашенная сумма процентов будет расти, тем самым увеличивая итоговый размер кредитной задолженности.

Ипотечная постоянная — это показатель, который часто используется для оценки возможности в будущем погасить кредит. Для успешного закрытия долговых обязательств постоянная должна быть больше номинальной кредитной ставки. Превышение коэффициента над значением ставки является гарантом выплаты заемных средств. При равенстве показателей выплата пройдет «шаровым» способом. Если расчетная цифра оказалась меньше ставки по кредитному договору, то ежемесячные платежи не способны покрыть даже сумму начисленных процентов. В результате заемщик окажется в ситуации, при которой начисленная и не погашенная сумма процентов будет расти, тем самым увеличивая итоговый размер кредитной задолженности.

Коэффициент ИП является простым инструментом для получения в короткие сроки информации следующего рода:

- баланса между периодом амортизационных отчислений и ставкой процента;

- расчета производимых затрат в части платы за пользование кредитными средствами.

На практике для вычислений используются специальные карты с рассчитанными показателями ИП. Путем перебора ставки процента и срока кредитования имеется возможность выбора наиболее оптимального варианта и условий кредитования. Показатель постоянной часто применяется при необходимости проведения оценки того, насколько эффективно будет использование кредитных средств, так называемый финансовый леверидж. Часто коэффициент используется для нахождения значения суммы реальных выплат. Для этого ипотечную постоянную умножают на сумму выданных кредитных средств.

onedvizhke.ru

Ипотечная постоянная. годовая кредитная постоянная

Ипотечная постоянная (Mortgage Loan Constant) Равна отношению обязательных выплат по кредиту за год к первоначальной основной сумме кредита. Например, месячные платежи в 4212,90 долл. составят за год 50 555 долл. Годовые выплаты в 50 555 долл., поделенные на 400 000 долл. основной суммы кредита, дадут 0,126387, или 12,6387%. Данный коэффициент называется Годовой кредитной постоянной (Annual Loan Constant), Поскольку выплаты должны производиться каждый год. Постоянная включает процент и выплаты в счет погашения основной суммы кредита; поэтому она должна превышать номинальную ставку процента по кредиту.

Кредитная постоянная может быть найдена в колонке 6 таблиц сложного процента. Чем продолжительнее срок амортизации и/или ниже ставка процента, тем меньше постоянная. И, напротив, с уменьшением срока кредита и ростом процентной ставки она растет. Пользователи таблиц должны быть внимательны — для получения годовой постоянной им следует умножить месячную постоянную на 12.

Ипотечная постоянная является удобным инструментом для быстрого нахождения баланса между сроками амортизации и процентными ставками, а также для расчета выплат по обслуживанию долга. При заданных ставке процента и сроке амортизации постоянная равна обязательным выплатам в расчете на 1 долл. кредита. Для определения действительных выплат постоянную следует умножить на основную сумму кредита.

Многие заемщики стремятся свести постоянную к минимально возможной величине с тем, чтобы минимизировать текущий отток денежных средств, несмотря на то, что это ведет к росту суммарных процентных выплат и замедлению прироста собственного капитала за счет платежей в погашение ипотечного долга.

pandia.ru

РАСЧЕТЫ ПО ИПОТЕЧНЫМ ОБЯЗАТЕЛЬСТВАМ С ПЕРЕМЕННЫМИ ВЫПЛАТАМИ

Рассмотрим некоторые виды ипотечных кредитов, относящихся ко второй группе — группе кредитов с переменными выплатами. Для таких ипотечных кредитов величины расходов по обслуживанию долга изменяются в течение срока кредитования под влиянием самых разнообразных факторов. Отметим некоторые из них.

Ипотечный кредит с переменной ставкой процента — кредит, который подразумевает периодическое изменение ставки процента.

Изменение ставки может быть заранее указано в договоре на получение кредита, а может измениться в зависимости от колебаний какого-либо индекса, например темпа инфляции, индекса потребительских цен, ставки рефинансирования Центрального банка и т.д.

Пример 14.3. Для приобретения объекта недвижимости предоставлен ипотечный кредит на 10 лет. Платежи по кредиту составляют 2000 дол. первые 5 лет и 2500 дол. — последующие годы и уплачиваются в конце каждого месяца. В договоре определено, что ставка процента по кредиту составляет 12% на первые 5 лет и 14% на следующие 5 лет (начисление процентов ежемесячное). Какова сумма кредита, предоставленная банком для приобретения этого объекта недвижимости?РешениеИспользование таблиц (и принятых обозначений для функций сложного процента) или финансового калькулятора (линейки TVM) позволяет последовательно найти ответ на поставленный вопрос.

1. Для первых 5 лет (при ставке 12%): PV = 89 910 дол.2. Для следующих 5 лет (при ставке 14%): РМТ = 2500 дол., РУ1 — 107 443 дол., РУ2 — 53 571 дол.

3. Текущая стоимость определяется суммированием полученных результатов:

89 910 + 53 571 — 143 481 дол.

Ипотечный кредит с градуированными/нарастающими платежами — кредит, позволяющий заемщику производить более низкие платежи по кредиту в первые годы срока кредита и более высокие выплаты в дальнейшем.

Назовем денежным потоком серию одинаковых по величине равномерных платежей. Тогда частота потока — это количество платежей данной серии. Процесс решения задач на определение текущей стоимости денежных потоков заключается в определении текущей стоимости каждого из них и суммировании полученных результатов. Подобные задачи можно решать, используя таблицы, формулы или финансовый калькулятор (существует специальная рабочая таблица Cash flow).

Пример 14.4. Для приобретения объекта недвижимости предоставлен ипотечный кредит на 10 лет. Ежегодные платежи по кредиту составляют 2000 дол. первые три года и 3000 дол. последующие годы и уплачиваются в конце каждого года. В договоре определено, что ставка процента по кредиту составляет 12% годовых. Какова сумма ипотечного кредита? Ответ. 14 549 дол.При всех прочих условиях предыдущей задачи пусть сумма кредита составила 14 549 дол., определить ставку процента по кредиту.Ответ. 11,999% или округленно 12%.Определить норму отдачи для кредитора, если, согласно условиям предыдущей задачи, он предоставил ипотечный кредит в размере 14 000 дол.Ответ. IRR — 12,87%.

Ипотечные кредиты с шаровыми платежами.Шаровой платеж — крупный итоговый платеж по кредиту, позволяющий полностью погасить кредит.

Шаровые ипотечные кредиты в основном бывают трех типов в зависимости от порядка выплаты процентов по кредиту.

1. Ипотечный кредит, по которому выплачивается только процент, — кредит с периодической выплатой процента вплоть до полного погашения, когда должна выплачиваться вся сумма выданного кредита (шаровой платеж).Этот тип кредита не требует амортизации по условиям договора в отличие от самоамортизирующего кредита. Размер платежа по такому кредиту рассчитывается по следующей формуле:

Ежегодный платеж (РМТ) = Сумма кредита (PV) х Процент по кредиту (I/Y).

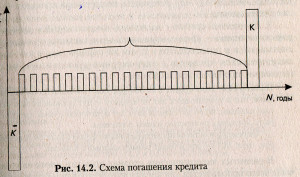

Пример 14.5. Кредит в размере 10 000 дол. под 15% годовых выдан на 30 лет. В конце двадцатого года одним платежом должна быть погашена основная сумма кредита.

Ежегодная выплата процентов составит

10 000×0,15= 1500 дол.

Схема погашения кредита.

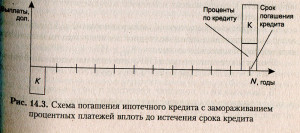

2. Ипотечный кредит с замораживанием процентных платежей вплоть до истечения срока кредита — кредит, по которому до истечения срока кредита вообще не происходит выплат. Затем выплачивается вся сумма выданного кредита (принципал) полностью и аккумулированный процент на нее.

Пример 14.6. Кредит в 10 000 дол. выдан под 15% годовых сроком на 20 лет. В конце 20-го года одним платежом должны быть выплачены и основная сумма кредита, и все проценты. Определить сумму платежа.Ответ. FV = 163 665 (дол.).

Схема погашения такого вида кредита изображена

Схема погашения ипотечного кредита с замораживанием процентных платежей вплоть до истечения срока кредита

Промежуточное положение между этими двумя видами кредитов занимает кредит, у которого сумма обслуживания долга в первые годы ниже суммы, необходимой на уплату процента по кредиту. Поэтому в первые годы общая сумма долга возрастает. Такие кредиты называют ипотечными кредитами с отрицательной амортизацией.

Кредиты такого вида служат помощью инвесторам в периоды сдачи объектов в аренду или в периоды, когда ставка процента по кредитам очень высока.

3. Ипотечный кредит с частичной амортизацией и итоговым шаровым платежом — кредит, первоначальные выплаты по которому рассчитываются и производятся в таком же порядке, как и для самоамортизирующихся кредитов с равномерными платежами, но полное погашение производится досрочно.

В развитых экономических странах этот тип ипотечного кредита чаще всего используется для кредитования строительных проектов, так — как это наиболее рискованные объекты для финансирования, поэтому ставка процента по строительному кредиту обычно выше. Период времени в 2 года, когда производится равномерная амортизация кредита, обычно считается достаточным для постройки объекта недвижимости и сдачи его в аренду. После чего владелец может взять под построенный и сданный в аренду объект, который обладает теперь меньшей степенью риска, новый кредит под меньшую ставку процента и на более длительный срок.

Определение размера суммы кредита. Обычно факторами, определяющими сумму кредита, являются две величины (финансовые коэффициенты): коэффициент ипотечной задолженности и коэффициент покрытия долга.

1. Коэффициент ипотечной задолженности (Кид) (loan-to-value ratio) — соотношение между величиной заемных средств и оцененной стоимостью объекта недвижимости (Кид = ИК : Vo х 100%).

Сумма ипотечного кредита (ИК) при этом находится по формуле

ИК = (Кид х V0) : 100%.

В зависимости от политики кредитора и риска вложения в конкретную недвижимость значение этого коэффициента меняется, но обычно не превышает 75—80%.

Пример 14.8. Компания хочет взять кредит под офисное помещение, которым она владеет и стоимость которого составляет 650 000 дол. Банк установил, что для таких типов объектов недвижимости Кид равен 75%. Определить сумму кредита. Решение

650 000 х 0,75 — 487 500 дол.

2. Коэффициент покрытия долга (Кпд) — соотношение между чистым операционным доходом и ежегодным обслуживанием долга (Кпд — ЧОД : ОД).. Сумма ипотечного кредита по заданному Кпд находится по формуле

ИК = (ЧОД : (Над х ИП)).

Финансирование оказывает влияние на цену продажи только в случае участия в оплате одновременно покупателя и продавца.

Так как в России оплата большинства сделок производится деньгами, корректировки на условия финансирования не являются широко распространенными. Однако с развитием ипотечного рынка, учащением случаев использования смешанного финансирования подобные корректировки необходимо будет проводить более часто. Оценщики должны быть к этому готовы.

Следует отметить, что условия финансирования влияют именно на цену продажи объекта сравнения (которая и подвергается корректировке), но не на стоимость оцениваемого объекта недвижимости.

Источник: Оценка недвижимости : учебное пособие / Т. Г. Касьяненко, Г.А. Маховикова, В.Е. Есипов, С.К. Мирзажанов. — М.: КНОРУС, 2010. — 752 с

snip1.ru

Ипотечная постоянная - это... Что такое Ипотечная постоянная?

По-английски: Mortgage constant

Синонимы: Кредитная постоянная

Синонимы английские: Loan constant

См. также: Ипотечные кредиты

Финансовый словарь Финам.

.

- Ипотечная облигация

- Ипотечная ценная бумага

Смотреть что такое "Ипотечная постоянная" в других словарях:

Ипотечная постоянная — (MORTGAGE CONSTANT) соотношение между ежегодными требованиями по ипотечному кредиту и первоначальной основной суммой кредита, выраженное десятичной дробью или в процентах для кредитов с равномерными платежами … Словарь инвестиционных и оценочных терминов

КОНСТАНТА ИПОТЕЧНАЯ — MORTGAGE CONSTANTВыраженная в процентах постоянная величина ежегодной нормы обслуживания долга, необходимая для выплаты процентов по установленной ставке и соответствующей части основного долга в течение периода погашения ссуды, как это видно из… … Энциклопедия банковского дела и финансов

Ипотека с нарастающими платежами (ИНП) — предусматривает переменные выплаты. В течение, например, первых трех лет платежи по ним остаются низкими, однако в течение последующих лет они достигают уровня, позволяющего полностью самортизировать кредит. В первые годы ИНП дает отрицательную… … Жилищная энциклопедия

Ипотека с нарастающими платежами — (см.: Ипотека, Инструменты ипотечного кредитования) предусматривает переменные выплаты. В течение, например, первых трех лет платежи по ним остаются низкими, однако в течение последующих лет они достигают уровня, позволяющего полностью… … Жилищная энциклопедия

Первый Инвестиционный Банк — Стиль этой статьи неэнциклопедичен или нарушает нормы русского языка. Статью следует исправить согласно стилистическим правилам Википедии … Википедия

Древнегреческое право — по своему влиянию на дальнейшее юридическое развитие Европы ни в каком отношении не может идти в сравнение с правом другого главного представителя древнего мира, Рима. Не разработанное теоретически греческими юристами, не получившее вследствие… … Энциклопедический словарь Ф.А. Брокгауза и И.А. Ефрона

Дериватив — (Derivative) Дериватив это ценная бумага, основанная на одном или нескольких базовых активах Дериватив, как производный финансовый инструмент, виды и классификация ценных бумаг, рынок деривативов в мире и России Содержание >>>>>>> … Энциклопедия инвестора

dic.academic.ru