Погашение кредита дифференцированными платежами: что это такое, плюсы и минусы. Кредит с дифференцированными платежами банки

Где взять кредит с дифференцированным платежом. Список банков

Обращаясь в банк за кредитом, не все заемщики придают значение схеме выплат. Какие платежи выгоднее, дифференцированные или аннуитентные? И какие банки сегодня предлагают выбор? О том, где взять кредит с дифференцированными платежами читайте в нашей статье.

Две большие разницы?

Финансисты говорят о выгоде для клиентов дифференцированной схемы, обосновывая это меньшей суммой переплаты. Кредиторы не горят желанием выдавать такие кредиты.

В истории есть даже случаи судебной практики: в 2014 году суд принял решение о том, что банки вправе не предоставлять заемщикам выбор способа погашения долга по ипотеке, признав дифференцированный кредит ни чем не выгоднее аннуитентного. Более подробно об этом можно почитать здесь: http://www.banki.ru/news/bankpress/?id=7038442

Для начала попробуем разобраться, в чем выгоды заемщика, выбирающего дифференцированные платежи.

При аннуитентном способе сумма кредита и процентов погашается в течение всего срока равными долями. В начале выплат в сумме платежа большую часть занимают проценты. К концу срока акценты смещаются, и на последних месяцах основу платежа составляет «тело» кредита.

Дифференцированный метод предполагает убывающий размер регулярного взноса: в начале срока он больше, а в концу уменьшается. При этом в каждом взносе «тело» кредита составляет определенный размер, а остальную часть, переменную, образуют проценты.

Начисление процентов происходит на остаток основного долга, и таким образом, с каждым погашенным взносом, уменьшается кредитный долг и проценты.

На первый взгляд выгоды дифференцированных платежей кажутся очевидными, особенно при длительных ипотечных кредитах. Но на практике не все так однозначно.

Экономическая ситуация сегодня не располагает к большим регулярным платежам. Практичные заемщики предпочитают оформить кредиты на максимально длительный срок, чтобы снизить ежемесячную нагрузку на личный бюджет. К примеру, оформить ипотеку.

Банки не отменяют право заемщиков на досрочное погашение долга, и при возможности каждый владелец кредита может полностью или досрочно внести долг. Порядок досрочного погашения определяется в каждом договоре.

Как правило, погашается досрочно только основной долг, проценты на остаток будут пересчитаны, суммы взносов уменьшены.

Таким образом, выгода дифференцированного или аннуитентного варианта кредитования во многом определяется индивидуальной ситуацией заемщика, его финансовой стратегией.

Какие банки выдают дифференцированные кредиты

Практика выдачи дифференцированных ссуд была распространена в 2005-2010 годах. Затем банки изменили стратегию, и с 2011 года оформить потребительский займ с дифференцированным платежом стало трудно.

Некоторые крупные структуры из ТОП-20 предоставляли ипотечные кредиты с убывающими платежами, но в последние годы и это стало редкостью. В 2016 году практически все программы основаны на аннуитентных платежах.

Банкам не выгодна дифференцированная схема, и они применяют ее крайне редко . В основе такой позиции желание застраховать свои риски: при аннуитентных платежах кредиторы получают большую часть процентов в первой половине срока кредитования.Мы предлагаем список банков, с актуальными предложениями в 2016 году по ипотечным кредитам:

| Банк | Тариф (%) | Срок (лет) | Способ погашения |

| Газпромбанк | от 13,0 | 30 | аннуитет либо дифференцированные платежи |

| Нордеа Банк | от 13,5 | 20 | аннуитет либо дифференцированные платежи |

| Сбербанк | от 13,0 | 30 | аннуитент |

| Зенит | от 18,0 | 30 | аннуитент |

| ВТБ 24 | от 14,1 | 20 | аннуитент |

Еще один довод в пользу взвешенного подхода к выбору схемы платежей – дополнительные сборы и расходы. Оформляя ипотечный кредит, заемщику предстоит оплатить госпошлину, застраховать объект залога и свою жизнь.

Это дополнительные расходы, и их необходимо учитывать при составлении личного финансового плана на перспективу.

Рекомендации заемщикам

Если вы рассматриваете варианты оформления кредита на срок от пяти лет и более, то дифференцированный кредит позволит получить существенную экономию на переплате.

Но при этом нужно понимать, что в первые годы суммы ежемесячных взносов будут высокими. Снизить размер платежей можно, оформив аннуитентный кредит на максимально возможный срок.

Мы рекомендуем провести сравнение банков и выбрать условия по кредитам, позволяющие досрочно платить кредит без ограничений.

Если финансовая ситуация будет благоприятной и позволит сделать накопления, то заемщик сможет распорядиться ими по своему усмотрению: погасив досрочно долг, положив на депозит, купив валюту, сделав инвестиции.

Если же уровень доходом снизится, то долгосрочный кредит с небольшим ежемесячным взносом не станет критичной нагрузкой для семейного бюджета.

infozaimi.ru

Кредит с дифференцированным платежом

Дифференцированный платеж – это платеж, который каждый месяц имеет никак неизменяемую кредитную часть, а процентная часть данного платежа постепенно, в соответствии с выплатами, уменьшается.

Кредиты с дифференцированными платежами изменяются ежемесячно в наиболее выгодную сторону для плательщиков, так как постепенно уменьшаются, но нужно принять во внимание, что в первое время выплаты по кредиту будут очень большие, в сравнении, например, с выплатами по кредитам с иными платежами.

Так что заемщикам приходится терпеть большие начальные выплаты каждый месяц. Однако значительное уменьшение ежемесячного платежа и более мелкие проценты за все время пользования кредита все равно притягивают потенциальных кредитополучателей.

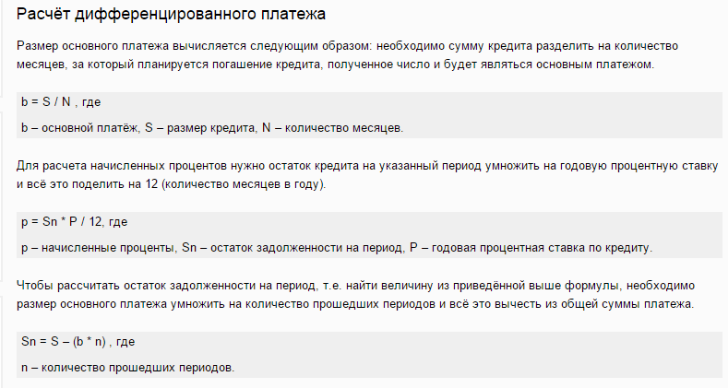

Формула расчета ежемесячного платежа по кредитам с данными выплатами.

Q=D/t+Dn*F/12, где Q – сумма платежа за месяц; D–сумма кредита; t – сроки кредита; Dn – оставшаяся часть кредита; F–процентная ставка.

В данной формуле часть слева от плюса неизменна и обозначает сумму, на которую производится уменьшение остатка кредита, а часть справа от плюса означает процент месячного платежа.

Читайте также: Кредит под залог недвижимости.

Положительные стороны дифференцированных платежей.

1. Основной плюс данного платежа, по сравнению с другими видами выплат, — это то, что можно отчетливо увидеть при желании досрочного погашения кредита перед своим банком.

Если, к примеру, по середине срока вы захотели досрочно погасить весь остаток кредита с дифференцированными выплатами, то нужно будет оплатить всего лишь половину суммы всего кредита, что, в общем-то, логично.

2. При данном способе выплат по кредиту, процент начисляется только на остаточную сумму займа, и,следовательно, ваша переплата по процентам будет составлять значительно меньшую сумму, причем размер ее в основном будет зависеть от сроков кредитного договора.

3. По прошествии определенного времени (два или три года для длительных сроков или полгода для краткосрочных) выплаты значительно уменьшатся, что в свою очередь ощутимо понизит нагрузку на ваш бюджет.

Предлагаем подать заявку на кредит онлайн

Отрицательные стороны дифференцированных платежей.

1. Основной минус заключается в отказах банками в выдаче данного типа кредитов из-за того, что первыми производится расчет платежеспособности своих будущих клиентов, исходя из возможности последних погасить сумму начальной выплаты, а вследствие того, что данная сумма очень большая, то в основном, потенциальным клиентам не выдают кредит с дифференцированным платежом.

2. Для Российской Федерации данная форма платежа является не рентабельной из-за того, что она не покрывает уровень инфляции.

www.bankingtips.ru

Погашение кредита дифференцированными платежами

Экспертами рынка кредитования дифференцированная система расчета с кредитом считается более выгодной для заемщиков в сравнении со второй и наиболее распространенной системой – аннуитетные платежи. Ее главное преимущество – меньший размер переплаты, который, к тому же, каждый заемщик может серьезно сократить, если будет погашать кредит до истечения его срока. Вместе с тем, дифференцированная схема не является безусловно выгодной в каждом случае кредитования. И хотя сегодня она предлагается банками редко, если есть возможность выбора, нужно внимательно оценивать все ее преимущества и недостатки в каждом конкретном случае, в том числе и на фоне аннуитетной схемы погашения.

Сущность дифференцированной системы

Дифференцированная схема расчета по кредиту предполагает, что периодические (ежемесячные) платежи будут вноситься разными суммами, и каждый следующий платеж будет меньше предыдущего. Это достигается за счет структуры каждого платежа.

Как и в случае с аннуитетной схемой, периодический платеж включает сумму основного долга и сумму процентов. Однако при дифференцированной системе акцент делается на первичном погашении тела кредита, а проценты рассчитываются исходя из оставшейся суммы основного долга. При формировании графика платежей вся сумма кредита делится на количество месяцев согласно сроку кредитования. В результате – в структуре каждого периодического платежа сумма, приходящаяся на основной долг, одинакова, за исключением последнего платежа. А поскольку процент начисляется на остаток долга, его сумма каждый последующий месяц будет меньше. За счет такого подхода самый первый кредитный платеж будет самым большим по размеру, а самый последний – минимальным.

Применение дифференцированной системы очень выгодно, когда заемщик планирует или рассматривает возможность досрочного погашения кредита. При досрочном выполнении обязанностей уменьшается основной долг, автоматически снижая и сумму процентов. Таким образом, чем быстрее заемщик погасит кредит, тем меньше будет размер переплаты.

Многие помнят, что дифференцированная система была довольно-таки широко распространенной 15-20 лет назад, а у ведущих банков, осуществляющих потребительское кредитование, считалась основной. Это легко объясняется тем, что на тот момент система была выгодна и для банков, и для заемщиков. Почему для заемщиков – понятно в силу возможности сократить размер переплаты, что присутствует и сегодня. А вот для банков выгода была не в самой системе, а в доступности различных способов ограничения права заемщика погашать кредит досрочно. Кредитные учреждения могли компенсировать свои потери прибыли в результате досрочного погашения кредита за счет комиссий и штрафов, сопутствующих таким действиям заемщика. Некоторые банки и вовсе вводили запрет на досрочное погашение кредита, пока не пройдет определенный срок кредитования либо независимо от срока.

Со времен 1990-2000-х годов многое изменилось и заставило банки сместить акценты в сторону аннуитетной системы. Дифференцированная система погашения кредита превратилась для них в невыгодный вариант, поскольку ограничения, связанные с досрочным исполнением заемщиком обязанностей, были запрещены на законодательном уровне, а количество клиентов, желающих погашать долг досрочно, стало возрастать. Сегодня дифференцированная схема – редкость, в основном предлагается на индивидуальных условиях кредитования или применяется банками как возможность увеличить количество клиентов-заемщиков за счет более привлекательных кредитных продуктов.

Преимущества и недостатки дифференцированной системы для заемщиков

В сравнении с аннуитетной схемой расчета с кредитом дифференцированные платежи при условии равнозначности условий кредитования и полного соблюдения графика всегда гарантируют меньший размер переплаты. Если же заемщик будет погашать кредит досрочно, как полностью, так и частично, то появляется возможность еще большего сокращения переплаты за счет уменьшения размера суммы начисленных по кредиту процентов. Эти два обстоятельства – ключевые преимущества дифференцированной системы. Но у нее есть и недостатки:

В сравнении с аннуитетной схемой расчета с кредитом дифференцированные платежи при условии равнозначности условий кредитования и полного соблюдения графика всегда гарантируют меньший размер переплаты. Если же заемщик будет погашать кредит досрочно, как полностью, так и частично, то появляется возможность еще большего сокращения переплаты за счет уменьшения размера суммы начисленных по кредиту процентов. Эти два обстоятельства – ключевые преимущества дифференцированной системы. Но у нее есть и недостатки:

- Значительная финансовая нагрузка на первых сроках пользования кредитом. Она со временем будет уменьшаться, но для многих заемщиков серьезные первые платежи создают проблемы платежеспособности. В этой связи важно грамотно рассчитывать свои возможности.

- Предлагаемые кредитные продукты с дифференцированной системой погашения на фоне аналогов с аннуитетной системой предусматривают более жесткие требования к заемщикам относительно уровня его доходов и в целом платежеспособности. В расчет здесь берется самый большой периодический платеж, и исходя из него оценивается финансовое положение. При прочих равных условиях кредит с аннуитетной системой получить проще, в том числе на бо́льшую сумму и более длительный срок кредитования.

- Помимо более жестких требований к заемщикам кредитные продукты с дифференцированной системой нередко выглядят и более дорогими в части процентных ставок. Так банки компенсируют свои возможные потери в прибыли в случае досрочного расчета по кредиту и как бы уравнивают потенциал своей доходности от кредитов с аннуитетной и дифференцированной системами внесения платежей.

- Досрочное погашение ипотеки при дифференцированной системе уменьшает размер выплат по процентам, а значит, сокращает потенциальный размер налогового вычета. Это может оказаться не очень выгодно, особенно учитывая, что в отношении процентов по кредитам налоговым законодательством установлены свои правила и пределы налогового вычета. С другой стороны, конечно, можно не использовать вариант досрочного погашения кредита, но тогда теряются и преимущества дифференцированной системы платежей.

Кредиты с дифференцированным погашением не идеальны и не для всех заемщиков выгодны. Более того, если сравнивать все условия кредитования, могут оказаться даже менее выгодными, чем предлагаемые тем же банком кредиты с аннуитетной схемой платежей. В каждом случае нужно все внимательно анализировать и отталкиваться при выборе кредитного продукта не от одного условия, а от всей их совокупности, обязательно соотнося их с желательными параметрами.

Кредит Потребительский с дифференцированными платежами под 20% на срок от в российских рублях в банке Крайинвестбанк

Сумма

от 700 001 ₽

Основные характеристики

- на любые цели

- требуется обеспечение

- срок рассмотрения заявки - до 7 дней

- без комиссий

- требуется подтверждение дохода

Для данного продукта онлайн-заявка на Банки.ру недоступна.

Посмотрите потребительские кредиты других банков с онлайн-заявкой.

Внимание! Кредит больше не предоставляется

Указанные условия и ставки действуют для головного офиса банка либо центрального представительства банка в регионе. Информацию о конкретных подразделениях банка, в которых реализована возможность предоставления данного продукта, можно получить в офисах банка или по телефонам его справочной службы.

Справочная информация

ПАО «Краснодарский краевой инвестиционный банк»

Адрес 350063, г. Краснодар, ул. Мира, д. 34 Сайт www.kibank.ru Отделения и банкоматыв вашем городе Краснодар

Телефоны8 800 200-80-65 — справочно-информационный центр

Популярные предложения

Сохранённые поиски

Избранное

Избранное {% if data.counts.favourites %}{{ data.counts.favourites }}{% endif %}

{% if data.productType == 'deposit' %}0 %}a href="{{ path('deposits_comparison') }}"{% else %}span data-click="open-comparisons-tooltip"{% endif %} class="link-with-icon"> В сравнении {% if data.counts.comparisons > 0 %}a{% else %}span{% endif %}> {% if data.counts.comparisons %}{{ data.counts.comparisons }}{% endif %}

{% endif %}Партнёр раздела: Кредиты

Вопрос-ответ

Антонина Волкова

руководитель клиентской службы

Продукты банка

Кредиты банкаwww.banki.ru

Банки с дифференцированными платежами по кредитам

Банки с дифференцированными платежами по кредитам

Смысл дифференцированного платежа по кредиту заключается в том, что погашение займа осуществляется при том условии, что основная сумма кредита банку будет выплачиваться одинаковыми частями, при этом проценты начисляются на остаток оставшейся задолженности.

Смысл дифференцированного платежа по кредиту заключается в том, что погашение займа осуществляется при том условии, что основная сумма кредита банку будет выплачиваться одинаковыми частями, при этом проценты начисляются на остаток оставшейся задолженности.

Такой способ погашения носит и другие названия – классический, коммерческий и начисление процентов по остатку.

Сущность дифференцированного платежа по кредиту

В связи с тем, что при данной системе платежа займ выплачивается одинаковыми равными долями на протяжении всего срока кредитования, сумма общего платежа с каждым месяцем значительно уменьшается, при этом погашение основной суммы займа распределяется равномерно на весь срок кредитования. Но вот банки с дифференцированными платежами по кредитам– в наше время явление очень редкое.

Изначально может показаться то, что аннуитетные виды платежей наиболее удобны, так как сумма займа, выплачиваемая кредитному учреждению, на протяжении всего срока кредитования остается неизменной, в результате этого заемщик может свободно планировать свой бюджет. Но при этом необходимо учесть, что при одинаковых условиях займа общая сумма всех выплат при аннуитетном виде платежа будет намного выше той суммы, которая выплачивается по дифференцированным платежам.

В каких случаях дифференцированные платежи не выгодны?

По мнению специалистов, дифференцированная схема платежей имеет некоторые недостатки, а именно:

- На протяжении первых лет кредитования сумма выплачиваемого кредита будет значительно выше, чем при использовании аннуитетной схемы начисления процентов по займу. Что может стать значительной нагрузкой для семейного бюджета заемщика, особенно в случае оформления ипотеки.

- Оформить займ с дифференцированными платежами сможет далеко не каждый потребитель. Так как банки с дифференцированными платежами по кредитам устанавливают определенные требования, то есть, чтобы взнос по ипотеке составлял не более 50% от дохода заемщика. Следовательно, при аннуитетной схеме погашения займа, когда сумма платежей значительно ниже, потребитель может получить горазду большую сумму кредита.

Вопросы по получению

info-credit24.ru

Дифференцированные платежи по кредитам - что это?

Эксперты на рынке, связанным с кредитованием, считают, что дифференцированная система платежей по кредитным обязательствам более выгодна, чем аннуитетный расчет. Если погашать заем досрочно, то переплата значительно сокращается. В то же время, нельзя сказать, что данная система выгодна в каждом конкретном случае. В настоящее время такой вариант расчетов по долговым обязательствам банками предлагается редко. Каждый конкретный случай займа предполагает всестороннюю оценку и анализ дифференцированного расчета по платежам в сравнении с аннуитетными расчетами.

Эксперты на рынке, связанным с кредитованием, считают, что дифференцированная система платежей по кредитным обязательствам более выгодна, чем аннуитетный расчет. Если погашать заем досрочно, то переплата значительно сокращается. В то же время, нельзя сказать, что данная система выгодна в каждом конкретном случае. В настоящее время такой вариант расчетов по долговым обязательствам банками предлагается редко. Каждый конкретный случай займа предполагает всестороннюю оценку и анализ дифференцированного расчета по платежам в сравнении с аннуитетными расчетами.

В чем состоит суть дифференцированного платежа?

Такая схема оплаты в основе своей имеет то обстоятельство, что ежемесячный платеж будет различным, и с каждым месяцем уменьшается. Такое становится возможным благодаря структуре платежа, осуществляемого ежемесячно.

Любой кредитный заем должен состоять из двух частей: сумма по основному долгу (тело) и начисление процентов. В отличие от аннуитетного способа расчетов по долговым обязательствам, здесь основные акценты расставляются на теле кредитного займа. На оставшуюся сумму идет начисление процентов. Когда формируется график расчетов, проводят деление общей суммы на срок взятия займа. В результате подобного деления, все суммы тела кредита, кроме завершающего месяца, будут одинаковыми. В связи с тем, что начисление процентов проводится на оставшуюся сумму, размер платежей с каждым месяцем будет уменьшаться.

При такой схеме, больше денег придется заплатить в первый месяц, а в завершение срока выплат, в последний месяц сумма будет самая маленькая. Если заемщик, когда оформляет кредит, планирует погасить его досрочно, то такая система ему выгодна. Досрочное выполнение обязательств по займу ведет к уменьшению тела кредита. Идет и параллельное снижение суммы начисленных процентов. Это для заемщика является очень выгодным. Он заинтересован в скорейшем выполнении долговых обязательств.

Два десятка лет назад применение дифференцированной системы было широко распространено. Тогда она была выгодна обеим сторонам, и заемщику, и банку. При потребительском кредитовании это было основным видом расчетов по кредитам. Выгодна она была заемщику потому, что была возможность не переплачивать слишком много. А вот выгода банков крылась не в самой системе погашения долга по кредитам, а в доступности способов ограничения досрочного погашения.

Взимались различные комиссии, штрафы при досрочном погашении. Некоторые банки вводили ограничения и запреты на досрочное погашение кредита. Некоторые банки устанавливали определенный срок, после которого кредит может быть погашен досрочно. Другие вообще запрещали досрочное погашение независимо от срока кредитования.

Сейчас банки предпочтение отдают аннуитетной системе расчетов по кредиту. Предлагать заемщику дифференцированный вариант системы расчетов банку стало невыгодно, поскольку все комиссии и штрафы, связанные с досрочным погашением, были отменены законом.

Сейчас дифференцированная система платежей используется крайне редко. Она используется банками при индивидуальном кредитовании или если есть необходимость в привлечении большого количества клиентов, поскольку предлагается выгодный банковский продукт.

Плюсы и минусы дифференцированного платежа

Если условия займа равнозначные, то дифференцированный расчет всегда даст гарантию того, что заемщик всегда переплатит меньше в сравнении с аннуитетным видом расчетов. В случае досрочного погашения займа, он переплатит еще меньше. Причем это касается как полного, таки и досрочного погашения. Это становится возможным благодаря тому, что уменьшится сумма начисляемых процентов.

В этом состоит основное преимущество дифференцированной системы расчетов. Однако, не лишен этот вид и недостатков:

- В первое время после получения займа финансовая нагрузка весьма существенная. Конечно, в последующем она будет меньше, но для некоторых заемщиков это очень тяжело. Поэтому требуется адекватный расчет своих возможностей.

- При выдаче займа, предполагающего дифференцированную систему расчетов, к заемщику предъявляются повышенные требования. Более досконально оценивается уровень его возможностей и платежеспособность. Отправной точкой является самый крупный платеж и, исходя из него, проводится расчет его способности к погашению займа. В равных условиях займ с аннуитетом выдадут быстрее и легче, даже если будет большая сумма и более длительный срок займа.

- Займы с дифференцированными расчетами имеют более высокую процентную ставку. Таким способом банк страхуется от возможных убытков при возможном досрочном погашении.

- Если займы связаны с ипотекой, то досрочный расчет ведет к уменьшению налогового вычета, а это заемщику невыгодно.

Дифференцированная система расчетов идеальной не является и не для всех она выгодна. Поэтому все плюсы и минусы обеих систем платежей рассматриваются индивидуально в каждом конкретном случае.

zaimitut.ru

Дифференцированный платеж и дифференцированное погашение кредита

Дифференцированный платеж является ежемесячным кредитным платежом, при условии, что размер этого платежа для погашения кредита уменьшается постепенно к концу кредитования.

При оформлении дифференцированного кредита обязательно нужно учитывать все факторы, это касается важных показателей, но и небольшие детали также важны.

А очень часто происходит такая ситуация, что клиенты недооценивают какой-либо фактор и не обращают на него внимания, поэтому платят больше или же теряют какую либо другую выгоду.

Отличным примером становится дифференцированный платеж, который явно экономичнее стандартного варианта, удобен и прост в расчете.

Варианты дифференцированных платежей

В первую очередь необходимо точно представлять, что есть несколько вариантов платежей, конечно, их сумма согласно общей сумме займа и сроку кредита, но есть и несколько особенностей.

О них мало кто знает, потому что в большинстве случаев банк не дает выбор, просто по умолчанию устанавливая ту систему, которая наиболее выгодна ему самому и получение кредитов происходит по одному сценарию.

Вариантов дифференцированных платежей на самом деле всего лишь два:

- аннуитетные платежи представляют собой самую популярную систему именно благодаря комфорту и удобству. Это тот вариант, когда не нужно регулярно высчитывать сумму платежа, она каждый месяц одинакова, а значит, задолжник всегда легко и просто может погасить необходимую часть;

- основной особенностью системы дифференцированных платежей является то, что каждый месяц это разные суммы.

Одинаковую часть составляют проценты и сумма основного долга, и за счет этого переплата гасится не в первую треть срока, а равномерно распределяется на все время.

Намного больше сами банки любят аннуитетные платежи, поэтому в кредитной системе они прописаны в каждой программе займа, но это не значит, что картину нельзя изменить.

Если клиент настаивает, то достаточно легко можно поменять систему на более выгодную, такую, как дифференцированный платеж.

Плюсы и минусы дифференцированного платежа

Дифференцированное погашение кредита имеет свои положительные и отрицательные стороны, поэтому прежде чем, настаивать на подобной системе, обязательно нужно учесть все основные факторы.

В данном случае можно четко выделить плюсы:

- возможное досрочное дифференцированное погашение кредита со значительной выгодой. В случае ранних выплат переплата сокращается, и клиенту серьезно экономятся его собственные средства;

- экономия. В целом при подсчете подобная система дешевле, происходит это потому, что проценты насчитывается на оставшуюся часть, а еще в первой половине срока она гасится достаточно внушительными дифференцированными платежами-идеально подходит в случае длительных кредитов, ведь тогда разница становится значительнее.

Банки России сознательно стараются раскручивать только лишь аннуитетную систему, это для них более выгодно и как показывает практика меньше рисков невыплат.

Подобное вполне оправдано и для самого заемщика, ведь нужно еще до оформления выяснить отрицательные особенности и точно решить, возможно ли их нейтрализовать или терпеть, чтобы они не стали причиной невыплат.

Минусы же в дифференцированных кредитах следующие:

- больше отказов. В подобной ситуации первоначальные дифференцированные ежемесячные платежи составляют внушительную сумму. Согласно законодательству в нашей стране они не должны быть больше половины заработной платы, вот и многим, у кого официальный доход достаточно скромен, приходится отказывать из-за первой четверти срока выплат;

- платежеспособность. Многие плохо рассчитывают собственную платежеспособность. Дифференцированное погашение кредита подразумевает материально выложиться сразу на максимум, а это не всегда удобно. Если была оформлена ипотека, то значительная часть средств уходит на ремонт, путешествие аналогично отнимает все именно в первые месяцы, многие другие программы также очень неудобны из-за этого;

- сложность вычета. Клиенту приходится регулярно узнавать новую сумму, вглядываясь в графики, или же общаясь с консультантом, многие путаются в месяцах и просто случайно могут заплатить меньше.

Особенности программы дифференцированного погашения кредита

Основной особенностью дифференцированного кредита становится то, что банки не очень хотят оформлять дифференцированный кредит.

Организации в подобном случает, приходится идти на достаточно серьезный риск, а прибыли от данного проекта она получает намного меньше.

Помимо того, что банки перестают рекламировать данную выплату, а также всеми силами стараются отговорить клиента от подобного решения.

Многие банки согласны пойти на небольшие уступки, чтобы сравнить выгоду от двух систем.

Огромной популярностью сейчас используют ипотеки, большинство банков просто в случае оформления особой программы дифференцированный кредит ипотечный ставят на него выше процент.

Это уже сложнее, но перед займом крупной суммы на десятки лет следует посчитать от чего все же пойдет большая выгода с учетом подобной акции, ведь в каждом конкретном банке ситуация отличается.

Не стоит забывать и о других факторах. Для современного человека намного ценнее денег время, комфорт и другие факторы, которые предоставляет именно классический дифференцированный кредит, который позволяет каждому разобраться в графике или же просто запомнить сумму регулярного ежемесячного платежа.

Идеальным способом рассчитать кредит онлайн становится широкое использование калькулятора.

poluchenie-kreditov.ru