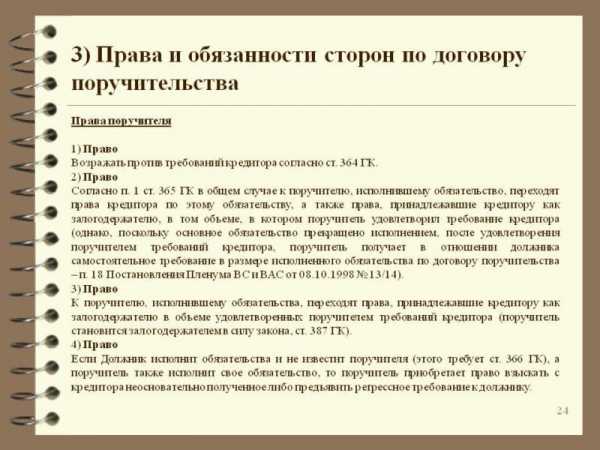

Поручитель и созаемщик по ипотеке — в чем разница? Заемщик и созаемщик в чем разница

Заемщик созаёмщик поручитель в чем разница и отличия обязанности ответственность обязательства

Заемщик, созаёмщик, поручитель - в чем разница?

Особенности созаёмщика: Кого называют созаёмщиками? Это лица, несущие полную ответственность за погашение заёмщиком кредита. В случае невыплаты заёмщиком, полученных денежных средств, обязанности по оплате переходят на созаёмщика. Актуальность такой схемы возрастает тогда, когда клиенту требуется взять кредит на крупную сумму (к примеру, для оформления ипотеки).Не всегда доходов соискателя кредита оказывается достаточно, для того, чтобы банк одобрил выдачу крупной суммы средств. В этом случае, клиент может привлечь второго человека, в качестве заёмщика, что позволит им вместе взять кредит на максимальную сумму, т. к. при рассмотрении заявки, доходы заёмщика и созаёмщика суммируются.Это особенно удобно в том случае, когда есть необходимость в приобретении квартиры, но официальной заработной платы соискателя недостаточно, для оформления ипотечного кредитования.

Оба соискателя обладают равными правами. При желании, любой из них может вступить во владение недвижимым имуществом или стать его совладельцем. Обязательным условием для этого, является погашение кредита обоими клиентами. Исходя из этого, созаёмщик имеет право на получение доли в жилплощади. Все эти нюансы должны быть прописаны в договоре, заключаемом между берущими кредит лицами.

Обязанности поручителя: Многим потребителям интересно: на ком лежит большая доля ответственности, на поручителе или созаёмщике? Несомненно, значительно большая ответственность, возложена на созаёмщика, однако в случае, если он вносит свою лепту в погашение кредита, он получает и немалую выгоду. Поручитель же, несёт ответственность за погашение заёмщиком кредита, однако в его обязанности не входит выплата полученной суммы, за исключением особых, рассматриваемых в суде случаев. Это главное отличие между поручителем и созаёмщиком, к которому данные обязательства переходят, в соответствии с договором, автоматически.

Главным минусом положения поручителя, можно считать то, что даже в случае погашения им кредита, он не вступает во владение недвижимостью, на которую была оформлена ипотека. Тем не менее, он может в судебном порядке, взыскать с заёмщика компенсацию.

В чём разница? В обоих вариантах участия в займе, присутствует некоторая доля риска. Если в первом варианте, при возникновении разногласий с созаёмщиком, не избежать судебных разбирательств, то второй не даёт гарантий в том, что поручитель не может быть привлечён к выплатам по кредиту. Тем не менее, созаёмщик находится в более выгодном положении, ведь его доля участия, изначально обеспечена частью недвижимого имущества.

На данный момент времени, банки всё чаще рекомендуют клиентам привлекать поручителей или созаёмщиков. Для того чтобы снизить риски, лучше заручиться помощью опытного юриста. Только в этом случае, вам обеспечена безопасность ваших финансовых средств.

zdesarenda.ru

В чем отличие поручителя от созаемщика?

Любой человек, в той или иной жизненной ситуации, может столкнуть с необходимостью оформления кредита. Требующаяся сумма, особенно по ипотечному (жилищному) кредитованию, бывает слишком велика, чтобы банк мог взять на себя риск выдать ее одному лицу, без максимального обеспечения возможных потерь.

К таким обеспечительным мерам относятся и поручительство и привлечение граждан в качестве созаемщиков. Выясним, тождественны ли друг другу: созаемщик и поручитель, в чем их различия?

Кто такие созаемщик и поручитель?

Для начала необходимо дать определения этим терминам.

В Гражданском кодексе Российской Федерации существует понятие «заемщик». Это гражданин, берущий на условиях договора займа, у другого гражданина, либо юридического лица в собственность деньги или вещи, обязуясь при этом возвратить равную сумму денег или такое же количество вещей в установленный срок.

А вот такой термин как, «созаемщик» в законодательстве Российской Федерации не встречается, но в то же время широко используется банками при заключении кредитных договоров.

Созаемщик − это гражданин, являющийся наравне с заемщиком, стороной кредитного договора, имеющий равные с ним права и выполняющий обязательства по возврату денежной суммы и выплате процентов. Созаемщиков может быть два и более, что закрепляется внутренними регламентами каждого банка.Права и обязанности созаемщика

Заемщик и созаемщик обладают равнозначными правами и обязанностями по кредитному договору. Например, в договорах ипотеки, этих лиц указывают одной стороной договора, и так и называют «созаемщики». Они должны возвратить кредитору (банку) полученную сумму и выплатить проценты в солидарной ответственности, что означает их совместную ответственность.

Заемщик и созаемщик обладают равнозначными правами и обязанностями по кредитному договору. Например, в договорах ипотеки, этих лиц указывают одной стороной договора, и так и называют «созаемщики». Они должны возвратить кредитору (банку) полученную сумму и выплатить проценты в солидарной ответственности, что означает их совместную ответственность.

Кроме того, в ипотечном кредитовании банк из созаемщиков выделяет титульного созаемщика, лицо, приобретающее объект недвижимости в общую собственность, и исполняющее от лица созаемщиков, с их общего согласия, действия по оформлению, получению и обслуживанию кредита. Таковым является один из супругов при оформлении ипотеки.

Созаемщик участвует в заключении кредитного договора в следующих случаях:

- Если заемщик не имеет должного уровня дохода для оформления кредита, или дохода вовсе. Привлечение работающего созаемщика, будь то супруг, или иное лицо, увеличит общий доход, значительно возрастут не только шансы на получение кредита, но и, при необходимости, кредитные денежные средства.

- Обязанность стать созаемщиком возлагается на второго супруга по договору ипотеки в силу норм Семейного кодекса РФ, вне зависимости от наличия работы у супруга-созаемщика на текущий момент. Конечно, в этом случае должного размера доход обеспечивает первый супруг.

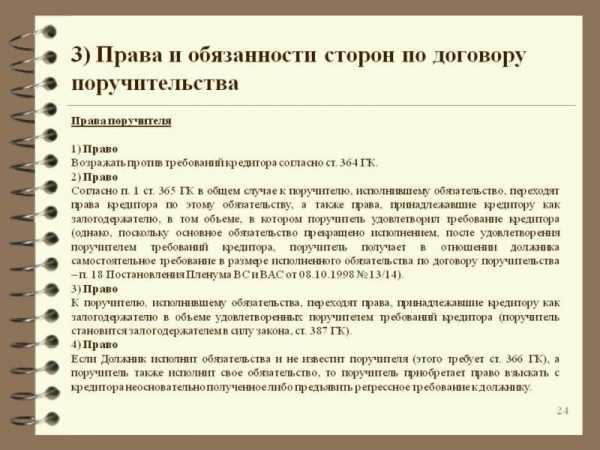

Права и обязанности поручителя

Гражданин не ограничивается в выборе поручителя, им может быть как физическое, так и юридическое лицо.

Согласно гражданскому законодательству нашей страны, поручитель ответственен перед кредитором (банком) только в случае, если должник выполнил лишь частично или не выполнил вовсе обязательство, которое обеспечивается данным поручительством. Но закон предусматривает, что могут быть отличные от этих условия, которые прописываются в каждом конкретном договоре.

Это означает буквально следующее: если взявший кредит по каким-либо причинам не выплачивает его банку полностью или недоплатил часть, то эта обязанность переходит к его поручителю. Уплате подлежит не только долг, но и начисленные проценты, а также расходы, понесенные банком при взыскании долга.

Вместе с тем поручителя нельзя назвать содолжником, поскольку поручительство — отдельное обязательство поручителя перед кредитором.

Нужно знать, что договор поручительства оформляется письменным документом, иначе он недействителен.

Поручитель может воспользоваться своим правом не исполнять обязательство до тех пор, пока у кредитора есть возможность взыскания с задолжавшего заемщика. Законодатель наделил его правом выдвигать кредитору свои возражения, вместо должника, даже в случае признания последним долга или отказа от него, что в какой-то мере защищает поручителей от поспешных притязаний банков.

Если все же взыскание с поручителя произошло, то теперь он имеет все права кредитора (право требовать долг, проценты и возмещение всех понесенных при этом убытков), которые он может реализовать в судебном порядке.

Разница между созаемщиком и поручителем

Эти субъекты кредитных отношений выполняют обязанности по кредиту, и несут ответственность за его невыплату.

Так в чем же разница между ними:

- В первую очередь, отличие не только в терминологии, но и в том, что поручитель не обладает теми правами, которыми наделяется созаемщик, имеющий такое же право на полученную в кредит сумму (или жилье) при оформлении кредитного договора, как и заемщик. Поручитель же не может быть совладельцем ни жилого помещения, ни кредитуемых денежных средств.

- При выдаче кредита, на его сумму и срок выдачи влияют размер доходов как заемщика, так и созаемщика. Доходы поручителя на такие факторы не влияют, но его платежеспособность все же оценивается, для того чтобы он мог самостоятельно погасить задолженность при необходимости.

- Ответственность поручителя в отличии от созаемщика возникает только в случае, если заемщик по каким-то причинам не выплатил банку задолженность полностью или ее часть. На созаемщика же возлагается обязанность систематических платежей по кредиту.

Учитывая приведенное выше, можно сделать вывод, что некорректно отождествлять поручителя и созаемщика. При необходимости выбора для себя той или иной роли будет полезно понимать представленные понятия и имеющиеся между ними отличия.

Дмитрий Баландин

Специалист по недвижимости. Автор публикаций по вопросам ипотеки, материнского капитала, покупки и продажи квартир. Консультирует по юридическим вопросам, связанным с ТСЖ и ЖКХ

property911.ru

Поручитель и созаемщик: отличия

Коммерческие банки предлагают огромный выбор кредитных продуктов для своих потенциальных клиентов, причем любой вид сотрудничества предполагает определенные риски невозврата заемных средств. Чтобы свести риски к минимуму банк вынужден требовать от клиента привлечения заемщиков и поручителей в качестве гарантии возврата долга с учетом прибыли. Ответим на вопрос, есть ли если разница между этими двумя участниками кредитного договора, и чем отличается созаемщик от поручителя при ипотеке, какие права и обязанности есть у сторон.

Кто такой созаемщик

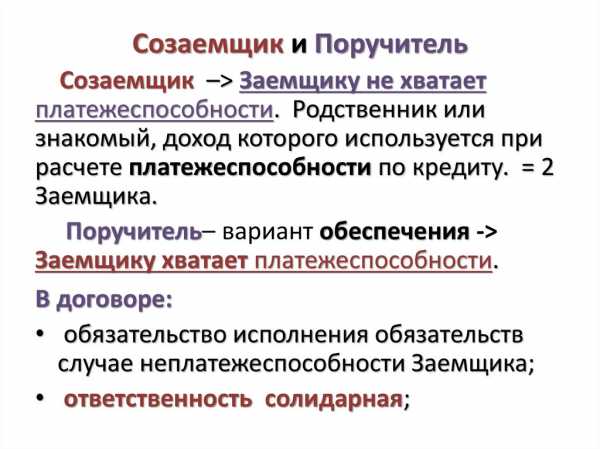

По сути, это еще одна сторона договора. Привлечение этой страны нужно в основном в том варианте, когда доходов заемщика будет недостаточно для исполнения обязательств по договору кредитования. В качестве созаемщика выступают близкие родственники, самого заемщика, например, родители или дети.

Обратите внимание, что второй супруг заемщика автоматически становится созаемщиком по кредитному договору.

Что касается прав и обязанностей созаемщика, то они практически ничем не отличаются от прав и обязанностей самого заемщика. По закону созаемщик имеет право распоряжаться выданными в долг денежными средствами или владеть имуществом, если денежный займ был оформлен на реализацию определенных целей. Конечно, по обоюдной договоренности заемщика и созаемщика, последний может отказаться от права собственности на приобретаемый объект недвижимости или прочее купленное в кредит имущество, это законом не запрещено.

Обязанность созаемщика выплачивать кредит наряду с заемщиком. Его вклад в выплату ипотеки или иного вида кредита определен условиями кредитного договора. Говоря простыми словами, при подписании кредитного договора в банке обычно распределяется порядок и размер уплаты ежемесячных платежей. Опять же, по взаимной договоренности выплату по кредиту может полностью осуществлять заемщик, в данном случае банк не будет требовать оплаты от созаемщика. Но в противном случае, если заемщик перестанет платить по кредиту требования, долга переходят к созаемщику, и он не имеет права никаким образом от него отказаться, постольку, поскольку добровольно подписывал договор в банке.

Что касается требований банка к личности созаемщика, то они мало чем отличаются, то есть он также должен предоставить пакет документов для подписания договора подтвердить свою платежеспособность документально.

Кто такой поручитель

Чтобы максимально понять, в чем разница поручителя и созаемщика по кредиту, нужно подробно рассмотреть, кто такой поручитель, какие права и обязанности в кредитном договоре он имеет. Поручитель – это своего рода обеспечения по кредиту, или лицо которое является полноправным участником кредитного договора, подписывая которой он берет на себя ответственность за кредитные обязательства.

Несмотря на то что поручительство также регулируется законом, условия банковского договора могут значительно различаться. Итак, по договору ответственность поручителя может быть солидарной или субсидиарной. Поясним:

- Солидарная ответственность – это обязательство по выплате кредита наравне с заемщиком, как правило, при таком виде ответственности сумма ежемесячных платежей распределяется между участниками договора в данном случае между поручителем и заемщиком.

- Субсидиарная ответственность – это когда обязательство по выплате ипотеки или кредита переходят к поручителю при неисполнении своих обязательств заемщиком, соответственно при таком виде ответственности поручитель не должен платить кредит до тех пор, пока его платит заемщик.

Права поручителя строго ограничены, то есть он не имеет прав на часть заемных средств или имущества, приобретенного за счет банковской ссуды. Хотя справедливости ради нужно отметить, что если права требования долга переходит к поручителю, то он впоследствии может взыскать с заемщика сумму, уплаченную и по кредитным обязательствам через суд. Например, если заемщик не вносит ежемесячные платежи, а это за него это делает поручитель, то он впоследствии может обратиться в суд и взыскать с него всю сумму, выплаченную в счет погашения по договору кредита.

Обратите внимание, что банк имеет право с поручителя потребовать оплату основного долга процентов, штрафов и неустойку.

Отличие поручителей и созаемщиков

Для начала хочется сказать, что есть и небольшие сходства, в первую, очередь они связаны с тем, что и к тому, и к другому есть масса требований от банка, в том числе по платежеспособности. То есть, чтобы стать поручителем и созаемщиком нужно собрать одинаковый пакет документов, в том числе документы, подтверждающие финансовую состоятельность.

Теперь рассмотрим, чем различается поручитель и созаемщик. Отличия:

- У созаемщика учитывается доход, при рассмотрении размера займа, а у поручителя нет.

- Обязательство по выплате кредита распространяется только на заемщика и созаемщика, кредитор имеет право требовать внесения оплаты из того и из другого. Поручителю требования предъявляются только в том случае, если созаемщик и заемщик не справляется с обязательствами.

- Доход заемщика и созаемщика суммируется при расчете максимальной суммы кредита, а платежеспособность поручителя не должна вызывать сомнения в возможности оплаты ежемесячного платежа полностью.

- Поручитель не имеет права распоряжаться имуществом, приобретенным за счет заемных средств, а также заемными средствами в общем, созаемщику эти права предоставлены.

Таким образом, и тот, и другой, так или иначе, берет на себя долю ответственности по кредиту или ипотеке. Банки крайне приветствуют привлечение третьих лиц к соглашению, по той причине, что в последнее время просроченных кредитов становится все больше, но, не выдавая их вовсе, кредитор останется без прибыли.

znatokdeneg.ru

Если Вы - созаемщик по ипотечному кредиту | кредиты, банки, вклады

ЧТОБЫ СУММА БЫЛА БОЛЬШЕ.

Доход созаемщика необходим в том случае, если собственной зарплаты заемщика недостаточно для того, чтобы банк удовлетворил кредитную заявку на сумму, необходимую для приобретения желаемой недвижимости. Каждый банк использует свой порядок учета доходов созаемщиков (которых, кстати, может быть от одного до пяти). Также принимается во внимание степень родственных отношений с заемщиком.

Не смотря не кризис американской ипотеки, отразившийся на других странах, в российской банковской системе по-прежнему ощущается острая конкуренция, и отечественные банки снижают требования к потенциальным соискателям кредитов, делая условия их получения более лояльными. В отдельных случаях заемщик может получить ипотечную ссуду, вовсе не располагая доходами (жилье для студента). При этом ответственность за выплату кредита ложится на созаемщиков.

ПРАВА И ОБЯЗАННОСТИ СОЗАЕМЩИКОВ.

Созаемщик обладает такими же правами и обязанностями, что и заемщик, несет с ним солидарную ответственность по полученному ипотечному кредиту. В случае финансовой несостоятельности заемщика, созаемщик должен полностью погасить кредит. Об этом говорится и в Ст.323 Гражданского Кодекса РФ. Ответственность с солидарных должников не снимается до тех пор, пока задолженность банку не выплачена на 100%.При этом степени солидарной ответственности бывают разные.В одних случаях оба (заемщик и созаемщик) в одинаковой степени отвечают по долгам банку, т.е. погашают задолженность вместе.В других случаях созаемщик начинает платить лишь по факту наступления некредитоспособности основного должника.Все эти нюансы отражены в договоре предоставления ипотечного кредита – читайте внимательно!Зато есть и приятный момент – созаемщик становится собственником жилья, приобретаемого в ипотеку, наравне с заемщиком.

СОЗАЕМЩИК И ПОРУЧИТЕЛЬ – НЕ ОДНО И ТО ЖЕ!

Поручитель - это лицо, которое выступает гарантом возврата кредита в случае, если ни заемщик, ни созаемщик не смогут это сделать. Также, на поручителя ложатся возможные судебные издержки, связанные с исполнительным производством.Доходы поручителя, как правило, не учитываются при выдаче ипотечной ссуды.Таким образом, различие между поручителем и созаемщиком состоит в очередности взыскания: если заемщик становится неплатежеспособным, задолженность по кредиту переходит сперва на созаемщика, и лишь в случае его дефолта – на поручителя.

ТРЕБОВАНИЯ К СОЗАЕМЩИКАМ.

Стать созаемщиком может не каждый, т.к. у банков существуют свои требования к ним. Основные из них – близкая степень родства, возраст от 18 лет, наличие российского гражданства и непрерывного трудового стажа (от 6 месяцев) на момент подачи заявки.Однако, пополнить ряды созаемщиков можно и «автоматически», и относится это в первую очередь к супругам. Семейный кодекс РФ относит к совместной собственности любое имущество, приобретенное в браке, - а значит, расплачиваться за квартиру, приобретаемую в ипотеку, должны оба супруга. Так банк страхует собственные риски на случай развода заемщика: если муж и жена – созаемщики, то проблем с реализацией ипотечной недвижимости, в случае неуплаты кредита, у банка не возникнет.Кстати, обойти это правило поможет брачный контракт, где будет прописан, в том числе, и этот пункт.

ПЕРЕЧЕНЬ НЕОБХОДИМЫХ ДОКУМЕНТОВ СОЗАЕМЩИКА.

Для оформления договора по предоставлению ипотечного кредита созаемщик должен подготовить следующие документы (копии):- паспорт;- документ о пенсионном страховании;- регистрацию по месту жительства;- паспорта лиц, проживающих с ним и, кроме того, проживающих отдельно от него супруга(и), родителей, совершеннолетних детей;-трудовую книжку;- справку о доходах за истекший год;- диплом либо другой документ об образовании;- брачное свидетельство и сведения о детях;- военный билет;- удостоверение водителя;- справки психоневрологического и наркологического диспансеров.

Кроме этого, в банке могут запросить и подтвержденную налоговую декларацию за предыдущий год, документы, свидетельствующие о наличии недвижимого имущества, счетов в банках и пр.

СТРАХОВКА.

Придется понести дополнительные расходы на страхование. Договор страхования, один на двоих, страхует жизнь и риск потери трудоспособности. Страховая сумма для каждого будет отдельной, зависящей от степени ответственности по ипотечному кредиту. Наступление страхового случая для одного из созаемщиков означает для страховщика погашение его части долга. Второй созаемщик расчитывается с банком в пределах своей ответственности....

Права на статью принадлежат Банк-клиент.ру, перепечатка или воспроизведение в интернете допускается только при наличии гиперссылки на источник БАНК-КЛИЕНТ.ру

www.bank-klient.ru

Созаемщик и поручитель: отличия и что лучше

Содержание: кликните для перехода

Кто такой поручитель, его права и обязанности

Слово поручитель имеет много толкований. На языке юристов, в гражданском праве, под ним понимается лицо, гарантирующее выполнение дебитором своих обязательств по договору займа перед банком или финансовой организации. При возникновении финансовых сложностей у заемщика или его нежелании платить долги по ссуде, банк вправе потребовать погашения задолженности от поручителя.

К требованию привлечь поручителей банки прибегают при возрастающих рисках невозврата кредита. Это могут быть и слишком большие запрашиваемые суммы займа, и чуть испорченная кредитная история заемщика, и желание клиента получить более льготные условия кредитования, и т.д. Обе стороны кредитного договора выигрывают от привлечения поручителя.

Совсем иначе обстоят дела у поручителя. Материально он даже теоретически не может выиграть. У него нет прав, только обязанности погасить за дебитора долг по ссуде. Возможность получить право взыскать с заемщика понесенные издержки по закрытию долга возникает лишь после погашения всех видов долга:

- тела кредита;

- штрафов;

- пени;

- комиссионных за обслуживание займа.

Для этого необходимо подавать исковое заявление в суд. Поэтому сложно уговорить стороннего человека быть поручителем. Это, как правило, брат или сестра, родители, иногда дяди и тети. Поручителем может быть гражданин РФ, имеющий постоянную или временную регистрацию в районе действия банка или его филиала, с постоянным доходом, гарантирующим возврат ссуды, в возрасте 18-60 лет.

Взаимоотношения кредитора и поручителя регулируются договором поручительства, который стороны подписывают одновременно с кредитным договором.

Кто такой созаемщик

При оформлении кредита часто возникают ситуации, что дохода заемщика не хватает для получения необходимой суммы займа. Тогда банк предлагает привлечь созаемщика, доходы которого учтутся (образуется так называемый совокупный доход).

Уже из звучания слова созаемщик понятно, что это лицо, имеющее те же права и обязанности, что и заемщик. Право – пользоваться и распоряжаться приобретенным на кредитные средства имуществом, обязанности – нести солидарную ответственность перед кредитором за возврат ссуды (ГК РФ статья 323).

Созаемщиком можно стать автоматически, если второй член семьи оформляет ипотеку. В этом случае от созаемщика не требуется иметь постоянный источник дохода, если средств заемщика хватает для оформления ссуды. Во всех остальных случаях требования к созаемщику полностью дублируют требования, предъявляемые к заемщику.

Важно:

- Если супруги не хотят быть заемщиком и созаемщиком, то они должны заключить брачный контракт, куда следует внести пункт о раздельном владении имуществом.

- Заключение брака после начала действия ипотечного договора превращает супругу (-а) в созаемщика автоматически. Но после развода такой пары у созаемщика никаких прав на имущество нет.

Законодательство разрешает привлекать до 5 созаемщиков на один кредитный договор.

Созаемщик, в отличие от поручителя, подписывает договор займа наравне с заемщиком. Так какая разница между поручителем и созаемщиком? Поэтому рассмотрим вопрос более подробно.

Основные отличия

Имея сходство в главном – ответственность перед банком за своевременный возврат кредита, созаемщик и поручитель имеют много различий.

- Отличия созаемщика от поручителя начинаются уже с того, что созаемщиком может быть физическое лицо, а поручителем – как физическое, так и юридическое лицо (фирма, организация и т.д.).

- С созаемщиком заключается договор займа, с поручителем — договор поручительства, а это совершенно разные правовые поля, в которых они действуют. Различаются виды и порядок наступления ответственности, сроки действия договора, материальные взаимоотношения с заемщиком в случае выплат банку за него и т.д.

- У созаемщика один вид ответственности – солидарная, а у поручителя может быть и солидарная, и субсидиарная. Конкретный тип ответственности обязательно прописывается в договоре поручительства. Разница в том, что при субсидиарной ответственности обязательства по договору у поручителя возникают после судебного решения о признании заемщика неплатежеспособным (не путать с признанием банкротом).

- Созаемщик обязан автоматически продолжить оплату кредита при появлении финансовых трудностей у дебитора, а поручитель — только после решения суда.

- Доходы созаемщика и поручителя играют различную роль в формировании суммы займа. У первого он суммируется с доходом основного дебитора и прямо влияет на размер займа (увеличивает), второго – не учитывается при определении величины ссуды. Он лишь должен быть достаточным для погашения возможных долгов при прекращении выплат заемщиком.

- Различаются наличием прав и обязанностей. Созаемщик — полноценный участник кредитного договора, который имеет право получать и распоряжаться заемными средствами, а у поручителя прав нет, только обязанности – платить за дебитора, если он этого сделать не в состоянии или не хочет.

- По окончании срока договора займа, в случае, когда заемщик самостоятельно оплатил ссуду, созаемщик имеет право пользоваться и распоряжаться имуществом, купленным на деньги банка, а поручитель к этому имуществу не имеет никакого отношения.

- Принимая участие в оплате кредита, созаемщик только выполняет свои обязанности, поэтому требовать материального возмещения от заемщика он не имеет права. Такие возможности у него возникают только в исключительных случаях, специально оговоренных законом. Поручитель всегда может воспользоваться своим правом через суд истребовать у недобросовестного дебитора возмещения финансовых затрат, связанных с погашением задолженности по займу.

- В случае смерти заемщика, созаемщик превращается в заемщика и продолжает выплату кредита. У поручителя в такой ситуации договор поручительства перестает действовать – банк не может предъявить ему никаких требований.

- При уступке права требования задолженности третьим лицам от поручителя требуется письменное согласие. Если его нет, то договор поручительства с этого момента утрачивает силу. С полноправными участниками кредитного договора действуют другие нормы закона.

Сложившаяся практика выдачи кредитов показывает, что созаемщик привлекается, как правило, когда оформляется ипотека, а поручитель — при выдаче остальных видов займа. Такое же мнение сформировано и у населения страны. Многие даже не подозревают, что при ипотеке можно привлекать поручителя, так как не знают, чем отличается поручитель от созаемщика при ипотеке.

Никакие новые отличия, по сравнению с теми, что рассмотрены выше не появляются – созаемщик имеет свою долю в приобретенном жилом помещении, поручитель – нет.

Кем быть лучше и почему

Что лучше – быть созаемщиком или поручителем? Если возникла ситуация выбора, то можно дать всего лишь два совета.

1. При наличии созаемщика лучше соглашаться быть поручителем. При возникновении финансовых трудностей у заемщика, банк в первую очередь обратится к созаемщику. О возникшей ситуации поручитель может не узнать до окончания срока действия договора.

2. Во всех остальных случаях лучше быть созаемщиком, так как у поручителя нет прав, только обязанности. Чтобы реализовать свои права, особенно при оформлении ипотеки, созаемщику необходимо:

- Оформить документально право совместной собственности. У супружеских пар без брачного договора оно возникает автоматически, в соответствии с законодательством;

- Заключить договор, до подписания договора займа, о полной или частичной компенсации затрат созаемщика по погашению задолженности по ссуде;

- Заключить письменное соглашение, нотариально заверенное, о доле каждого в приобретаемом имуществе пропорционально вкладу в погашение кредита.

Поручитель ничего из вышеперечисленного сделать не может. Он всего лишь гарант возврата кредита. Свои затраты по погашению долга заемщика ему скорее всего придется возвращать через суд.

Резкий рост проблемных кредитов заставляет банки все чаще требовать от своих клиентов при оформлении ссуды дополнительных гарантий в виде привлечения созаемщика или предоставления поручителя. Соглашаться или нет – личное дело каждого.

Автор: Александр Драгун, кандидат экономических наук, эксперт сайта.

vkreditbe.ru

есть ли принципиальная разница и в чем?

В линейке банковских предложений множество интересных продуктов, однако, получить здесь крупную сумму денежных не всегда легко. Кредитор рискует и желает как-то подстраховать себя от невозврата кредита, например, по ипотеке. Шансы на выдачу большой суммы в долг для заемщика увеличиваются, если он воспользуется помощью поручителя или созаемщика. А, собственно, в чем отличие созаемщика от поручителя? Давайте разберемся прямо сейчас.

Виды ответственности перед банком

Рассматривая, в чем отличие поручителя от созаемщика, следует остановиться на видах ответственности участников кредитования перед банковской организацией. Совместная ответственность перед банком определена в двух формах, а именно:

| Вид ответственности | Определение |

| Солидарная (полная) | Этот вид предполагает равную ответственность между банком и поручителем перед кредитором. Т.е., в случае невыполнения заемщиком своих обязанностей (например, нарушение графика платежей, невыплата займа) банк имеет право обратиться за взысканием долга ко второму участнику (поручителю), причем сразу после первой просрочки. |

| Субсидиарная | При заключении соответствующего договора банки могут потребовать от поручителя частичной выплаты долга, но только если доказана финансовая несостоятельность основного заемщика. А для получения этих доказательств нужно судебное разбирательство. Кредитор обращается в суд самостоятельно. |

Как правило, банки отдают предпочтение первой форме ответственности, ведь если заемщик внезапно исчезнет, доказать его неплатежеспособность даже в суде окажется крайне сложно.

Разница между поручителем и созаемщиком

Для понимания разницы между поручителем и созаемщиком, разберем отдельно права и обязанности каждого гражданина, выступающего в качестве третьего лица – помощника.

Что может потребовать банк у поручителя?

В составленном между банком и заемщиком договоре должен обязательно содержаться пункт, к какой ответственности будет привлечен поручитель, если клиент прекратит выполнение своих обязательств. Не удивляйтесь, если в такой ситуации кредитор обратиться к поручителю с такими требованиями как:

- Оплата штрафа за просрочку платежа.

- Выплата основного долга.

- Погашение судебной неустойки и т.д.

Кроме того кредитная история пострадает не только у основного плательщика займа, но и у поручителя. В дальнейшем, у третьего лица могут возникнуть проблемы с оформлением собственного кредита. А, если поручитель также, как и заемщик откажется от выполнения своих обязательств, суд вправе наложить взыскание на имущество третьего участника сделки.

Прекратить статус поручительства можно, но важно получить на то согласие, как банка, так и заемщика. Факт поручительства не прекращается даже в случае развода участников (например, когда супруга/супруг выступает в роли поручителя).

Какими правами наделен поручитель?

Поручитель имеет не только ряд обязанностей перед банком, но и права, законодательно закрепленные ст. 365 ГК РФ. Т.е. интересы поручителя защищены. Так, если заемщик не исполняет свои обязательства, потребовать возврата долга в отношении понесенных убытков может и поручитель, который приобретает в этом случае права кредитора. Поручитель освобождается от исполнения кредитных обязательств при возникновении следующих обстоятельств:

- Нет письменного согласия поручителя на условия кредитования, которые изменены по усмотрения банковского учреждения.

- Долг переведен банком на другое лицо без письменного согласия поручителя.

- Срок поручительства истек.

- Заемщик умер.

Важно понимать, что обязательства поручителя имеют способность переходить по наследству, но без «накруток» – только сумма унаследованного имущества после вступления прав на наследство.

Если же будет доказана недееспособность (полная или ограниченная) должника (поручителя или заемщика), то ответственность за неисполнение кредитных обязательств перед банком снимается. Права и интересы пострадавшего в этой ситуации будет представлять законный представитель – адвокат.

Отличие созаемщика от поручителя

Отметим, что к кредитной сделке между банком и заемщиком могут привлекаться до 3-4 созаемщиков. Их «сила» в том, что при нехватке у основного плательщика доходов, происходит суммирование всех доходов участников. Необязательно, чтобы созаемщиками выступали только родственники.

Обязанности созаемщика

Третье лицо, фигурирующее в кредитном договоре, несет солидарную ответственность перед банком. Стать созаемщиком человек может не всегда в добровольном порядке. Например, при ипотеке супруг/супруга становится созаемщиком автоматически (принудительно) согласно условиям банка.

В обязанности созаемщика входят следующие:

- Оплата долга наравне с должником (он может выплачивать часть месячного взноса).

- Выплата долга, если основной заемщик становится неплатежеспособным.

- Полноценная оплата всего займа до тех пор, пока эта обязанность не перейдет к заемщику (например, при оформлении образовательных займов).

- Заключение договора о страховании жизни и здоровья (размер страховки устанавливается в добровольном порядке).

Во избежание разногласий все возможные пункты должны быть отражены в кредитном договоре.

Права созаемщика

Что касается прав созаемщика, то они аналогичны его обязанностям – равноправие. Так, третий участник может смело претендовать на часть квартиры, которая приобретена посредством ипотеки. Именно поэтому многие граждане берут в созаемщики своих близких родственников во избежание возможных проблем с погашением долга в будущем.

Кроме того, у созаемщика есть право на возврат налоговых вычетов, если в налоговый орган будут предоставлены справки, подтверждающие выплату им платежей по кредиту.

Разница при ипотеке

А теперь разберем конкретнее, в чем заключается разницу между поручителем и созаемщиком при оформлении ипотечного кредита:

| Обязательства | Поручитель | Созаемщик |

| Влияние дохода на величину кредита | Не влияет | Влияет |

| Переход обязанностей в отношении погашения кредита в случае невыплаты заемщиком своего долга | Только по решению суда | Сразу при возникновении задержки в оплате займа |

| Период принятие обязательств | В случае доказательств факта недееспособности заемщика | После подписания соответствующих бумаг |

| Отношение величины дохода третьего лица к выплате долга | Должен быть достаточным для погашения всей суммы задолженности | Учитывается как суммарный доход заемщика и созаемщика |

| Право на получения доли имущества в собственность, приобретенной в ипотеку | Не имеет права претендовать | Имеет право претендовать |

Как видите, отличий между поручителем и заемщиком немного, но они существенные. Какой из вариантов выгоднее стоит рассматривать индивидуально. Так или иначе, ответственность для третьего участника всегда огромная.

Остались вопросы по теме Спросите у юриста

ojivaem.ru

Поручитель и созаемщик по ипотеке

Инструмент ипотечного кредитования для многих россиян дает реальный шанс стать владельцем собственного жилья. В условиях программ кредитования часто можно встретить пункт о возможности привлечения созаемщиков и поручителей, участие которых нередко в разы повышает шансы на получение одобрения от банковской организации. В связи с этим стоит понимать, чем отличается поручитель от созаемщика по ипотеке, что требуется от них при кредитовании и чем чревато получение такого статуса для вызвавшихся помочь.

Кто такой созаемщик?

Созаемщиками могут выступать физические или юридические лица. Необходимость их привлечения часто появляется при недостаточности дохода заемщика или необходимости получения большой суммы средств. Наличие такого статуса означает, что человек становится равноправным участником процесса кредитования и имеет такие же обязанности и права, что и заемщик.

В роли созаемщиков в большинстве случаев выступают родственники. В условиях программы кредитования прямо указывается количество человек, которые могут выступать в такой роли. Как правило, ипотечные программы допускают возможность участия не более 4 человек.

Согласно российскому законодательству первоочередным правом на получение статуса созаемщика имеют супруги. В случае оформления ипотеки на мужа и отсутствия особых пунктов в брачном договоре, жена автоматически приобретает статус созаемщика, и наоборот. Такие требования устанавливаются ГК РФ, согласно которому все приобретенное в браке имущество становится совместно нажитым.

К заемщику предъявляются такие же требования, что и к заемщику. При анализе платежеспособности банки учитывают совокупный доход всех участников и исходя из этих параметров определяют возможность выдачи кредита. При невозможности заемщика выплачивать кредит обязанность по погашению долга переходит к созаемщику. При этом после выплаты кредита в полном объеме он получает право на долю ипотечного имущества.

Кто такой поручитель?

Поручителем может выступать физическое или юридическое лицо. Для банка он является гарантом того, что кредит будет своевременно погашен. При недостаточной платежеспособности заемщика и его невозможности платить по кредиту, обязанность погашать задолженность переходит к поручителю.

В рамках процесса кредитования допустимо участие нескольких поручителей, возможное их число определяют правила кредитного предложения. При неплатежеспособности заемщика банк вправе возложить обязанность по погашению займа на любого из поручителей путем обращения в судебный орган, который обязан будет выплатить основной долг по кредиту, процентные платежи и возместить затраты кредитной организации в части судебных расходов.

Поручителями часто выступают организации, в которой трудятся заемщики. При расчете максимальной суммы кредита учитываются доходы только заемщика. При этом выдвигается требование о том, что доходы поручителя должны быть равными или превышать эту цифру.

Основные отличия между созаемщиком и поручителем

Поручитель и созаемщик по ипотеке — в чем разница? Таким вопросом задаются многие граждане при оформлении кредитного договора. Основные различия заключаются в степени ответственности и правах лица с соответствующими статусами. Для заемщика участие их в процессе кредитования всегда повышает вероятность одобрения кредита и шанс погашения займа при наступлении финансовых трудностей.

Поручитель и созаемщик: кто есть кто и в чем разница. Рассмотрим отличия в виде таблицы:

| Критерий | Поручитель | Созаемщик |

| Доход | Размер получаемого дохода не учитывается при анализе платежеспособности заемщика и не влияет на объемы кредитования. | Сумма дохода оказывает прямое влияние на решение по кредиту, участвует в расчете общего значения. |

| Обязанности | Обязанность погашать займ возникает только по решению судебного органа. | При допущении фактов неоплаты по кредиту банк автоматически начнет требовать оплаты без судебного решения. |

| Платежеспособность | Обязательное условие платежеспособности лица, но показатель не участвует в расчете параметров кредитования. | Должна быть равна или выше показателя заемщика, напрямую влияет на одобрение кредита. |

| Обязательства | Возникают только при финансовой несостоятельности заемщика и вступления решения суда в силу. | Возникает с момента подписания кредитного договора. |

| Право владения | Не возникает автоматически, лицо имеет право претендовать на возмещение расходов по оплате кредита только после судебных разбирательств. | Вправе претендовать на часть ипотечного имущества. |

| Добровольность | Приобретение статуса поручителя всегда носит добровольный характер. | Статус приобретается автоматически при оформлении займа на одного из супругов. В остальных случаях – добровольно. |

Участие в процессе кредитования созаемщиков или поручителей выгодно для основного заемщика. Участие третьих лиц повышает шансы на одобрение кредита и дает возможность увеличить объем кредитования, так как для банка в этом случае риск получения невозврата займа снижается в разы. В связи с этим многие кредитные организации готовы предоставлять более выгодные условия кредитования при наличии в договоре созаемщиков и поручителей. Для заемщика даже незначительное снижение процентной ставки влечет значительную экономию в виде уменьшения итоговой суммы переплаты.

Что требуют банки от поручителей и созаемщиков?

Требования и условия банков к будущим созаемщикам и поручителям в большинстве случаев аналогичны тем, что предъявляются к основному заемщику. Основные моменты касаются возраста, уровня платежеспособности и надежности лица. Большинство банков готовы работать только с лицами, имеющими гражданство РФ.

В число основных требований в отношении заемщика и поручителя входят следующие:

- возраст от 21 года на момент получения займа и не более 65 лет на дату последнего платежа;

- достаточный уровень платежеспособности;

- хорошее качество кредитной истории;

- дееспособность;

- отсутствие судимости;

- наличие трудового стажа.

Некоторые кредитные организации прямо указывают, что созаемщиками могут становиться только родственники из числа близких. В большинстве случаев кредитные организации отказываются работать с лицами предпенсионного возраста.

При наличии брачного союза и оформлении договора кредитования на одного из супругов, второй автоматически выступает в качестве созаемщика. У супругов имеется возможность заключения брачного договора с указанием того, что вторая половина не является созаемщиком. В такой ситуации обязанностей по уплате задолженности не возникает, но и возможность рассчитывать на долю во владении имуществом также будет отсутствовать.

Что может потребовать банк у поручителя?

Участие в качестве поручителя накладывает серьезные обязательства, поэтому сегодня мало кто желает выступать в таком качестве. Поручитель и созаемщик при невозможности основного должника своевременно платить по займу возлагают на себя бремя ответственности сделать это за него.

Поручитель выступает в качестве полноценного участника кредитного процесса. В договоре может быть прописана полная или частичная его ответственность в части погашения займа при финансовой несостоятельности основного плательщика. В связи с этим в кредитном соглашении в обязательном порядке прописывается тип ответственности в виде солидарной или субсидарной.

При проблемах у заемщика в оплате кредита банк вправе обратиться к поручителю со следующими требованиями:

- оплатить пеню, начисленную за несвоевременность оплаты;

- погасить основную сумму задолженности;

- оплатить расходы, которые кредитная организация понесла в ходе судебных разбирательств;

- внести сумму начисленных процентов за использование кредитных средств.

Банк вправе потребовать от поручителя оплаты кредитной задолженности не только за счет имеющихся в распоряжении лица средств, но и за счет денег, полученных от реализации его имущества.

Обязанности по выплате кредитной задолженности могут переходить по наследству. При этом требование о своевременном погашении займа появляется в отношении наследника, если физическое лицо прошло процедуру наследования, и приняло решение вступить в наследство.

Какие документы от поручителя и созаемщика необходимо предоставить в банк для ипотеки?

Участники кредитного процесса вне зависимости от статуса предоставляют пакет документов, состав которого для них одинаков. В кредитном договоре прописываются пункты, определяющие вопросы взаимоотношений всех участников сделки, в том числе вопросы оплаты и последовательности выплат в случае невозможности заемщика погашать взятые на себя долговые обязательства.

В список обязательных документов входит:

- удостоверение личности;

- документ о наличии регистрации;

- свидетельство об образовании;

- брачный договор;

- трудовая книжка;

- свидетельства о рождении детей;

- справка о доходах.

Созаемщики наравне с основным должником обязаны пройти процедуру подписания договора о предоставлении услуг страхования. Оплата услуг страховой организации и ее размер определяется тем, какая доля ответственности прописана в ипотечном договоре. При равной степени взятых обязательств и наступлении страхового случая страховщик будет погашать только часть суммы в отношении пострадавшего.

Многие кредитные организации отказывают в возможности участия в качестве поручителя или созаемщика лицам, имеющим непогашенную кредиторскую задолженность. Банки готовы работать только с клиентами, имеющими хорошее качество кредитной истории.

Что лучше: быть созаемщиком или поручителем по ипотеке?

Вопрос о возможности участия в качестве созаемщика или поручителя каждый решает самостоятельно. Наличие любого из этих статусов означает, что лицо согласилось взять на себя обязанности по оплате кредитных обязательств при невозможности заемщика делать это самостоятельно. К уплате подлежит не только сумма основного кредитного долга, но и начисленные проценты.

Основной момент в определении того, кем лучше быть поручителем или созаемщиком, заключается в праве на ипотечное жилье. Поручитель в отличие от созаемщика не получает права на владение части ипотечного имущества после погашения займа. Даже если выплаты по кредиту были произведены за его счет, то автоматически он не может претендовать на ипотечное жилье или его часть. Поручитель может только потребовать судебного разбирательства и компенсации своих расходов. Основная опасность заключается в том, что поручитель рискует собственным имуществом, а в случае если в качестве залога выступает его собственное жилье, то существует вероятность его потери.

В связи с высоким уровнем ответственности, специалисты советуют внимательно подходить к участию в процессе кредитования и пристально изучать пункты подписываемого договора. Стоит учесть, что подписание кредитного договора может вызвать в будущем сложности в получении займа на собственные нужды, так как банки в большинстве случаев отказывают в получении займа при наличии непогашенных кредитов. При этом при наличии просрочек в оплате кредитных обязательств у основного заемщика кредитная история портится не только у него, но и у всех участников кредитного процесса.

Можно ли перестать быть созаемщиком или поручителем?

Статус участника кредитной сделки снимается автоматически после погашения кредита. С внесением последнего платежа действие кредитного договора прекращается. Специалисты советуют полностью проконтролировать процедуру закрытия и удостовериться в отсутствии кредитной задолженности.

Перестать быть поручителем возможно по решению судебного органа. Аннулировать статус можно в следующих обстоятельствах:

- смерть основного должника;

- внесение в договор новых пунктов, не согласованных с другими участниками кредитного процесса;

- истечение срока кредитного соглашения;

- перевод долга на другое лицо без получения согласия поручителя;

- ликвидация предприятия, которое выступало по договору в качестве заемщика.

Снять взятые при подписании кредитного договора обязательства не просто. Сделать это можно только при согласии основного заемщика и банка, что в большинстве случаев сделать довольно затруднительно. Для аннулирования полученного статуса потребуется выполнить следующие действия:

- получить согласие у основного заемщика;

- достигнуть одобрения кредитной организации на выход из кредитного процесса;

- составить и подписать дополнение к основному ипотечному договору.

На практике банки редко идут на изменение кредитного договора. Выход из процесса одного из участников означает необходимость пересмотра соглашения и снижение уровня обеспеченности по кредиту, так как в случае несостоятельности заемщика кредитная организация не сможет требовать выполнения обязанностей с бывшего участника. Получить одобрение от банка можно только в случае предоставления новой кандидатуры на роль заемщика или созаемщика с более высоким уровнем дохода.

Заключение

Наличие статуса созаемщика или поручителя требует погашения задолженности по кредитным обязательствам заемщика при появлении у него финансовых сложностей. Определенные требования банка выдвигаются не только в адрес основного должника, но и в отношении всех участников кредитного процесса. Поручитель, в отличие от созаемщика, не получает права претендовать на ипотечное имущество в автоматическом порядке, даже если задолженность по кредиту погашалась за его счет. Избавиться от статуса заемщика и поручителя непросто, поэтому специалисты финансового рынка советуют ответственно подходить к заключению кредитного договора.

onedvizhke.ru