Как взять ипотеку на квартиру в банке? Как брать квартиру в ипотеку

Как взять ипотеку на квартиру. Ипотека на квартиру

Практически в любом банке на сегодняшний день можно оформить ипотеку на квартиру. Для многих это может стать единственным способом приобретения квартиры, потому что накопить денег на жилье не так просто, а взять в долг у родственников или знакомых вообще не реально. Главным условием ее получения является достаточный уровень дохода у потенциального заемщика. Мы вам попытаемся рассказать, что вас ждет при оформлении кредита и на какие моменты нужно обращать особое внимание.

1

Кто может получить ипотеку на квартиру?Далеко не каждому дадут ипотечный кредит на приобретение квартиры. Банки согласятся вас кредитовать лишь при условии полного соответствия ряду критериев. Мы расскажем подробно о каждом из них.

- Наличие гражданства. В каждом банке первое, что требуют предоставить – это паспорт. Главное, чтобы он был российским, ипотеку для иностранцев предлагают лишь малое количество отечественных банков.

- Возраст. Выдачу кредита на покупку недвижимости почти во всех банках предоставляют гражданам, достигнувшим 21 года. Это связанно с тем, что в таком возрасте человек уже, как правило, имеет постоянный стабильный доход.

- Регистрация в регионе. Для банка важным нюансом является, чтобы приобретаемый объект недвижимости, банк и регистрация клиента располагались в одном регионе.

- Трудовой стаж. Кредиты выдают гражданам, имеющим непрерывный стаж работы не менее полугода, и даже одного года. Если же гражданин не имеет постоянной работы, то это будет свидетельствовать о его нестабильности, легкомысленности и конфликтности.

- Платежеспособность. Это правило одно из самых главных, заемщик обязательно должен получать стабильный и достаточный доход. Если сотрудники банка засомневаются в вашей способности полностью и вовремя возвращать долг, то предложат вам найти поручителя или созаемщика, ну или же, в худшем случае, откажут в выдачи ипотеки на квартиру.

- Кредитная история. Данные о выданных вам ранее кредитах обязательно попадают в кредитную историю. Поэтому сотрудники банка проверят вас, обратившись в специальное бюро. Если у вас были какие-то проблемы с выплатой долга или вы не погасили какой-то кредит, то вам откажут в выдаче ипотеки.

2

Как взять ипотеку?У разных банков может различаться процедура получения кредита, но в каждом из них вам придется пройти 5 основных этапов:

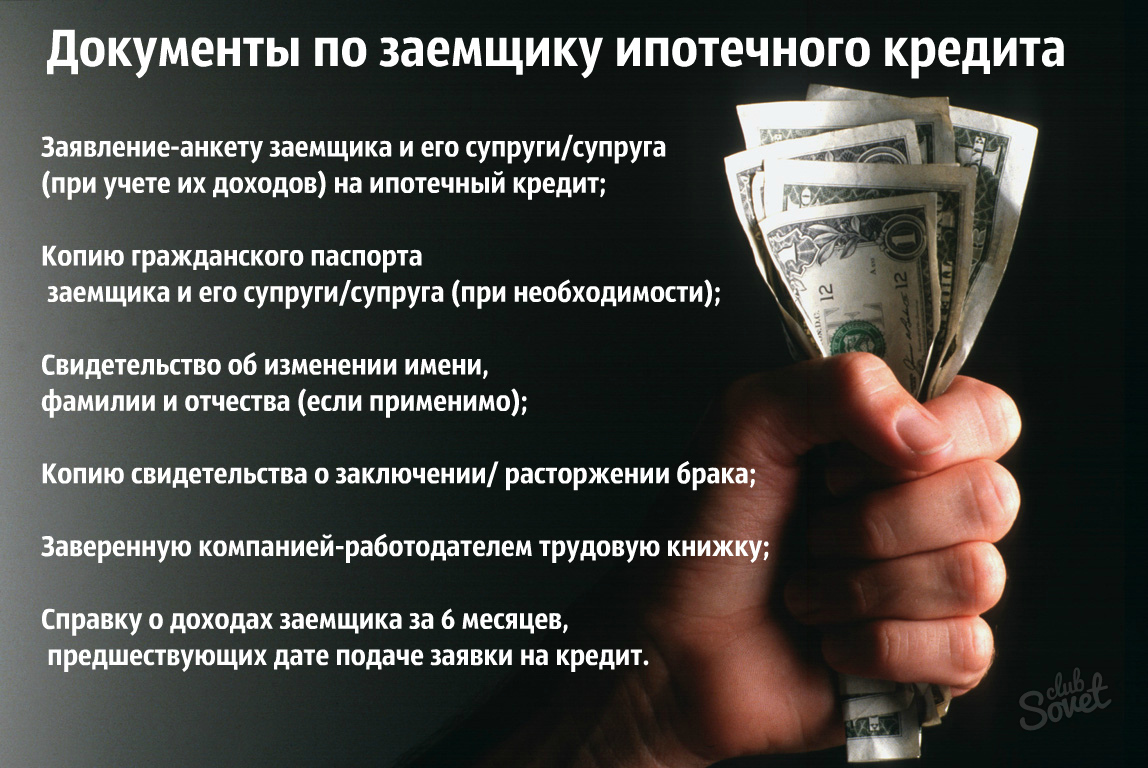

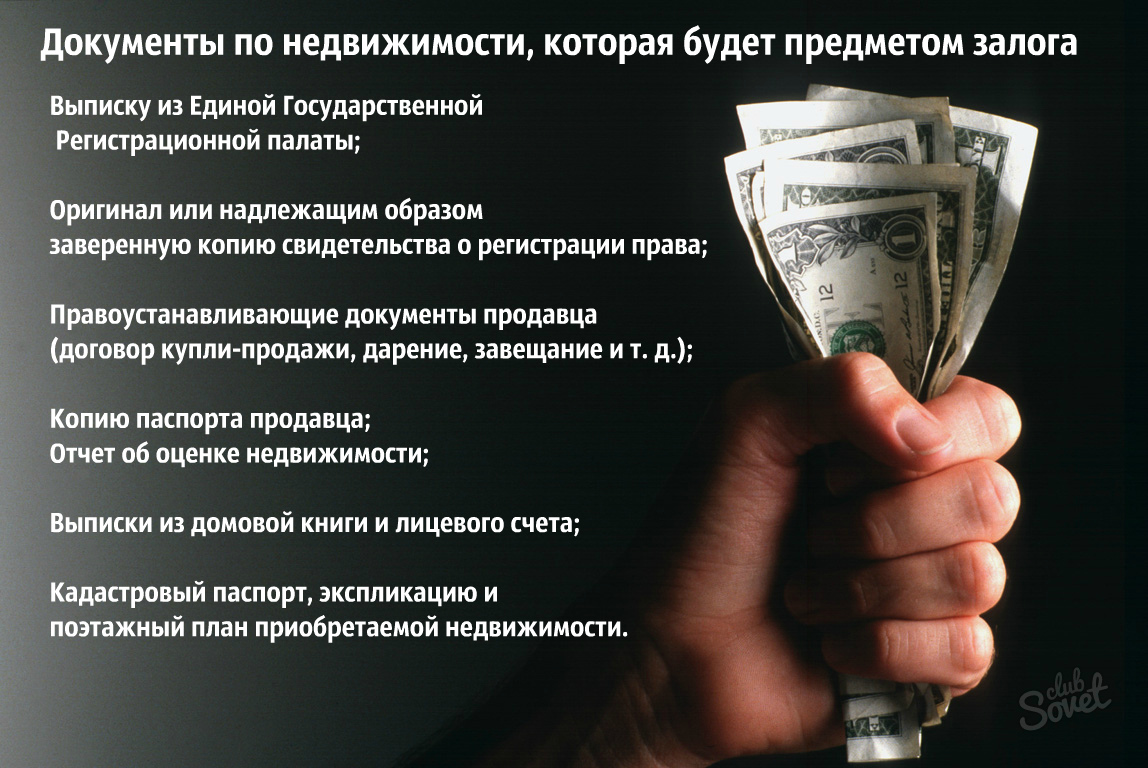

- Представление в банк необходимых для оформления ипотеки документов (документы, необходимые для оформления сделки; документы по объекту недвижимости; документы по заемщику).

- Подбор квартиры и ее оценка.

- Государственная регистрация ипотеки.

- Страхование ипотеки.

- Проведение расчетов с продавцом.

3

Как оформить ипотеку и не остаться без штановТо, что вам придется собрать кучу документов, заключать договора, ставить неимоверное количество подписей, это всем ясно и понятно. Но вот есть еще много подводных камней, о которых мы спешим вам рассказать, чтобы вы смогли вовремя избежать их.

- Импульсивный выбор. Нельзя покупать недвижимость на эмоциях и быстро. На акции и скидки, которые рекламируют, не нужно обращать внимание. Застройщики не просто так заманивают покупателей, проводя акции, рисуя рекламу и принимая вас в стильных офисах. Все это может стать пылью в глаза, прежде чем ехать к застройщику в офис, изучите состояние рынка, почитайте форумы, проверьте документы, составьте рейтинг.

- Быстрое заключение сделки. Менеджеры часто предлагают побыстрее заключить договор, ссылаясь на низкую цену, которая может в скором времени подняться. Когда срочно нужно решать важные вопросы, то свойство здраво оценивать ситуацию куда-то пропадает, поэтому у покупателя есть большие шансы заключить невыгодную для себя сделку. Следите, чтобы вами не манипулировали.

- Небрежное отношение к документам. Самый важный и ответственный этап – это подписание договора, в котором прописываются все правила, а также ответственность сторон. Главное, что в договоре в основном пишется о том, что подписывая его, вы сразу становитесь всем должны. Заранее ознакомьтесь с договором, до подписания обсудите все возникнувшие вопросы. Вы можете обсудить договор и даже изменить условия в нем, если вас что-то не устраивает .

- Рассчитайте свои возможности. Прежде чем оформлять ипотеку, проведите тренировку – попытайтесь прожить три месяца, откладывая примерную сумму ипотечного платежа, так вы сможете проанализировать свой бюджет. Так вы не только проверите себя, но и увеличите первоначальный взнос.

Запомните:

- Оформляя ипотеку, оцените свои возможности и потребности. Не всегда то, что дешёвое – самое выгодное.

- Не спешите оформлять ипотеку в первом же банке, потратьте немного времени и сил на самостоятельный поиск нескольких учреждений, чтобы потом сравнить лучшие условия по ипотеке.

- Сделки происходят не на словах, а на бумагах. Внимательно читайте договор, подпись ставьте только под выгодными и ясными условиями.

Если вы убедились в своих возможностях, проверили банк и полностью доверяете ему, то можете смело оформлять ипотеку и обустраивать свое гнездышко. Но если же у вас возникли какие-то сомнения по поводу своей платежеспособности, то лучше не спешите. Если же банк не внушает доверия, советуем потратить время на поиск другого финансового учреждения.

sovetclub.ru

Как взять ипотеку на квартиру в банке?

Сегодня на Habrealty.ru:

Как взять ипотеку на квартиру в банке — пошаговый алгоритм, где вы узнаете, в каком банке лучше брать ипотеку, как оценить свои шансы и как себя вести при встрече со специалистами банка.

Вы долго вынашивали это решение и наконец-то поняли, что если не сейчас, то уже никогда. И я вас поздравляю! Потому что взять ипотеку решаются немногие, особенно в нынешнее время.

Алгоритм получения ипотеки на квартиру

Алгоритм ваших действий состоит из простых 5 шагов! Сейчас я дам вкратце их перечень, а затем, ниже распишу подробно каждый из них.

Вы поймете, что ничего сложного в том, чтобы взять ипотеку на квартиру — нет. Требуется только четкое следование плану и кропотливость в выборе банков и подготовки своих документов.

Итак, сам алгоритм:

- Вы определяетесь где, сколько комнатную и за какую цену хотите купить квартиру на основании размера взноса и доходов

- Рассматриваете предложения банков (ежемесячный платеж, переплата)

- Оцениваете шансы по одобрению ипотеки в выбранном вами банке (-ах)

- Сбор документов, беседа с кредитным экспертом

- Как представить себя в «лучшем свете» и увеличить шансы на одобрение банком.

Ваши доходы и будущая квартира

Вам, наверное, уже приходило в голову, что самый выгодный вариант при оформлении ипотеки — это иметь «белую» зарплату. Ничего нового здесь я не скажу.

Справка по форме банка тоже принимается в рассмотрение многими банками, но имеет не такой большой «вес» в глазах кредитной организации.

Вы должны предусмотреть оба варианта. Например, выяснить у вашего работодателя, сколько можете «указать» дохода по форме 2НДФЛ и по банковской справке.

Здесь же следует учитывать и наличие первоначального взноса. Сейчас он, в большинстве банков начинается от 20%. Маткапитал, у кого он есть, тоже входит в первоначальную оценку ваших возможностей.

Исходя из этих двух-трех исходных показателей вы можете уже на первом этапе понять, на что вам рассчитывать — 3-комнатную квартиру в центре или малосемейку в одном из ближайших к центру районов.

В каком банке лучше брать ипотеку

В связи с тем, что много банков в последнее время лишают лицензий, то наверное, надежнее будет обращаться в крупные. Выберите, хотя бы 3-5 для начала. Затем этот круг сузится.

И сейчас разберем по каким параметрам. Когда банк и условия по ипотеке в нем будут для вас выгодными:

- у вас «зарплатный» проект в этом банке

- ваша организация имеет счет в этом банке на протяжении долгого времени

- банк снижает процент по ипотеке, например, для «молодых» семей

- банк работает с определенными застройщиками

- банк выдает ипотеку с дифференцированными платежами

- и т.д.

Когда смотрите условия банка, не обращайте внимание на процентную ставку! Дело в том, что это не показатель.

Очень много примеров, когда при высокой процентной ставке вы переплачиваете меньше и имеете ежемесячную выплату меньше, чем при маленьком проценте.

Дифференцированный и аннуитетный — о разнице этих платежей здесь

Так же обращайте внимание на банки, которые выдают ипотеку с дифференцированными платежами — это очень выгодный вариант, в отличие от аннуитетных платежей.

В каком банке выгоднее брать ипотеку: в том, где ниже ежемесячный платеж по кредиту!

Совет: если у вас есть неиспользованный маткапитал, то перед консультацией с кредитным экспертом заранее возьмите справку из Пенсионного фонда об остатке средств.

Как оценить шансы на ипотеку

Вы собрали данные по 3-5 банкам, поняли, что условия в них приемлемы для вас и вам они подходят, с учетом некоторых особенностей. А как насчет того, подходите ли вы для них? Хороший вопрос, на который вам предстоит ответить самим!

Прежде всего, вы приняли к сведению мою информацию о том, что процентная ставка не показатель. На этом основании пересчитали примерные ежемесячные выплаты по выбранным банкам.

Теперь самостоятельно вычислите вероятность ее выплаты вашей семьей. Для этого ваш ежемесячный доход должен «схуднуть» на обязательные ежемесячные расходы.

Например:

- аренда (если снимаете квартиру, а покупать будете в строящемся доме)

- еда

- обслуживание авто (бензин, ТО, резина)

- одежда

- расходы на страхование при оформление ипотечного кредита

- форс-мажорные расходы

Ваш платеж по кредиту должен быть не более 50% от вашего дохода, тогда вероятность одобрения велика

Сбор документов

Сбор документов для вас тоже важный этап, так как в это время вы уже показываете себя перед банком, как заемщик.

Ваши цели на этом этапе:

- убедить банк, что вы планируете платить вовремя на всем протяжении кредита

- создать образ надежного заемщика

- убедить в серьезном отношении к долговым обязательствам

- реально смотрите на вещи, в том числе на оценку своих финансовых возможностей

Как увеличить шансы на одобрение ипотеки

Для того, чтобы уже на этапе подачи заявки банк делал по вам положительные выводы, вам необходимо придерживаться нехитрых правил. Например:

- аккуратно и правильно заполняйте предоставленную вам анкету

- перед консультацией с кредитным экспертом и посещением банка, приведите свой внешний вид в порядок

- ваша кредитная история должна «радовать» банк своей «чистотой»

- у службы безопасности банка не должно быть к вам претензий

Банки по-разному проверяют клиентов и поэтому с одними и теми же документами можно получить разные решения

Совет: из первоначального списка банков у вас останется максимум 2-3. Не поленитесь подать документы в оба банка для чего возьмите необходимые справки в нескольких экземплярах.

Так вероятность получить кредит в банке возрастает.

Эта краткая информация о том, как взять кредит в банке!

О том как:

- рассматривать предложения банков, делая обзвон (с готовым перечнем вопросов)

- получить выгодную для вас дату платежа (например, на окончание месяца)

- с какими дополнительными выплатами при оформлении ипотечного кредита вам придется столкнуться

- особенности одобрения банками покупаемой вами недвижимости

- и многое другое

вы узнаете из 10 видео Как купить квартиру на вторичке без посредников. Обещаю, что будет интересно:)

На сегодня о том, как взять ипотеку на квартиру, у меня всё. Надеюсь, что эта небольшая инструкция поможет вам скоординировать свои действия по получению ипотеку в любом банке вашего города.

Успехов вам!

www.habrealty.ru

условия ипотеки, отзывы 🚩 Ипотека

Когда речь заходит о покупке собственного жилья, а средств катастрофически не хватает, у многих встает вопрос, что правильно: копить или взять квартиру в ипотеку? Вопрос достаточно сложный, поскольку оба варианта имеют свои плюсы и минусы, и то, какой из них окажется правильным, покажет только время. Те, кто склоняются к ипотеке, руководствуются главным привлекающим фактором – быстрое приобретение квартиры еще до того, как на руках уже есть необходимая сумма.

Преимущества ипотечного кредитования заключаются не только в скорости заселения в новую квартиру. Тут и низкие проценты в сравнении с обычным потребительским кредитом, и возможность отсрочить платежи в случае рождения ребенка или при других непредвиденных обстоятельствах. У каждого банка свои условия, однако все ипотечные программы направлены на упрощение условий покупки собственной квартиры.

Тем не менее, какова бы ни была минимальная процентная ставка по ипотеке, переплачивать все равно придется, и в большинстве случаев вы заплатите сумму в два раза превышающую сумму кредита. Именно этот фактор, по большей части, отпугивает потребителей. Однако, если вы снимаете жилье, есть повод задуматься, что лучше: платить «в никуда» или переплачивать, вкладываясь в собственную недвижимость? Кроме того, цены на недвижимость неумолимо растут, и высока вероятность того, что, даже переплатив в два раза, вы купите квартиру, которая к моменту полной выплаты ипотеки будет стоить гораздо дороже, чем в момент оформления кредита.

Следует принять во внимание также и то, что вы не сможете продать или подарить вашу новую «ипотечную» квартиру до тех пор, пока полностью не выкупите ее у банка. Формально она будет находиться в вашей собственности, однако такие квартиры являются залоговой гарантией для банков на случай, если вы потеряете платежеспособность.

Те, кто боятся финансовой зависимости от банков и в то же время стремятся купить квартиру, предпочитают копить. С одной стороны, этот вариант хорош тем, что не нужно переплачивать банку, не нужно думать о том, что делать, если не хватит денег на очередной взнос. С другой стороны, придется подождать несколько лет, прежде чем обзавестись собственным жильем, причем не факт, что вы накопите нужную сумму в запланированный срок, ведь цены на недвижимость растут как грибы после дождя. Поэтому накопления не дают гарантию того, что через несколько лет у вас будет квартира. Так что, если есть возможность взять ипотеку, то, пожалуй, стоит рискнуть.

www.kakprosto.ru