Как правильно расторгнуть договор долевого участия с ипотекой без потерь? Как расторгнуть договор долевого участия в строительстве с ипотекой

Расторжение дду с ипотекой судебная практика

При расторжении ДДУ необходимо направить уведомление об отказе от исполнения договора в одностороннем порядке. Во избежание двойной продажи одного и того же объекта долевого строительства расторжение ДДУ регистрируется в Росреестре и данные сведения вносятся в ЕГРП. Можно ли расторгнуть договор долевого строительства? Договор долевого участия в строительстве, в силу своей специфичности, подлежит расторжению только по основаниям, предусмотренным ст. 9 Федерального закона от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов». В случае, если участник долевого строительства передумал приобретать жилье у застройщика, с которым у него уже оформлен договор долевого участия, он вправе расторгнуть его на любом этапе строительства, даже если застройщик надлежаще исполняет свои обязательства.

Расторжение дду по инициативе дольщика

Исковое заявление в суд должно содержать определенные данные, предусмотренные законом и судебной практикой – тогда защита прав дольщика будет проходить эффективнее и быстрее.

- Нам нужно добавить в иск требование с возвратом цены договора – т.е. финансовые средства, которые передал дольщик застройщику.

- Требования выплатить проценты за пользование деньгами.

- Требования погасить убытки участника ДДУ.

Убытки в случае расторжения ДДУ Какие могут быть убытки в случае расторжения договора долевого участия дольщиком в одностороннем порядке?

- Проценты, которые дольщик заплатил банку за пользование ипотечным займом.

- Разницу между ценой, которую заплатил дольщик, и рыночной стоимостью объекта.

Расторжение дду с ипотекой по инициативе дольщика

Неустойка при расторжении ДДУ рассчитывается аналогичным образом, как и требование выплатить неустойку при выполнении самого договора – 1/150 умножаем на количество дней просрочки, ключевую ставку ЦБ РФ и стоимость квартиры.

- Квитанции об оплате ГОСпошлины. Сумма может варьироваться — п. 3 ст. 333.36 НК РФ.

В ситуации с подачей иска за девелопера, придется руководствоваться статьей 28 ГПК РФ – иск к организации подается по месту регистрации и нахождения самой организации или ее филиалов, имеющих непосредственное отношение к предмету иска.

Расторжение ДДУ с ипотекой Если процесс прекращения договора и возврат средств по ДДУ достаточно понятен и несведущему в юриспруденции лицу, то при добавлении в процесс ипотечного кредита даже опытный юрист может попасть в тупик. К процессу добавляется еще одно лицо – представитель банка, выдавшего займ.

Последствия расторжения дду по инициативе дольщика, если квартира в ипотеке

ВниманиеЕсли у дольщика есть желание и возможность, он может устранить их своими силами, естественно за счет застройщика, который по закону обязан ему оплатить ремонтные работы или уменьшить сумму договора. Если желания нет, то исправлять свои огрехи должны сами строители.

Исполнить или нет данное требование – на совести застройщика, который наверняка изучил 214 ФЗ и знает, что его неисполнение – не в его интересах, поскольку если в разумный срок он не устранит недостатки, у дольщика появляются основания для расторжения ДДУ и взыскания с него неустойки. Еще одно основание для одностороннего отказа дольщика от дальнейшего исполнения ДДУ – прекращение договора поручительства между застройщиком и кредитной организацией и не заключение им нового договора с другим поручителем в течение двух недель.Какие сложности поджидают дольщика при расторжении дду

ИнфоВ такой ситуации договор ДДУ находится на балансе залога в банке, т.е. считается обремененным. И дольщик не может совершать с этим договором каких-то юридических действий.

Поэтому появляется проблема – дольщик не может отказаться от договора и в итоге вынужден платить проценты банку. Банк по понятным причинам не хочет соглашаться на расторжение договора – ведь это прямая потеря денег. Конечно, есть и вопрос – а что делать с уже выплаченными деньгами, если договор расторгается. Потери денег могут быть очень существенными. В законе нет прямых указаний на процессы при расторжении ДДУ с ипотекой, но есть указание, что убытки, понесенные при расторжении договора, выплачиваются виновной стороной. В этой ситуации дольщику стоить включать их в исковые требования.

Как расторгнуть договор долевого строительства с ипотекой?

ФЗ № 214-ФЗ).Можно ли расторгнуть ДДУ по соглашению сторон Расторжение договора долевого участия в строительстве может быть произведено по соглашению сторон, что обычно не вызывает затруднений. Так, при данных обстоятельствах можно составить следующий алгоритм действий:

- Сторона, желающая расторгнуть договор, письменно уведомляет другую сторону о причине расторжения.

- При удовлетворительном ответе сторонами определяется место и время составления соглашения.

- Составление соглашения сторон о расторжении ДДУ.

- Стороны определяют порядок и сроки возврата денежных средств.

- Регистрация соглашения в Росреестре (в противном случае оно не будет иметь юридической силы).

Чаще всего документы на государственную регистрацию расторжения ДДУ подает дольщик.

Расторжение дду под ипотекой: перевод долга с дольщика на застройщика?

Но что делать дольщикам, взявшим кредит в банке и вынужденным выплачивать большие проценты? Возможно ли расторжение ДДУ с ипотекой, и не обернется ли это новыми проблемами для дольщика? Содержание

- 1 По каким причинам дольщик может отказаться от дальнейшего исполнения договора

- 2 В каких случаях нужно идти в суд

- 3 А не лучше ли договориться с застройщиком мирно?

- 4 Прекращение ДДУ при ипотеке, в чем сложности?

- 5 Что следует предпринять дольщику, выплачивающему ипотеку

По каким причинам дольщик может отказаться от дальнейшего исполнения договора Наверняка мало найдется граждан, желающих по своей инициативе расторгнуть договор долевого участия, когда строительство будущего жилья идет по плану, дом возводится точно в срок, не вызывает сомнений качество объекта.

Расторжение договора долевого участия (дду)

Федерального закона от 30.12.2004 № 214-ФЗ предусмотрен порядок и сроки возврата уплаченных денежных средств:

- при одностороннем порядке — в течение 20 рабочих дней со дня расторжения ДДУ;

- в случае судебного порядка — в течение 10 рабочих дней со дня вступления судебного решения в законную силу.

Помимо этого, застройщиком выплачиваются проценты за пользованием денежными средствами, равные 1/300 ставке рефинансирования Центрального Банка РФ, если другой стороной ДДУ является гражданин — в размере 1/150 ставки. Начало их начисления происходит со дня уплаты средств дольщиком по цене договора и заканчивается до дня их фактического возврата.

Обнаружив недостатки объекта в течение гарантийного срока, застройщику могут быть предъявлены требования по ненадлежащему качеству, исковая давность которых начинается со дня заявления о недостатках. Застройщик не может отказаться от исполнения договора в одностороннем порядке в случае, когда дольщиком нарушен срок внесения доплаты при увеличении площади объекта.

Неустойка, предусмотренная за просрочку передачи объекта строительства (ч. 2 ст. 6 ФЗ № 214-ФЗ), при расторжении договора долевого участия не взыскивается. Судом может быть уменьшен размер процентов за пользование денежными средствами дольщика в силу ст.

333 ГК РФ. Возврат денег при расторжении договора долевого участия П. 2 ст.

Расторжение дду с ипотекой судебная практика

Информация закрыть Information Please note that this is beta English version. Some pages may not be translated. If you experience difficulties, please contact our administrator: [email protected] .

We will be happy to assist. Дольщик приобрел в ипотеку квартиру по ДДУ. Застройщик не может достроить дом уже более двух лет из-за отсутствия средств.

Важно Может ли дольщик расторгнуть ДДУ? Нужно ли согласие Банка? Кто должен вернуть деньги банку: дольщик или застройщик? ключевые слова: расторжение ДДУ Школа права «СТАТУТ» Юридические семинары для профессионалов Практикум по доказыванию и взысканию убытков и судебных расходов- 24 – 25 мая. Москва

- Лекторы: Карапетов А.Г, Байбак В.В, Томсинов А.В.

Субсидиарная ответственность при банкротстве

- 31 мая — 1 июня. Москва

- Лекторы: Мифтахутдинов Р.Т., Зайцев О.Р.

Прекращение ДДУ при ипотеке, в чем сложности? Сегодня подавляющее большинство дольщиков, чтобы приобрести жилье в новостройке, берут ипотечный кредит. Как расторгнуть договор ДДУ с ипотекой, ведь в этом случае в двусторонние отношения между застройщиком и участником вовлекается еще одна заинтересованная сторона – банк, выдавший кредит. Договор ДДУ, дающий право требования жилья с застройщика, находится в залоге у банка, без одобрения которого, дольщик не может совершить в рамках данного договора ни одного юридически значимого действия. Поэтому дольщику, помимо решения спора со строительной компанией, необходимо урегулировать вопрос с кредитной организацией, а банки, как известно, организации очень консервативные и не приветствуют ни пересмотра условий договора, ни тем более его расторжения.

Расторжение дду с ипотекой по инициативе дольщика судебная практика

Разумеется, последний обязан ему полностью выплатить всю сумму по ДДУ, а что касается неустойки, то тут, как договоришься. Если учесть, что в планы строительной компании совсем не входит терять собственные деньги, то можно заранее предположить, что расчет неустойки будет произведен в пользу застройщика.

Кроме того, обещанных выплат по соглашению можно ждать очень долго, нередко сроки исчисляются месяцами и даже годами. Заключая подобное соглашение, дольщик лишается возможности подавать в суд, пока не истечет срок оплаты.

Из этого следует, что соглашение выгодно только строительной компании, которая может уменьшить сумму выплат и потянуть время. Для дольщика же здесь не присутствует никаких выгод: в денежном выражении он получает значительно меньше, чем по закону, а кроме того упускает время для подачи заявления в суд.

golden-mark.ru

Расторжение ДДУ с ипотекой

Договор участия в доле постройки заключается между заемщиком и застройщиком.

Договор участия в доле постройки заключается между заемщиком и застройщиком.

Согласно ему, человек вместе с другими людьми в определенной доле вкладывают денежные средства для постройки многоэтажки.

Компания-застройщик должна в свою очередь передать дольщику конкретное жилое помещение.

В определенных случаях заемщики желают прекратить действие договора долевого участия. Что может послужить для развития этого процесса и как осуществить расторжение на законных основаниях? — расскажем дальше в статье.

Причины расторжения ДДУ с ипотекой

Началом разрыва договора участия в доле чаще всего становится несоблюдение прописанных правил застройщиком.

Причин прекращения сотрудничества может быть несколько и с обеих сторон:

- Изменение стоимости на жилье или необоснованные поборы с дольщика;

- Договор долевого участия не зарегистрирован в государственных органах;

- Несоблюдение сроков завершения строительства или его приостановка;

- Двойная продажа жилья другому заемщику;

- Дольщик имеет острую необходимость в возврате внесенных раньше денежных средств;

- Невозможность полностью осуществить оплату за квартиру по причине изменившихся серьезных обстоятельств;

- Просрочка регулярной оплаты дольщиком;

- Изменения в планировке или размерах квартиры;

- В ДДУ внесено жилье, передавать которое в право собственности дольщику заемщик права не имел.

Рекомендуем к просмотру:

к содержанию ↑

Как расторгнуть договор долевого участия с ипотекой?

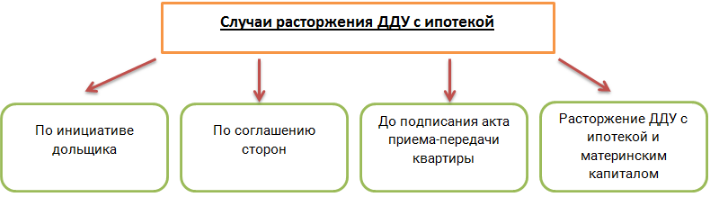

Рассмотрим случаи расторжения ДДУ с ипотекой:

- По инициативе дольщика;

- По соглашению сторон;

- До подписания акта приема-передачи квартиры;

- Расторжение ДДУ с ипотекой и материнским капиталом.

По инициативе дольщика

Иногда случаются ситуации, по которым дольщик желает сделку разорвать с застройщиком.

Иногда случаются ситуации, по которым дольщик желает сделку разорвать с застройщиком.

Если второй не желает делать этого, то первый может предпринять следующие меры:

- Написать уведомление о том, что вы расторгаете с ним сделку.

- Прикрепить к письму расчет в процентах за весь период использования денежных средств, ставки рефинансирования за каждодневное использование. Также следует указать, куда переводить денежную сумму.

- Отправьте информацию в виде заказного письма с описью вложения.

- От застройщика денежные средства должны поступить на протяжении 20 календарных дней.

- Если указанное время закончилось, а средства не были переведены, необходимо обращаться за помощью в суд.

Видео по теме:

- Напишите заявление к застройщику.

- Предоставить иск в судебное учреждение по адресу застройщика.

- Когда результат судебного процесса окажется в пользу дольщика, у проигравшей стороны есть не больше 10 суток на возвращение денег.

- В случае, если застройщик игнорирует постановление суда, необходимо взять в нем исполнительный лист и обратиться за помощью приставов.

По соглашению сторон

При этом варианте разрывания ДДУ несогласования бывают крайне редко.

Проблемы возникнуть могут тогда, когда застройщик пытается обмануть дольщика.

Никогда не соглашайтесь на:

- Возвращение вложенных денег после того, как фирма-строитель заключит договор на это же жилое помещение с новым человеком. Этого может и не произойти, а вы останетесь ни с чем.

- Длительный срок возврата денежного долга. Поставив свою подпись под таким соглашением, до окончания определенного срока вы не будете иметь права пойти в суд за помощью для возврата своих денег.

До подписания акта приема-передачи квартиры

В этом случае могут возникнуть некоторые проблемы.

В этом случае могут возникнуть некоторые проблемы.

Если дольщик оплачивал какую-то часть суммы за счет банковского займа, то пока квартира не передана официально в право собственности дольщика, она является залогом в банке.

По этой причине может понадобиться согласие банка на разрыв договора дольщика с застройщиком. Однако в законодательстве нигде не указано, что согласие банка обязательно, потому можно обойтись и без него.

к содержанию ↑Расторжение ДДУ с ипотекой и материнским капиталом

При покупке квартиры или подписания договора с застройщиком в этой ситуации обязательно выделяется доля на детей несовершеннолетнего возраста в размере материнского капитала, чтобы все было законно.

При покупке квартиры или подписания договора с застройщиком в этой ситуации обязательно выделяется доля на детей несовершеннолетнего возраста в размере материнского капитала, чтобы все было законно.

В противном случае могут возникнуть проблемы с прокуратурой.

При разрыве договора долевого участия материнский капитал совместно с другими деньгами должен быть возвращен.

А со стороны дольщика лучшим выходом, после получения финансовых средств, будет покупка новой квартиры. Ее стоимость не должна быть меньшей, чем размер материнского капитала.

Рекомендуем к просмотру:

к содержанию ↑

Образец по расторжению ДДУ

Образец может немного отличаться в зависимости от того, по какой причине происходит расторжение.

Начало уведомления имеет такой вид:

«Я, ФИМ, участник(ца) долевого строительства жилого многоэтажного дома, который расположен по адресу: (подробная информация), на основе договора № от числа, месяца, года. Зарегистрирован договор органами УФРС по (название области) от (число, месяц, год).

Свои обязательства по выплате долга за 1,2,3…комнатную квартиру № на…этаже исполнила(л) в период (от года до года). Мною была внесена сумма в размере (сумма цифрами). Остальную часть долга не внес(ла) по причине (указание причины или причин со ссыланием на условия договора и законодательство РФ).

В конце должна стоять дата, а напротив — подпись.

Касательно искового заявления о расторжении договора участия в долевом строительстве, то образец выглядит так:

Что гласит законодательство?

9 статья закона Федерации № 214 «Об участии в строительстве многоквартирных домов…» информирует, что дольщик имеет полное право разорвать ДДУ, если застройщик игнорирует срок сдачи жилья уже на протяжении 2 месяцев.

9 статья закона Федерации № 214 «Об участии в строительстве многоквартирных домов…» информирует, что дольщик имеет полное право разорвать ДДУ, если застройщик игнорирует срок сдачи жилья уже на протяжении 2 месяцев.

Во 2 пункте этой же статьи указано, что застройщик обязан вернуть средства не позднее, чем спустя 10 дней.

4 часть это же закона говорит, что расторжение договора долевого участия начинает действие со времени отправки уведомления.

к содержанию ↑Обращение в суд

Иногда без помощи суда в финансовых вопросах просто не обойтись. Когда застройщик игнорирует свои обязательства и ваши договоренности не влияют на него никак, можно смело подавать иск в суд для разрыва ДДУ.

Основания для расторжения ДДУ

| Стройка объекта остановлена полностью или затягивается и есть большая возможность того, что жилье дольщиком будет получено не в срок. | Застройщиком сделаны коррекции в проекте по жилью (уменьшение площади или планировки). | Назначение помещений квартиры нежилого предназначения было изменено застройщиком. |

В этих случаях, а также других, которые прописаны в договоре долевого участия, вы имеете полное право идти в суд.

Для этого вам понадобится:

- Копия долевого договора;

- Документальное подтверждение виновности застройщика в том, что вы вынуждены расторгнуть договор;

- Расчеты, по которым определяется итоговая сумма для стягивания с застройщика;

- Копии всех документов, которые составлялись при оформлении договора долевого участия.

После завершения процесса в суде с успехом дольщика, строительная компания на возврат долга имеет всего 10 дней. Если по завершению срока денежные средства не были зачислены на ваш счет, то у вас есть законное право задействовать судебных приставов.

к содержанию ↑Судебная практика

На практике добиться дольщику от застройщика возвращения денежных средств очень трудно даже через суд.

Проще вернуть вложенные деньги в постройку, когда есть прямые доказательства того, что застройщиком не соблюдаются условия сделки. Тогда решение суда удовлетворит иск дольщика.

У застройщика тоже могут возникнуть претензии, и он подаст в суд на дольщика, если тот не будет регулярно платить (как пример). В этом случае, итог будет успешным для застройщика.

к содержанию ↑Прекращение ДДУ

Разрыв сделки или по совместному желанию, или в порядке судебных разбирательств одной из сторон необходимо зафиксировать в ЕГРП.

Для этого стоит обратиться в соответствующий орган с заявлением и документацией о прекращении действия договора долевого участия.

Это стоит знать:

ob-ipoteke.info

Расторжение ДДУ с ипотекой по инициативе дольщика

Навигация по статье

- Сколько квартир с ипотекой купили летом 2015 - 2017 года в Москве

- Схема покупки дольщиком квартиры по ДДУ с ипотекой

- Аккредитация банком объекта для ускоренной выдачи ипотеки

- Основания для расторжения ДДУ с ипотекой по инициативе дольщика

- Порядок действий дольщика при расторжении ДДУ с ипотекой

- Некоторые особенности расторжения ДДУ с ипотекой

Реалии московского рынка недвижимости таковы, что большинство новостроек по ДДУ покупается с привлечением ипотечного кредита (источник).

Схема покупки дольщиком квартиры по ДДУ с ипотекой

- Дольщик выбирает квартиру в новостройке.

- Обращается в банк за получением кредита.

- Если получает одобрение, то заключает с договор банковского кредита с залогом (ипотекой) приобретаемого имущественного права требования квартиры и одновременно договор долевого участия (ДДУ).

- Договор проходит регистрацию в Росреестре с отметкой об ипотеке.

- Дольщик и банк выплачивают застройщику цену объекта.

Аккредитация банком объекта для ускоренной выдачи ипотеки

Некоторые банки по предложению застройщика проверяют документацию по девелоперскому проекту и в случае положительного заключения выдают так называемую «аккредитацию». Это означает отсутствие необходимости проверки аккредитовавшим банком новостройки перед заключением ДДУ с ипотекой. Зачастую проценты по кредиту в такого рода предложениях бывают ниже. Застройщики и банки получают так больше клиентов.

Но если с объектом приключилась проблема и стройка встала, то банк не отвечает по обязательствам застройщика. Следует различать аккредитацию от банковского поручительства. Банковское поручительство – способ обеспечения застройщиком своих обязательств, а аккредитация – формальная проверка банком с целью отсечения очевидно неблагонадёжных строительных компаний.

Основания для расторжения ДДУ с ипотекой по инициативе дольщика

При просрочке передачи объекта долевого строительства более, чем на два месяца и в иных, предусмотренным законом случаях дольщик вправе расторгнуть ДДУ, даже если он обременён ипотекой. Несмотря на то, что права на квартиру находятся в залоге у банка, у дольщика в силу 214-ФЗ возникает право на расторжение ДДУ по собственной инициативе при наличии на то оснований.

Порядок действий дольщика при расторжении ДДУ с ипотекой

- Уведомить застройщика об одностороннем отказе от ДДУ по собственной инициативе. В письме также желательно сразу указать на обязанность застройщика выплатить проценты за пользование ценой квартиры. В письме важно указать актуальные банковские реквизиты дольщика. Есть также ряд нюансов, связанных с адресами, по которым нужно направлять уведомление. Практика показывает, что это не только адрес из ЕГРЮЛ.

- Уведомить банк о расторжении кредитного договора. В письме дольщику следует указать сроки предполагаемого возврата суммы долга, рассчитав их поправилам, изложенным в 214-ФЗ.

- Дождаться 20 рабочих дней с момента направления уведомления о расторжении ДДУ с ипотекой. Если цена не возвращена, то дольщик вправе обратиться в суд за защитой своих нарушенных прав. В настоящее время уды общей юрисдикции урезают проценты за пользование ценой на основании статьи 395 ГК РФ, и даже на основании статьи 333 ГК РФ (которая применима к неустойке, но не процентам). В Обществе защиты дольщиков сложилась положительная судебная практика по взысканию процентов и штрафа при расторжении договора долевого участия (в том числе с ипотекой) в полностью и без снижения через арбитраж.

Некоторые особенности расторжения ДДУ с ипотекой

- Должен ли дольщик платить проценты по ипотеке, если расторг договоры? Да, пока не погасит сумму долга. Даже если ипотечный кредитный договор расторгнут, обязательства по нему действуют до их полного исполнения сторонами.

- В ДДУ может быть обозначен способ возврата застройщиком кредитной части цены квартиры – на расчётный счёт банка. В таком случае застройщик будет обязан вернуть деньги банку. Но если он этого не сделает, ответственности не последует, поскольку договор не трёхсторонний (сторона в виде банка отсутствует).

- На практике возникает ситуация, когда договор долевого участия расторгнут (направлено уведомление о расторжении ДДУ), но при этом регистрация такого расторжения невозможна, поскольку банк не снял ипотеку. В таком случае это остаётся проблемой застройщика. Он не вправе отказать в возврате дольщику цены ДДУ или выплате процентов за её использование, ссылаясь на то, что банк не дал своё согласие и не подал заявку на снятие обременения.

Автор: Денис Бутовичев

xn----8sbgfumfxnk8g9a.xn--p1ai

Как расторгнуть ипотечный кредитный договор с банком?

Ипотечный договор, как и любое другое соглашение, можно разорвать по инициативе одной из сторон. Но финансовые учреждения бесплатно свои услуги не предоставляют. Поэтому разрыв взаимоотношений может повлечь значительные финансовые потери для заемщика.

При каких обстоятельствах следует разорвать договор

В подавляющем большинстве случаев основной причиной, из-за которой одна из сторон желает разорвать кредитный договор, является несвоевременное внесение платежей из-за финансовых проблем заемщика.

В такой ситуации нет смысла ожидать пока начнут начислять штрафы за просрочку и дело передадут в суд. Опытные юристы советуют незамедлительно написать заявление и произвести расторжение ипотечного договора по инициативе заемщика.

При этом, должнику придется осуществить возврат не только той суммы, которую он получил на покупку жилья, но и комиссионных, которые банк начислит за преждевременный отказ от договорных отношений.

ДДУ с ипотекой чаще всего разрывают по вине застройщиков, которые нередко приостанавливают строительство, вносят изменения в проект или меняют назначение нежилых помещений в жилище.

Процесс расторжения ипотечного ДДУ

Договор долевого участия является письменным соглашением между застройщиком и дольщиком. Именно согласно этому документу покупатели в долях вкладывают денежные средства в строительство многоэтажного дома, а застройщик обязуется передать им после окончания строительных работ конкретные квартиры.

Расторжение ДДУ с ипотекой может производиться несколькими путями:

- по обращению в органы судебной власти;

- исходя из обоюдного соглашения сторон;

- по инициативе одного или нескольких участников долевого строительства;

- по инициативе застройщика.

При этом, во всех случаях застройщик обязан вернуть вложенные денежные средства.

Перед тем, как расторгнуть ДДУ с ипотекой, гражданин обязан предупредить застройщика и попытаться решить вопрос по взаимному соглашению сторон.

Если договориться не получилось, дольщик составляет заказное письмо с уведомлением о расторжении договора и отправляет его по почте строительному учреждению. Человеку должны вернуть все внесенные средства. В случае невозврата денег, гражданин может обращаться в суд.

Обстоятельства, спровоцировавшие необходимость разорвать ипотечное соглашение, могут иметь разный характер, но в обязательном порядке должны быть весомыми для всех сторон. Аннулировать договор по ипотеке возможно по обоюдному согласию, по инициативе одной из договорных сторон или через суд. При этом, сам процесс расторжения договоренностей является сложным и трудоемким.

Что делать если банк не желает расторгать соглашение

Некоторых граждан, имеющих обязательства по ипотеке, интересует вопрос о том, как расторгнуть договор ипотеки по инициативе заемщика. Сделать это можно по одной из таких причин:

- если заемщик желает обменять или же продать ипотечный объект;

- в случае рефинансирования кредита в банке;

- если банк нарушил обязательства, которые прописаны в кредитном соглашении.

Иногда банки крайне негативно относятся к расторжению ипотечного соглашения и не желают решать вопрос путем взаимной договоренности сторон или по инициативе должника. Такая ситуация встречается редко и чтобы ее решить, гражданину необходимо обращаться в органы судебной власти.

В решении вопроса сможет помочь только опытный юрист, а сама аннуляция соглашения будет затратным и хлопотным делом.

Как поступить если у банка отозвали лицензию

В связи с экономической нестабильностью, ЦБ РФ отозвал лицензии многих банков и клиенты переживают, что им придется разрывать ипотечный договор или досрочно погашать свой долг. Такие переживания беспочвенны, и если у банка отзовут лицензию, или он обанкротится, то все вопросы касательно ипотеки будут решаться с банком-преемником.

Для должника такая процедура проходит практически незаметно, поменяются только реквизиты, по которым необходимо погашать ежемесячные платежи. Поэтому после отзыва лицензии у банка, необходимо прекратить вносить ежемесячные ипотечные платежи и ожидать пока все обязательства будут переданы другому учреждению.

Чтобы разорвать ипотечное соглашение, заключенное с финансовым учреждением, потерявшим лицензию, человеку необходимо обращаться в банк-преемник.

В некоторых случаях финансовые учреждения делают все для того, чтобы не расторгать ипотечный договор, ущемляя при этом интересы своего клиента. В таком случае может понадобиться обращение к юристу или в органы судебной власти.

Если во время действия ипотечного соглашения у банка аннулировали лицензию, то без каких-либо материальных потерь для клиента задолженность передают банку-приемнику.

proipoteku24.ru

Может ли дольщик расторгнуть ДДУ, если квартира в ипотеке?

Расторжение договора участия в долевом строительстве – это радикальное решение, к которому участники долевого строительства (дольщики), следуя пословице «семь раз отмерь – один раз отрежь», прибегают крайне редко. У такого способа защиты прав есть как плюсы (возврат взноса с процентами), так и минусы – ведь прекращается и обеспечение прав дольщика, например, обременение в виде залога объекта долевого строительства и прав на земельный участок.

Риски и обстоятельства, подлежащие учету при расторжении договора, неоднократно обсуждались на страницах нашего сайта (например, здесь, здесь и здесь). И прекращение обеспечения при расторжении договора является основным риском. Однако, даже если «всё отмерено» и риски оценены, у дольщика возникает вопрос о способе расторжения договора и о том, что конкретно делать.

Общие правила расторжения договора определены главой 29 Гражданского кодекса (далее — ГК) РФ. Согласно ст. 450 ГК РФ расторжение договора возможно по соглашению сторон. Кроме того, по требованию одной из сторон договор может быть расторгнут по решению суда при существенном нарушении договора другой стороной, а также в иных случаях, предусмотренных законом или договором. Кроме того, ст. 450.1 ГК РФ предусматривает возможность отказа одной стороны от договора или от его исполнения путем направления уведомления об этом другой стороне.

Соглашение сторон — самый редкий на практике способ прекращения договора участия в долевом строительстве. В таком соглашении описываются условия и последствия расторжения договора.

Судебный порядок расторжения договора, как правило, является более предпочтительным, поскольку при рассмотрении спора суд определяет последствия расторжения договора и отражает их в судебном решении, которое при необходимости может быть исполнено принудительно на основании исполнительного листа.

Третьим способом прекращения отношений по договору является односторонний отказ от его исполнения участником долевого строительства. В силу очевидной простоты этот способ получил наибольшее распространение на практике, но он возможен не всегда. На этом способе мы остановимся подробнее.

Для расторжения договора участнику долевого строительства достаточно направить в адрес застройщика письмо, определенно выражающее желание дольщика расторгнуть договор в одностороннем порядке. При этом в силу ч. 4 ст. 9 Федерального закона от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (далее – Закон о долевом строительстве) договор считается расторгнутым со дня направления другой стороне уведомления об одностороннем отказе от исполнения договора. Единственное особое требование, предъявляемое законом к порядку такого уведомления, его надо обязательно направить в адрес застройщика по почте заказным письмом с описью вложения. Личное вручение такого уведомления застройщику также возможно, но это может создать риск неопределенности момента расторжения договора, если даты личного вручения и отправления по почте не совпадут.

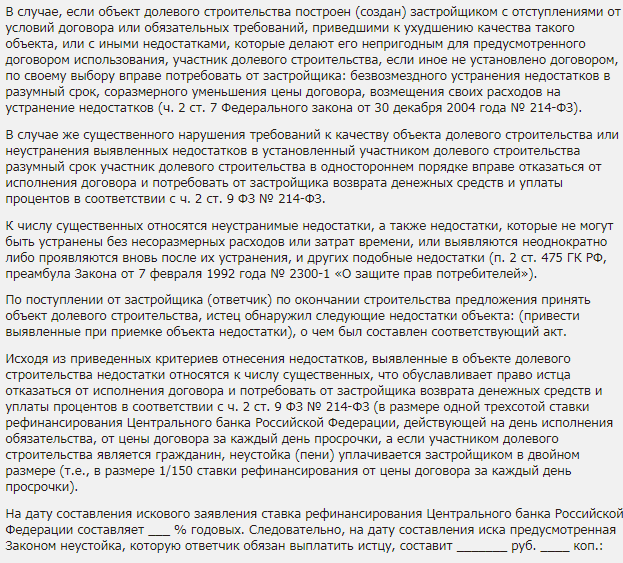

Односторонний отказ дольщика от исполнения договора возможен не всегда, а лишь в случаях, предусмотренных законом или договором. К таким случаям относятся, в частности: - неисполнение застройщиком обязательства по передаче объекта долевого строительства в срок, превышающий на два месяца срок, установленный договором;- отказ застройщика от безвозмездного устранения недостатков в разумный срок, либо от соразмерного уменьшения цены договора, либо от возмещения своих расходов на устранение недостатков, когда объект долевого строительства построен с отступлениями от условий договора и (или) обязательных требований, которые привели к ухудшению качества такого объекта, или построен с иными недостатками, которые делают его непригодным для предусмотренного договором использования;- существенное нарушение требований к качеству объекта долевого строительства;- неисполнение или ненадлежащее исполнение застройщиком обязанностей по уведомлению дольщика о предстоящем прекращении поручительства и (или) заключению другого договора поручительства в случае, если обязательства застройщика перед дольщиком по договору обеспечиваются поручительством банка.

Практика Агентства правовой защиты «Дольщик» свидетельствует о том, что чаще всего основанием одностороннего отказа дольщиков от исполнения договора является именно просрочка передачи объектов дольщикам более двух месяцев после установленной договором даты. При этом дольщики, как правило, без труда соблюдают описанный выше порядок расторжения договоров, если они вносили оплату за счет собственных средств.

Проблема может возникнуть, если дольщик вносил оплату хотя бы частично за счет кредитных средств. Как правило, договоры участия в долевом строительстве и кредитные договоры содержат условие о том, что до момента государственной регистрации права собственности дольщика на квартиру его права требования на получение от застройщика квартиры в собственность считаются находящимися в залоге у банка.

Такой же вывод следует из закона. Так, согласно ст. 336 ГК РФ предметом залога может быть всякое имущество, в том числе вещи и имущественные права. А к имущественным правам относится и право требования получения квартиры дольщика по договору участия в долевом строительстве. Ч. 5 ст. 5 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» (далее – «Закон об ипотеке») определяет имущество, которое может быть предметом ипотеки, а также распространяет правила о залоге (ипотеке) недвижимого имущества на залог права требования по договорам участия в долевом строительстве. А согласно ст. 77 Закона об ипотеке жилое помещение, приобретенное либо построенное полностью или частично с использованием кредитных средств банка или иной кредитной организации либо средств целевого займа, предоставленного другим юридическим лицом на приобретение или строительство указанного жилого помещения, находится в залоге с момента государственной регистрации ипотеки в Едином государственном реестре прав на недвижимое имущество и сделок с ним (ЕГРП).

Получается, что с момента регистрации договора участия в долевом строительстве с условием об оплате за счет кредитных средств залогом обременяется право требования дольщика на получение квартиры. Есть и соответствующая судебная практика, в частности, постановление Президиума ВАС РФ от 25.01.2011 № 13905/10 по делу № А56-37256/2009, в котором суд указал: «кредит был предоставлен банком заемщику для приобретения жилого помещения на основании договора участия в долевом строительстве, заключенного между заемщиком-дольщиком и застройщиком … в данном случае возникла ипотека в силу закона с момента государственной регистрации такого договора участия в долевом строительстве в соответствии с положениями п. 5 ст. 5, п. 2 ст. 11 и ст. 77 Закона об ипотеке, которая подлежит государственной регистрации … в момент регистрации названного договора».

Тогда нужно ли получать согласие банка-залогодержателя на расторжение договора?

С одной стороны, есть аргументы «за». Так, по смыслу п. 2 ст. 346 Кодекса и ст. 37 Закона об ипотеке залогодатель права требования (дольщик) не вправе отчуждать предмет залога (право требования) без согласия залогодержателя - банка, если иное не предусмотрено законом или договором и не вытекает из существа залога. Кроме того, согласно ст. 25 Закона об ипотеке регистрационная запись об ипотеке погашается при условии поступления в орган, осуществляющий государственную регистрацию прав, совместного заявления залогодателя и залогодержателя либо решения суда, арбитражного суда о прекращении ипотеки.

Но, с другой стороны, есть и аргументы против необходимости согласия банка на расторжение договора участия в долевом строительстве. Закон о долевом строительстве не содержит каких бы то ни было особенностей расторжения договора участия в долевом строительстве независимо от наличия или отсутствия обременения права дольщика залогом (ипотекой). Иными словами, по Закону о долевом строительстве для расторжения договора участия в долевом строительстве получение согласия залогодержателя – банка не требуется.

Такой вывод подтверждается многочисленной судебной практикой. Примером тому являются, в частности, судебные акты арбитражных судов трех инстанций по делу № А56-81198/2014 (решение Арбитражного суда города Санкт-Петербурга и Ленинградской области от 06.04.2015, постановление Тринадцатого арбитражного апелляционного суда от 08.07.2015, постановление Арбитражного суда Северо-Западного округа от 02.11.2015 года). При рассмотрении указанного дела суды, в частности, исходили из п.4 ст. 25.1 действовавшего до конца 2016 г. Закона о государственной регистрации прав на недвижимое имущество и сделок с ним, где определен порядок регистрации расторжения договора участия в долевом строительстве, в том числе в случае одностороннего отказа от его исполнения. В этом случае, по мнению судов, к заявлению о государственной регистрации достаточно приложить лишь копию уведомления другой стороны договора об одностороннем отказе от исполнения договора в форме заказного письма с отметкой об отправке.

Аналогичная ситуация по делу № А57-16427/2015. Отказ Управления Росреестра в государственной регистрации расторжения договора участия в долевом строительстве обосновывался наличием записи о залоге в силу закона на объект долевого строительства в пользу ОАО "Сбербанк России". Изменения и дополнения в регистрационную запись об ипотеке, по мнению Росреестра, могли вноситься лишь на основании соглашения между залогодателем и залогодержателем, но такое соглашение на государственную регистрацию не было представлено. В постановлении Двенадцатого арбитражного апелляционного суда № 12АП-3904/2016 от 13.05.2016 г. суд, напротив, указал, что все требования законодательства об основаниях и порядке расторжения договора участия в долевом строительстве вследствие одностороннего отказа были соблюдены, предусмотренные законом документы представлены. Законом от 30.12.2004 г. № 214-ФЗ реализация права на односторонний отказ от договора не поставлена в зависимость от получения согласия залогодержателя права требования по такому договору, а регистрация прекращения договора участия в долевом строительстве - от регистрации прекращения ипотеки права требования.

Такая судебная практика особенно широка в судах общей юрисдикции. Например, в Апелляционном определении Оренбургского областного суда от 22.10.2015 по делу № 33-7240/2015 также указано, что не могут быть приняты во внимание доводы апелляционной жалобы о том, что залогодатель не вправе отчуждать предмет залога без согласия залогодержателя, при том что дольщиком не было представлено согласия ОАО "Сбербанк России" на отчуждение залогового имущества - расторжение договора. Суд посчитал, что это не нарушает прав застройщика. В рамках этого дела рассматривался спор о взыскании с застройщика уплаченной по договору суммы, неустойки, убытков и компенсации морального вреда после одностороннего отказа дольщика от исполнения договора.

Апелляционное определение Московского городского суда от 06.08.2012 по делу № 11-16466 о взыскании уплаченной цены договора участия в долевом строительстве, неустойки, убытков, компенсации морального вреда содержит вывод о том, что в отличие от порядка заключения договора участия в долевом строительстве, момент его расторжения в силу ч. 3 ст. 450 ГК РФ, ч. 4 ст. 9 Закона № 214-ФЗ и договора обусловлен исключительно подачей уведомления и не связан с внесением записи в Единый государственный реестр прав, равно как не зависит и от мнения банка, предоставившего истцу кредит на приобретение квартиры.

Сходные выводы содержатся в апелляционном определении Московского городского суда от 08.06.2016 по делу № 33-20605/2016, решении Черемушкинского районного суда г. Москвы от 03.03.2015 и апелляционном определении Московского городского суда от 28.10.2015 по делу № 33-39800/2015, решении Юргинского городского суда Кемеровской области от 31.10.2014 и апелляционном определении Кемеровского областного суда от 29.01.2015 по делу № 33-13678.

Таким образом, у дольщика есть выбор: при наличии предусмотренного Законом № 214-ФЗ основания для одностороннего отказа участника долевого строительства от исполнения договора участия в долевом строительстве он вправе расторгнуть договор во внесудебном порядке, направив застройщику уведомление об этом, либо при наличии предусмотренных Гражданским кодексом РФ, Законом № 214-ФЗ или Законом РФ «О защите прав потребителей» оснований он вправе обратиться с соответствующим требованием в суд.

Рекомендуем дольщикам внимательно ознакомиться с условиями кредитного договора, поскольку в ряде случаев они предусматривают необходимость заблаговременного уведомления дольщиком банка о возможности расторжения договора участия в долевом строительстве. Если такая обязанность дольщика в договоре есть, ее, скорее всего, придется исполнить. Следует проверить, предусмотрены ли кредитным договором неблагоприятные последствия ее неисполнения, например, возможность расторжения банком кредитного договора и (или) его требования досрочно возвратить кредит.

Если же кредитные отношения между дольщиком и банком сохраняются, то может возникнуть вопрос об исчезновении обеспечения возврата указанного кредита и необходимости его замены. Анализ рисков дольщика в этой части будет приведен нами в отдельной статье.

xn----7sbajjoidsi6ad8b5fh1c.xn--p1ai

Можно ли расторгнуть дду при ипотеке

Он зависит от множества факторов.Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выбрать любой из предложенных вариантов:

- Обратиться за консультацией через форму.

- Воспользоваться онлайн чатом в нижнем углу экрана.

- Позвонить:

- Московская область: +7 (499) 938-42-57

- Ленинградская область: +7 (812) 467-32-98

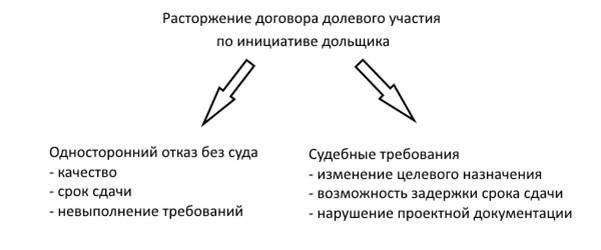

Существует несколько вариантов расторжения договора долевого участия:

- когда договор расторгается односторонним желанием дольщика в досудебном порядке;

- по соглашению сторон;

- расторжение ДДУ по инициативе дольщика в судебном порядке;

- по инициативе застройщика.

Ключевое, что нужно понимать в этих трех процессах – денежные средства за расторжение договора участия в долевом строительстве в любом случае должны быть возвращены дольщику.

Какие сложности поджидают дольщика при расторжении дду

В такой ситуации договор ДДУ находится на балансе залога в банке, т.е. считается обремененным. И дольщик не может совершать с этим договором каких-то юридических действий. Поэтому появляется проблема – дольщик не может отказаться от договора и в итоге вынужден платить проценты банку.

ВниманиеБанк по понятным причинам не хочет соглашаться на расторжение договора – ведь это прямая потеря денег. Конечно, есть и вопрос – а что делать с уже выплаченными деньгами, если договор расторгается. Потери денег могут быть очень существенными. В законе нет прямых указаний на процессы при расторжении ДДУ с ипотекой, но есть указание, что убытки, понесенные при расторжении договора, выплачиваются виновной стороной.

В этой ситуации дольщику стоить включать их в исковые требования.Как расторгнуть договор долевого строительства с ипотекой?

Но, к сожалению, такое бывает очень редко, в 80% случаев у строителей находятся десятки причин и обстоятельств для отодвигания окончательной даты окончания строительства.

- Если строительная организация затягивает с передачей жилья более, чем на 2 месяца, то дольщик имеет право начать процедуру по расторжению договора.

- Еще одна проблема – скрытые дефекты, которые могут быть выявлены уже при получении квартиры. По желанию дольщика, он может либо сам устранить эти дефекты (естественно за счет застройщика), либо сами строители должны все исправить. У них нет альтернативы делать или не делать, потому как все обязанности сторон прописаны в ФЗ №214.

Особенности расторжения договора долевого участия при ипотеке

ИнфоПосле принятия судом решения, в пользу истца у застройщика есть 10 дней, чтобы возвратить указанные в судебном приказе суммы. В противном случае нужно обращаться уже к приставам. Дополнительно нужно учитывать и кредитный договор, в котором зачастую прописано, что после прекращения действия ДДУ заёмщик обязан вернуть остаток долга по кредиту, или же, наоборот, он может воспользоваться этими средствами для покупки другой недвижимости с последующим оформлением обременения на новую покупку.

ДДУ с участием материнского капитала и ипотеки, а так же военная ипотека Решение вопроса как расторгнуть ДДУ с ипотекой и материнским капиталом и вернуть деньги будет сложно и проблематично. При этом основная загвоздка будет именно в материнском капитале. Он выдаётся один раз, и если будет возвращён обратно в Пенсионный фонд, чего сложно будет избежать, вторичное пользование им может и не удастся.Как правильно расторгнуть договор долевого участия с ипотекой без потерь?

Содержание

- 1 Варианты расторжения ДДУ дольщиком

- 2 Основания для расторжения ДДУ

- 3 Порядок расторжения ДДУ

- 4 Расторжение ДДУ через суд

- 4.1 Убытки в случае расторжения ДДУ

- 4.2 Необходимые документы

- 5 Расторжение ДДУ с ипотекой

- 5.1 Пошаговый алгоритм

- 5.2 Документы

- 6 Погашение сделки в Росреестре

- 7 Расторжение ДДУ судебная практика

- 8 Расторжение без причин и оснований

Если вы являетесь участником долевого строительства и решили вернуть деньги за купленную квартиру – то на юридическом языке этот процесс будет называться расторжение ДДУ по инициативе дольщика.

Расторжение дду с ипотекой по инициативе дольщика

Стройка объекта остановлена полностью или затягивается и есть большая возможность того, что жилье дольщиком будет получено не в срок. Застройщиком сделаны коррекции в проекте по жилью (уменьшение площади или планировки). Назначение помещений квартиры нежилого предназначения было изменено застройщиком. В этих случаях, а также других, которые прописаны в договоре долевого участия, вы имеете полное право идти в суд. Для этого вам понадобится:

- Копия долевого договора;

- Документальное подтверждение виновности застройщика в том, что вы вынуждены расторгнуть договор;

- Расчеты, по которым определяется итоговая сумма для стягивания с застройщика;

- Копии всех документов, которые составлялись при оформлении договора долевого участия.

После завершения процесса в суде с успехом дольщика, строительная компания на возврат долга имеет всего 10 дней.

Как выгодно расторгнуть дду при ипотеке и взыскать проценты?

ДДУ с ипотекой по инициативе дольщика Для того чтобы расторгнутый ДДУ был окончательно аннулирован или погашен, обязательно нужно внести соответствующую информацию в реестр прав на недвижимое имущество. Для этого нужно обратиться в местное отделение «Росреестра» или МФЦ с установленным пакетом документов, в состав которого входят:

- Заявление

- Документ, на основании которого произошло прекращение действия ДДУ.

- Уведомление, подтверждающее желание расторгнуть ДДУ, так как произошло это в одностороннем порядке.

- Паспорт заявителя, если их несколько, то нужны паспорта всех.

- Нотариальное согласие супруга или супруги на сделку, при наличии брака.

Может показаться, что этого достаточно, однако в случае с ипотекой имеется обременение, и необходим пакет документов и от банка, а конкретнее закладная с отметкой о том, что задолженность погашена.

Расторжение дду по инициативе дольщика

Неустойка при расторжении ДДУ рассчитывается аналогичным образом, как и требование выплатить неустойку при выполнении самого договора – 1/150 умножаем на количество дней просрочки, ключевую ставку ЦБ РФ и стоимость квартиры.

- Квитанции об оплате ГОСпошлины. Сумма может варьироваться — п. 3 ст. 333.36 НК РФ.

В ситуации с подачей иска за девелопера, придется руководствоваться статьей 28 ГПК РФ – иск к организации подается по месту регистрации и нахождения самой организации или ее филиалов, имеющих непосредственное отношение к предмету иска. Расторжение ДДУ с ипотекой Если процесс прекращения договора и возврат средств по ДДУ достаточно понятен и несведущему в юриспруденции лицу, то при добавлении в процесс ипотечного кредита даже опытный юрист может попасть в тупик. К процессу добавляется еще одно лицо – представитель банка, выдавшего займ.

Можно ли расторгнуть договор долевого участия с ипотекой и вернуть деньги

Это происходит и в случае одностороннего расторжения по инициативе застройщика. На всякий случай напомним, что никаких штрафов или штрафных санкций к дольщику, который хочет расторгнуть договор, применяться не может. Эта ситуация полностью регулируется законом о защите прав потребителей, а точнее – статьей тридцать второй.

Основания для расторжения ДДУ Вы можете в одностороннем порядке расторгать договор участия в долевом строительстве и пытаться вернуть свои деньги законным путем в нескольких случаях. Этот процесс регулируется девятой статьей ФЗ-214 «Об участии в долевом строительстве многоквартирных домов».

- Застройщик не смог выполнить предусмотренные договором обязательства передать вашу квартиру в указанные в ДДУ срок. А точнее – просрочил этот срок на 2 месяца.

- Девелопер создал объект строительства, но не выполнил все условия договора.

Как расторгнуть дду при ипотеке

Но что делать дольщикам, взявшим кредит в банке и вынужденным выплачивать большие проценты? Возможно ли расторжение ДДУ с ипотекой, и не обернется ли это новыми проблемами для дольщика? Содержание

- 1 По каким причинам дольщик может отказаться от дальнейшего исполнения договора

- 2 В каких случаях нужно идти в суд

- 3 А не лучше ли договориться с застройщиком мирно?

- 4 Прекращение ДДУ при ипотеке, в чем сложности?

- 5 Что следует предпринять дольщику, выплачивающему ипотеку

По каким причинам дольщик может отказаться от дальнейшего исполнения договора Наверняка мало найдется граждан, желающих по своей инициативе расторгнуть договор долевого участия, когда строительство будущего жилья идет по плану, дом возводится точно в срок, не вызывает сомнений качество объекта.

Можно ли расторгнуть дду при ипотеке

В этом случае можно вообще ничего не получить, и ещё остаться должным. Также не стоит идти на поводу, когда застройщик день за днём откладывает дату перевода в нарушение собственных обязательств. Последствия расторжения ДДУ с ипотекой по инициативе дольщика Расторжение ДДУ с ипотекой может повлечь за собой довольно серьёзные последствия для дольщика, ведь он ещё является заёмщиком в банке.

Перед тем как принимать решение о расторжении обязательно нужно изучить кредитный договор, так что по нему, даже если заёмщик более не является участником долевого строительства, кредитные обязательства с него не снимаются. Чаще всего кредитный договор не привязан напрямую к ДДУ, а прекращение его не вменяет в обязанности кредитора ожидания возврата уплаченных дольщиком средств от застройщика. То есть он может потребовать полного досрочного погашения остатка по задолженности.

Важно ФГКУ.Тут военнослужащий никаких прав, ни на какие суммы не имеет, если только не вносил собственных средств, что встречается крайне редко. Соглашение сторон В ситуациях, когда застройщик, это зарекомендовавшая себя организация, и дольщик по обоснованным и объективным причинам просит расторжение ДДУ, несмотря на участие банка в таком договоре, возможно, достичь договорённости в досудебном порядке. Для этого нужно:- поставить в известность кредитора, путём заявления и параллельным запросом справки об уплаченных процентах и остатке долга;

- обратиться с заявлением к застройщику, в котором чётко изложены причины расторжения и реквизиты для возврата уплаченных сумм.

При расторжении ДДУ если застройщик предлагает вариант возврата полученных средств после перепродажи предмета договора, то этот факт не должен вводить в заблуждение.

2440453.ru

Последствия расторжения ДДУ по инициативе дольщика, если квартира в ипотеке

Как мы говорили ранее, для одностороннего отказа от исполнения договора участия в долевом строительстве, как и для его расторжения судом или по соглашению дольщика с застройщиком, необходимы наличие оснований и соблюдение порядка, предусмотренного законом. Вместе с тем у участников долевого строительства, оплачивающих цену договора долевого участия за счет кредитных средств, возникает вопрос о том, как повлияет расторжение этого договора на возврат кредита.

Ведь возврат кредита обычно обеспечивается залогом права требования квартиры, а договор долевого участия, из которого возникло это право, расторгается. Значит ли это, что исчезает обеспечение возврата кредита?

Часто в качестве аргумента «за» приводят ст. 352 Гражданского кодекса (далее - ГК) РФ, согласно которой залог прекращается с прекращением обеспеченного залогом обязательства. Но ведь обеспеченное залогом обязательство — это обязательство по возврату кредита! Таким образом, право залога не прекращается автоматически с расторжением договора участия в долевом строительстве.

В судебной практике разрешения подобных споров единообразия нет. Приведем анализ одного из судебных дел, в рамках которого рассматривались требования дольщика о расторжении договора участия в долевом строительстве, взыскании с застройщика денежных средств, оплаченных дольщиком смешанным способом (за счет как собственных, так и заемных средств), штрафа за неудовлетворение требований в добровольном порядке, убытков и компенсации морального вреда, а также встречный иск застройщика о прекращении залога права требования квартиры. В своих возражениях на исковые требования дольщика застройщик указывал, что расторжение договора долевого строительства невозможно без согласия банка, поскольку были зарегистрированы договор о залоге имущественных прав и обременение права требования квартиры в виде ипотеки в силу закона.

Решением Октябрьского районного суда г. Липецка от 02.11.2012 г. договор участия в долевом строительстве был расторгнут, с застройщика в пользу банка была взыскана сумма долга по договору займа, а в пользу дольщика – часть цены договора долевого строительства, оплаченная за счет его собственных средств. При этом в удовлетворении встречных требований застройщика о прекращении залога было отказано, поскольку объектом залога по договору являлось право требование квартиры, а не сама квартира. Апелляционным определением Липецкого областного суда от 18.03.2013 г. по делу № 33-660/2013 решение суда первой инстанции было изменено лишь в части получателя денежных сумм – вся сумма, в том числе подлежащая возврату банку, была взыскана с застройщика в пользу дольщика. В остальном, в том числе и в части отказа в прекращении залога права требования квартиры, апелляционная инстанция поддержала первую.

Но в итоге президиум Липецкого областного суда постановлением от 04.07.2013 по делу № 44г-34/2013 в части прекращения залога отменил судебные постановления нижестоящих судов и прекратил залог в пользу Банка на незавершенный строительством объект в виде квартиры. Президиум указал, что сохранение залога права требования квартиры, переданное банку в связи с кредитными обязательствами дольщика при расторжении договора долевого строительства и прекращении права требования квартиры приведет к нарушению прав застройщика, так как с него взыскивается полная цена договора долевого строительства, но при этом у банка сохраняется и право залога, обременяющее объект долевого строительства. Но интересно, что при этом президиум сослался на п/п. 1 п. 1 ст. 352 ГК РФ, согласно которому залог прекращается с прекращением обеспеченного залогом обязательства, и п. 2 ст. 453 ГК РФ, согласно которому при расторжении договора обязательства сторон прекращаются. Но ведь залогом обеспечен кредитный договор, а прекращен не он, а договор долевого участия!

И все же остается вопрос: что является обеспечением возврата кредита и оплаты процентов по нему? Формально — залог! Дело в том, что п. 1 ст. 25 ФЗ «Об ипотеке (залоге недвижимости)» предусмотрено общее правило, согласно которому регистрационная запись об ипотеке погашается в течение трех рабочих дней с момента поступления в орган, осуществляющий государственную регистрацию прав совместного заявления залогодателя и залогодержателя либо решения суда о прекращении ипотеки. А пока регистрационная запись об ипотеке не погашена, Росреестр не может не учитывать это обременение при совершении сделок с объектом.

В п. 52 Постановления Пленума Верховного Суда и Пленума Высшего Арбитражного Суда РФ от «О некоторых вопросах, возникающих в судебной практике при разрешении споров, связанных с защитой права собственности и других вещных прав», содержится вывод о том, что в случаях, когда запись в ЕГРП нарушает право истца, которое не может быть защищено путем признания права или истребования имущества из чужого незаконного владения, оспаривание зарегистрированного обременения может быть осуществлено путем предъявления иска о признании обременения отсутствующим. Таким образом, если невозможно подать в регистрирующий орган совместное заявление залогодателя и залогодержателя, то запись об ипотеке может быть погашена лишь на основании решения суда, например, о признании обременения в виде ипотеки отсутствующим. Такой вывод подтверждается и судебной практикой, в частности, постановлением Арбитражного суда Уральского округа от 10.10.2014 № Ф09-6269/14 по делу № А07-23597/2013, в рамках которого признаны незаконными действия Росреестра, погасившего запись об ипотеке объекта незавершенного строительства во исполнение судебного акта, в котором было указано лишь о расторжении договора долевого строительства, но не о прекращении ипотеки, при том, что отсутствовало совместное заявление залогодателя и залогодержателя согласно п. 1 ст. 25 ФЗ «Об ипотеке (залоге недвижимости)». Тот же вывод содержится и в немногочисленной практике судов общей юрисдикции, например, в апелляционном определении Московского областного суда от 30.07.2014 по делу № 33-16596/2014.

Таким образом, залог права требования квартиры прекращается с момента погашения регистрационной записи об ипотеке.

Но возникает еще один вопрос: а если в кредитном договоре есть условие, позволяющее банку расторгнуть его в случае расторжения договора участия в долевом строительстве (что логично при целевом характере кредита) и банк этим правом воспользовался, то считается ли залог прекращенным в этом случае? Согласно разъяснениям, изложенным в п. 26 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 17.02.2011 № 10 «О некоторых вопросах применения законодательства о залоге», после расторжения договора, из которого возникли обязательства, обеспеченные залогом (ст. 310, 450 Гражданского кодекса Российской Федерации), залог продолжает обеспечивать те из них, которые не были исполнены и не прекращаются при расторжении такого договора (например, основная сумма долга и проценты по кредитному договору). Впрочем, часто условия кредитного договора позволяют банку потребовать досрочного возврата полной суммы кредита, и не расторгая кредитный договор.

Резюме. Пока регистрационная запись об ипотеке не будет погашена, право залога сохраняется и после расторжения договора участия в долевом строительстве. Чтобы ее погасить, нужно решение суда о признании залога отсутствующим или совместное заявление банка и дольщика. Но в любом случае на обязательства перед банком по возврату кредита с процентами судьба залога никак не влияет — они у бывшего дольшика остаются.

Таким образом, в случае, если договор долевого участия расторгнут, а внесенную оплату застройщик дольщику не возвращает, банк все равно будет иметь право требовать возврата кредита от дольщика. И если кредитным договором предусмотрено право банка требовать досрочного погашения кредита, то банк сможет взыскать сумму кредита, несмотря на то что застройщик дольщику деньги еще не вернул.

Поэтому, прежде чем расторгать договор участия в долевом строительстве, полностью или частично оплаченный кредитными средствами, дольщику следует детально оценить возможные последствия такого расторжения.

xn----7sbajjoidsi6ad8b5fh1c.xn--p1ai