Как ПРАВИЛЬНО просчитать стоимость недвижимости по Военной ипотеке. Калькулятор военной ипотеки. Калькулятор росвоенипотека

КАЛЬКУЛЯТОР расчета военной ипотеки

Военному, который собирается получить Свидетельство НИС и оформить военную ипотеку, при подборе жилья нужно знать сумму, на которую он может рассчитывать. Военнослужащий может самостоятельно или с помощью специалиста просчитать стоимость жилья, которое он может приобрести с использованием средств накопительно-ипотечной системы Военная ипотека. Сумма по военной ипотеке состоит из 2 частей – средств, накопленных на Свидетельстве за годы службы с момента вступления в программу и банковского кредита. Для расчета можно воспользоваться калькулятором военной ипотеки.

Калькуляторы военной ипотеки есть в каждом банке, предлагающем услугу кредитования военнослужащих, однако расчет стоимости при этом будет только от конкретного банка и, чтобы узнать лучший для себя вариант, Вам придется воспользоваться калькуляторами всех банков. Поиск объекта недвижимости по военной ипотеке начинается с тщательного расчета стоимости недвижимости, которую планируется купить и здесь очень важно не ошибиться в калькуляции и не прогадать.

Обратите внимание! на исходные данные для калькуляции военной ипотеки. Помимо данных: дата рождения, дата получения свидетельства, срок действия свидетельства, сумма накоплений в свидетельстве, есть параметр кредит одобренный банком!!! и здесь очень важно не прогадать, правильно выбрать банк и приобрести себе в собственность более достойную недвижимость и иметь больший выбор предложений на рынке. Обратитесь к специалистам, чья специализация - работа с программой военная ипотека!

Пример расчета военной ипотеки:Свидетельство участника накопительной-ипотечной системы берется отправная точка - дата выдачи. срок свидетельства за который необходимо приобрести жилье - 6 месяцев. Эти 6 месяцев идут в накопления и заканчиваются либо сроком 6 месяцев, либо приобретением недвижимости.

Сумма накоплений в свидетельстве - фиксированная денежная сумма.

Сколько одобрил банк кредитных средств.

Максимальная сумма, на которую военнослужащий может подобрать объект без добавления собственных средств рассчитывается следующим образом:

К сумме займа в свидетельстве фиксированная денежная сумма + (прибавляется) накопления в период от 1 до 6 месяцев. Это и будет денежная сумма от росвоенипотеки.

К этой сумме прибавляем кредит, одобренный банком - кредитные средства.

ИТОГО: на итоговую сумму военнослужащий может приобрести себе жилье.

Если требуется помощь в расчете лучшей суммы для приобретения жилья, звоните в Краснодаре 8(861)20-33-996, специалисты по военной ипотеке проконсультируют Вас по любым вопросам.

Калькулятор рассчитывает сумму с учетом нескольких параметров:

• возраст военнослужащего.

• срок службы участника программы – с момента вступления в НИС по сегодняшнюю дату – для расчета суммы средств, перечисленных государством за время участия в НИС.

• регион, в котором военнослужащий хочет приобрести жилье (не в каждом регионе представлены все банки – участники военной ипотеки).

В дополнений к сумме, указанной в Свидетельстве на момент его подписания, ежемесячно начисляется сумма за каждый месяц до момента оформления договора Целевого жилищного займа. Также можно воспользоваться таблицей ежегодных накоплений:Для получения расчета на калькуляторе военной ипотеки, нужно ввести данные в форму, указанную на этой странице.

Точную сумму на квартиру военнослужащий может узнать, обратившись к специалистам компании Гауди-риелт в Краснодаре, которые сделают точный расчет по военному калькулятору жилья сразу для 3-4 банков.

voenn-ipoteka.ru

Как посчитать военную ипотеку с суммой накоплений и сроками

3 ноября 2017

3 370

Автор:

Светлана Юрина

Чем больше банков, аккредитованных государством и ФГКУ «Росвоенипотека», участвует в кредитовании, тем выше у военнослужащего шанс выбрать наиболее выгодную для него программу. А понять, в какой же банк нужно идти с заявкой, поможет калькулятор, рассчитывающий военную ипотеку.

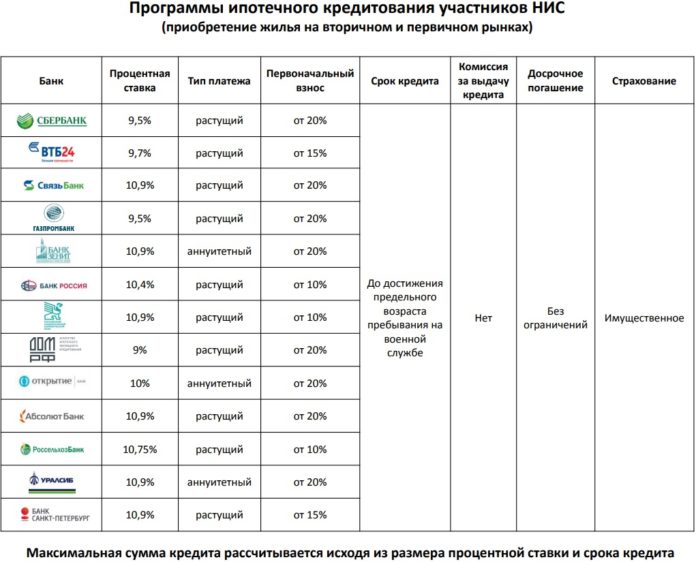

Список аккредитованных банков-партнеров военной ипотеки

Калькулятор ипотеки военнослужащего

Калькулятор военной ипотеки — это специальная программа, выполняющая расчет суммы кредита индивидуально для каждого участника НИС. Расчет получается индивидуальным, так как программа учитывает месяц и год вступления в НИС, возраст заемщика и стоимость жилья, которое он хочет приобрести. Также в расчет входят размер первоначального взноса и кредитная ставка банка.

И если заемщика не слишком волнует график и размер платежей (платит-то по военной ипотеке государство), то срок ипотеки — это очень важный для него фактор. Ведь чем раньше военнослужащий расплатится с банком, тем скорее станет полноправным собственником жилья. А если возраст позволяет, то человек может взять и второй кредит по военной ипотеке!

Как рассчитывается военная ипотека

Сразу предупредим, что разные калькуляторы военной ипотеки могут давать слегка отличающиеся друг от друга результаты. Это связано с тем, что банки используют свои формулы расчета кредитов. Расчеты онлайн по военной ипотеке получаются предварительными, но общее представление о программах кредитных организаций все же дают.

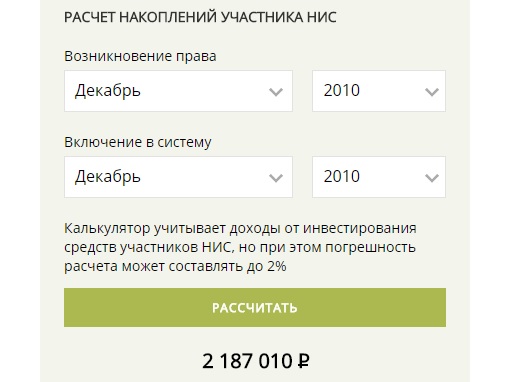

Расчет военной ипотеки начинается с определения суммы накоплений на счете участника НИС. Ее можно увидеть и в личном кабинете на сайте Росвоенипотеки, но допустимо узнать и из расчетов на онлайн-калькуляторе. При этом некоторые ресурсы, как например «Госвоенипотека», не учитывают доходы от участия средств в инвестиционных проектах:

Другие же, рассчитывают сумму с учетом этого фактора. Это, например, результат расчетов калькулятора «Военного переезда» с тем же временем вступления военнослужащего в НИС и намного большей суммой:

Но учтите, что есть вероятность отклонения в 1-2% указанной суммы доходов от фактического дохода, распределенного по накопительным счетам.

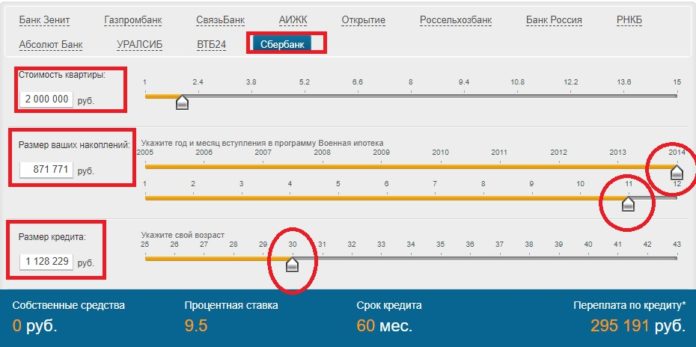

Узнав размер своих накоплений, введите в соответствующую графу онлайн-калькулятора военной ипотеки стоимость выбранной квартиры, кредитную организацию и свой возраст. А теперь сравните условия от разных банков. Удобнее это сделать в одном калькуляторе на сайте «Молодострой»:

Теперь главное для вас — это получить одобрение в банке с лучшей кредитной программой по военной ипотеке!

Можно ли рассчитать досрочное погашение военной ипотеки

При досрочном погашении ипотеки нужно воспользоваться онлайн-калькулятором на сайте того банка, где вы взяли кредит. Зайдите в личный кабинет, откройте информацию о вашей военной ипотеке и введите сумму частичного или полного досрочного погашения кредита. Если в вашем онлайн-банке нет такой функции, обратитесь в реальное отделение организации или позвоните в службу поддержки.

В соответствии с внесенными в октябре 2011 года изменениями в ГК РФ банки не имеют права взимать комиссию за досрочное погашение всех видов кредитов. Этот закон распространяется и на договоры, заключенные ранее.

Тегов нет

Светлана Юрина

3 ноября 2017

bankinrussia.ru

Как участнику НИС получить график платежей по жилищному кредиту

Ответ эксперта:

Поскольку кредитный договор согласовывается с Росвоенипотекой, то все перечисления производятся в соответствии с банковским графиком погашения жилищного кредита.

Платежи по кредиту перечисляются ФГКУ «РОСВОЕНИПОТЕКА» на счет военнослужащего, открытый в Банке, который выдал жилищный кредит (ЦЖЗ), в соответствии с графиком платежей, а затем списываются в счет погашения задолженности без какого-либо участия со стороны участника НИС.

График платежей — неотъемлемая часть кредитного договора. Нужно обратиться в банк, в котором Вы заключали Кредитный договор, и получить этот документ. Обратите внимание на пункты Кредитного договора: что там сказано по поводу предоставления этих графиков и погашении самого кредита.

По программе НИС после заключения кредитного договора на приобретение жилого помещения, Министерство обороны ежегодно перечисляет банку установленные государством средства, а по прошествии 20 лет службы погашается весь долг. С военнослужащими решившими воспользоваться программой НИС заключаются кредитные договора на покупку жилья, при предоставлении всех необходимых документов и одобрении в его получении кредитной организацией.

Одновременно с заключением кредитного договора на приобретение жилья по военной ипотеке составляется и ежемесячный график платежей, являющийся неотъемлемой частью такого договора. Этот график корректируется ежегодно на основании изменений указанных в кредитном договоре, величиной накопительного взноса и процентной ставкой, а также, если заемщик досрочно внес часть суммы в счет погашения кредита.

Такой измененный график ежемесячных платежей получил название Последующий график платежей. Высылается он кредитором или сервисным агентом ежегодно по письменному заявлению заемщика. Этот график выдается один раз в год не позднее 25 января ежегодно, а применяется с 1 января текущего года и применяется без заключения дополнительного соглашения.

Этот график должен включать в себя:

- Величину ежемесячных платежей и процентной ставки за предыдущие годы;

- Величину процентной ставки на очередной год;

- Величину процентной ставки на следующие года;

- Величину ежемесячных платежей на текущий и следующие годы;

- Остаток задолженности по кредиту на начало и конец каждого процентного периода;

- Срок, оставшийся до полного погашения кредита

На основании вышеизложенного, за предоставлением вам последующего графика платежей по заключенному кредитному договору, следует написать письмо в банк, предоставивший кредит или к сервисному агенту. После этого вам будут ежегодно присылать измененный график платежей по кредиту.

А.О. Маршаловнезависимый эксперт по вопросам

накопительно-ипотечной системы

gosvoenipoteka.ru

Шаги по Военной ипотеке

Прежде чем подавать заявку на получение кредита по программе «Военная ипотека», вам необходимо получить свидетельство о праве участника накопительно-ипотечной системы (НИС) на получение целевого жилищного займа (ЦЖЗ) в Федеральном управлении накопительно-ипотечной системы (ФГУ «Росвоенипотека»).

Шаг 2 — Обращение к специалисту по недвижимости Гауди-риелт

Получив свидетельство о праве участника НИС на получение целевого жилищного займа, обратитесь за консультацией к специалисту по недвижимости Гауди-риелт для выбора объекта недвижимости и банка, в котором получите кредит по программе Военная ипотека.

Уточните у специалиста перечень документов, которые необходимо будет собрать для предоставления Банку заявки на получение кредита.

Шаг 3 и 4 (параллельно)— Предоставление документов в Банк и Подбор жилья по военной ипотеке

При обращении предъявить Свидетельство участника НИС и Паспорт, получить предложения по объектам жилой недвижимости, отвечающие требованиям программы АИЖК Военная ипотека.

Важно! На основании сведений, указанных в свидетельстве, вам рассчитают и сообщат максимально возможную сумму ипотечного кредита. Зная величину первоначального взноса и ипотечного кредита, вы можете решить, какое жилье можно приобрести с учетом имеющихся средств на первоначальный взнос, и начать подбирать подходящий вариант. Условия банков различные, поэтому эти шаги осуществляются параллельно: выбирается объект и под него подбирается банк, в котором этот объект пройдет проверку. Если же привязываться к банку, тогда сначала высчитывается сумма кредита и по удовлетворяющим условиям подбирается объект недвижимости.

Узнайте какие расходы сопутствуют оформлению и выплате кредита.

Уточните перечень аккредитованных АИЖК и согласованных Банком компаний-партнеров, оказывающих услуги, сопутствующие оформлению ипотечного кредита — страховые, оценочные организации.

Важно! Выясните, какие требования предъявляются к жилому помещению, которое приобретается на кредитные средства. Уточните, в каких случаях принимаются оригиналы документов, когда могут потребоваться нотариально заверенные копии. Выбрав квартиру, которую вы хотите приобрести, для расчета максимально возможной суммы кредита необходимо будет документально подтвердить ее рыночную стоимость. Для этого вам надо будет заказать, оплатить из собственных средств и предоставить банку отчет об оценке недвижимого имущества, подготовленный независимым оценщиком или оценочной компанией. Участник НИС самостоятельно или при помощи риелторской компании осуществляет подбор жилого помещения, заказывает оценку жилья в независимой Оценочной компании.

Шаг 5 — Подготовка документов

Продавец жилого помещения или риелторская компания, которая представляет интересы продавца, готовит документы на квартиру, предоставляет их на проверку юристу компании, который проверяет пакет документов и предоставляет его в банк. Оценочная компания готовит отчет об оценке.

Юрист компании собирает весь пакет документов и подает его на рассмотрение в банк. Банк рассматривает предоставленные документы и делает окончательный расчет максимально возможной для вас суммы кредита под залог выбранной вами квартиры с учетом ее стоимости. При положительном решении назначается дата подписания кредитного договора.

Важно! Расчет с продавцом квартиры производится только после регистрации прав собственности покупателя на приобретаемое жилое помещение, о чем нужно заранее проинформировать продавца.

Шаг 7 — Сделка по покупке жилого помещения

Проходит в два этапа:

1 этапВ назначенную банком дату сделки участник НИС либо его доверенное лицо подписывает с банком кредитный договор, со страховой компанией — договор страхования, договор целевого жилищного займа, которые затем направляются для подписания в ФГУ Росвоенипотека.

При заключении договора страхования (договоров страхования) оплачивается страховка.

Вместе с документами по ипотечной сделке договор целевого жилищного займа (ЦЖЗ) направляется в ФГКУ «Росвоенипотека», которое в течение 7 рабочих дней после поступления производит их проверку на соответствие требованиям законодательства (юридическая экспертиза).

При положительном решении юридической экспертизы в ФГУ «Росвоенипотека» подписывается договор о предоставлении ЦЖЗ участнику НИС и происходит перечисление денежных средств на банковский счет военнослужащего.

После получения от ФГУ «Росвоенипотека» подписанного договора ЦЖЗ и перечисления целевых средств, кредитующая организация перечисляет кредитные средства на банковский счет заемщика.

Важно! Банковский счет открывается с ограничением пользования: поступающие на него средства можно использовать только на приобретение жилья по программе военная ипотека.

2 этапПодписание Договора купли-продажи квартиры (сделка). Вы (либо Ваше доверенное лицо) вместе с продавцом жилья скрепляете своими подписями подготовленный юристом компании договор купли-продажи недвижимого имущества и подписываете закладную.

В тот же день договор купли-продажи жилого помещения и закладная сдаются на государственную регистрацию в Федеральную регистрационную службу (ФРС) по месту нахождения объекта недвижимости.

Шаг 8 — Получение свидетельства о праве собственности на квартируПосле государственной регистрации сделки в органах ФРС участник НИС становится собственником жилого помещения (получает на руки зарегистрированный договор купли-продажи жилого помещения и свидетельство о праве собственности). При регистрации военнослужащим права собственности на приобретаемое жилое помещение одновременно регистрируется ипотека в силу закона в пользу Банка-кредитора и в пользу Российской Федерации. Производится расчет с продавцом жилья в срок, установленный банком, от 1 дня до 6 дней с момента получения свидетельства о государственной регистрации права на приобретенную квартиру.

Поздравляем Вас! Вы стали собственником жилья в Краснодаре!

voenn-ipoteka.ru