На что обратить внимание при заключении договора ипотечного кредита? Риски при оформлении кредита. Подписание кредитного договора по ипотеке в сбербанке

Договор кредитования по ипотеке Сбербанка, его нюансы и бланки

13 декабря 2017

563

Автор:

Наталья Шибанова

Ипотека – это кредитное соглашение на покупку жилплощади, которая берется банком в залог. Договор ипотеки в Сбербанке России заключают в любом офисе.

Особенности кредитного договора на ипотеку в Сбербанке

Договор об ипотеке – главный документ, который регулирует отношения сторон, то есть банка, заемщика и продавца. Обычно Сбербанк предлагает клиентам типовый договор по ипотеке. Но иногда добавляет нюансы — по желанию заемщика.

Также на нашем сайте вы найдете список необходимых документов для получения ипотеки в Сбербанке.

Форма типового договора по ипотеке в Сбербанке состоит из ключевых параметров и разделов кредитного соглашения, но без указания точных сведений относительно жилплощади (ее стоимости, местонахождения, информации из правоустанавливающих документов) и заемщика (личные данные).

Подготовка участников к сделке или заключение типового ипотечного договора

Это нужно для предварительного ознакомления каждой стороной с условиями ипотеки и экономит время на подписание главного документа.

Законность ипотечного договора устанавливается нормативно-правовыми актами РФ. А именно: жилищным кодексом России, ФЗ «Об ипотеке», гражданским кодексом РФ и ФЗ «О госрегистрации недвижимого имущества и сделок с ним».

Условия договора по ипотечному кредиту в Сбербанке прописываются детально:

- размер кредита;

- срок;

- валюта;

- годовая ставка;

- сроки и размер платежей;

- внесение поправок при частичном досрочном погашении займа;

- указание способов оплаты ипотеки заемщиком;

- цель займа;

- требования к ипотечному кредиту;

- штрафы, пени прочие неустойки за просрочку;

- глава по переуступке прав требования по кредитному договору от банка третьим лицам или организациям;

- согласие заемщика с общими условиями ипотечного соглашения;

- указание порядка обмена сведениями между клиентом и Сбербанком;

- последовательность предоставления займа;

- наличие закладной;

- согласие заемщика на предоставление кредитором сведений третьим лицам;

- заверения и гарантии;

- согласие на запрос сведений в бюро кредитных историй;

- адреса и реквизиты сторон (для Сбербанка – все действующие реквизиты, в том числе почтовый и юридический адрес, ИНН, номер отделения, БИК, Ф.И.О. уполномоченного лица с подписями и печатью).

В верхней шапке бланка ипотечного договора ставится дата, место заключения и его номер.

Договор ипотечного кредитования сбербанк: образец шапки бланка

Договор распечатывается и подписывается в трех экземплярах.

На что обратить внимание при подписании договора по ипотеке в Сбербанке?

На что обратить внимание при заключении договора ипотеки в Сбербанке?

- Возможность досрочного погашения займа (отсутствие штрафов и отсрочек).

- Штрафные санкции. Банк не вправе брать штрафы с клиента за действия, не прописанные в заключенном соглашении. К примеру, незаконное требование оплатить штраф в случае несписания денежных средства на ссудный счет не по вине заемщика.

- Возможность отказаться от приобретения комплексной страховки, которая состоит из страхования жилья, здоровья и жизни клиента.

Внимательно изучайте ипотечный договор и своевременно указывайте на имеющиеся недочеты. Так в дальнейшем вы избежите ненужных финансовых потерь.

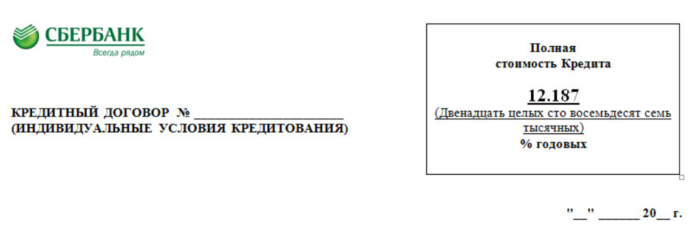

Договор ипотечного кредитования в Сбербанке – образец

Открывая договор по ипотеке Сбербанка, обязательно посмотрите на сведения о полной стоимости займа. Сбербанк не утаивает от клиентов реальные расходы по ипотечному кредиту. Они указаны на 1-й странице договора в правом верхнем углу.

Бланк договора по ипотеке Сбербанка — образец 2017 года в формате doc можно скачать здесь.

Наталья Шибанова

13 декабря 2017

bankinrussia.ru

На что обратить внимание при заключении договора ипотечного кредита? Риски при оформлении кредита

Законодательная реальность

Законодательная база в области ипотеки в настоящий момент является достаточно проработанной. Федеральный закон №102-ФЗ "Об ипотеке (залоге недвижимости)" был принят 16 июля 1998 года. На практике основные сложности возникают в области понимания и применения закона, а не в связи с законодательным регулированием. Серьезные кредитные организации соблюдают законодательство, стараются не допускать нарушений, отчасти потому, что их деятельность жестко регламентирована и контролируется Центральным банком и другими госорганами, отчасти потому, что они осознают ценность положительной репутации. Наиболее уязвимыми в этом смысле являются заемщики, то есть физические лица, которые преимущественно не знают законов, своих прав и обязанностей, редко читают и еще реже понимают документы, которые подписывают. Юридическая безграмотность становится особенно опасной, когда на кону значительные денежные суммы, оформление в залог собственной недвижимости. Для минимизации рисков заемщику следует быть бдительным и не знать несколько нехитрых, но очень важных правил.

Что нужно сделать прежде, чем заключать ипотечный договор?

1. Прежде всего, соберите информацию о кредитной организации (банке), в которой вы намериваетесь оформить кредит. Используйте информацию из интернета или найдите знакомых, которые обслуживались или обслуживаются в конкретной организации, – общая информация о банке, порядке и дисциплине, отношении к клиентам будет полезна. 2. Договоритесь о встрече в офисе кредитной организации, чтобы осмотреться на местности, задать интересующие вопросы, и понять уровень обслуживания клиентов.

3. Будьте осторожными, внимательными и дотошными в ознакомлении с документами, схемами и условиями предоставления и возврата кредита, оформления и погашения залога.

4. При ознакомлении с документами смело делайте их ксерокопии, фотографируйте их на камеру мобильного телефона, если копию сделать невозможно. Запросите заранее документы, которые имеют отношение к процедуре получения и обслуживания кредита, в особенности – проекты документов, которые необходимо будет подписать. Это позволит вам внимательно все прочитать. Важно ознакомиться с полным текстом подписываемого документа, так как "хитрые" условия могут быть спрятаны в любом месте.

5. Ни в коем случае не поддавайтесь на спешку. Документы требуют тишины и внимательного ознакомления, чтобы вам не говорили другие лица. Подписывайте только те документы, смысл которых вам понятен.

6. Обращайтесь за помощью к ипотечным брокерам, юристам, риэлторам, если имеется такая возможность. Иногда привлечение юриста на подписание документов может спасти вашу недвижимость.

Пять рисков, о которых надо помнить при заключении договора по ипотеке

1) Риск обращения взыскания на залог (недвижимость) в случае невыплат по кредиту. 2) Риск нарушения или ненадлежащего исполнения требований по кредитному договору, договору об ипотеке. Нарушение может быть наказано штрафом. 3) Риск изменения ставок по кредиту. Особенно актуально, если кредит предоставлен на долгий срок. 4) Риск наступления жизненной ситуации, которая не позволяет исполнять требования по кредитному договору, не оговорена в кредитном договоре. 5) Риск приобретения недвижимости с юридическими "дефектами", что может повлечь утрату недвижимости в будущем, но сохранения обязательства по возврату кредита.

Руководство к действию

Уделите особое внимание разделу "Заемщик обязуется".1. Рекомендуем переписать договор на "русский" язык и выписать из него все обязательства и требования, которые вам нужно будет исполнять. Часто заимодавцы требуют сообщать в письменной форме о важных изменениях и других обстоятельствах из вашей личной жизни. Например, об изменении фамилии, смене места жительства.

Соблюдайте все требования точно и в срок

3. Проверьте полномочия лиц, которые подписывают с вами документы. Как правило, сотрудники кредитных организаций действуют на основании доверенностей.

4. Требуйте экземпляр доверенности для себя.

5. Соберите и храните в надежном месте всю документацию, которая была вами подписана. На практике встречаются случаи, когда клиенты не придают значения документам, забывают некоторые свои документы у помощников или посредников. 6. Внимательно рассмотрите все условия в подписываемых вами документах, особенно - вопросы о финансовых санкциях (штрафах) за неисполнение или ненадлежащее исполнение кредитного договора, например, пени за просрочку выплаты процентов, порядок реализации заложенного имущества, порядок досрочного погашения кредита.

Чего бояться заемщикам

Место для обмана найдется везде, где речь идет о больших деньгах, так что уже с момента зарождения в 1997 году рынок ипотеки "открыл" перед отечественными мошенниками и аферистами массу возможностей. Не исчезли, констатирует советник агентства юридического анализа и судебной защиты "Лубянка-Лекс" Арсен Исоян, лазейки для недобросовестных манипуляций в сфере ипотечного кредитования и сейчас. При этом подавляющее большинство экспертов, опрошенных РИА Новости, сходятся во мнении, что в случае, когда ипотечными кредиторами выступают банки, о настоящем, уголовно наказуемом мошенничестве речи чаще всего не идет.Схожую точку зрения высказывает генеральный директор компании "Ипотек.Ру" Дмитрий Овсянников, утверждающий, что мошенничество возможно только со стороны неподотчетных Центробанку микрофинансовых организаций. А вот банки, по мнению Овсянникова, могут лишь усложнить жизнь клиенту – например, вначале одобрить кредит, а как только заемщик найдет квартиру, без объяснения причин отказать. И хотя заемщик при этом понесет убытки, действия банка трудно назвать преступными. Впрочем, не совсем добросовестной может быть и работа с ипотекой у банкиров.

Так, финансист компании "Регион-Строй" Роман Алексеев советует помнить о не совсем законных скрытых платежах – некоторые банки или региональные операторы Агентства по ипотечному жилищному кредитованию (АИЖК) взимают плату за сопровождение сделки купли-продажи квартиры с использованием ипотечных средств, несмотря на официальный запрет АИЖК. "Как правило, такие платежи взимаются через неформально аффилированные компании, а иногда и напрямую самой кредитной организацией. Размер вознаграждения может достигать 1,5% от суммы кредита. В такой ситуации заемщик ставится перед фактом, и платить все равно придется", - поясняет эксперт.

Еще одну зону риска описывает старший юрист практики "Земля. Недвижимость. Строительство" юридической фирмы "Клифф" Вадим Черданцев – это снятие обременения с квартиры в записи в Росреестре после погашения кредита. "Банк, разумеется, выражает готовность погасить запись об ипотеке после полной выплаты кредита, но на практике это часто происходит после регистрации перехода права собственности на нового покупателя. Это означает, что квартира продолжает находиться в залоге у банка даже после того, как он уже вернул свои денежные средства в полном объеме", - предупреждает собеседник агентства.

По мнению Черданцева, именно жесткие регламенты некоторых банков, которые не позволяют заблаговременно знакомиться с теми или иными документами, а также недостаточная ясность в процедуре погашения ипотеки и формируют некоторые юридические риски для заемщиков, чем могут воспользоваться мошенники.

Подписывайтесь на каналы "Informatio.ru" в TamTam или присоединяйтесь в Facebook, добавляйте нас в Яндекс.Дзен или приходите в группу ВКонтакте, если хотите быть в курсе главных событий в Москве и регионах РФ.

informatio.ru

надо ли заключать предварительный, образец

При необходимости покупки недвижимости за счет заемных средств люди часто вынуждены обращаться именно в Сбербанк. Это обусловлено тем, что данная банковская организация является наиболее стабильной и привлекательной для многих заемщиков.

Она предлагает гражданам действительно выгодные условия сотрудничества, а также реализует практически все государственные программы в области обеспечения жильем населения.

Общая информация о договоре ипотеки Сбербанка

При оформлении ипотеки в Сбербанке на приобретение жилья обязательно официально регистрируются отношения, для чего составляется ипотечный договор.

При этом учитываются разные предложения данного банка:

- оформить кредит можно в рублях или иностранной валюте;

- воспользоваться средствами можно исключительно для приобретения жилья или участка, предназначенного для его строительства;

- возраст граждан, должен находиться в пределах от 21 до 75 лет;

- договор может подписываться по месту, где зарегистрирован заемщик, а также по месту, где располагается объект, на покупку которого оформляются заемные средства;

- в соглашении прописываются основные условия сотрудничества, к которым относится устанавливаемая ставка процента, выбранная программа, метод, которым начисляются проценты, а также указываются права и обязанности, имеющиеся у обеих сторон.

Как выгодно оформить ипотеку Сбербанка? Ответ в видео:

Наиболее часто в договоре имеется пункт, указывающий на необходимость личного страхования заемщика, а при отказе от приобретения полиса может Сбербанк увеличивать процентную ставку.

Что такое предварительный договор

Данный документ представлен кратким описанием того, какие отношения возникают между заемщиком и банковским учреждением.

В него входит 4 отдельных блока:

- предмет контракта, в качестве которого выступает ипотечное жилье, поэтому оно детально описывается, приводится его адрес, этажность и иные параметры;

- указывается, что между сторонами была достигнута договоренность относительно того, что в будущем в конкретный момент времени между ними будет подписан основной ипотечный договор;

- прописываются существенные условия контакта, к которым относится цена покупаемой заемщиком недвижимости, порядок, с помощью которого будут переданы средства, а также описывается процедура непосредственного перехода недвижимости в залог банковскому учреждению;

- сроки, когда будет подписан основной договор, а также гарантии банка;

- заключительные моменты, к которым относится, когда документ вступит в силу, а также какое количество его экземпляров будет создано.

Как получить ипотеку без первоначального взноса? Пошаговая инструкция тут.

Подписывается предварительный договор исключительно представителем банка и заемщиком. Он передается дополнительно в банк, чтобы были согласованы все вписанные условия. На основании него формируется основной контракт.

Важно! В самом начале предварительного соглашения указываются данные паспорта заемщика, место его прописки и иные личные данные.

Для чего он нужен

Необходимость в данном соглашении обусловлена тем, что должна иметься возможность двум сторонам сделки согласовать все условия сотрудничества. Полученный текст утверждается самим Сбербанком.

Какими особенностями обладает ипотека в Сбербанке на вторичное жилье? Смотрите здесь.

Бланк предварительного договора достаточно легко найти в любом отделении Сбербанка. Он заполняется самостоятельно или с помощью приглашенного юриста.

Основной его целью выступает то, что заемщик может показать работникам организации, что может пойти на уступки и найти консенсус с банком.

Отличия между разными видами

Существует не только основной и предварительный договор, но и даже типовой контракт.

Каждый вид имеет свои параметры:

- для формирования предварительного и основного соглашения применяются одинаковые принципы, а также они обладают единой формой и отвечают одним и те же требованиям;

- они вступают в силу после того, как будут подписаны обоими участниками сделки;

- типовой договор представлен определенным шаблоном, на основании которого формируется основной контракт, поэтому в нем содержатся основные пункты ипотечного соглашения, но нет информации о данных паспорта, о ФИО и иных сведениях сторон, а также отсутствуют данные о покупаемой недвижимости и индивидуальных условиях кредитования.

Как оформить ипотеку? Фото: ob-ipoteke.info

Как оформить ипотеку? Фото: ob-ipoteke.infoПредназначением типового договора выступает возможность для каждого заемщика ознакомиться с главными пунктами, которые будут содержаться в основном контракте, а также за счет его наличия снижается трата времени на формирование документа.

Правила подготовки и формирования документа

При создании такого договора учитывается множество нюансов.

К ним относится:

- все документы, передаваемые работнику банка заемщиком, должны создаваться по правильным и законным формам;

- вся информация в них должна быть достоверной, так как в случае выявления того, что бумаги являются поддельными, может быть не только отказано в кредитовании, но и гражданин может привлекаться к ответственности;

- особенно много внимания уделяется документации, с помощью которой продавец недвижимости подтверждает свое право на конкретную собственность;

- в самом договоре ипотеки, составляемом со Сбербанком, обязательно указывается цена покупаемого объекта, документы, подтверждающие, что в нем не прописаны посторонние лица, а также личные данные заемщика;

- договор содержит права и обязанности сторон, их ответственность по обязательствам, срок действия, размер займа и процентов, а также другие важные пункты.

Как оплачивать ипотеку через Сбербанк Онлайн? Читайте по ссылке.

Формированием такого документа занимаются именно работники Сбербанка, но сами заемщики должны контролировать правильность выполнения процесса, поэтому не допускаются какие-либо пункты, нарушающие законодательство.

Основные разделы

Договор ипотеки Сбербанка обязательно должен содержать пункты:

- Предмет договора. Он представлен определенной денежной суммой, причем указывается не только ее размер, но и валюта, в которой она выдается. Прописывается срок, в течение которого должен возвращаться долг. Здесь же указывается, для каких целей выдаются средства, сколько стоит покупаемая недвижимость, а также каковы ее параметры по результатам оценки.

- Условия, на которых предоставляются средства. Они заключаются в сроке кредитовании, размере суммы, а также в остальных финансовых условиях.

- Порядок, используемый для погашения ипотеки. Сюда входит дата платежа, размер процентов, дата последнего перечисления средств, схема погашения кредита, а также формула, используемая для расчета ипотеки. Указывается распределение долга и процентов по разным месяцам.

Приводятся условия, на которых допускается досрочное погашение. Обязательно здесь содержится информация о методе распределения платежей и условиях, на которых могут изменяться перечисления.

- Права и обязанности, имеющиеся у каждой стороны. Сюда входят права кредитора или заемщика, а также их обязательства друг перед другом.

- Ответственность. Она может применяться к гражданам, которые не могут вносить своевременно и в нужном размере платежи по ипотеке. Также ответственность может назначаться для банков, если они необоснованно устанавливают высокие ставки процента, применяют разные дополнительные комиссии или нарушают законодательство путем указания в документе недопустимых сведений.

- Другие существенные положения. К ним относится порядок, на основании которого соглашения вступает в силу. Также указываются основные способы, используемые для урегулирования разных разногласий. Приводятся методы, на основании которых банк информирует заемщика о разных изменениях или нововведениях. Указывается, какое количество экземпляров договора было составлено.

- Реквизиты участников. Сюда входят их адреса, контактная информация, регистрационные данные и сведения из паспорта заемщика.

Какие подводные камни есть в ипотечном договоре? Подробнее в видео:

Таким образом, договор со Сбербанком составляется только при учете многочисленных требований. В нем должна прописываться важная информация о возникающих между двумя сторонами отношениях. Образец договора ипотеки Сбербанка, можно скачать ниже.

Какая информация должна учитываться заемщиком

Во время заключения договора с банком каждый заемщик обязан учитывать некоторые значимые условия.

К ним относится:

- тщательно изучаются условия кредитования;

- учитываются разные штрафы или пени, которые взимаются с заемщиков, если они вносят средства по кредиту несвоевременно;

- изучается возможность досрочного погашения кредита, если в этом возникнет необходимость, причем Сбербанк предлагает каждому заемщику без начисления штрафов уплачивать в любое время дополнительные средства по ипотеке;

- важно изучать эффективную процентную ставку, учитывающую не только процент, предлагаемый банком, но и страховой полис, траты на обслуживание счета или дополнительные услуги банка.

Пример договора ипотеки.

Пример договора ипотеки.Заключение

Таким образом, ипотечный договор, составляемый со Сбербанком – это значимый документ, подписываемый заемщиком и работником организации. В нем содержатся важные сведения об ипотечном займе, а также описываются нюансы отношений, возникающих между участниками.

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже: Предыдущая статьяЕсли первый кредит не погашен, можно ли взять второйСледующая статьяМогут ли студенты оформить автокредитphg.ru

Дкп ипотека сбербанк образец. Кредитный договор сбербанка. Долгий путь к оформлению ипотечного договора

Договор ипотеки в Сбербанке это соглашение по кредиту на приобретение жилого имущества, в котором данное имущество является залогом. Кредитный договор заключается между заемщиком и одним из отделений Сбербанка. Правовые отношения сторон по этому виду договора регулируют Гражданский кодекс Российской Федерации, Жилищный кодекс РФ, Федеральный Закон «Об ипотеке» и «О государственной регистрации недвижимого имущества и сделок с ним».

Румынское государство не первое в Европе, которое вмешивается в контракты швейцарского франка, заключенные до кризиса между банками и населением. Венгрия и Хорватия уже приняли законы, чтобы избавиться от своей швейцарской валюты, но подходы двух стран и, в частности, последствия разные.

Специализированные комиссии в парламенте Румынии выступили с законопроектом, который предусматривает конвертацию баланса кредитов в швейцарские франки в размере от даты подписания кредитных соглашений. Ограничение на задолженность было снято, но остался с потолком в 000 франков.

На что обратить внимание при заключении договора ипотеки в Сбербанке?

На данный момент Сбербанк предлагает несколько программ ипотечного кредитования, которые направлены на удовлетворение спроса на ипотечное жилье россиян с относительно небольшими доходами для самостоятельного строительства или приобретения жилья. Заемщиком в договоре ипотеки Сбербанка может быть любой резидент Российской Федерации, располагающий подтвержденными официальными доходами.

Этот проект должен был принять окончательное голосование на пленарном заседании, но он был отложен из-за отсутствия кворума. В прошлом году клиенты банка не нашли свой путь в парламент, чтобы заставить швейцарские франки конвертировать свои кредиты - в то время заемщики надеялись получить хотя бы конверсию с последовательной скидкой, которая еще больше снизит их из месячных ставок.

После принятия Закона о платежах и приближения парламентских выборов парламент изменил свою позицию и предложил заемщикам подарок, который означает для многих период полураспада кредитного баланса. Если бы многие из них стоили заложенного имущества значительно ниже кредита, у некоторых был бы положительный капитал в ипотеке из конверсии.

Заемные средства банк по желанию клиента может выдать в иностранной валюте или российских рублях. Главное, чтобы соблюдались основные условия, на которых Сбербанк выдает ипотечные кредиты:

- Объектом ипотеки может быть: квартира, жилой дом, дача, другие земельные участки и строения жилищного пользования

- Оформление займа можно осуществить или по месту регистрации заемщика, или по месту нахождения приобретаемого жилья

- Возраст заемщика не должен быть больше 55 и менее 21 года

- Семейного бюджета заемщика должно хватать на погашение ипотеки и приемлемую жизнь.

Конечно, это не все условия договора ипотеки Сбербанка, более подробно изучить все пункты данного соглашения, вы сможете скачав образец:

Эволюция в Румынии больше всего напоминает Хорватию. Вся стоимость контрактов была конвертирована в курс в момент выдачи кредитов, то есть бум, когда швейцарская валюта была слабее. Были применены новые процентные ставки, применимые к предложению в евро или куне, согласно контракту, банков с даты предоставления кредитов.

Что понимается под договором ипотечного кредитования?

Суммы, уже выплаченные заемщиками, были пересчитаны путем применения обменного курса с даты заимствования для каждого ежемесячного платежа. Это привело к более низкой нагрузке на заемщиков, а также предполагаемым убыткам в размере около одного миллиарда евро для банков.

Прежде чем подписывать договор ипотеки Сбербанка, заемщику необходимо четко знать, какую именно недвижимость он планирует покупать. Специальная комиссия от банка произведет оценку жилья и составляет по данному объекту пакет документов, на основе которых комиссия примет решение, стоит ли выдавать кредитные средства.

Зачем нуж

kredzaim.ru