График платежей по ипотечному кредиту. График платежей по кредиту сбербанк

Как проверить график платежей по кредиту в ВТБ24, Сбербанке, Альфбанке

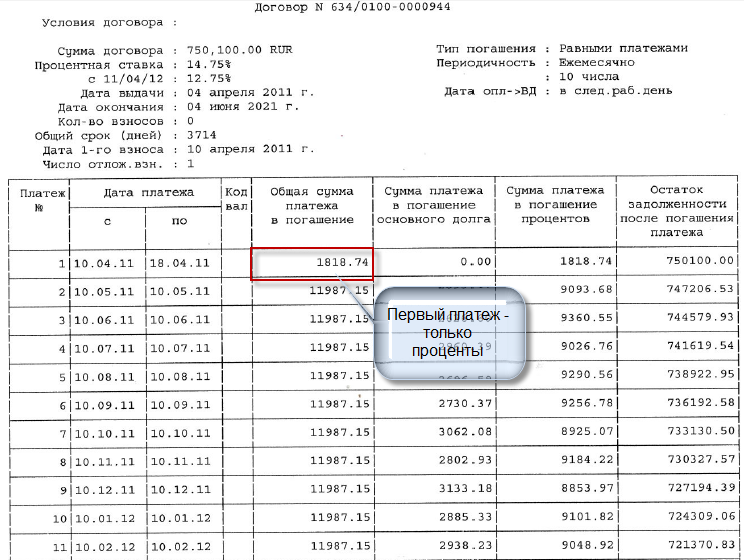

Когда вы получаете кредит, банк выдает вам на руки график платежей.Вот пример графика платежей одного из банков.Получить график платежей можно с помощью кредитного калькулятора ВТБ 24.Однако в графике платежей много моментов для вас является непонятным.У меня самого ипотека от банка ВТБ24. И у меня есть график платежей от ВТБ24.Вот кусок из графика.

Когда вы получаете кредит, банк выдает вам на руки график платежей.Вот пример графика платежей одного из банков.Получить график платежей можно с помощью кредитного калькулятора ВТБ 24.Однако в графике платежей много моментов для вас является непонятным.У меня самого ипотека от банка ВТБ24. И у меня есть график платежей от ВТБ24.Вот кусок из графика. Рассмотрим, что же означает каждый из элементов в графике платежей.Все эти данные также можно найти в кредитном договоре.

Рассмотрим, что же означает каждый из элементов в графике платежей.Все эти данные также можно найти в кредитном договоре.

Где S — Сумма кредитаn — число месяцев. Т.е. как бы кредит делится на общее число месяцов. Оданко при дифференцированном платеже платеж равен

Pay = D + P

Гдн D — сумма в погашение основного долгаP — проценты по кредиту за месяц, начисленные на основной долг.

Погашать аннуитетный кредит выгоднее всего вначале.Периодичность - 10 го числа ежемесячно. Периодичность определяет как часто нужно платить по кредиту.Обычно в России — раз в месяц.Дата оплаты ВД- в следующий рабочий день. В данном случае, если очередной платеж приходится на выходной, то оплата производится в первый рабочий день после плановой даты платежа.Теперь обратимся к таблице платежей.Общая сумма платежа в погашение — общая сумма текущего платежа. Она включает выплату основного долга по кредиту и процентовСумма платежа в погашение основного долга — каждый месяц основной долг или тело кредита уменьшается на определенную сумму. Это и есть сумма платежа в погашение основного долга.Сумма платежа в погашение процентов — начисленные проценты за текущий месяц. Данная сумма зависит от остатка долга и число дней, на которое начисляются проценты.Остаток задолженности после погашения платежа — сумма основного долга, которую вам осталось оплатить по кредиту. Чтобы погасить полностью кредит, вам нужно отдать банку в данный момент такую сумму. Т.е. вначале данная сумма = сумме выданного кредита. Постепенно она уменьшается.Для любого аннуитетного платежа действует правило:

Общая сумма платежа в погашение = Сумма платежа в погашение процентов + Сумма платежа в погашение основного долга

В целом все. Хочу отметить, что график платежей по кредиту отличается от графика платежей по кредитной карте. По карте будет другой

Копирование материалов с сайта без согласия автора запрещено. Более подробно на http://mobile-testing.ru/rulesmobile-testing.ru

График платежей по ипотеке (ипотечному кредиту)

Выплаты по долговому обязательству могут производиться по-разному, но далеко не все банки предлагают выбор.

Некоторые финансовые организации ориентируются только на один способ.

И чтобы определиться, какой вариант лучше, нужно проанализировать каждый из них и понять, что в конце концов окажется выгодней.

Виды

Ипотечные займы предоставляются банками в соответствии с Федеральным законом № 102.

Существуют 2 вида – аннуитетные и дифференцированные платежи. Какой способ лучше, определяет каждый заемщик для себя самостоятельно, исходя из своей финансовой ситуации.

Большинство банков предоставляют ипотечные займы лишь с аннуитетным графиком платежей.

Благодаря погашению таким способом конечная переплата окажется больше, притом, что ежемесячный платеж будет меньше.

В чем же отличие этих способов погашения долгового обязательства?

При дифференцированном графике:

- клиент гасит часть задолженности и процентов;

- сумма ежемесячного платежа с каждым разом уменьшается.

Если вначале она была больше, в сравнении с аннуитетным платежом, то впоследствии взнос станет намного ниже. В результате чего сумма переплаты окажется меньше, чем при аннуитетном платеже.

Основное отличие заключается в том, что сумма долга по дифференцированному графику с каждым месяцем не изменяется, а вот выплачиваемые проценты становятся меньше.

В таком случае основанная нагрузка по выплате ипотеки ляжет на первые месяцы или года. Для заемщика такой график выгоден только в том случае, если он имеет хороший стабильный доход.

А вот банкам способ погашения по дифференцированному графику способствует меньшей прибыли, чем аннуитетный.

Аннуитетные платежи выгодны банку, удобны клиенту, но в результате переплата будет намного больше:

- сумма долга и проценты равномерно распределяются на весь период кредитования;

- в результате сумма ежемесячного взноса не бьет сильно по карману;

- при этом проценты выплачиваются в первую очередь.

График платежей по ипотеке

На сегодняшний день любой заемщик может посчитать приблизительно:

Для этого на сайтах финансовых организаций существуют кредитные калькуляторы.

График платежей по ипотеке нужно выбирать в соответствии со своим доходом.

При дифференцированном сумма ежемесячного платежа может быть выше, чем при аннуитетном, на несколько тысяч, в зависимости от суммы кредитования.

Учитывая, что сумма ипотечных займов большая, а сроки погашения оставляют не один год, необходимо проанализировать свое финансовое состояние.

Военной

Ипотека для военнослужащих предоставляется по двум типам графика платежей – аннуитетному и дифференцированному.

Именно заемщики данной категории чаще всего выбирают второй способ.

С досрочным погашением

Для досрочного погашения вид графика имеет не малое значение. При выборе любого способа можно быстро рассчитаться с финансовым учреждением.

Согласно статьям 809-810 ч.2 ГК РФ, банки не имеют право взымать комиссию по досрочному погашению займов.

В зависимости от выбора способа платежей будет определена процедура быстрой выплаты по всем долгу.

Если клиент осуществляет выплату ипотечного займа по дифференцированному графику, то долг можно погасить любым удобным и доступным методом:

- Нужно просто направить деньги, как при погашении ежемесячного платежа.

- Средства спишутся в дату оплаты.

- Большинство кредитных учреждений при этом не требует дополнительно посещать офис и заключать какие-либо соглашения.

Когда клиент выбирает аннуитетный способ погашения долга, то ему следует обратить внимание, что досрочное погашение задолженности будет не таким простым.

Чтобы закрыть долговое обязательство нужно:

- положить на счет списания нужную сумму;

- подписать дополнительный график погашения.

Стоит отметить, что погашение может происходить разными частями. Допустимо:

- внести сначала одну сумму, а через некоторое время остаток;

- разбить долг на несколько частей для досрочного погашения.

Как рассчитать?

Самый удобный способ – это расчет на сайте выбранной финансовой организации.

Каждый банк предъявляет свои условия на выдачу займов:

- На сайте можно найти ипотечный калькулятор. Нужно ввести данные и он автоматически произведёт расчет.

- Если финансовая организация предоставляет ипотечные займы и дает выбрать способ погашения по графику самостоятельно, то в калькуляторе нужно будет выбрать, какой вид удобней.

Преимущество такого расчета в том, что можно все сделать без посещения офиса банка, а затем сравнить для себя – что удобней и выгодней.

В Сбербанке

График платежей по ипотеке Сбербанк предоставляет на выбор. При этом клиент всегда может попросить кредитного специалиста произвести расчет на определенную сумму по двум способам погашения.

Через онлайн-калькулятор тоже можно это сделать, но при посещении офиса сотрудник финансовой организации сможет определить какую конкретно данному человеку одобрят ставку.

В ВТБ 24

ВТБ 24 тоже дает возможность рассчитаться по долговому обязательству с помощью дифференцированного или аннуитетного графиков платежей.

Каждый заемщик может сам выбрать удобный для себя способ.

В Россельхозбанке

Россельхозбанк тоже предлагает на выбор 2 схемы погашения. Каждый заемщик должен проанализировать свои возможности и определиться.

Какой тип выплат лучше?

Если будущий заемщик финансовой организации имеет высокий, стабильный доход и постоянное место работы, то лучше остановить свой выбор на дифференцированном графике платежей. Таким образом, выплатить долг можно с меньшей переплатой.

В случае с ипотечным займом, сроки и сумма кредитования будут большими, поэтому выгода по такому графику очевидна.

Следует отметить, что ежемесячный взнос при дифференцированном способе намного выше только в начале выплат, далее он уменьшатся.

Если клиент имеет средний доход, то стоит остановить свой выбор на аннуитетном графике платежей. Равные части ежемесячного взноса не будут сильно тягостными для бюджета.

Но, несмотря на это, переплата в конце срока окажется намного выше. Значение имеют сумма и срок ипотечного займа.

Преимущества аннуитетной схемы

Для многих заемщиков важно самостоятельно выбрать, каким способом можно погасить ипотечный займ.

Преимущества дифференцированного графика заключается только в том, что:

- переплата будет меньше;

- сумма ежемесячных взносов со временем станет ниже.

При этом большинство клиентов банка не всегда могут разобраться, каким образом гасится долг.

Если выбирать аннуитетный способ, то заемщик может получить положительное решение гораздо с большей вероятностью, чем при графике по первому типу.

Связано это с тем, что финансовая организация будет менее требовательней к уровню дохода. К тому же гораздо проще разобраться в выплатах, если они осуществляются в равных долях.

На видео о видах платежей по ипотечному займу

77metrov.ru

График платежей по кредиту Сбербанк

Жалоба на Сбербанк. 18 апреля 2014 г я оформила кредит с Cбербанке, отделение сбербанка №0591 г. Санкт-Петербурга. Согласно подписанному договору и графику платежей я должна вносить ежемесячные платежи в размере 3252,33 р в течение 5 лет.

В мае 2014 года я проконсультировалась у менеджера, Гаджиева А.С., какую сумму нужно ежемесячно вносить, если погасить кредит за 2,5 года. На что менеджер ответил, что вносить нужно по 5200р. Хочу отметить, что заявлений на досрочное гашение кредита я не писала, никакого нового графика платежей не подписывала. Поблагодарила менеджера и ушла. В сентябре 2014 г я узнаю, что у меня якобы есть просроченная задолженность.

Мне позвонил некто Петров Сергей Владимирович из управления по борьбе с проблемными задолженностями Сбербанка и начал мне говорить, что у меня есть просроченная задолженность, когда я пыталась с ним выяснить, откуда она взялась, ведь я всегда четко вношу платежи согласно графику и договору, он объяснить мне не смог, начал меня обвинять в том, что я не плачу кредит (не имея при этом никаких доказательств), что никто ни в чем разбираться не будет, и мой долг продадут коллекторам.

При обращении на горячую линию Сбербанка мне тоже никто ничего не смог объяснить. Поразмыслив и прикинув по суммам, 8 октября 2014 года я обратилась в отделение №0591 с просьбой посмотреть, есть ли у меня просроченная задолженность. Мне ответили, что есть, но пока я сама не указала им на график платежей в программе, тоже никто долго ничего не мог понять. Когда я попросила распечатать мне график платежей, там оказалась в июне 2014 г. сумма к гашению 5200!!!!!!!!!!! Естественно, я объяснила, что это некорректный график платежей, я такого графика не подписывала и что я всего лишь консультировалась по поводу досрочного гашения!!

На что мне предложили написать заявление на имя руководителя с подробным описанием ситуации и в течение 30 дней все исправят. 13 ноября (то есть уже прошло 35 дней) я прихожу в отделение узнать, как обстоят дела по моему заявлению. На что мне ответили, что ОТВЕТА НЕТ И НИКТО НЕ ЗНАЕТ ПОЧЕМУ!!!! Я спрашиваю, ну как же так, просрочка-то за мной числится, менеджер , предварительно сходив к руководителю, ответила, что да, мы признаем вину нашего сотрудника, но пока мы не получим объяснительной этого сотрудника, никто ничего не может сделать.

Они утверждают, что у меня есть просроченная задолженность перед банком, я им все популярно объяснила, что это не так , но они и слушать ничего не желают! Мало того, при повторном звонке коллекторы предложили мне погасить задолженность, а потом когда сбербанк разберется, мне все вернут! Кстати, они представляются как дочерняя организация сбербанка. 5 декабря я пришла опять в отделение №0591 г.Санкт-Петербурга и попросила прояснить ситуацию.

Спросила, как можно продать долг, когда я не нарушала график платежей и моей вины нет. Никто ничего не знает!!! Со мной общалась как я поняла заместитель руководителя отделения, показала мне служебную записку по заявлению от 8 октября (кстати эту записку написали только 20 октября!!!) и сказала, что ответа нет!!!!! И она не знает почему!!!! Мне кажется, они обязаны были проследить, почему ответа до сих пор нет, но, похоже, никому нет дела до этого.

Опять пообещали позвонить 8 декабря, но на 17-00 этого дня так никто и не позвонил, кроме коллекторов. 8 декабря вечером я все таки попала к руководителю отделения №9055/0591 Дмитриевой Наталье Валерьевне, она мне пояснила, что со своей стороны они все делают, но ответов нет и не знает почему. Там же у руководителя я написала еще одно заявление с просьбой разобраться в ситуации и уже решить ее наконец. Прошу помочь разобраться в данной ситуации, потому что коллекторы меня беспокоят бесконечными звонками, звонят постоянно, и я вынуждена почему-то доказывать , что я ни в чем не виновата.

Также прошу обратить внимание, что согласно подписанному мной кредитному договору, даже если предположить, что клиент пришел и написал заявление на досрочное гашение, подписал новый график платежей, но в нужное время на счете оказалось недостаточно средств для досрочного гашения, то новый график считается недействительным, и списания идут согласно старому графику! Но я ничего не просила делать, ничего не писала и не подписывала!!!!!! Я дальше продолжаю гасить ежемесячные платежи в указанные даты!!!!

Помогите разобраться!!!! Сухова Татьяна Олеговна 07,11,1985 г.р. телефон +7-911-995-92-63 Кредитный договор №38206435 от 18 апреля 2014г. Отделение сбербанка ДО №9055/0591 Пулковского отделения г. Санкт-Петербург, Бассейная ул., д. 17 лит.А

Распространите информацию в социальных сетях, возможно это кому-то поможет:

pozhalovatsja.ru