Ипотека, плюсы и минусы. Разновидность расчетов. Ипотека минусы

Ипотека: плюсы и минусы

Главным плюсом ипотеки для каждого оформляющего её клиента, безусловно, является возможность обзавестись собственным домом задолго до выплаты его полной стоимости. Основным же минусом ипотеки, как и любого кредита, выступает необходимость уплаты процентов за возможность привлечения и использования заёмных средств. В данной публикации мы как рассмотрим, какие риски таит в себе ипотека, плюсы и минусы данного банковского продукта.

Подборки лучших кредитных продуктов банков на осень 2018

Минусы ипотеки

«Цена» ипотечного кредита очень высока – общий размер переплаты может составить порядка 100% стоимости кредитуемого жилья. Так, минусами ипотеки (способствующими увеличению переплаты по ссуде), выступают расходы на её оформление (оплата услуг оценщиков, нотариуса, комиссии банка и др.) и дополнительные траты на имущественное и личное страхование заёмщика.

К тому же почти 20% заёмщиков на протяжении погашения кредита сталкиваются с нехваткой средств — из-за увольнения, болезни близких и т.п. В результате люди, потратившие все сбережения на погашение первого взноса по ипотеке и ежемесячных выплат на займу, оказываются на грани потери квартиры.

Отмечая недостатки жилищного кредитования, можно назвать также следующие минусы ипотеки:

- ограниченный выбор кредитуемой банком недвижимости — большинство заимодателей выдвигает довольно высокие требования к залоговому имуществу

- «контрольные» визиты сотрудников кредитора в приобретённое в кредит жилье

- запрет на сдачу квартиры в аренду без разрешения заимодателя.

Кроме того, клиенты банка периодически сталкиваются с невозможностью регистрации в приобретённом жилье третьих лиц – за исключением законных супругов (которые стали таковыми ещё до получения кредита) и самых близких родственников (детей и родителей).

Плюсы ипотеки

Для многих заёмщиков важнейшим плюсом ипотеки выступает возможность съехать со съёмной квартиры в приобретённый в кредит дом сразу же после оформления сделки купли-продажи (см. статью «Платежи за аренду жилья или выплаты по ипотечному кредиту?»).

К тому же клиент может уменьшить переплату по кредиту, использовав материнский капитал для его частичного погашения, и на определённое время избавить себя от необходимости уплаты НДФЛ (за счёт оформления налогового вычета).

Читайте также о плюсах и минусах ипотеки в сравнении с потребительским займом в публикации «Что лучше и выгоднее – ипотека или кредит?».

Оформление ипотеки: плюсы и минусы

С точки зрения сложности и продолжительности оформления кредита плюсы ипотеки уступают её недостаткам:

- кредитная заявка одобряется довольно долго – в результате владелец приобретаемой недвижимости может повысить её стоимость либо отказаться от сделки

- оформление жилищного кредита – длительный, сложный и затратный (в плане времени и денег) процесс, требующий сбора и подачи в банк множества различных документов.

С другой стороны после того как банк проверит состояние приобретаемой недвижимости и законность планируемой сделки купли-продажи, вы можете не опасаться «покупки кота в мешке» у какого-нибудь мошенника или афериста.

К тому же при оформлении льготной ипотеки плюсы и минусы кредита отчасти уравновешивают друг друга. Например, клиенты, участвующие в программах жилищного кредитования с господдержкой («Молодая семья», «Военная ипотека» и др.), могут привлечь ссуду по сниженной ставке или погасить часть «тела» займа либо первого взноса за счёт госсубсидий.

bistro-credit.ru

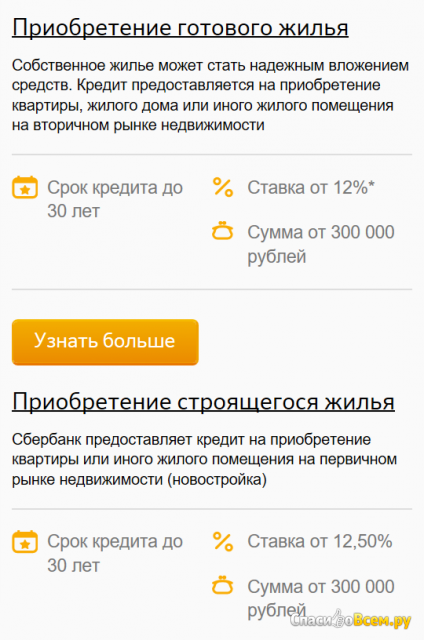

Отзыв про Ипотечный кредит в Сбербанке "Приобретение готового жилья": "Что ж такое ипотека и с чем ее едят - мой реальный опыт, плюсы и минусы."

Отзыв:

Здравствуйте.

Каждой семье рано или поздно приходится думать над тем, где жить. Некоторым счастливчикам перепадает жилье по наследству от бабушек или родителей, кто-то прилично зарабатывает и может за несколько лет накопить нужную сумму. А кому-то от работы дают жилплощадь - но в нашем городе такая система лишь для семей военных.

Три года назад жилищный вопрос назрел перед моей семьей. И было решено - купить заветные метры за ипотечный займ.

Брать было решено в Сбербанке. Так как я работала в муниципальном госучреждении, мне был предложен кредит в рамках льготы - сниженная ставка по %.

В оформлении ипотеки и приобретении жилья было пройдено несколько этапов.

Подача заявки, одобрение

Здесь все несложно. Бежим в банк с паспортом, трудовой книжкой и их ксерокопиями, справкой о белых доходах и пишем заявку, где пишем о желаемой сумме займа и времени погашения, или сроке.

Это дело банк будет рассматривать не менее недели.

Потом - либо одобрение, либо - вас вежливо пошлют.

Если одобрили, вам сообщает о сумме, которую одобрили исходя из вашего официального заработка, расскажут о % ставке и прикажут вплотную заняться поиском жилищной площади.

Вот какие условия дает Сбербанк по ипотеке в 2016 году.

ипотека 2016

Исходя из процента по займу и сроке, можно самим примерно рассчитать, сколько вы будете платить, с помощью он-лайн калькулятора по ипотеке. В интернете их масса.

Поиски жилья

На это дается строго ограниченный срок, если в него не уложитесь - наша песня хороша, начинай сначала, с подачи заявки и т. Д. и т. П...

В Сбербанке этот срок - 120 дней, мне кажется - по длительности нормальный.

Я и супруг нашли то, что подошло именно нам.

Оформление документов и собственно сделка купли-продажи

Самый ответственный момент.

Сюда входит:

- оценка выбранной квартиры/дома с наличием отчета. - договор купли-продажи с дачей задатка - регистрация в Рег. Палате. - получение свидетельства на жилье - перевод денег от банка сначала тому, кто взял ипотеку, а потом - тому, кто ее продал.

На все про все у меня ушло около месяца, если считать от самого-самого начала - первичной подачи заявки. Это не долго, хоть понервничать и пришлось изрядно.

Как живется с ипотекой

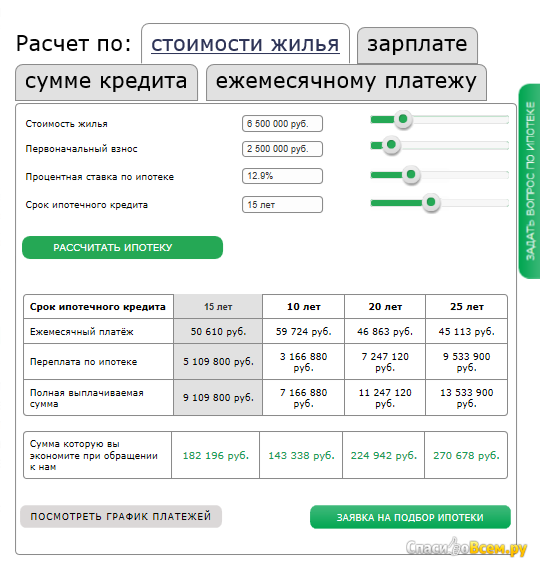

Живется конечно не особо комфортно. Ведь теперь каждый месяц на протяжении 120 месяцев или 10 лет нужно отстегивать свой долг государству, так сказать ))).

И переплата - ой-ой-ой...

переплата

Чуть ли вдвое больше, чем брали.

Вот так нам помогает государство. Но с другой стороны, это хоть какая-то возможность обрести свои родные метры.

Разумеется, ипотека - это очень тяжело, и надолго. Поэтому перед взятием кредита нужно миллион раз обдумать и подумать над своим реальными возможностями.

spasibovsem.ru

Ипотека: плюсы и минусы!

Начнём с положительной стороны:

Огромный плюс ипотеки в том, что заселиться в новое жильё можно довольно быстро, практически сразу. Нужно будет подождать лишь решения от банка и проведения всех необходимых процедур после этого.

Как только Вы подпишите договор с банком, квартира будет находиться в Вашей собственности. Сразу после этого Вы и члены Вашей семьи сможете зарегистрироваться в этой квартире. Ещё один плюс заключается в обязательном страховании жилья, получаемого по ипотеке.

Продолжительность выплаты долга - тоже большой плюс ипотеки, ведь ежемесячные выплаты при этом невысоки и не обременяют бюджет. Кроме того, погасить ипотечный кредит Вы можете досрочно.

Теперь перейдём к отрицательной стороне ипотечного кредита:

Конечно, сразу на ум приходит переплата за купленную таким образом квартиру. Очень часто процентные ставки и ежегодные выплаты на страхование так высоки, что эта переплата составляет 100% от рыночной стоимости жилья.

В переплату входят также услуги нотариуса, оценщиков стоимости заложенного имущества, выплата банку за рассмотрение заявки, сборы на ведение ссудного счёта и прочие услуги. Эти расходы иногда равны 10% от суммы первого взноса.

Другой негативный момент ипотеки заключается в ограниченной банком сумме кредита. При этом банковское учреждение учитывает величину Ваших доходов и первоначального взноса.

Осложняет положение и тот факт, что банки обычно учитывают доходы только с основного места работы, подтверждаемые соответствующей справкой.

Иногда банк выдвигает не совсем удобные для заёмщиков требования: наличие регистрации, стаж работы - определённое количество лет на одном рабочем месте, необходимость в поручителях.

Как видно, ипотека содержит и положительные и отрицательные стороны, поэтому прежде чем оформлять её, внимательно изучите все стороны такого кредита.

infapronet.ru

Ипотека, плюсы и минусы. Разновидность расчетов.

Начнем с минусов.

1. Основным минусом ипотечного кредита является высокий размер «переплаты». Она может быть в 2-3 раза выше стоимости приобретенного жилья. Чем меньше первоначальный взнос и чем больше период кредитования, тем выше будет переплата.

2. Необходимость иметь достаточно высокий официальный доход, который должен быть подтвержден справкой 2-НДФЛ. Ряд банков учитывают также размер «заявленного» дохода. Но в таком случае, процентная ставка будет выше.

3. Совершить сделку по приобретению жилья необходимо в течение 3-4 месяцев со дня принятия банком решения о выдаче кредита. И здесь могут возникнуть свои сложности. Во-первых, не всегда в ограниченный срок можно подобрать именно тот вариант, о котором так долго мечтал покупатель. И, второе. Расчет с продавцом обычно задерживается, по причине проведения оценки квартиры и проведения банком юридической экспертизы документов. Не каждый продавец квартиры соглашается на продажу своего жилья по ипотечной схеме. Свои деньги продавец может получить безналичным перечислением на счет или наличными через сейфовую ячейку банка. Банк же перечислит ему деньги или откроет ячейку только после того, как будет получено Свидетельство о регистрации сделки в Росреестре. Как правило, ипотечные сделки регистрируются в течение 5 дней, а фактически 7 дней , что является плюсом, это быстрее, чем обычная регистрация, которая длится 18 дней и больше.Ипотека,плюсы и минусы.

Судя по тому, что интерес к ипотеке растет, значит, у этого вида есть не только минусы. Опытные риэлторы часто предлагают своим клиентам брокерские услуги по подбору ипотеки.Рассмотрим плюсы ипотечного кредитования.

1. Главный плюс ипотеки – возможность приобрести жилье, не имея для этого достаточного количества средств. При этом покупатель сразу становится собственником и может жить нормальной жизнью: сделать ремонт, растить детей.

2. Гашение кредита осуществляется ежемесячно. Размер платежа определен в «Графике погашения» на весь период, поэтому легко заранее планировать свой бюджет.

3. Практически во всех банках обязательным условием является страхование приобретенного жилья, а в некоторых и страхование жизни и трудоспособности заемщика. Это дает гарантию того, что в случае возникновения сложной жизненной ситуации ответственность перед банком переляжет на плечи страховой компании.4. Высокий размер переплаты по кредиту в реальности оказывается не таким и высоким. Если годовая процентная ставка по ипотечному кредиту сейчас равняется 11.5 – 16%, то темп роста стоимости жилья за 2012 год составил 12.9%. Поэтому к окончанию срока погашения кредита рыночная стоимость квартиры становится практически равной размеру выплаченного кредита.

5. К положительным моментам следует также отнести льготы заемщику по подоходному налогу, которые предоставляется как на внесенные наличные средства, так и на платежи по ипотечному кредиту.

Также стоит отметить плюсы и минусы видов погашения ипотечного кредита.

Для определения ежемесячных платежей и итоговой стоимости кредита используются 2 вида расчета: аннуитетный и дифференцированный.

Аннуитетный платеж означает, что на протяжении всего срока кредитования размер ежемесячного платежа будет одинаковым.

Дифференцированный платеж предполагает, что с каждым месяцем размер платежа уменьшается.

Какой из двух видов погашения лучше? Несомненно, выгоднее дифференцированный, ведь общий размер переплаты будет меньше, чем при аннуитетном. Но всегда ли это лучше? Большим минусом дифференцированного платежа является то, что основная нагрузка по выплате кредита ложится на заемщика на начальном этапе, когда затраты и так велики: необходимы средства на переезд в новое жилье, ремонт, обустройство.

Поэтому преимуществом аннуитетного платежа является меньший размер ежемесячного платежа на начальном этапе и стабильность. Равномерные ежемесячные платежи позволяют четко распланировать бюджет на длительный период.

Обладание знаниями о положительных и отрицательных моментах ипотечного кредитования, несомненно, дает большие преимущества в работе риэлтора при рассмотрении различных вариантов приобретения жилья.

Ипотека, разновидности ипотеки.

realtscool.com

Плюсы и минусы ипотечного кредитования

Ипотека в Сбербанке

Ипотека является долгосрочным кредитом на недвижимость, выдаваемым под ее залог и позволяющим погашать заем в течение оговоренного периода небольшими платежами. Как правило, ипотека Сбербанка выдается на срок длительностью в 20-30 лет. При этом человек, купивший жилье, вправе им пользоваться с момента заключения сделки. Сегодня банк предлагает множество ипотечных программ, наиболее актуальными и востребованными из которых являются:

- кредит на строительство дома;

- ипотека вторичной недвижимости;

- заем на покупку строящегося жилья.

Кроме того, существует ряд льготных условий по ипотеке для категории населения, имеющей первоочередное право на приобретение жилья — военнослужащие, молодые и многодетные семьи, инвалиды и прочие. Сбербанк, как и банкт ВТБ 24 предоставляет также уникальную возможность использовать материнский капитал, а также любой объект собственного имущества для оплаты частичной стоимости недвижимости или залога на ипочетное кредитование.

Относительно целевого предназначения, ипотеки делятся на:

- Коммерческие — покупка недвижимости для использования ее в предпринимательской деятельности.

- Социальные — приобретение жилья для личной эксплуатации.

Также на вид кредитования непосредственно влияют условия ипотечного займа. В связи с этим ипотеки классифицируются на:

- Стандартные или типовые. Погашение кредита ежемесячными одинаковыми выплатами с процентной ставкой.

- С переменными выплатами. Тело кредита и проценты сплачиваются раздельно.

- С нарастающими платежами. Выплаты ипотеки увеличиваются в течение всего срока погашения кредита.

- «Пружинные». Регулярные выплаты займа равнозначные и производятся по схеме — погашение процентов − тело кредита + проценты.

- Без первоначального взноса. Использование под залог имеющейся жилой недвижимости или потребительского кредита в качестве первоначального взноса.

- С участием. Регулярные выплаты тела займа и процентов плюс взносы от использования заемщиком приобретенного объекта недвижимости.

Прежде чем окончательно принять решение, необходимо детально изучить все условия и выгоды ипотечного заема.

Преимущества ипотеки

Несмотря на то что банковское кредитование воспринимается многими как крайние меры, ипотека все же имеет достаточно преимуществ в качестве универсальной возможности быстрого приобретения жилья. Так, ипотека в Сбербанке предусматривает:

- выгодную систему процентных ставок;

- кредитный калькулятор;

- безкомиссионное рассмотрение клиентской заявки и выдачу кредита;

- отсутствие требований относительно страховки заемщика;

- получение на выбор кредитной карты — персонализированной или не персонализированной;

- возможность ипотечного кредитования клиентов с активным счетом в Сбербанке;

- минимальный начальный взнос в размере 10%;

- большой срок кредитного погашения;

- быстрое рассмотрение заявки на ипотеку;

- небольшие ежемесячные взносы, равные стоимости аренды жилья;

- возможность прописки на приобретенном ипотекой жилой площади.

Подавать заявку в Сбербанк на оформление кредита можно в размере любой суммы, не превышающей 85 процентов оценочной стоимости кредитуемого жилья.

Чтобы узнать об ипотечном кредитовании в банке ВТБ, прочитайте данную статью. А чтобы ознакомиться с плюсами и минусами ипоченого кредитования в целом, перейдите по данной ссылке.

Наличие детей в семье непосредственно влияет на повышение кредитной ставки вплоть до 95% от цены жилья.

Условия ипотеки

Правила предоставления в Сбербанке ипотеки достаточно простые и позволяют воспользоваться ссудой любому желающему.

Плюсы и минусы ипотечного кредитования

Основным же требованием кредитования является наличие поручителей или объекта залога. В качестве последнего может выступать как собственно покупаемая квартира, так и другое имущество равноценное приобретаемому по стоимости. Получение ипотеки без первоначального вклада возможно только за счет материнского/семейного капитала.

Другими условиями предоставления банковского займа на покупку недвижимости выступают:

- обязательное внесение первого платежа не меньше 10% от стоимости жилья;

- возраст заемщика старше 21 года;

- наличие российского гражданства;

- прописка в регионе расположения банка;

- положительная кредитная история;

- стабильность трудоустройства и зарплаты получателя кредита;

- максимальный возраст заимодателя к моменту погашения последнего взноса не более 75 лет;

- минимальный рабочий стаж заемщика в 1 год;

- не меньше полугода на последнем месте работы.

Кроме того, созаемщиками в ипотеке одновременно могут выступать три субъекта. В ряде случаев ими являются молодые семьи и близкие родственники. В случае же развода кредитные обязательства осуществляются согласно ипотечному договору, а при отсутствии такового — делятся поровну между супругами.

Ипотеку лучше брать в национальной валюте в качестве собственной страховки от варьирования курса валют и возможных финансовых потерь.

Документы для получения ипотеки

При оформлении ипотеки в Сбербанке не обойтись без сбора двух пакетов документов. Первый для подачи самой заявки на получение ссуды, а второй для приобретения собственно недвижимости. Только на основе предоставления полного списка бумаг, прошение об ипотеке будет рассмотрено банком.

Итак, необходимые документы для подачи в Сбербанк заявки физическим лицом:

- Заявление на получение ипотеки.

- Справка о доходах за последние полгода формы 2-НДФЛ. При наличии у кридитозаемщика пластиковой карты Сбербанка такой документ не нужен.

- Копия трудовой книжки или документ, подтверждающий занятость заемщика.

- Собственный паспорт и документы удостоверяющие личности созаемщиков, поручителей и залогодателей.

- ИНН или индентификационный номер налогоплательщика.

- Пенсионное удостоверение и документ о праве субъекта получения ипотеки по программе «Военная ипотека».

- Детские свидетельства о рождении.

- Документ о заключении брака при неполной семье.

- Копия документа (сберкнижки) о сумме в 10% от ипотечного займа при наличии несовершеннолетних детей и 15% при их отсутствии.

Это стандартный пакет для оформления прошения ссуды на покупку вторичного жилья. Если же вопрос касается самостоятельного строительства или первичного жилья к перечисленным справкам возможно приложение дополнительных бумаг, согласно индивидуальной заявке. Приемом и рассмотрением прошений на ипотеку занимается кредитный отдел Сбербанка. Получение ответа по запросу составляет срок в 10 дней.

В случае положительного решения вопроса ипотечного кредитования, следует второй этап — сбор документов на покупку жилья.

Главная задача на данной стадии — уложиться в трехмесячный срок, за время которого необходимо найти желаемую недвижимость и подготовить пакет документов на ее приобретение.

В список документов на покупку жилья входят:

- Оценочный сертификат недвижимого имущества.

- Паспорт и план жилья из БТИ.

- Нотариально заверенное согласие мужа/жены на распоряжение недвижимым имуществом.

- Подтверждающие личность продавца, его супруги/супруга или совладельцев квартиры документы.

- Выписка из домовой книги.

- Разрешение попечительского совета на продажу жилья, собственником или совладельцем которого является несовершеннолетнее лицо.

- Форма договора купли-продажи недвижимости.

- Нотариально заверенная доверенность от имени отсутствующего при сделке собственника жилья о праве осуществления купли-продажи доверенным им лицом.

При выполнении всех условий подачи документов и оплате обязательного годового страхования жилья, можно с уверенностью заселяться в новую квартиру.

Похожие статьи

berolux.ru

Плюсы и минусы ипотеки | Ипотечное кредитование

- как правило, проценты по ипотечным кредитам ниже, чем в других кредитных программах;

- ипотека выдается на длительный срок от 5 до 30 лет;

- требуется предоставление в банк внушительного пакета документов, как для оценки платежеспособности, так для проверки объекта ипотеки на юридическую чистоту;

- практически все ипотечные программы предусматривают страхование жизни и работоспособности заемщика, а также объекта ипотеки;

- оформление ипотечного кредита сопряжено с такими расходами, как оплата оценки недвижимости, покупка страхового полиса и т.д.;

- банки предъявляют довольно строгие требования к заемщику и созаемщикам и т.д.

Плюсы ипотеки

Возможность заселиться в новое жилье сразу

Это, пожалуй, самое главное преимущество ипотеки, которое, как правило, перевешивает все ее недостатки. Кто чаще всего берет ипотеку? Чаще всего - это вновь образовавшиеся семьи, которые просто не в состоянии быстро накопить на жилье, а жить отдельно от родителей хочется уже сейчас. Или те, кто решил переехать в более густозаселенный регион, ведь в провинции стоимость жилья намного ниже, чем в большом городе, а заработные платы такие, что на городскую квартиру или дом можно копить всю жизнь. Или семьи, которым в связи с рождением ребенка старое жилье становится мало и т.д. Все эти категории граждан не хотят и не могут ждать много лет, пока удастся скопить на жилье, а потому ипотека для них - наилучшее решение.Длительный срок кредитования

Долгий срок кредитования - это один из важнейших факторов, которые склоняют человека к взятию ипотечного кредита. Дело в том, что за счет большого периода, на который выдается займ, ежемесячные платежи оказываются не такими обременительными для семьи заемщика. Несмотря на то, что сумма, выдаваемая в кредит, как правило, довольно прилична, ежемесячный платеж не превышает 1/3 - 1/4 от совокупного дохода семьи (некоторые банки предъявляют к заемщику такое требование, чтобы ежемесячный платеж не превышал 1/4 дохода семьи). В итоге платежи по ипотеке во многих случаях эквивалентны ежемесячным платежам по аренде жилья. Но в первом случае заемщика греет мысль о том, что он ежемесячно платит за то, чтобы это жилье в итоге стало его собственным, а не просто отдает эти деньги владельцу жилья. Более того, со временем доход семьи увеличивается (а в благополучной семье это неизбежно), а платеж по ипотеке уменьшается (ведь каждый месяц сумма займа неумолимо уменьшается и процент за пользование нею соответственно тоже).Участие в государственных социальных программах

Наше государство стремится заботиться о некоторых категориях граждан, предоставляя им возможность за бюджетный счет получать ипотечные займы на более выгодных условиях. В частности это: молодые семьи, молодые учителя, молодые ученые, военнослужащие и т.п. В государственном бюджете заложены определенные суммы, которые будут направлены на обеспечение льготников жильем, однако купить за государственный счет жилье всем, кто этого заслуживает просто невозможно. А благодаря сотрудничеству с банками в части выдачи ипотечных кредитов, государство может помочь обрести свое жилье несравнимо большему количеству льготников.Возможность инвестирования

Для некоторых людей ипотечный кредит - это возможность выгодно вкладывать излишки денежных средств. Недвижимость во все времена остается одним из наиболее популярных объектов инвестирования, она со временем, как правило, только увеличивается в цене. Более того, сделав приличный ремонт можно сразу же поднять ее стоимость на порядок. В книге "Богатый папа, бедный папа" Роберт Киосаки описывал одну из первых своих инвестиционных операций. Ее суть заключалась покупке в ипотеку недвижимости и дальнейшей сдачи ее в аренду. Причем арендная плата немного превышала платеж по кредиту. Таким образом, фактически кредит платил арендатор, а Роберт при этом получал небольшую прибыль. Не секрет, что в США проценты по ипотеке в несколько раз меньше, чем в России. Потому эту схему в нашей стране реализовать не так легко, но в некоторых регионах вполне возможно. Впрочем, есть у ипотечного кредитования и свои недостатки.Минусы ипотеки

Переплата

Самый большой минус ипотеки - это переплата, которая по размеру порой достигает нескольких стоимостей квартиры. Ведь заемщик платит такой займ много лет и за это время сумма процентов набегает просто колоссальная. Возьмем, к примеру, процентную ставку в 10%, т.е. в год заемщик должен выплатить банку 10% стоимости жилья. За 10 лет – это уже 100% стоимости, за 30 лет – соответственно 300%.Необходимость вносить ежемесячные платежи

Иногда случаются форс-мажоры: кормилец может лишиться работы, неожиданно может слечь кто-то из родственников или автомобиль может сильно пострадать в ДТП и срочно нуждаться в ремонте. Но, несмотря на эти обстоятельства, платежи по ипотеке необходимо вносить вовремя и регулярно. Разумеется, некоторые банки могут пойти навстречу заемщику и предоставить ему так называемые "кредитные каникулы". Но в таком случае разрешается не гасить тело кредита, а проценты придется уплачивать в любом случае. Если же заемщик совсем потеряет возможность зарабатывать, то банк отберет у него жилье.Сложное оформление

Этот недостаток ипотеки в последнее время становится менее актуален. Многие банки выдают ипотечные кредиты по двум документам, да и, в общем, документальная проверка платежеспособности заемщика упростилась благодаря набирающим обороты бюро кредитных историй. Тем не менее, ипотека остается наиболее сложным в оформлении кредитом, ведь здесь требуется собрать множество документов, как о заемщике, так и об объекте ипотеки. Кроме того, придется проводить экспертную оценку недвижимости, а также покупать страховой полис, что усложняет и без того непростую процедуру оформления. Из всего сказанного выше можно сделать вывод о том, что ипотека - кредит сложный и дорогостоящий, но и решает он одну из самых животрепещущих проблем любого человека. А потому насколько вы готовы напрячься для того, чтобы поселиться в новое жилье уже завтра – решать только вам.Вам будет интересно

kreditipo.ru

Ипотека: плюсы и минусы

Рано или поздно люди бывают вынуждены предпринять настоящий мозговой штурм, чтобы выбрать правильный ответ на один из двух вопросов: взять ипотеку или следует избежать данного вида кредита? Подобный вопрос способен волновать людей годами, а добиться правильного ответа так и не получается. Но годы идут, а приобрести личную квартиру либо дом очень хочется.

Следует отметить, вряд ли по чужим отзывам удастся составить правильное представление о таком понятии как ипотека.

Ипотечные кредиты

Предлагаемые банками каждому клиенту ипотечные продукты очень индивидуальны, поэтому у одного заемщика всё может пройти гладко, тихо и мирно, а другой столкнется с огромными трудностями. Следовательно, утверждать категорично, что ипотеку нужно брать либо, наоборот, от нее следует отказаться, просто невозможно. Вполне вероятно, что взятая ипотека окажется единственно верным шагом, но возможен и другой вариант, когда вместо долгожданного личного жилья человек приобретает огромную финансовую проблему.

Для быстрого первоначального взноса для ипотеки можно оформить займ под залог автомобиля на этом сайте http://alomb.ru/

Весьма полезно запомнить простую истину, которая поможет в будущем выборе. Оформлять ипотеку нужно не для превращения и без того прекрасной жизни в еще более восхитительную, а для того, чтобы сделать ее достойной, комфортабельной и уютной. Обращаться в банк нужно только в крайнем случае, когда иных выходов из положения не существует.

Конечно, как у всех кредитных обязательств, у ипотеки имеются как положительные, так и отрицательные стороны.

Итак, каковы же минусы ипотеки?

- Самый первый — большая переплата по кредиту, поскольку процентная ставка составляет около семнадцати процентов.

- Большой срок действия кредита. Бывают случаи, когда ипотечный кредит может длиться около пятидесяти лет, то есть, полжизни, и все это время нужно постоянно на чем-то экономить, чтобы погасить очередную задолженность.

Положительные стороны ипотеки

- Предоставляется возможность довольно быстро приобрести личное жилое пространство.

- Весьма привлекательно, что не требуется в течение многих лет копить средства на покупку квартиры либо дома, достаточно лишь вносить ежемесячный взнос, который был рассчитан заранее с учетом дохода заемщика и семейного бюджета.

Несмотря на сложность принятия решения о приобретении жилья по ипотеке, хочется надеяться на разумный выбор каждого потребителя и получение им в результате удобного жилья.

vlohzi-dengi.ru