Ипотека по двум документам без подтверждения доходов в Сбербанке. Взять ипотеку по 2 документам

Ипотека по 2 документам: миф или реальность?

Собственное жилье – желаемая цель каждого человека. Взять кредит – быстрый и приемлемый вариант приобретения заветной недвижимости, но для оформления потребуется приложить усилия. Новый банковский продукт «ипотека по 2 документам» поможет стать мечте реальностью.

Что такое ипотека, и какие ее особенности?

Форма кредита, при которой в качестве залога выступает недвижимое имущество, называется ипотекой. Деньги при данной форме кредитования выдаются на покупку домов, квартир, гаражей и пр. Особенность этого вида кредитования заключается в том, что недвижимость сразу оформляется на того, кто его приобретает. В случае неуплаты, по договору залога банк может востребовать возврат суммы, и придется продать объект недвижимости. Сама квартира, дом, приобретенные в кредит выступают гарантом того, что финансовое учреждение может получить назад свои деньги с процентами за пользование.

В большинстве случаев окончательное рассмотрение заявки занимает достаточно времени, а предварительное решение по выдаче ипотеки по двум документам может быть принято в течение 24 часов.

ВТБ

«Победа над формальностями» — новый ипотечный продукт, разработанный специалистами банка ВТБ. Главные особенности – решение по выдаче ипотеки специалисты ВТБ озвучат заемщику в течение суток, подтверждения доходов не потребуется. Для решения необходимо предоставить паспорт и СНИЛС (или ИНН для лиц, не имеющих СНИЛС – например военнослужащих).

Ипотека на рынке вторичного жилья →

Особенности:

- По данной программе надбавка к процентам по стандартным условиям ипотеки будет не более 0,7%.

- Первоначальный взнос при покупке новостройки – от 30%, а покупка в ипотеку вторичного жилья обяжет заемщика внести от 40% от стоимости недвижимости.

- Материнский капитал по данной программе ВТБ в качестве первого взноса не принимается.

- Программа может быть использована и для рефинансирования ипотечных кредитов.

Таким образом, ставки по программам ипотеки лишь по 2 документам в ВТБ составят:

- «Новостройка» – от 9,8%.

- «Вторичное жильё» – от 9,8%.

- «Большая квартира» – от 9,6%.

- «С господдержкой» – от 6,7%.

- «Для военных» – от 10%.

- «Под залог недвижимости» – от 11,8%.

- «Приобретение залоговой недвижимости» – от 10,3%.

- «Рефинансирование» – от 9,5%.

Условия ипотечных программ в ВТБ →

Россельхозбанк

Взять ипотеку только по паре документов возможно и в Россельхозбанке. Кредит выдается в сумме от 100 тысяч до 8 млн. ₽. Стандартная ставка от 9,35 до 12,5%. Ипотеку можно взять на срок до 25 лет. Первоначальный взнос 40-60% от стоимости залога – приобретаемого на собственные средства и деньги Россельхозбанка объекта жилой недвижимости.

Особенности:

- Только два документа.

- С заемщика не потребуют подтвердить доход, его фактическую занятость.

- Полное отсутствие комиссий.

- Заемщик сам выбирает, как ему погашать ипотеку: аннуитентными платежами (вначале гасятся %, сам кредит начинает интенсивно гаситься ближе к середине – концу срока заимствования, что менее выгодно) или по дифференцированной схеме (самый лучший вариант, по которому основной долг гасится равномерно).

- Если есть супруг (а) – Россельхозбанк обязательно их привлечет в качестве созаемщика.

- Можно закрыть кредит досрочно.

«Ипотечные» ошибки, допускаемые заемщиком →

Что нужно для получения ипотечных денег?

Перед выбором банка стоит детально изучить все условия банков, где выдается ипотека по двум документам. Просчитать ежемесячные платежи, доходы и необходимую сумму по кредиту. Все это возможно сделать в ипотечном онлайн калькуляторе. Уже на сайтах банков можно оставить заявку, по которой с вами свяжется менеджер. Он предоставит полную консультацию, ответит на все интересующие будущего заемщика вопросы. После оформления заявления-анкеты, проверки документов, банк принимает решение, и дает срок на выбор жилья, подготовку всех деталей и документов для сделки.

В день подписания договора купли-продажи деньги передаются продавцу, а недвижимость в собственность владельца, и в залог. Имущество, выступающее обеспечением по кредиту, обязательно страхуется на весь срок действия договора. Также предполагается обязательное страхование жизни, здоровья заемщика.

Преимущества и недостатки приобретения жилья в ипотеку

На весь срок действия договора на имущество налагается своеобразный арест, во время действия которого невозможно осуществлять никакие операции с недвижимостью. В момент полного погашения всей суммы квартира, дом, и другой объект полностью переходит в собственность владельца. С имущества снимают всякое обременение. После этого собственник может продавать его, и осуществлять другие операции.

К плюсам ипотечного кредитования можно отнести следующее:

- В день подписания договора купли-продажи собственник въезжает уже в свое жилье, которым может уже пользоваться.

- Можно произвести понижение процентной ставки, воспользовавшись рефинансированием.

- Достаточно всего 2 документа для принятия решения банком по выдаче ипотеки.

- При досрочном погашении в подавляющем числе банков нет комиссий и штрафов.

К недостаткам можно отнести то, что за весь период ипотеки будет существенная переплата по процентам, размер которой может соизмеряться со стоимостью приобретенной квартиры.

naydikredit.ru

ипотека по двум документам, условия предоставления

В Сбербанке ипотека по двум документам является очень распространенной услугой. Тенденцией российского финансового рынка последних лет стало снижение требований кредитных учреждений по отношению к заемщику и перечню предоставляемых документов. Предложение Сбербанка ипотеки по двум документам появилось одним из первых, что во многом объясняется лидирующими позициями банка на российском финансовом рынке.

Содержание статьи:

Кто может взять ипотеку по двум документам

Ипотека Сбербанка дает клиентам возможность воспользоваться упрощенной процедурой оформления займа. На получение кредита вправе рассчитывать только российские граждане.

Основным преимуществом программы является возможность быстро получить кредит, так как участникам зарплатного проекта банка достаточно предоставить только российский паспорт. Такое предложение выгодно гражданам, которые не могут предоставить справку о доходах формы 2-НДФЛ или желают получить кредит в максимально короткие сроки, не обладая запасом времени для сбора большого количества документов.

В отношении заемщика предъявляется ряд обязательных требований. В число основных условий предоставления кредита входит:

- достижение нижней возрастной границы в 21 год;

- возраст на момент выплаты кредита не более 65 лет;

- наличие трудового стажа.

Для возможности получения кредитных средств потенциальный заемщик обязан иметь общий трудовой стаж длительностью 5 лет, на последнем месте работы физическое лицо должно проработать не менее 6 месяцев.

Согласно действующим правилам, в процессе кредитования могут участвовать 3 созаемщика. В этом случае каждый из них должен удовлетворять перечисленным требованиям.

Условия предоставления ипотеки

Предложение ипотеки Сбербанка по 2 документам распространяется на программы кредитования для приобретения готового или строящегося жилья. Воспользоваться преимуществами получения займа по упрощенному варианту можно при кредитовании в рамках акций, проводимых банком или застройщиками.

Содержание, условия, требования программ и акций периодически меняются, поэтому информацию о действующих предложениях по кредиту рекомендуется узнавать у специалистов банка или самостоятельно на официальном сайте Сбербанка. Кредитные средства сегодня выдаются только в российских рублях. Сбербанк ипотеку по 2 документам выдает на срок от 1 года до 30 лет.

Необходимые документы

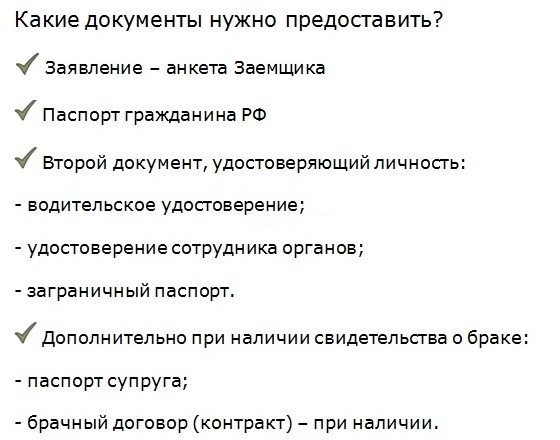

Правилами ипотеки Сбербанка по 2 документам установлен перечень обязательных бумаг, без предоставления которых оформление кредита на покупку жилой недвижимости невозможно. В Сбербанке в рамках программы клиент обязан предоставить:

- оформленную заявку на получение займа с указанием личных данных и желаемых параметров кредитования;

- российский паспорт с отметкой о месте регистрации;

- документ гражданина, который выступает в качестве дополнительного подтверждения личности заемщика.

В качестве второго документа может использоваться военный билет, права на вождение автотранспортом или СНИЛС. Служащие на контрактной основе могут предоставить удостоверение военнослужащего или сотрудника органов. Согласно существующим требованиям, Сбербанк вправе потребовать дополнительные документы при оформлении займа.

В качестве обеспечения по кредиту может выступать объект недвижимости заемщика, при этом права владения должны быть подтверждены документально. В этом случае в пакет требуется включить документы о предмете залога. После получения одобрения по кредиту у клиента есть в запасе 60 дней. В течение этого срока он должен выбрать недвижимость и предоставить документы в отношении объекта кредитования, а также подтверждение об уплате первоначального взноса. Срок отсчитывается с даты одобрения Сбербанком заявки на получение займа.

Процентные ставки

Программа двух от Сбербанка документов предполагает целевое направление использования кредитных средств. Клиент вправе приобрести жилую недвижимость на первичном или вторичном рынке, от выбора программы будут зависеть условия выдачи займа.

Наиболее выгодные условия кредитования получают клиенты при соблюдении следующих условий:

- имеют статус участника зарплатного проекта;

- воспользовались преимуществами акции «Витрина»;

- использовали при оформлении сервис электронной регистрации;

- заключили договор комплексного страхования.

При соблюдении всех условий клиент вправе рассчитывать на минимальную ставку процента в 10,1% в рамках программы ипотечного кредитования на приобретение готового жилья и в 10,4% на покупку строящегося объекта. К базовому значению применяются надбавки в следующих размерах:

- без обращения к сервису электронной регистрации — 0,1%

- отсутствие статуса зарплатного клиента — 0,5%;

- отказ заключать договор страхования жизни и здоровья — 1%.

Условия кредитования прописываются в заключаемом договоре, поэтому специалисты советуют внимательно изучать все пункты документа перед подписанием.

Первоначальный взнос

Условия кредитования залога ипотеки по двум документам без подтверждения дохода в Сбербанке предусматривают обязательное внесение первоначального взноса. Минимальная сумма для первого взноса составляет 50% и не зависит от того, оформляется кредит для приобретения готового или строящегося жилья.

Калькулятор расчета ипотеки

Инструмент Сбербанка позволяет самостоятельно рассчитать параметры ипотеки по действующим условиям предоставления займа в рамках выбранной ипотечной программы. Расчет выполняется автоматически после ввода желаемых параметров кредитования. Для получения предварительных данных клиенту достаточно выбрать:

- целевое назначение получаемых кредитных средств;

- стоимость приобретаемого объекта недвижимости;

- сумму первого взноса;

- длительность кредитования.

Интерфейс ипотечного калькулятора прост и интуитивно понятен. После ввода основных параметров потребуется отметить галочками пункты, которые дают клиенту возможность получить более выгодные условия кредитования. К таким относятся: участие в зарплатном проекте, согласие заключить комплексное страхование и воспользоваться электронным вариантом оформления. При помощи калькулятора можно получить ответы на следующие вопросы:

- размер максимальной суммы кредита;

- данные о ежемесячных платежах;

- выгодность досрочного погашения.

Клиенту нет необходимости задумываться о размере процентной ставки, искать информацию о действующих условиях. После ввода всех параметров в правой стороне формы отобразятся расчетные данные в виде суммы займа и ежемесячного платежа. Клиент может увидеть установленную ипотечную процентную ставку и сумму дохода, необходимую для возможности одобрения кредита.

При желании клиент может поэкспериментировать путем ввода разных параметров кредита и анализа выгодности того или иного предложения. В любой момент можно распечатать предварительный график платежей для проведения сравнения в дальнейшем нескольких вариантов расчетов. Стоит учесть, что полученные данные являются предварительными; окончательные условия предоставления займа будут установлены только при заключении кредитного договора.

Подача заявки в режиме онлайн

Заявку на ипотеку двумя документами в Сбербанке можно подать не только при личном посещении филиала кредитной организации, но и посредством использования онлайн-сервиса. Такая возможность была предоставлена банком своим клиентам относительно недавно, и с каждым годом инструмент приобретает все большую популярность.

Преимуществами способа удаленной подачи заявки являются следующие моменты:

- Экономия времени, так как не требуется лично посещать отделение банка и ожидать в очереди.

- Большая вероятность одобрения. По статистике, 8 из 10 заявок заканчиваются выдачей положительного решения.

- Мобильность, так как подать заявку можно в любом месте с доступом в интернет.

Заявку онлайн можно подать на программы ипотечного кредитования, рефинансирования и на получение потребительского кредита. Процесс оформления предполагает использование личного кабинета клиента, поэтому предварительно необходимо пройти авторизацию и получить логин и пароль. В процессе подачи клиенту потребуется указать цель и желаемый срок кредитования, прикрепить к заявке бланк анкеты. Длительность рассмотрения заявки в среднем занимает от 2 часов до 2 рабочих дней.

Видео как получить кредит без справки о доходах:

sberbank-site.ru

Ипотека по двум документам, взять ипотеку по 2 документам в банках

Ипотека по двум документам в банках России

До недавнего времени для того, чтобы оформить кредит на покупку или строительство жилья, нужно было подготовить и подать в банк огромное количество документов, включая справки о доходах, а также бумаги, подтверждающие право собственности на движимое и недвижимое имущество. Естественно, такое положение дел создавало массу проблем для тех потребителей, у которых не было стабильного уровня дохода или официальной занятости. Однако теперь с этой проблемой вполне можно справиться. Сделать это позволит ипотека по двум документам. Этот кредитный продукт позволяет большинству клиентов получить необходимые средства на свой дом или квартиру уже при первом обращении в банки России.

Как получить ипотеку по двум документам?

Если вам нужна ипотека по 2 документам, действовать нужно так:

- Изначально следует изучить предложения банков и выбрать кредит, имеющий выгодные условия.

- После этого нужно обратиться в отделение банка и подать документы. В зависимости от программы кредитования такими могут быть: паспорт гражданина, права, загранпаспорт. Редко по таким программам в качестве второго документа берут справку о доходах.

- Далее нужно подобрать жилье, которое банк сможет одобрить, и представить его кредитной организации.

- Если банк положительно ответит на ваш запрос, нужно будет явиться в отделение кредитной организации, оформить страхование, а затем подписать договор.

Вам останется только взять документы, подтверждающие одобрение кредита, и дождаться проведения сделки между банком и продавцом жилья. Получить квартиру в свое распоряжение вы сможете через несколько дней после заключения такой сделки.

Какие банки дают ипотеку по 2 документам?

Взять ипотеку по двум документам в 2018-м году можно во многих банках. Наиболее удачные программы такого кредитования предлагают Сбербанк, Банк ВТБ, Газпромбанк, Россельхозбанк, Альфа-Банк. В этих организациях невысокие процентные ставки и простые условия оформления кредита на жилье.

Также по хорошим ставкам можно получить ипотечный кредит в тех банках, где вы получаете зарплату либо держите депозит. Такие кредитные организации готовы предложить хорошие условия сотрудничества и могут оформить ссуду без подтверждения доходов и залога и даже предложить удобное рефинансирование при удачном сотрудничестве. Потому к ним нужно обращаться в первую очередь.

bankiros.ru

Ипотечный кредит по двум документам — особенности получения ипотеки по паспорту

На правительственном уровне уже долгое время решаются задачи относительно либерализации ипотеки. Финансово-кредитные учреждения вынуждены были прислушаться к пожеланиям государства, и теперь для потребителей доступен такой вид кредитования, как ипотека по двум документам. Если речь идет об ипотечном кредитовании, следует понимать, что паспорт или только два документа – это документы, подаваемые с заявкой на получение кредитных средств.

Это значит, что пакет документов для одобрения кредитной заявки становится меньше, но в любом случае, заемщику необходимо будет сделать оценку имущества и застраховать его. Также необходимо представить документы на право собственности на объект залога.

Вдобавок, для финансово-кредитного учреждения важно знать, что у заемщика имеются средства на первоначальный взнос. Документ, который подтвердит факт наличия у клиента денежных средств, нужно представить не для рассмотрения заявки на выдачу кредита, а в определенный срок после того, как будет принято положительное решение на выдачу денег.

Такими документами могут выступать: жилищный сертификат, выписка с банковского счета о наличии на нем требуемой суммы, свидетельство на получении субсидии и т.п.

Ипотека по двум документам

Многие финансово-кредитные учреждения, которые включены Центробанком в перечень крупнейших, предоставили своим клиентам возможность оформить ипотеку по двум документам. Безусловно, нужен паспорт – он является первым и основным документом. В качестве второго могут быть:

- Загранпаспорт;

- Военный билет;

- СНиЛС;

- Водительское удостоверение;

- Документ, который подтверждает (прямо или косвенно) заявленный клиентом доход. К примеру, в качестве прямого подтверждения может выступить свидетельство о праве собственности на недвижимое имущество. В качестве косвенного подтверждения – загранпаспорт, где имеются отметки о выезде заграницу за последние полгода.

На момент, когда кредит погашается заемщиком в полном объеме, его возраст не должен превышать 65 лет.

Особенности ипотечного кредита по двум документам

Безусловно, кредитные программы имеют более жесткие условия, чем стандартные ипотечные кредиты, где сразу надо представить полный пакет документов, утвержденный банком. Отметим, что в последнее время разработаны кредитные программы, где размер первоначального взноса существенно снижен. А вот в случае оформления кредита «по двум документам» размер первоначального взноса будет составлять не менее 30% от суммы кредита. В некоторых финансово-кредитных учреждениях данный взнос может составлять даже 40%-50%.

Ставка по кредиту тоже будет повышенной. К примеру, Сбербанк оформляет ипотеку по двум документам по ставке на 0,5% больше, чем в стандартном варианте. Другие банки предоставляют заемщикам выбор: если заемщик застраховал все требуемые банком риски, ставка повысится на 0,6%. Если страховка оформлена лишь на повреждение залогового имущества или утрату, то ставка повышается на 1%.

Учитывайте, что средняя ставка на банковском рынке по упрощенным кредитным программам будет выше, чем по стандартной ипотеке – она находится в пределах 13%-15%.

Для заемщика, желающего воспользоваться данной программой, есть положительный момент – срок рассмотрения заявки составляется всего 2-3 дня.

Ипотека по паспорту

Ипотечный кредит при наличии только лишь паспорта является не столь распространенным банковским продуктом, если сравнивать с ипотекой по двум документам. Но обе эти программы имеют практически одинаковые условия выдачи денежных средств.

Желающим воспользоваться программой ипотеки по паспорту, нужно иметь в наличии внушительную сумму на первоначальный взнос – от 30%-50% от стоимости жилья. Следует понимать, что для банка на самом деле самым важным документом является подтверждение источника дохода заемщика.

В какой-то мере, программа получения ипотеки по паспорту является тонким маркетинговым ходом, и заемщику все равно придется подтверждать свое стабильное финансовое состояние. На основании паспорта дается решение кредитного комитета. Необходимые кредитные средства без подтверждения доходов или наличия денег на первоначальный взнос банк не выдаст в любом случае.Отметим, что к бумагам, которые подтверждают уровень дохода, кредитные программы «кредит по паспорту» не предъявляют жестких требований. Принимаются не только лишь 2-НДФЛ, но и другие бумаги, доказывающие уровень дохода.

Кто может получить ипотеку по паспорту или по двум документам

Рассмотренные выше ипотечные программы подойдут следующим категориям граждан:

1. Гражданам, имеющим высокий уровень дохода, которые обладают денежными средствами на внушительный первоначальный взнос, но не имеющим возможность представить большой пакет документов, как при стандартном ипотечном кредите.

2. Лицам, проводящим сложную сделку со множеством этапов, которым необходимо получить кредитные средства в срочном порядке.

3. Гражданам, использующим средства материнского капитала, субсидию от государства (выдача документов, которые подтверждают факт получения средств, да и самих денег, во многих случаях задерживается по вине администраций. По этой причине отсрочка в предоставлении данных бумаг придется кстати).

www.papabankir.ru

Как взять ипотеку в Сбербанке без подтверждения дохода по двум документам

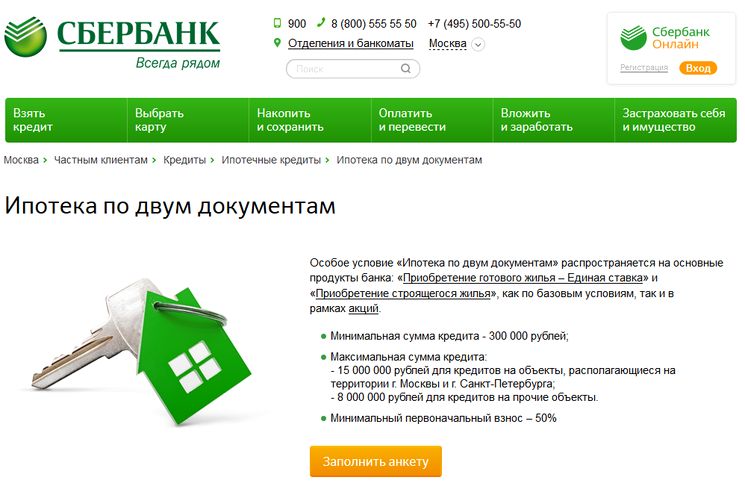

Ипотека по двум документам от Сбербанка – программа, которая позволит получить средства на покупку сданного в эксплуатацию или строящегося жилья в упрощенном порядке. Обеспечением для такой ссуды может выступать приобретаемая или имеющаяся у заемщика недвижимость.

Особенности ипотечной программы

Главным преимуществом ипотечного займа по 2 документам является отсутствие требования о подтверждении уровня заработка и наличии трудовой занятости кредитополучателя. Упрощенный порядок оформления договора заключается в сокращенном пакете требуемых документов.

Ипотечный заем на основании двух документов предусматривает участие в двух программах Сбербанка:

- «Покупка готового жилья (вторичный рынок) – Единая ставка».

- «Покупка строящейся недвижимости (первичный рынок – новостройки, в том числе на стадии строительства)».

На строительство частного дома и покупку загородной недвижимости льготный порядок оформления договора не распространяется. Клиенты, не участвующие в зарплатных проектах, должны будут подтвердить и доход, и трудоустройство.

Условия и процентные ставки

Процент переплаты по такому договору будет более высоким, чем по другим ипотечным программам, где банк обязательно требует бумаги и справки о работе и заработке. Сумма первоначального ипотечного взноса также несколько выше.

Базовые условия ипотеки:

| От 300 тыс., максимум – до 15 млн (для Москвы и Санкт-Петербурга) и до 8 млн для других регионов страны |

| От 50% |

| До 30 лет |

| 0% |

Воспользоваться программой могут все желающие заемщики, вне зависимости от того, получает ли клиент зарплату или другие выплаты на карту Сбербанка или нет.

В среднем процент переплаты по базовым и акционным продуктам будет увеличена на 0,5–1%. Если банк кредитует сданное в эксплуатацию жилье на вторичном рынке:

- При участии в акции «Витрина» – 10,1% – 10,2% за год (с электронной регистрацией – без).

- Без льготных условий – 10,4% – 10,5%.

Акция «Витрина» предполагает выбор квартиры на портале «ДомКлик», помеченные знаком «Одобрение онлайн», и снижает ставку на 0,3%. Указанное жилье прошло предварительную проверку Сбербанка, поэтому их оформление возможно без выписки из Росреестра. Достаточно отправить объект на одобрение через онлайн-сервис.

Молодые семьи также могут оформить ипотеку без подтверждения дохода. Для них базовая ставка еще ниже:

- 9,6% – 9,7% в год (с электронной регистрацией – без) при выборе недвижимости на ресурсе «ДомКлик»;

- 9,9% – 10% (с электронной регистрацией – без) для остальных объектов.

Ставки по договорам на приобретение строящейся недвижимости несколько отличаются:

- Базовый процент долгосрочного займа – от 10,4% до 10,5% годовых.

- Если клиент участвует в программе субсидирования (до 7 лет) – 8,4–8,5% за год.

- Программа субсидирования от 7 до 12 лет – от 8,9% до 9% в год.

Минимальное значение, как и в предыдущих случаях, применимо, если заемщик проходит электронную регистрацию. Условия актуальны для кредитования объектов, возведенных аккредитованными застройщиками Сбербанка.

При отказе заключать страховой договор, защищающий жизнь и здоровье кредитополучателя, годовой процент по займу увеличивается на 1%.

При просрочке выплат по ссуде возможны штрафные санкции – неустойка равна ключевой ставке ЦБ РФ на дату заключения ипотечного соглашения. При систематическом невыполнении условий ипотечного договора залоговая квартира конфискуется, перепродается для погашения задолженности перед банком.

Требования банка к клиентам и необходимые документы

Перечень требований к кредитополучателю у Сбербанка, при оформлении ипотеки по 2 документам, минимален:

- Наличие российского гражданства.

- Возраст от 21. На дату полного расчета по ипотеке заемщику не может быть больше 75 лет.

- Трудовой стаж не менее 12 месяцев за последние 5 лет и от полугода у последнего работодателя. Зарплатным клиентам достаточно иметь срок трудоустройства на текущем месте занятости от 6 мес.

Кредитополучатель вправе привлечь не более трех созаемщиков, отвечающих перечисленным требованиям. Муж или жена заявителя автоматически становятся созаемщиком. Исключение – в случае подписания брачного контракта или если супруг (супруга) не имеют российского гражданства.

Для подачи заявки на одобрение потребуется предоставить в отделение Сбербанка:

- Гражданский паспорт со штампом о прописке.

- Второй документ, которым заемщик может подтвердить свою личность – водительские права, военный билет, приписное свидетельство, загранпаспорт, карточка СНИЛС.

Третьим документом станет анкета-заявление на получение заемных средств от банка. Если для обеспечения по ипотечному договору залог накладывается на имеющееся в собственности кредитополучателя жилье, дополнительно подаются документы об этой недвижимости.

После того, как банк огласит положительное решение, заемщик предоставляет:

- Квитанцию о внесении первоначального взноса.

- Документацию на приобретаемую недвижимость – подается в течение двух месяцев.

Порядок оформления ипотечного договора

Первоначальную заявку можно направить онлайн через сервис «ДомКлик». Для этого нужно создать личный кабинет либо авторизоваться через Сбербанк Онлайн. На этом же ресурсе есть кредитный калькулятор, с помощью которого можно произвести расчеты по кредиту. Возможен и другой вариант – заполнить анкету-заявление на получение средств, собрать пакет необходимых документов и обратиться в любое подразделение банка. Время рассмотрения обращения составляет от 2 до 5 рабочих (банковских) дней.

После подписания договора кредитополучатель страхует имущество, выступающее обеспечением, и перечисляет первоначальный взнос. Затем банк переводит средства в счет оплаты недвижимости. В залог передается приобретаемый объект либо иное имущество.

Пошаговая инструкция, как оформляется ипотека, а также полезные советы заемщикам подробно описаны в этой статье.

Преимущества и недостатки данного предложения

Как и любой кредитный договор, ипотека, оформленная в упрощенном порядке, имеет свои сильные и слабые стороны. К ее преимуществам можно отнести:

- Минимальный пакет документов – гражданский паспорт и дополнительное свидетельство, удостоверяющее личность.

- Возможность привлекать созаемщиков.

- Быстрое рассмотрение заявки.

- Оформление договора без подтверждения заработка и работы.

- Предусмотрена возможность оплаты средствами материнского капитала. Если суммы достаточно, ипотеку можно взять и без первоначального взноса.

Но есть у программы и минусы:

- Завышенная ставка.

- Увеличенный первоначальный взнос.

Программы ипотечного кредитования такого формата делают жилье еще более доступным. Условия позволяют официально приобрести собственную недвижимость при невозможности документально подтвердить доходы и занятость. При этом Сбербанк не единственная финансовая организация, где существует упрощенный порядок покупки жилья. Например, «Россельхозбанк» также предоставляет ипотеку всего по двум документам, без справки о доходах, на сравнительно выгодных условиях.

ДАТА ПУБЛИКАЦИИ: 06.04.2018

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.

creditkin.guru

Какие банки дают ипотеку по 2 документам в 2017 (без подтверждения доходов)

Абсолютно каждый человек нуждается в жилье. Но купить квартиру в настоящее время под силу не каждому. Цены на недвижимость весьма высокие. А ведь у каждого вырастают свои дети, заводят семьи, рождают детей. Как быть в таком случае? Где жить? Арендовать апартаменты совершенно не выгодно, да и нет уверенности в том, что на следующий день хозяйка не выгонит из квартиры. Именно поэтому многие предпочитают брать квартиру в кредит. Оформление ипотеки пользуется огромной популярностью, так как это наиболее реальный вариант получить во владение собственные апартаменты. Но многих пугает тот факт, что необходимо будет собрать огромный пакет документации для оформления кредитного договора. У многих возникает вопрос о том, какие банки дают ипотеку по двум документам.

Абсолютно каждый человек нуждается в жилье. Но купить квартиру в настоящее время под силу не каждому. Цены на недвижимость весьма высокие. А ведь у каждого вырастают свои дети, заводят семьи, рождают детей. Как быть в таком случае? Где жить? Арендовать апартаменты совершенно не выгодно, да и нет уверенности в том, что на следующий день хозяйка не выгонит из квартиры. Именно поэтому многие предпочитают брать квартиру в кредит. Оформление ипотеки пользуется огромной популярностью, так как это наиболее реальный вариант получить во владение собственные апартаменты. Но многих пугает тот факт, что необходимо будет собрать огромный пакет документации для оформления кредитного договора. У многих возникает вопрос о том, какие банки дают ипотеку по двум документам.

Какие банки дают ипотеку по двум документам?

На сегодняшний день получить кредитное решение можно буквально в течение 24 часов. Но к процессу подписания кредитного договора необходимо подойти со всей внимательностью. Покупка квартиры в кредит – это очень ответственно, поэтому нужно заранее продумать все за и против. Не каждый банк готов сотрудничать с клиентами, которые предоставляют минимальный пакет документов, так как не хотят рисковать. Но все же есть финансовые организации, которые дают ипотеку по 2 документам. Итак, какие банки дают ипотеку по 2 документам? К ним можно отнести:

- Сбербанк России;

- ВТБ 24;

- Банк Москвы;

- Россельхозбанк.

Особенности ипотеки:

- Это тот вид займа, который оформляется под залог приобретаемой недвижимости. Получатели ипотеки могут только проживать в апартаментах до момента полного погашения ссуды;

- Так как стоимость залога слишком высока и есть вероятность того, что стоимость недвижимости может начать колебаться, залог необходимо будет в обязательном порядке застраховать;

- Переход апартаментов в залог учреждению обязательно должно сопровождаться нотариальным заверением.

Ипотека в Сбербанк России

В Сбербанке оформить квартиру в ипотеку можно как уже готовую, так и еще строящуюся. Оформить кредитный договор можно как на базовых условиях, так и в рамках акции. Как взять ипотеку? Какая бы квартира ни приобреталась для ее получения нужно:

В Сбербанке оформить квартиру в ипотеку можно как уже готовую, так и еще строящуюся. Оформить кредитный договор можно как на базовых условиях, так и в рамках акции. Как взять ипотеку? Какая бы квартира ни приобреталась для ее получения нужно:

- Заполнить заявление-анкету клиента и собрать необходимые документы;

- Пойти в ближайшее отделение организации;

- Подождать решение учреждения;

- Собрать документы по интересующим апартаментам;

- Оформить договор займа;

- Застраховать недвижимость;

- Взять ипотеку по 2 бумагам и стать собственником квартиры.

Покупка готовых апартаментов

Данная ссуда в этом случае выдается на покупку квартиры, дома или другого жилого помещения на вторичном рынке. Ипотечный займ выдается на следующих условиях:

- Оформляется только в рублевой валюте;

- Минимум 300 000;

- Максимум не должен быть более 80% оценочной стоимости;

- Займ оформляется максимум на 30 лет;

- Обязательный первый взнос от 20%;

- Нет оплаты за оформление документов и выдачу средств;

- Необходим залог, которым является приобретаемое жилье;

- Обязательная страховка недвижимости.

При оформлении банковского займа с первоначальным взносом от 50% сроком до 10 лет ставка будет 11,5%. В случае оформления договора на период от 10 до 20 лет ставка будет 11,75%. Если заключен договор на срок до 30 лет, то ставка процента будет 12%.

Все заемщики должны выполнять требования банка:

- Возраст строго от 21 до 75 лет;

- Опыт работы не меньше полугода и не меньше года за последние 5 лет;

- Можно привлекать созаемщиков, но не более 3 человек.

Необходимая документация

Каждый желающий оформить ипотеку должен предоставить:

- Заявление-анкету;

- Паспорт гражданина РФ с пропиской;

- Документ, который будет подтверждать платежеспособность.

Если кредит оформляется под залог недвижимости, то нужны бумаги на залог. В случае получения положительного ответа надо предоставить документы на кредитуемое жилище и документ, подтверждающий оплату первого взноса.

Обслуживание ссуды

Ипотека выдается по месту регистрации обратившегося клиента. Рассматриваться заявка может до 5 рабочих дней. Деньги выдаются только единовременно. Погашать кредит нужно ежемесячно равными платежами по графику, который составляет организация. Погасить задолженность можно заблаговременно, но для этого надо написать заявление в отделении. В случае просрочки клиенту будет начисляться пеня в размере 20%.

Покупка строящихся апартаментов

Условия кредитования в этом случае те же самые, но только отличаются процентные ставки. При оплате первоначального взноса от 50% ставка будет 13% при сроке до 10 лет. Если период от 10 до 20, то переплата в размере 13,25%. При максимальном периоде переплата увеличивается до 13,5% годовых.

Условия кредитования в этом случае те же самые, но только отличаются процентные ставки. При оплате первоначального взноса от 50% ставка будет 13% при сроке до 10 лет. Если период от 10 до 20, то переплата в размере 13,25%. При максимальном периоде переплата увеличивается до 13,5% годовых.

Оформление договора в ВТБ 24

Менеджерам учреждения надо предоставить всего лишь два обязательных документа. Приобретать апартаменты можно как на вторичном рынке, так и в новострое. Можно взять кредит на следующих условиях:

- От 600 000 до 30 000 000;

- Ставка от 12,6%;

- Максимум оформляется на 20 лет;

- Первый взнос должен быть не меньше 40%;

- Обязательными документами являются паспорт гражданина РФ и страховое свидетельство;

- Комплексное страхование.

Стоит отметить, что максимальная сумма в размере 30 000 000 выдается только в Москве, Московской области и Санкт-Петербурге. В других регионах максимум – 15 000 000.

Возраст заемщиков должен быть не менее 21 года и не более 60 лет для женщин и 65 для мужчин. После того как клиент заполняет онлайн-заявку он получает ответ в течение суток. Само решение действительно 4 месяца. Далее надо просто выбрать апартаменты и передать все бумаги для оформления сделки.

Погашение займа

Погасить свою задолженность каждый человек может любым удобным для него способом:

- Через ВТБ24-Online;

- Через банкоматы ВТБ 24;

- В кассе любого отделения банка;

- При помощи перевода из любого другого банка;

- Благодаря отделениям Почты России.

Кредит всегда можно погасить досрочно без штрафных санкций. С клиента не будут взиматься комиссии и нет никаких ограничений по сумме.

Оформление ипотеки в Банке Москвы

Очень легко можно получить квартиру в кредит при обращении в Банк Москвы. Этот вариант подойдет тем, кто попросту не располагает временем для того, чтобы собрать полный пакет бумаг. В организации можно оформить простую ипотеку по двум документам без подтверждения доходов. Единственным условием банка является обязательное внесение первого взноса в размере не менее 40% от стоимости приобретаемой недвижимости. При оформлении этого договора материнского капитала не используется. Оформить ипотеку можно на следующих условиях:

Очень легко можно получить квартиру в кредит при обращении в Банк Москвы. Этот вариант подойдет тем, кто попросту не располагает временем для того, чтобы собрать полный пакет бумаг. В организации можно оформить простую ипотеку по двум документам без подтверждения доходов. Единственным условием банка является обязательное внесение первого взноса в размере не менее 40% от стоимости приобретаемой недвижимости. При оформлении этого договора материнского капитала не используется. Оформить ипотеку можно на следующих условиях:

- Возраст обратившегося клиента должен быть от 25 до 65 лет. На момент окончания кредитного договора возраст не должен превышать 60 лет для женщин и 65 лет для мужчин;

- Период кредитования до 30 лет;

- 3 000 000;

- Ставка от 11,15%

- Обязательными документами являются только паспорт гражданина РФ с пропиской и страховое свидетельство.

Обязательным условием банка является страхование приобретаемого жилья.

Ипотека в Россельхозбанке

На сегодняшний день в Россельхозбанке также можно оформить ипотеку всего лишь по двум документам. Приобрести можно не только квартиру, но и дом, таунхаус с земельным участком, а также недвижимость на первичном рынке. Банк может давать кредит на следующих условиях:

- Только рублевая валюта;

- Минимум 100 000;

- Максимум 4 000 000 и 8 000 000 для Москвы и области, Санкт-Петербурга. Также максимум не может быть более 50% от стоимости жилья в многоквартирном доме и не более 60% при покупке дома;

- Кредитование до 25 лет;

- Первая оплата не меньше 40% при покупке квартиры и не менее 50% при покупке дома с земельным участком;

- Нет оплаты за подписание договора и получение средств;

- Залогом является приобретаемое жилье;

- Обязательное страхование имущества;

- Рассмотрение заявки до 10 дней;

- Выдается ссуда единовременно удобным для клиента способом.

Процентные ставки колеблются от 12% до 16%. Размер переплаты зависит от суммы первой оплаты, от периода кредитования, а также от того, является клиент зарплатным или же нет.

Требования к клиенту

- Возраст заемщика от 21 до 65 лет;

- Гражданство РФ;

- Опыт работы не менее полугода на последнем месте и не менее года за последние 60 месяцев;

- Регистрация должна быть только на территории РФ.

Требуемые документы

Клиент обязательно должен предоставить подписанное заявление и паспорт гражданина РФ. Второй документ уже выбирается на усмотрение заемщика:

- Водительские права;

- Удостоверение сотрудника федеральных органов;

- Заграничный паспорт.

Все мужчины возрастом до 27 обязаны предоставить военный билет. Также каждый заемщик должен иметь документы на кредитуемую недвижимость.

Похожие записи

odengah.com