Существуют ли выгодные кредиты и где лучше оформить займ? Где выгодно брать кредит

Где выгоднее взять кредит - просчитываем варианты

Чтобы оплатить нужную нам покупку, на которую здесь и сейчас недостает средств, мы прибегаем к банковским займам. И часто в спешке даже не задумываемся о том, где выгоднее взять кредит – все мысли уже о новом автомобиле, стиральной машине или холодильнике, и тут уж не до подсчетов.  А ведь даже минимальные различия в условиях кредитования могут (в конечном итоге) значительно отразиться на размере переплаченной суммы. Еще одна типичная ситуация: человек ищет, где быстро взять кредит, не понимая, что, потратив лишние полчаса на сравнение условий разных финансовых организаций, можно существенно сэкономить.

А ведь даже минимальные различия в условиях кредитования могут (в конечном итоге) значительно отразиться на размере переплаченной суммы. Еще одна типичная ситуация: человек ищет, где быстро взять кредит, не понимая, что, потратив лишние полчаса на сравнение условий разных финансовых организаций, можно существенно сэкономить.

Кредитные карты давно приучили нас жить в долг. Все просто, ведь по достижении совершеннолетия каждый желающий при наличии паспорта в течение получаса может оформить себе карту, не особо задумываясь при этом, где выгоднее взять кредит. Даже отдыхать сегодня многие ездят в долг, не говоря уже о менее затратных покупках.

Однако далеко не все понимают, что за пользование денежными средствами банка придется заплатить, а потому часто воспринимают их как собственные средства. Ровно так же не все понимают, где взять кредит, выгодно ли это будет в целом, к каким последствиям может привести. А получается чаще всего так, что вы не просто воспользуетесь кредитными средствами, но еще и вынуждены будете отдать свои деньги. Поэтому заранее нужно просчитать, во что реально вам обойдется такой заем и его погашение. Вполне возможно, что для приобретения необходимой вещи гораздо выгоднее будет накопить деньги в течение краткосрочного периода, а не обращаться в кредитные организации.

Однако далеко не все понимают, что за пользование денежными средствами банка придется заплатить, а потому часто воспринимают их как собственные средства. Ровно так же не все понимают, где взять кредит, выгодно ли это будет в целом, к каким последствиям может привести. А получается чаще всего так, что вы не просто воспользуетесь кредитными средствами, но еще и вынуждены будете отдать свои деньги. Поэтому заранее нужно просчитать, во что реально вам обойдется такой заем и его погашение. Вполне возможно, что для приобретения необходимой вещи гораздо выгоднее будет накопить деньги в течение краткосрочного периода, а не обращаться в кредитные организации.

Есть у «кредитной медали» и обратная сторона. Банковские займы приучают людей рационально относиться к деньгам. Помня о своих обязательствах, они иначе строят свой быт и образ жизни, учатся правильно расставлять приоритеты, а значит постепенно привыкают к финансовой дисциплине и вырабатывают способность планировать собственное будущее.

Кредитных программ на сегодня существует большое количество. Это займы на покупку недвижимости, оплату образования, открытие собственного дела и т. д. Каждый из них в различных финансовых организациях выдают на разных условиях, именно поэтому так важно просчитывать, где выгоднее взять кредит. Порой случается так, что люди абсолютно бездумно выбирают кредитную программу, после чего ставят подпись в договоре, не прочитав его до конца и не уяснив для себя конкретные условия, на основании которых они получают в пользование денежные средства. Как правило, заканчивается это тем, что через какое-то время человек начинает «ломать голову» над тем, как вернуть деньги. Относиться к кредитам нужно серьезно, просчитывать несколько раз свои возможности, внимательно читать договор, определять, где выгоднее взять кредит, тогда и головной боли с погашением не будет.

Кредитных программ на сегодня существует большое количество. Это займы на покупку недвижимости, оплату образования, открытие собственного дела и т. д. Каждый из них в различных финансовых организациях выдают на разных условиях, именно поэтому так важно просчитывать, где выгоднее взять кредит. Порой случается так, что люди абсолютно бездумно выбирают кредитную программу, после чего ставят подпись в договоре, не прочитав его до конца и не уяснив для себя конкретные условия, на основании которых они получают в пользование денежные средства. Как правило, заканчивается это тем, что через какое-то время человек начинает «ломать голову» над тем, как вернуть деньги. Относиться к кредитам нужно серьезно, просчитывать несколько раз свои возможности, внимательно читать договор, определять, где выгоднее взять кредит, тогда и головной боли с погашением не будет.

Главное – нужно понимать, что оформление кредита не должно становиться самоцелью. Скорее, это один из множества способов решить возникающие жизненные задачи. Это услуга, за которую придется платить.

fb.ru

Как решить, в каком банке лучше взять кредит

Автор этой статьи работает в одном из крупных европейских банков, широко распространенных на территории России. Хорошо знакома со спецификой финансовых услуг, в частности, с кредитами и кредитными картами. В этой статье не будет рекламы конкретных компаний, однако, вы найдете полезные советы, которые помогут вам определить, в каком банке лучше взять кредит.

Что такое кредит? Не будем обращаться к словарям и методическим пособиям для работников банка за четким определением. Отметим лишь, что кредит - это финансовая услуга, за которую нужно платить. Вы платите парикмахеру за то, что он делает вам стрижку. Платите турагентству за предложенные путевки и оформленные визы. И платите банку за то, что вам дают деньги прямо сейчас. Конечно, вы могли бы накопить эти деньги самостоятельно. Вы могли бы подождать полгода, год или пару лет. Однако не всегда это оправданно: иногда лучше переплатить, но получить желаемую вещь в самое ближайшее время. Например, у вас сломался телевизор. Вы могли бы накопить за полгода на новый телевизор, но лучше взять кредит в банке и прожить эти полгода с необходимым комфортом. А некоторые жизненные сферы - медицина, образование, важные события вашей жизни - не терпят отлагательств. И тогда вам придется обратить внимание на рынок финансовых услуг и решить, в каком банке лучше взять кредит.

Бесплатный сыр бывает только в мышеловках. Каждый банк должен получить с кредита прибыль. Согласитесь, ни один банк не смог бы существовать, если бы не получал со своих клиентов солидный процент. Однако не все подобные предприятия работают совершенно открыто. В некоторых случаях вы можете столкнуться с непредвиденными затратами.

Как понять, в каком банке лучше взять кредит?

Во-первых, обращайтесь только в крупные мировые банки с солидной клиентской базой. На известных интернет-порталах вы сможете познакомиться с рейтингом банков, узнать, сколько в них клиентов, сколько лет они работают на рынке. В надежных крупных учреждениях обслуживаются от 20 миллионов клиентов. Если предприятие появилось на рынке относительно недавно - вы сильно рискуете, оформляя в нем кредит. Однако разницы между двумя большими банками с клиентской базой в 20 и 30 миллионов клиентов почти нет, смотрите на актуальные тарифы, а не на сам банк. Тарифы в подобных учреждениях постоянно меняются, поэтому предприятие, предлагавшее минимальную ставку в прошлом году, может оказаться достаточно дорогим с учетом ситуации текущего года.

Во-вторых, узнайте, берет ли банк комиссию за обслуживание сверх процентов по кредиту. Сегодня такое встречается довольно редко, но обязательно уточните этот пункт. Некоторые банки снимают со своих клиентов деньги за обслуживание карты, на которую был перечислен кредит. С вас могут потребовать дополнительные средства за страховку, за услугу sms-оповещения и многое другое. Чтобы избавить себя от неожиданностей, спросите у специалиста, оформляющего кредит, какую точную сумму вам придется заплатить с учетом всех дополнительных расходов. Сотрудник известного банка не сможет скрыть от вас правду.

В-третьих, узнайте, предусмотрена ли на вашем тарифе возможность досрочного погашения. Погасив кредит досрочно, вы значительно уменьшите переплату, сэкономив на лишних процентах. Всегда старайтесь оплачивать кредит досрочно - частями или полностью. Это будет для вас очень выгодной операцией. Однако, прежде чем перечислять на свой счет более крупную сумму, позвоните в ваш банк. Вероятно, вам придется сначала написать заявление для пересчета процентов.

В-четвертых, прежде чем получить кредит в банке, попросите подсчитать вашу переплату. Годовая процентная ставка никак не отражает переплату. Фактическая переплата вычисляется по сложному проценту. Ставка 70% годовых может привести к переплате 20-50%, в зависимости от суммы и срока кредита. Заходя в финансовое предприятие, не торопитесь с заявлением "хочу взять кредит в банке", спросите подробнее об актуальных тарифах, о ежемесячном платеже и необходимом пакете документов. Большинство банков может оформить кредит по двум основным документам, но с максимальной процентной ставкой. Определяя, в каком банке лучше взять кредит, не забудьте взять на работе справку формы 2НДФЛ и заверенную копию трудовой книжки - это поможет вам сократить расходы. Будьте внимательны и обдуманно выбирайте банк, тогда вы сможете оградить себя от разного рода неприятностей.

fb.ru

Где выгодно брать кредит?

По статистическим данным, на текущий момент в Российской Федерации приблизительно 20% платежеспособного населения страны имеет непогашенные ссуды и кредиты. Цифра огромная. Как правило, в процессе оформления кредита заемщики допускают ошибки, которые в дальнейшем имеют неприятные последствия.

Способ 1. Простой и надежный

На текущий момент с учетом финансового кризиса средний процент ставок по потребительским кредитам наличными в России, в зависимости от банка, составляет 21,9 -24% годовых. Существуют, конечно, и льготные условия кредитования, в которых процент годовых выплат значительно ниже, порядка 15,9-20% годовых, но в таком случае заемщику необходимо иметь хорошую кредитную историю или быть клиентом данного банка.

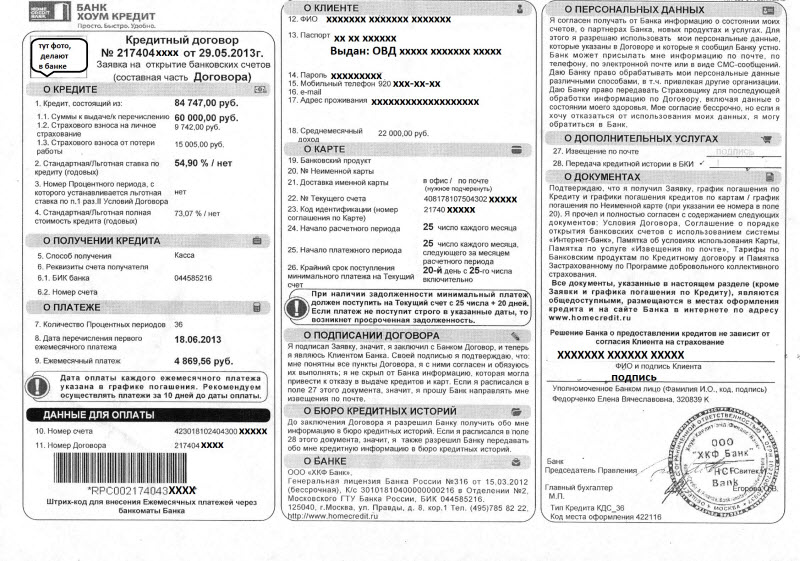

Следует помнить, что подписание договора о кредитовании важный процесс сделки, необходимо посмотреть договор внимательно, так например, в верхнем углу договора справа указывается полная стоимость кредита. Эта нехитрая манипуляция позволит вам корректно сравнить варианты разнообразных кредитных учреждений и выбрать наиболее выгодное и удобное для вас предложение.

Способ 2. Коллективный или кооперативный

По законодательству объединения нескольких пайщиков, образуют потребительские кредитные кооперативы. Здесь возможны два варианта получение денежных средств.

- Доход от вкладов за счет начисляемых процентов.

- Льготные условия кредитования.

Обычно кооператив предлагает более выгодные условия, чем банковская система кредитования. Однако существуют так называемые «подводные камни», причем достаточно значительные.

- Вступительный взнос. В ситуации, когда необходимы денежные средства неуместно расходовать средства, пусть и незначительные.

- Ожидание очереди займа. В некоторых случаях очередь для получения денег может занять несколько месяцев, а это не всегда удобно, ведь чаще всего деньги нужны оперативно, в кратчайшие сроки.

- Мошенничество. Нередко такие объединения бывают подставные, цель таких мошенников большое количество вступительных взносов.

Способ 3. Дорогой

О микрофинансовых организациях (так называемых МФО) слышали многие. Чтобы взять кредит, который чаще всего называют микрозаймом, необходим лишь паспорт. Вопрос о предоставлении займа решается за несколько минут и в некоторых случаях кредит заемщику предоставляет не служащий МФО, а автоматизированная система. Например, в крупных городах во всевозможных учреждениях для удобства граждан стоят автоматы, которые выдают кредиты при получении сканированной копии документа, удостоверяющего личность, как правило используется паспорт, сканирование производится самим автоматом на месте. Таким образом, процесс выдачи кредита действительно значительно сокращается и занимает максимум 5 минут. Необходимые деньги можно получить очень быстро.

На этом преимущества данного способа кредитования заканчиваются. Ставки по кредитам здесь огромные – от 500 до 800% годовых. Еще одной неприятностью станет то, что данные проценты от выплат указываются только в договорах и то, как правило, мелким шрифтом, так что при заключении подобной сделки нужно быть очень внимательным, ведь рекламные афиши гласят, что микрозайм можно оформить под 2%, и это процентная ставка в день.

Суммы выдаваемых в МФО кредитов тоже невелики – где-то 5-20 тыс., редко чуть больше. Такие займы обычно называют «зарплатными» или «до зарплаты», однако при незначительной сумме кредита вам все равно придется отдать большие проценты. Не стоит также забывать, что процент просрочки, так называемые пени, по данной выплате будут начисляться крайне быстро, что значительно увеличит конечную сумму выплат.

Способ 4. Удобный

Можно еще назвать этот способ «домашний», ведь заемщику нет необходимости покидать дом, кредит оформляется быстро, все, что вам нужно интернет под рукой. Онлайн-система перечисляет займ на вашу банковскую карту и вот уже можно пользоваться полученными средствами. Казалось бы все просто, но за такие удобства придется платить все те же 2% годовых в день, ведь данную услугу предоставляет МФО.

Существует более и более гуманный способ получить в долг посредством сети интернет. Это так называемые онлайн-площадки кредитования, где кредит вам выдает физическое лицо, а не организация. Процент выплат здесь примерно в половину ниже чем у микрофинансовых организаций, однако итоговые суммы переплат будут в 2-3 раза больше чем сумма кредита. Также в интернете можно оформить кредит через международные системы расчетов, к примеру, «Webmoney.ru».

Способ 5. «По старинке»

Старый проверенный способ занять деньги в долг у друзей или родных на деле оказывается не так хорош как кажется на первый взгляд. Необходимость просить деньги, а значит рассказывать ситуацию повлекшую за собой такую необходимость не скрашивает, а усугубляет сам процесс «дружеского кредитования». Ко всему прочему одолженные деньги чаще всего требуются раньше положенного срока и уж ни о какой возможности предоставления отсрочки речи быть не может, ведь тогда денежный вопрос может испортить ваши отношения с родными.

www.otvetprost.ru

Где лучше взять кредит на выгодных условиях?

Такой вопрос задают большинство заемщиков, но найти ответ получается не всегда. Для начала необходимо понять, какие примерные критерии вы хотели бы видеть. Например, минимальный процент, надежность банка, размер займа, срок и т. д. Это даст более ясную картину, где лучше взять кредит.

Где лучше взять кредит на выгодных условиях?

Сегодня получить кредит наличными стало намного проще, чем два-три года назад. Можно даже не выходить из дома. Ранее мы писали об этом в статьях «Кредит в Интернете» и«Кредит в МФО«. Просто сидите и выбирайте подходящие условия. Деньги вам привезут или перечислят на карту.

Теперь давайте рассмотрим, как правильно взять кредит, чтобы вероятность отказа свелась к минимуму.

1. Необходимо узнать свою кредитную историю. Сделать это можно бесплатно или за деньги. Более подробно читаем здесь.

Многие заемщики даже не подозревают, что в базе БКИ они числятся в стоп-листе. Соответственно, им понадобится помощь в оформлении кредита с плохой кредитной историей. Оказать ее могут профессиональные брокеры.

2. Если у вас все чисто, то вопрос «Где лучше взять кредит?» отпадает. Для этих целей подойдет любой банк. Необходимо только сравнить кредитные продукты и выбрать подходящие.

Важно: не делайте сразу много запросов в разные банки, этим вы можете испортить историю и тогда мало кто выдаст вам ссуду.

3. Если в БКИ у вас проблемы, необходимо взять заем в микрофинансовой организации. Например, одолжили 2-3 тысячи на неделю, вовремя отдали и можете обращаться за нормальной суммой. Стоит сказать что МФО оказывают помощь в получении кредита наличными в крупных банках. Ведь все сведения от них, также заносятся в базу.

Важно: одной из самых известных площадок, выдающих кредиты с плохой историей, является PAY P.S. Просто заполните анкету и через пять минут вам перечислят деньги.

Главное, будьте финансово ответственными и не допускайте просрочек.

4. Если вы официально не трудоустроены, то банк может отказать в выдаче денег. Ведь взять кредит безработному не так уж и просто.

Здесь есть два выхода: залог или небольшая сумма. Главное, правильно рассчитайте свой бюджет, чтобы не попасть в «долговую яму».

Получить потребительский кредит на выгодных условиях вполне возможно. Например, чтобы уменьшить процентную ставку нужна хорошая кредитная история и поручитель. Добиться индивидуальных привилегий можно обеспечив ссуду залогом.

Надеемся что мы ответили на вопрос «Где лучше взять кредит?». Обратите внимание на сайты банков, ведь это поможет сэкономить кучу времени и сил. Прежде чем принять решение, проведите тщательный анализ всех крупных организаций и сравните их предложения.

procollection.ru

В каком банке лучше взять кредит, как выбрать банк

Деньги нужны всегда и всем. Особенно молодым семьям, еще не заработавшим и не накопившим достаточную сумму на приобретение квартиры, машины, мебели и многих других вещей. Но и всем остальным часто необходима определенная сумма денег на различные цели, такие как ремонт квартиры, обновление мебели и бытовой техники, образование детей, путешествия.

Свободной наличности сегодня ни у кого нет, все стараются инвестировать деньги для получения прибыли, поэтому взять деньги в долг у друзей или близких людей довольно-таки проблематично.

Свободной наличности сегодня ни у кого нет, все стараются инвестировать деньги для получения прибыли, поэтому взять деньги в долг у друзей или близких людей довольно-таки проблематично.

В таких случаях выручить могут кредиты, выдаваемые банковскими учреждениями. Банками разработаны различные кредитные программы, из которых можно выбрать одну, оптимально подходящую для конкретного случая.

Виды кредитов

В зависимости от того, какая появилась потребность в денежных средствах, заемщики выбирают определенный вид кредита.

Абсолютное большинство банков предлагают следующие виды кредита:

- потребительский;

- ипотечный;

- автокредит.

Потребительский кредит пользуется наибольшим спросом у заемщиков. Он представляет собой выдачу денежной массы на приобретение современной бытовой техники и красивой мебели, на качественный ремонт в помещении, совершение туристической поездки. Для получения такого кредита не требуются поручители, а залогом может быть движимое и недвижимое имущество.

По потребительским кредитам часто высокие процентные ставки. И сумма, которую банк готов выдать заемщику, небольшая.

Ипотечный кредит предназначен для осуществления большой мечты – покупки собственного жилья. В этом случае заемщик должен иметь на руках определенную сумму наличных денег для первоначального взноса. Она может составлять 10–30 % от стоимости приобретаемого дома или квартиры. Недостающую сумму выдает банк под определенную процентную ставку годовых. В качестве залога будет выступать приобретаемая недвижимость, но многие кредиторы, кроме этого, требуют и наличие поручителей. В большинстве банков ипотечный кредит выдается по схеме аннуитета. Читайте аннуитетные платежи — что это и чем отличается от диференцированных платежей.

В большинстве банков ипотечный кредит выдается по схеме аннуитета. Читайте аннуитетные платежи — что это и чем отличается от диференцированных платежей.

Если же вам не нужен кредит, и, наоборот, думаете куда бы вложить деньги, рекомендуем эту статью. Кроме банковских депозитов описаны и другие варианты для инвестиций.

Автокредит представляет собой простой и быстрый способ решения такого вопроса как покупка автомобиля. За получением данного вида кредита обращаются очень многие клиенты. Предлагаемая банком сумма не превышает стоимость приобретаемой транспортной единицы, которая и будет залогом при получении автокредита.

Выбор банка для получения кредита

Какой бы банк вы не выбрали для дальнейшего сотрудничества, следует вначале узнать о нем больше информации, надежен ли он, сколько лет существует на рынке услуг. Эти сведения можно почерпнуть из интернета, ознакомившись с опубликованными на сайте банка результатами финансово-экономических показателей, прочитав о нем отзывы клиентов.

Какой бы банк вы не выбрали для дальнейшего сотрудничества, следует вначале узнать о нем больше информации, надежен ли он, сколько лет существует на рынке услуг. Эти сведения можно почерпнуть из интернета, ознакомившись с опубликованными на сайте банка результатами финансово-экономических показателей, прочитав о нем отзывы клиентов.

Отлично будет, если вы воспользуетесь рекомендациями родственников и друзей, а также коллег по работе, уже имевших дело с данным кредитором.

Правила выдачи кредитов банковскими учреждениями различные. Чтобы выбрать банк с наиболее выгодными для себя условиями, вначале следует определиться, какой конкретно вид кредита отвечает поставленной вами цели.

Один банк может быть предпочтителен в выборе ипотечного кредита, другой предоставляет интересные предложения по потребительскому займу, с третьим без проблем можно стать счастливым владельцем нового и дорогого авто.

Предпочтения клиентов тоже разные. Для одних важно выбрать минимальные ставки по кредиту и короткий срок погашения, чтобы в итоге не переплачивать по нему большую сумму. Другим лучше, невзирая на большую конечную переплату кредита, не обременять семейный бюджет и ежемесячно выплачивать небольшую сумму денег, пусть даже и продолжительный период времени. Третьи ищут банки, где требуется минимальный пакет предоставляемых документов.

На что стоит обратить внимание при выборе банка для кредита

При выборе какой выбрать банк для ипотеки для многих решающим фактором является размер установленного первоначального взноса по кредиту. Если вы берете кредит на длительный срок обязательно изучите условия досрочного погашения.

При выборе какой выбрать банк для ипотеки для многих решающим фактором является размер установленного первоначального взноса по кредиту. Если вы берете кредит на длительный срок обязательно изучите условия досрочного погашения.

Если в наличии нет больших денег, придется согласиться на условия, когда первый взнос небольшой, но дальнейшие платежи внушительные.

И наоборот, заплатив в качестве первоначального взноса большую часть стоимости квартиры, можно уповать на небольшие проценты по годовой ставке. Поэтому выбор конкретного банка для кредита зависит и от таких возможностей и предпочтений клиента.

Даже если вам деньги нужны «вчера», не спешите, изучите условия по кредиту и сравните предложения нескольких банков. Условия и процентные ставки меняются, поэтому определить в каком банке выгоднее взять кредит, вы сможете только после небольшого исследования.

Многие банки рекламируют низкий процент годовой ставки, однако за этим могут скрываться некоторые нюансы в виде дополнительных комиссий, например:

- за обналичивание кредита или за страховку приобретаемого жилья;

- годовое обслуживание по кредиту;

- комиссия за рассмотрение заявки на кредит;

- комиссия банка за выдачу кредита.

В итоге ставка окажется не такой уж и привлекательной, как было обещано. Не оказаться в проигрыше поможет тщательное изучение условий предоставления выбранного займа и предварительный расчет полной стоимости кредита. Только после этого надо принимать окончательное решение соглашаться или нет на предлагаемые условия.

А знаете ли вы, что кредит на открытие бизнеса рассматривается банками как рискованная сделка? Возможно вам пригодится информация, как начать свое дело с нуля и без дополнительных вложений.

А знаете ли вы, что кредит на открытие бизнеса рассматривается банками как рискованная сделка? Возможно вам пригодится информация, как начать свое дело с нуля и без дополнительных вложений.

Если вы собираетесь зарегистрировать свое ООО — воспользуйтесь нашей инструкцией.

Многие банки, и другие организации, используют KPI для оценки работы сотрудников. Если вы еще не знаете что это такое — http://predp.com/fin/terms/chto-takoe-kpi.html — рекомендуем прочитать.

Как взять кредит в банке, оформление кредита

Что нужно для получения кредита, какие документы требуется собрать для их предоставления в банк? Как правило, чем выгоднее условия по кредиту, тем больше документов от вас хочет получить банк.

Если клиент претендует на небольшую сумму денежной наличности, оформление намного упрощается и часто сводится к формированию онлайн-заявки на сайте выбранного банка.

-

Заполняются точные данные во всех необходимых полях в форме заявки. При этом нельзя оставлять пустыми требуемые для заполнения места, указывать недостоверные данные, иначе анкета не будет принята к рассмотрению и будет возвращена клиенту. После этого заявка направляется в банк.

Заполняются точные данные во всех необходимых полях в форме заявки. При этом нельзя оставлять пустыми требуемые для заполнения места, указывать недостоверные данные, иначе анкета не будет принята к рассмотрению и будет возвращена клиенту. После этого заявка направляется в банк. - После рассмотрения полученной заявки банком принимается решение о выдаче займа и на почтовый ящик заявителя отправляется ответ. В случае положительного решения он содержит условия и подробности выдачи наличности.

- По указанным контактным данным состоится разговор с сотрудником банковского учреждения, в ходе которого можно будет уточнить все детали по данному вопросу и договориться о времени посещения банка для заключения договора и получения оговоренной суммы денег.

При желании получить крупный кредит предстоит пройти несколько этапов его оформления.

Список документов в конкретном выбранном банке может отличаться. Все бумаги должны быть заполнены без исправлений и ошибок.

- Подготовка документов, подтверждающих деятельность заемщика и его поручителей. К ним относятся:

- справка о заработной плате за последние полгода;

- лицензия на вид деятельности;

- справка Пенсионного фонда о размере выплаченной заемщику пенсии.

- Подготовка документов, удостоверяющих личность и прописку заемщика – копия паспорта и военный билет.

- Заполнение анкеты установленной формы. В ней следует указать:

- место проживания;

- место работы или вид деятельности как источник дохода;

- наличие материальных ценностей – недвижимости, автомобиля и т. д.;

- состав семьи и наличие иждивенцев;

- среднемесячный размер доходов.

- В случае зарегистрированного брака – согласие супруга/супруги заемщика на получение кредита;

- Другие запрашиваемые банком документы.

После предъявления полного пакета документов банком рассматривается платежеспособность клиента, выносится решение о возможности выдачи кредита или об отказе в нем.

Банковские кредиты — очень распространенный источник финансирования коммерческой деятельности. При оценке финансовой устойчивости клиентов банки смотрят на коэффициент долговой нагрузки (долг/EBITDA), чтобы оценить справится ли клиент с новым долгом по кредиту.

Банковские кредиты — очень распространенный источник финансирования коммерческой деятельности. При оценке финансовой устойчивости клиентов банки смотрят на коэффициент долговой нагрузки (долг/EBITDA), чтобы оценить справится ли клиент с новым долгом по кредиту.

Важно учитывать кредиты и в домашнем бюджете. Если вам интересно, как вести домашний бюджет, читайте на этой странице.

Кредитные брокеры

Если нет возможности и желания заниматься самостоятельным изучением и поиском выгодных условий для получения заветной суммы наличных, можно обратиться к услугам кредитных брокеров. Они профессионально разберутся во всех нюансах и подводных течениях банковского дела, и окажут помощь в получении выгодного по многим параметрам кредита.

Важным преимуществом при работе с брокером является возможность получить квалифицированную финансовую консультацию.

Сбор необходимого пакета бумаг с их помощью намного упрощается, а результатом будет получение долгожданного кредита в банке. Однако такая услуга будет стоить денег, поэтому возможно лучше потратить некоторое время и самим изучить необходимую информацию о различных кредитных программах банков, ознакомиться с их новыми кредитными предложениями и выбрать оптимальные для вас условия кредитования.

predp.com

Где взять потребительский кредит на самых выгодных условиях

Во времена кредитного изобилия вопрос "где можно взять потребительский кредит?" звучит неактуально. Потребительским кредитованием сейчас занимается любой уважающий себя банк. В наши дни на пике популярности находится другой вопрос:

Где выгоднее взять кредит на потребительские нужды?

Отвечаем на вопросы

Надо сказать, вопрос этот довольно заковыристый. Прежде всего, потому, что сначала нужно определиться: какой кредит можно считать выгодным? Тот, что оформляется быстрее всего? Тот, где надо предоставить минимум документов? или Тот, что дешевле?

Выгода может быть очень разной. При чем понимание "выгоды" в большей степени зависит от мировоззрения и образа жизни, который ведет человек. Например, очень занятой бизнесмен, у которого каждая секунда на счету, скорее охарактеризует выгодный кредит, как наиболее быстрый. Человек, который работает неофициально, выгодным посчитает тот кредит, что можно оформить, имея при себе всего лишь паспорт и водительские права.

Что же касается дешевизны, здесь все еще более запутано. Касаемо потребительского кредитования. выгода и дешевизна - не синонимичные понятия. Дешевый кредит, с самыми низкими процентами может оказаться для заемщика ОЧЕНЬ дорогим при более детальном рассмотрении: за счет всевозможных комиссий, доплат и страховых сборов. А кредит с большим пакетом документов и среднерыночным уровнем процентной ставки в крупном государственном банке вполне может статься самым выгодным именно для вас. В общем вы поняли, к чему мы ведем...

Может ли быть кредит выгодным?

Выгодный кредит - это кредит, в котором максимально оптимизирован пакет документов, необходимое обеспечение и процентная ставка. Это кредит, который удобно брать и удобно погашать.

Вернемся к нашему вопросу: где взять выгодный потребительский кредит?

К счастью, уровень развития Интернет-сервисов достиг сегодня такого масштаба, что как только вы осознали свою потребность, могучий Интернет во главе с Яндексом и Гуглом спешат вам на помощь. Заходишь в поисковик, набираешь "потребительский кредит" и получаешь на выбор 4-5 современных кредитных фильтров. Все, что требуется - указать свой регион, город и установить интересующие вас параметры отбора (сума, срок, наличие обеспечения, справок и прочие дополнительные условия). Фильтр сам подберет подходящие предложения в банках вашего города и отсортирует их по нужному показателю: величине переплаты, рейтингу банка или ставке.

Здесь же можно ознакомиться с условиями каждого предложения более подробно. Информация представлена в унифицированный форме и обновляется регулярно, поэтому вы можете не бояться, что к моменту, как вы решитесь на кредит, условия кредитования изменятся.

Один из плюсов использования кредитных фильтров - в возможности сразу рассчитать график платежей по кредиту, получить информацию об интересующем вас банке, величине его активов, перейти на страницу банка на сайте ЦБ РФ, а затем быстро вернуться к результатам поиска и продолжить сравнение дальше.

Обратите внимание!

Первое: процентная ставка. Смотрим не только на цифру декларируемой процентной ставки, но и на окружающие ее символы и указатели. Имейте в виду - банком обычно указывается минимальная процентная ставка по кредиту или (что реже) средняя. Выглядит это примерно так: "от 15% годовых". То есть в наилучшем случае кредит может быть предоставлен вам под 15% годовых.

На деле кредит под минимальную ставку выдается крайне редко. У вас может не хватать дохода или обеспечения или вы не соответствуете какому-то одному требованию. Дальше как снежный ком: чем сильнее вы и ваша кредитная история отличаетесь от эталонной для банка, тем выше проценты по кредиту. Так минимальный по рынку процент 9% годовых конкретно для вас может превратиться в 22%, а то и 40% годовых.

Второе: полная стоимость кредита. Помимо основного платежа за пользование заемными деньгами банки взимают различные комиссии для оплаты собственных операционных расходов. Это может быть разовая комиссия за выдачу кредита, ежемесячные комиссионные за обслуживание кредитного счета, процент за получение наличных средств через банкомат и пр. Полная стоимость кредита и указывается банком в кредитном договоре. Однако в ваших интересах узнать ПСК до момента его подписания.

Третье - наличие обязательного страхования жизни, здоровья и т.п. Банку нужно, чтобы вы, как заемщик, смогли выплачивать кредит на протяжении всего срока его действия. Наличие у вас постоянной работы и залога более менее защищает банк от невозврата. Однако это не может защитить его от непредвиденных обстоятельств, которые могут помешать вам вернуть кредит - смерти, потери трудоспособности, порчи предмета залога и т.п. В этом случае банк рекомендует (настоятельно требует) приобрести страховку. Помните, что страховка обновляется ежегодно на протяжении всего срока кредитования. Само собой, выгоднее брать кредит там, где такого требования нет.

Напоследок расскажем, где взять дешевый потребительский кредит. Цена кредита обычно тем меньше, чем больший пакет документов вы предоставляете. Поэтому в подавляющем большинстве самые дешевые кредиты в государственных банках или банках из ТОП-20. Здесь к проверке вашей платежеспособности подойдут более серьезно, но и вы можете надеяться на отсутствие скрытых комиссий.

creditnyi.ru

В каком банке лучше взять кредит наличными? Обзор выгодных предложений

В этом материале мы ответим на вопросы о том, где сегодня лучше взять кредит на выгодных условиях, и заодно поясним, что подразумевается под этими самыми условиями. Если нужны деньги и нет желания платить банку бешеные проценты – читайте дальше.

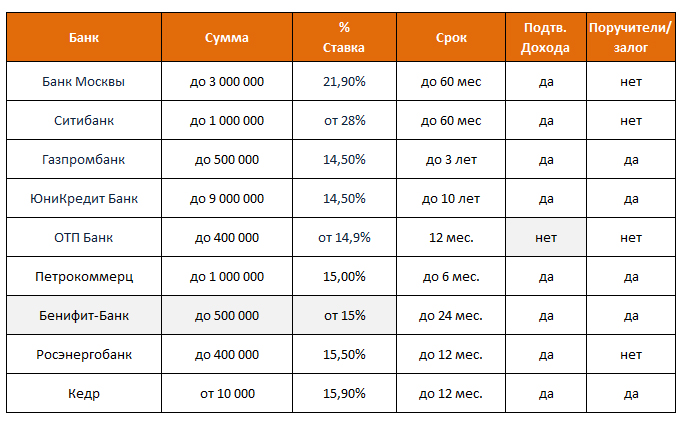

Многие думают, что в нынешние кризисные дни найти банк, где можно взять кредит наличными в рублях на год или дольше на выгодных условиях просто невозможно, ошибаются. И мы это докажем. Сначала посмотрите таблицу:

В этом списке банки, куда вы можете смело обращаться за деньгами – не откажут. Впрочем, мы перечислили далеко не все кредитные организации, а только те, где условия лучше.

На сегодняшний день лицензированных банков, выдающих заемные средства, насчитывается более 959. Попробуем разобраться в каком банке лучше всего взять кредит наличными. В первую очередь необходимо определиться с целью оформления кредита. В статье мы рассмотрим нецелевые кредиты.

Что нужно знать, чтобы кредит был выгодным

Из-за взвинчивания курсов валют и падения стоимости рубля процент отказов банков в выдаче кредитов существенно вырос, однако это не значит, что вам непременно откажут. Чтобы оформить заем в банке на выгодных условиях следуйте простым советам.

Соберите как можно больше документов, свидетельствующих о вашем стабильном материальном положении. Банки не занимаются благотворительностью и им нужны гарантии, что заемные деньги будут возвращены точно и в срок. Поэтому личность заемщика вызывает оправданный интерес.

В банке лучше не скромничать. Справка о высоких доходах и копия трудовой книжки со стабильной работы отчасти служат такой гарантией. Если вы получаете доход от сдачи внаем квартиры или другой недвижимости, представьте копию договора аренды. Загранпаспорт с недавними отметками о пересечении границы тоже поможет. Чем больше свидетельств вашего финансового благополучия, тем лучше. Практика показывает, что подобный набор документов может позитивно отразиться не только на решении о выдаче кредита, но и на величине процентов в каком угодно кредитном учреждении. Банки заинтересованы в клиентах с положительной биографией.

Заключая кредитный договор, обращайте внимания на условия предоставления займа. Бывает, что к самому кредиту могут добавиться платежи за страховку, проценты за открытие и обслуживание счета и прочие поборы, о которых в рекламе не упоминают. Все эти дополнительные расходы могут сделать заем невыгодным и дорогим.

Вот еще полезные материалы:

Экспресс кредиты

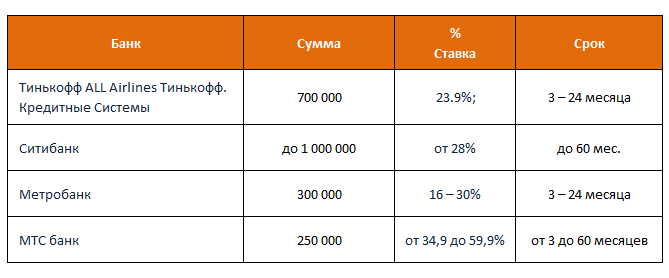

Если нет возможности собирать справки, а взять деньги нужно срочно, можно воспользоваться услугой экспресс кредитования. В этом случае проценты будут выше, но вам не придется доказывать свою финансовую состоятельность и вопрос с выдачей кредита будет решен в течение рабочего дня. Обычно клиенту предлагается оформить предвыпущенную кредитную карту, на счет которой банк размещает согласованную сумму. В таблице вы можете ознакомиться с предложениями по экспресс кредитам:

Если с кредитной историей не повезло

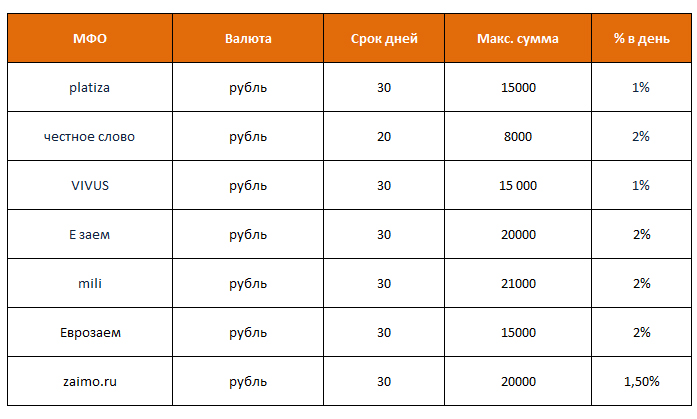

Разумеется, лучше кредит брать в банке, но существует еще одна форма займов, подходящая для тех, у кого проблемы с кредитной историей, нет постоянной работы, и требуется занять деньги быстро и ненадолго. Это – микрокредитование. Услуги оказывают микрофинансовые организации. Для получения кредита достаточно через интернет заполнить заявку и анкету и иметь действующую банковскую карту. Деньги поступят в течение 15 минут после отправки вами заполненных форм. Смотрите таблицу с предложениями от МФО:

Статистические данные и рекомендации

На данный момент средняя процентная ставка:

- по потребительским кредитам– от 16 до 26 процентов годовых. Высокая ставка связана, прежде всего, с повышенным риском невозврата заемных средств. Снизить ее можно при привлечении к получению кредита поручителей.

- по автокредитам — от 12 до 19 процентов годовых. Минимальная ставка по целевому кредиту возможна только при предоставлении ликвидного имущества в качестве залога.

- по целевым кредитам на потребности сельского хозяйства действует фиксированная ставка 14 процентов годовых. Плюсом этих кредитов можно назвать возврат процентов по государственной программе.

- по жилищным кредитам— от 9 до 14 процентов годовых

При поиске вариантов кредитования заранее узнайте о различных акционных программах.

Кредиты в крупных банках: в чем преимущества?

По статистике ипотеку чаще всего берут у Сбербанка, кредиты на развитие подсобного хозяйства — у Россельхозбанка.

В этих можно оформить кредит по более низким процентным ставкам, так как через них государство реализовывает компенсационные программы помощи жителям страны.

Достойные условия по кредитам физическим лицам предоставляют и коммерческие банки. Некоторые из них предлагают действительно выгодные кредитные продукты.

Частные банки менее требовательны к области предоставления сопутствующих документов и с радостью работают с каждым клиентом. Сбербанк может затянуть со сроками.

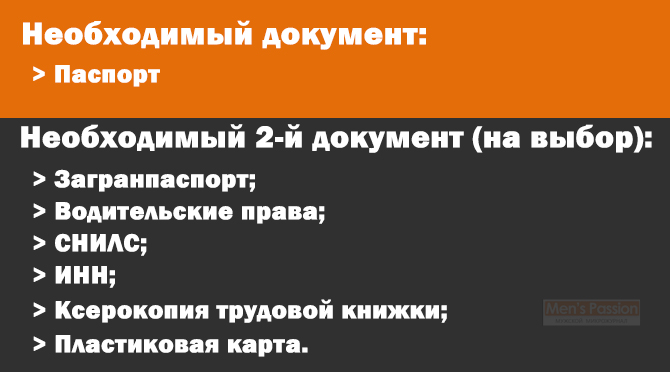

Необходимый пакет документов

Пакет документов для большинства банков является стандартным. Обязательными документами являются паспорт и любой второй документ на выбор заемщика. Вторым документом может служить:

- загранпаспорт;

- Водительские права;

- СНИЛС;

- ИНН;

- Ксерокопия трудовой книжки;

- Пластиковая карта.

Памятка:

Для малого бизнеса

Для тех, кто ищет оптимальные условия для дальнейшего развития собственного бизнеса, следует обратить внимание на Бинбанк. Клиентам банк предлагает кредиты для бизнеса от 9,9% годовых. Максимальный срок не более 5 лет.

Комиссия банка за его оформление составляет от 0,6% до 1,75% от общей суммы. Залогом могут быть объекты недвижимости, транспортные средства, производственное оборудование, а также товарные запасы предприятия.

Выдается кредит двумя вариантами, либо переводом всей суммы займа на расчетный счет заемщика, либо путем открытия в банке кредитной линии и установления суммы лимита на выдачу (такие условия используют как дополнительную гарантиию стабильности бизнеса).

Если будет просрочка платежей по предварительно разработанному и согласованному индивидуальному графику, придется уплатить дополнительно 0,15% от суммы платежа из расчета за каждый день неуплаты.

Несколько советов напоследок

Что касается общих для всех кредитов подводных камней, то дадим пару советов:

Обращайте внимание не только на проценты, но и на санкции в случае нарушения условий кредитного договора – штрафы и пеня могут оказаться очень большими. Прежде чем брать в долг, особенно надолго и много, рассчитайте свой бюджет. В кредитном договоре обратите внимание на возможность банка в одностороннем порядке пересматривать величину процентов в течение срока действия договора. При нынешней ситуации с удешевлением рубля этот пункт вам точно не нужен

Взять наличными кредит не сложно. Возможно увеличение процентной ставки по кредитным продуктам наличной формы. Это связано с проведением государственной реформы по максимальному сокращению наличных расчетов.

menspassion.ru